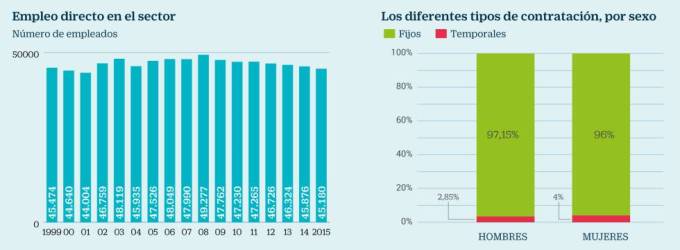

El sector ha mantenido el empleo y no ha sufrido #Quiebras.

Invierte 140.000 de millones de euros en #DeudaPublicaEspañola.

Los problemas de los bancos han sido uno de los mayores tormentos para la #HaciendaPublicaEspañola.

CCM, Cajasur, Caja Mediterráneo (CAM), Bankia, BMN, el banco malo… La lista de entidades financieras que han requerido dinero público es interminable. De acuerdo con el último informe del Banco de España, el rescate de las antiguas cajas de ahorros ha costado más de 60.000 millones de euros.

Mientras bancos y cajas perdían dinero a espuertas, cerraban oficinas y despedían a decenas de miles de trabajadores, las compañías de seguros han mantenido el empleo, han seguido dando beneficios y no han registrado ninguna quiebra durante la crisis. Siempre en la sombra. Siempre sin acaparar titulares.

#Bancos y #Aseguradoras tienen algo de gemelos siameses. Captan recursos de los clientes minoristas para ofrecer soluciones financieras, tienen una fuerte regulación, invierten mucho en #DeudaPublica… pero su comportamiento durante la crisis económica ha sido diametralmente opuesto.

“Las compañías de seguros tienen la peculiaridad de que cobran por adelantado una prima, para cubrir una contingencia futura”, recuerda a menudo la presidenta de la patronal del sector (Unespa), Pilar González de Frutos. Las aseguradoras recaudan el dinero de las pólizas y lo invierten de una manera muy prudente para cubrir siniestros:accidentes de coche (en los seguros de autos), goteras (en los seguros de hogar) o enfermedades (en los seguros médicos)…

El negocio principal de los bancos es casi opuesto: adelantan el dinero, tras calibrar el riesgo de impago de un particular o una empresa, y van recuperando las cantidades prestadas a lo largo de los años.

“El sector aseguradora ha demostrado una gran capacidad de resistencia durante la crisis. En unos años muy difíciles para la economía española no ha hecho falta intervenir ninguna compañía de seguros”, recordaba en unas jornadas del sector el responsable de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), Sergio Álvarez Camiña.

El máximo responsable del supervisor de los seguros apuntaba entonces que solo hay tres formas para que una aseguradora quiebre:“problemas de control interno [con una malversación de fondos, por ejemplo], un mal diseño de los productos, con inversiones desacopladas con sus compromisos futuros de pago, y una mala política de inversiones”.

Históricamente, la única causa que ha provocado la necesidad de intervenir aseguradoras ha sido el último factor, pero durante la crisis económica que ha asolado España esto no se ha producido.

Una de las grandes fortalezas del sector ha sido, precisamente, su prudente política de inversiones, marcada en buena medida por la regulación. En concreto, ha sido clave la normativa de casamiento de inversiones.

“Esta peculiaridad legal ha hecho que el #SectorAsegurador español haya sido el que mejor resultados ha obtenido en los últimos test de estrés realizados por el supervisor europeo”, explica Pedro del Pozo, responsable del departamento de economía de Unespa.

Casamiento de inversiones

¿En qué consiste ese casamiento? Simplificando, la normativa exige que los activos que la aseguradora compra para hacer frente a un compromiso futuro de pago deben tener un vencimiento similar a esos compromisos. Por ejemplo, para las indemnizaciones que tendrá que pagar una compañía para su cartera de seguros para coches a un año, deberá cubrirlas en buena medida con bonos a un año.

En otros países, el descabalgamiento de pasivos y compromisos de pago está provocando serios problemas. En Alemania, por ejemplo, se comercializaron muchos seguros de vida que prometían rentabilidades del 5% o el 6%. Cuando los tipos de interés de la deuda pública eran altos, se cubrían sin problemas. Pero ahora, con los tipos entre el 0 y el 1% y sin tener una casación con los activos, esos contratos generan grandes pérdidas.

Unespa y el supervisor del sector (la DFSFP) hicieron frente común para que las autoridades europeas reconocieran esta fortaleza del sector asegurador español y le permitirán reducir los requerimientos de capital que exigía la nueva normativa comunitaria, conocida como Solvencia II y que entró en vigor en 2016.

Las compañías de seguros españolas, además de no haber vivido ninguna situación crítica durante los últimos ejercicios, se convirtieron en los años más duros de la crisis en el mejor aliado del #TesoroPublico.

En 2011 y 2012, cuando la sombra de la duda se cernía sobre la #BancaEspañola y el Gobierno se vio obligado a solicitar un rescate para sanear las cajas de ahorros, los inversores internacionales huían de la #DeudaPublicaEspañola como de la peste. En 2011, la multinacional alemana Allianz tomó la decisión de vender la mitad de su cartera de bonos españoles. Más de 2.000 millones de euros vendidos en unos pocos meses, lo que depreció aún más el valor de la deuda emitida por España y llevó la prima de riesgo cerca de los 700 puntos básicos.

En ese difícil contexto, las compañías de seguro españolas redoblaron su apuesta por los #BonosDelTesoro. Al cierre de 2011 el #SectorAsegurador acumulaba 47.000 millones de #DeudaPublicaEspañola. En 2012 superó los 55.000 millones de euros. Entre 2010 y 2016, su inversión se disparó un 209%.

“La alineación del seguro con los intereses de España era total. En el hipotético caso de que el Estado no pudiera asumir sus compromisos de pago y quebrase, el menor de los problemas habría sido la cartera de deuda pública”, explica un directivo del sector. Pero esta inversión no fue una cuestión de patriotismo. En esos años, los bonos a 10 años llegaron a emitirse con un cupón del 5%. “Si tenías claro que España no iba a quebrar, era una oportunidad de oro”, apunta el directivo.

El interés por la #DeudaEspañola no ha decaído y, a finales de 2016, la inversión en este activo rozaba los 140.000 millones de euros, algo menos de la mitad de la cartera total de inversiones del sector, que roza los 300.000 millones de euros.

Además de ser un sector con estabilidad financiera y plenamente alineado con los intereses del Tesoro, el seguro es un gran empleador. Da trabajo directo a 48.500 personas, el 95% con contratos indefinidos. Los empleos indirectos (peritos, corredores, agentes…) suman otras 100.000 personas. Además, las compañías de seguros pagan alrededor de 3.000 millones de euros de impuestos al año, un nivel que se ha mantenido estable en los últimos años.