Tendemos a dedicar mucho tiempo a pensar en la salud de la piel una vez que el daño ya es visible: arrugas, tono desigual, sequedad, manchas solares… e incluso cáncer.

Los consumidores son rápidos a la hora de apostar por cremas, sérums y procedimientos estéticos para paliar los daños del sol, todos diseñados para actuar en la superficie DESPUÉS de que la exposición ya haya ocurrido.

Pero en lo que respecta a la protección solar, cuando hay que actuar es ANTES de que el daño se produzca. Y en ese sentido, un nuevo estudio muestra que hay una fruta diminuta que puede PROTEGER su piel de los rayos UV. Y funciona desde dentro hacia fuera.

Hablo de las UVAS.

Estas dulces frutas se han relacionado con una mejor salud del corazón y el cerebro durante años.

Ahora, un nuevo estudio ha descubierto que el consumo diario de uva puede hacer algo bastante inesperado: mejorar las defensas naturales de la piel contra el daño UV a nivel genético.

En solo dos semanas, los participantes que comieron uvas a diario mostraron cambios medibles en la respuesta de su piel a la exposición solar.

Los investigadores observaron una reducción del estrés oxidativo (uno de los principales factores que impulsan el envejecimiento cutáneo y el daño relacionado con los rayos UV) junto con signos de una mayor resistencia cutánea.

Los científicos creen que estos efectos pueden estar relacionados con cambios en la expresión génica, activando esencialmente vías protectoras dentro de la piel.

Así que, en términos sencillos, la piel no solo reaccionó de forma diferente… puede que también funcionara de forma diferente.

Es un concepto extraordinario.

Las uvas son ricas en polifenoles, potentes compuestos vegetales conocidos por sus propiedades antioxidantes y antiinflamatorias. Estos compuestos ayudan a neutralizar los radicales libres generados por la exposición a los rayos UV, que de otro modo pueden dañar las células de la piel y acelerar el envejecimiento.

Esto no significa que las uvas sustituyan las medidas de protección solar externas, porque no lo hacen, y estas siguen siendo esenciales.

Pero sí confirma algo interesante: la nutrición puede desempeñar un papel significativo en la resistencia de nuestra piel a los factores de estrés ambientales.

La salud de la piel no trata solo de lo que se aplica sobre ella; también trata de aquello con lo que alimenta su cuerpo desde dentro.

El Dr. Alan Inglis lleva décadas estudiando, desarrollando y aplicando todas las increíbles posibilidades de la Medicina Integrativa. Se trata de un verdadero “cazador de curas” que ha desarrollado innovadoras estrategias para tratar problemas como los ligados al

Los episodios de calor intenso suponen un grave riesgo para la salud, pudiendo incluso resultar mortales. Basta señalar las 546.00 muertes que se producen en todo el mundo, asociadas a esas altas temperaturas.

Para evitar este desenlace fatal, lo primero es aprender a identificar los síntomas que alertan de que el organismo no puede hacer frente a ese calor extremo. Y en especial el corazón.

Atención si padece problemas cardiovasculares.

Los efectos adversos del calor sobre la salud suelen asociarse al cansancio, a la deshidratación o al malestar general, pero el corazón también sufre. Y es que, cuando suben las temperaturas, es uno de los primeros órganos que se movilizan para poder mantener una temperatura corporal estable. Y para ello hay que adaptar la circulación sanguínea.

Son varios los mecanismos que se ponen en marcha para eliminar el exceso de calor del cuerpo:

Dilatación de los vasos sanguíneos de la piel.

Aumento del flujo sanguíneo periférico.

Aceleración del ritmo cardíaco.

Producción de sudor para enfriar el organismo.

En una persona joven y sana, estos mecanismos suelen ser eficaces. Sin embargo, en personas vulnerables (mayores, hipertensos, pacientes con insuficiencia cardíaca o que siguen tratamientos cardiovasculares), esta adaptación puede resultar insuficiente.

Además, como se está exigiendo demasiado al sistema cardiovascular, pueden surgir problemas relacionados con el mismo: la presión arterial disminuye, el ritmo cardíaco se acelera en exceso y el corazón puede quedarse sin oxígeno (sobre todo en caso de enfermedad coronaria).

Asimismo, estos problemas se agravan cuando el calor va acompañado de una elevada humedad, de ausencia de viento o de noches demasiado cálidas que impiden que el organismo se recupere de todo ese estrés térmico.

Y la situación es aún más delicada durante los primeros episodios de calor intenso, pues el cuerpo todavía no ha tenido tiempo de aclimatarse a ese aumento de las temperaturas.

Arritmias, insuficiencia cardíaca…

Las altas temperaturas hacen que aumente el ritmo cardíaco, lo que a su vez aumenta el riesgo de arritmia. Es decir, el ritmo cardíaco se vuelve anormal, ya sea yendo demasiado rápido o demasiado lento.

Los principales síntomas que alertan de una arritmia son palpitaciones, dificultades para respirar, mareos o incluso desmayos.

Entre las arritmias más frecuentes destaca la fibrilación auricular, en la que las aurículas del corazón se contraen de forma rápida y desorganizada. Y, debido a ello, la sangre no circula correctamente y hay un mayor riesgo de que se formen coágulos o de sufrir un accidente cerebrovascular (ictus).

A este respecto, algunos estudios han señalado que los episodios de fibrilación auricular son entre dos y tres veces más frecuentes durante los períodos de calor extremo. Y es que la pérdida de minerales esenciales a través del sudor (principalmente sodio, pero también potasio y magnesio), junto con un aumento del estrés cardíaco y los trastornos del sueño (debido a noches calurosas que impiden dormir) crean el terreno idóneo para estas alteraciones cardíacas.

Por ello, conviene extremar las precauciones. Especialmente en el caso de insuficiencia cardíaca, pues el corazón ya tiene dificultades para garantizar una circulación eficaz en reposo. Más aún cuando llega el calor intenso y se le hace trabajar aún más.

Medicamentos y sus interacciones con el calor.

Algunos fármacos pueden afectar a los mecanismos que el organismo pone en marcha para adaptarse a las altas temperaturas. Por ejemplo, es el caso de los diuréticos, ya que incrementan la pérdida de líquidos, lo que a su vez aumenta el riesgo de deshidratación y de pérdida de minerales.

Por su parte, los betabloqueantes actúan ralentizando la frecuencia cardíaca. Pero cuando hace mucho calor el cuerpo necesita, precisamente, aumentar el gasto cardíaco para eliminar el exceso de temperatura, lo que puede poner en riesgo la salud de quien toma estos medicamentos.

Atención: aunque estos fármacos puedan resultar contraproducentes en episodios de calor extremo, en ningún caso deben suprimirse sin contar con el asesoramiento del médico. Lo mejor es consultarlo con su médico, por si fuera necesario hacer algún cambio, y aplicar las medidas preventivas que enseguida comparto con usted.

Ni siquiera los deportistas están a salvo.

Aunque las personas con insuficiencia cardíaca o de más edad tengan más riesgos de sufrir afecciones del corazón por culpa del calor extremo, no significa que el corazón del resto de personas sea inmune a las altas temperaturas. Basta pensar, por ejemplo, en los deportistas que sufren infartos mientras hacen pruebas especialmente exigentes, incluso cuando han entrenado para ello.

Para evitar que esto ocurra, hay que aplicar estas medidas de manera constante en cuanto suben las temperaturas:

Aumente el consumo de frutas y verduras ricas en agua. Y evite las comidas demasiado copiosas, pues hacen trabajar más al sistema digestivo. Y esto hace que el organismo utilice más energía en ese sistema que en ayudar a refrescar el cuerpo.

Beba antes de tener sed. Es recomendable consumir pequeñas cantidades de agua (o infusiones) de forma regular a lo largo del día hasta alcanzar, como mínimo, 1,5 litros. Y es que cuando experimentamos sed, ya estamos sufriendo un grado de deshidratación, lo que puede resultar muy peligroso en los días de especial calor.

Procure mantener fresco su entorno. Por ejemplo, cierre persianas y ventanas durante las horas de más calor. Ventile la vivienda temprano por la mañana y al anochecer. Y, si es posible, utilice ventiladores o aire acondicionado.

Evite practicar deporte bajo el sol. Sobre todo en las horas centrales del día. Y durante las olas de calor, por lo general es mejor no realizar esfuerzos demasiado intensos. El objetivo no es dejar de moverse, sino adaptarse al entorno.

Intente echarse una pequeña siesta después de comer. Así podrá ayudar a que el organismo a recuperarse, pues no siempre lo consigue por la noche debido precisamente al calor.

Dúchese con agua fresca con regularidad. Y, si no es posible, al menos, mójese la nuca y los antebrazos.

Bueno, antes de nada, quiero decirte que a no ser que estés invertido en oro, el título de hoy te debe de sonar igual de interesante qué:

“¿Qué está pasando con el mapache pelirrojo del bosque boreal?”

O quizá…

¿Qué está pasando este año con la siembra del cacahuete virginia?

Ya ves, cosas de inversores.

Qué bien vivís los lerdos… sin preocupaciones excesivas, todo hecho y en bucle.

Con lo emocionante que es invertir.

DISCLAIMER: Yo no doy consejos de inversión, yo solo te formo y te ayudo a comprender los mercados, pero si tienes un tío banquero que te recomienda vender, y la caída del oro te quita el sueño, vende.

Hay que decir, que la última vez que un banquero decidió vender oro en España pasó esto:

Sí, amigues… Pedro Solbes, una mente prodigiosa donde las haya, le dio un gran consejo a otra mente prodigiosa (José Luís Rodriguez Zapatero), vendamos nuestro oro que esto ya no sirve par nada.

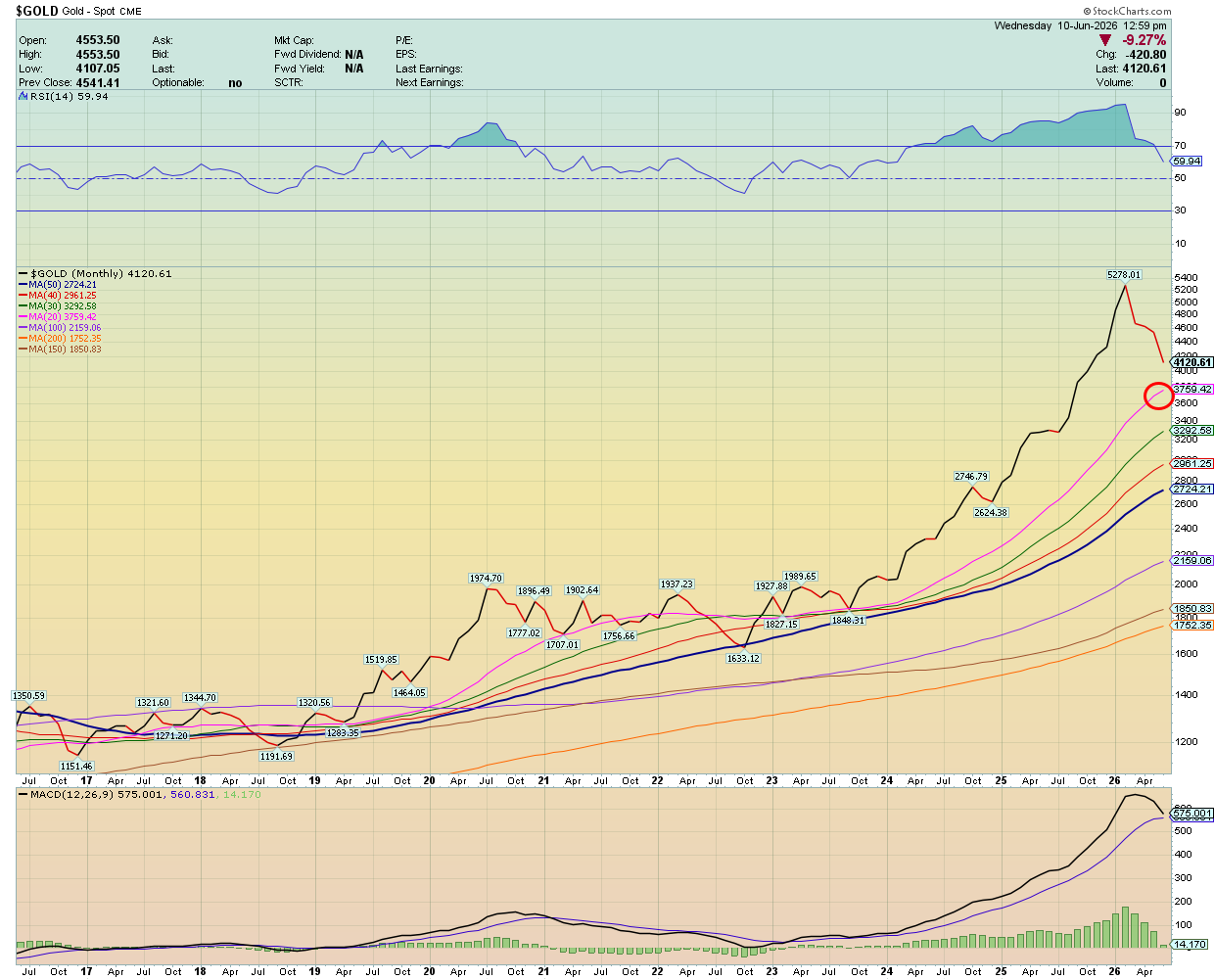

Esto es lo que hizo el oro desde entonces.

Como ves, el oro no sube en línea recta, pero el oro siempre sube. Hay periodos muy alcistas, periodos poco alcistas y periodos donde cae, pero el oro es la mayor y única reserva de valor probada que conocen los humanos y simplemente, actúa de cobertura contra la inflación producida por la sobre impresión de dinero FIAT.

Pero el oro ha subido mucho en los dos últimos años.

Este gráfico es en escala mensual, tendría sentido que se fuera a reconectar con su media de 20 meses (línea rosa), al menos.

Pero el oro es el principal activo de muchos bancos centrales, como el de China, el oro no puede llegar a valer por ejemplo 2000$ o 1600$ no es el puto Bitcoin, que vale lo que quiere que valga JP Morgan, a medida que el oro lo van tumbando.

Las instituciones empiezan a relamerse la boca y empiezan a comprar, porque cuando te dejan el jamón ibérico con descuento, si eres pobre pues miras desde el escaparate, pero si tienes mandanga dices: “dame 3 por favor”.

Y cuando las compras regresan poco a poco el precio se va estabilizando.

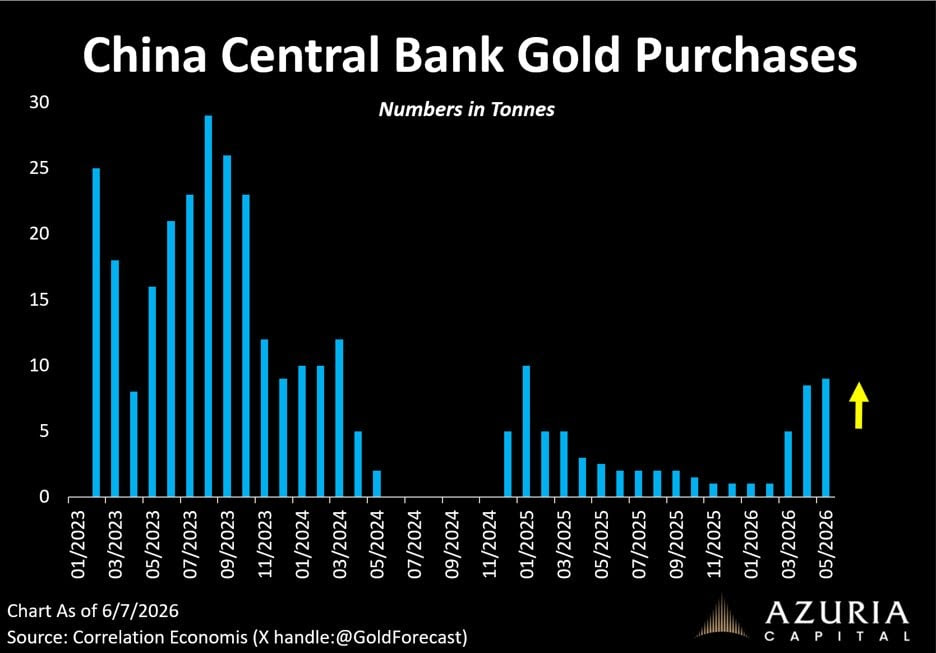

Mira lo que ha hecho el banco de China:

Estos, idiotas no son.

Aquí la idea era sacarse de encima a mucho minorista que se creía banquero central y se puso a comprar oro como un loco pensando que se iba a forrar, pero cuando todo el mundo hace algo lo más probable es que ese activo caiga, para que se te pase lo de querer ganar dinero y regreses a tu trabajo fijo de 8 a 15 que eso es fuente de riqueza asegurada.

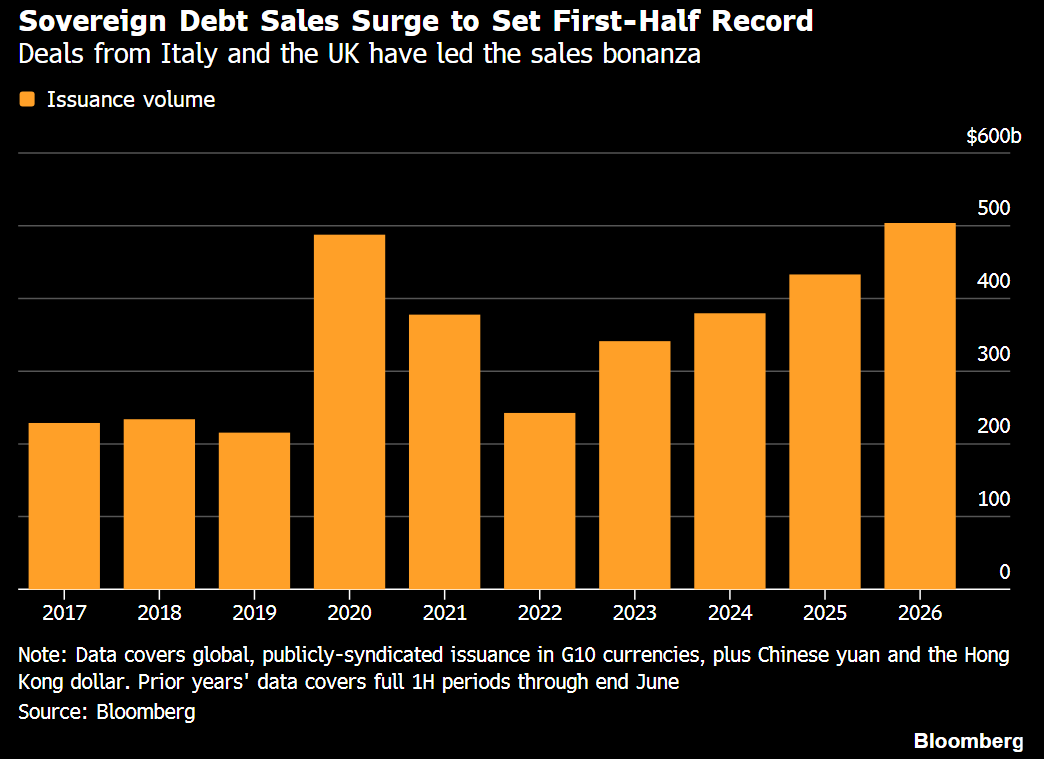

Pero al final los bancos centrales siguen yonkis de la deuda. Mira el caso de UK e Italia imprimiendo dinero por encima de niveles del COVID. ¿Todo bien por ahí? Seguro que sí.

Que el oro haya caído estos últimos 3 meses es irrelevante a un plazo de 10 años vista.

Todos decimos cuando empezamos a invertir que sí, que aquí estamos a largo plazo, pero cuando empiezan a caer las cosas, porque es lógico, nada puede subir ad eternum, pues se pone a prueba lo más importante, la psicología del inversor.

Por lo tanto, si has invertido dinero que te podía hacer falta en el corto plazo, no eres capaz de soportar volatilidades del 30% lo mejor que puedes hacer es recoger el chiringuito y ponerte en un plazo fijo al 2% anual.

Porque esto no es para ti.

Siento decirlo así, pero es que esto es así.

La bolsa en el corto plazo es una mierda, y la recompensa solo está disponible para los pacientes.

Pero lo dicho, cuando las cosas buenas caen, los inversores inteligentes no venden, compran más.

Pero el oro tiene como varios archienemigos que si se activan le joden vivo.

Esos archienemigos son la inflación y el crecimiento.

Vamos a hacer un pequeño repaso sobre qué cosas tiran del oro a la baja y al alza.

El rendimiento del oro es, en esencia, la sombra invertida de la confianza en el sistema financiero tradicional y en el dólar estadounidense. El oro suele corregir con fuerza en tres escenarios principales:

A. Tipos de interés reales al alza (El principal enemigo del oro).

El oro no genera rentabilidad por flujo de caja (no tiene rendimiento o yield). Por lo tanto, su gran competidor son los bonos soberanos (como el Tesoro americano a 10 años).

Si los tipos de interés nominales suben más rápido que la inflación, los tipos de interés reales (tipos nominales menos inflación) se vuelven fuertemente positivos.

Para los grandes fondos, mantener oro estático empieza a costar dinero en comparación con la rentabilidad «segura» que ofrece la deuda pública.

B. Fortalecimiento del Dólar estadounidense (USD Index).

El oro cotiza globalmente en dólares. Existe una correlación inversa histórica muy sólida entre ambos:

Cuando la economía estadounidense muestra una fortaleza inusual frente al resto del mundo, o cuando la Reserva Federal se vuelve más restrictiva (hawkish) que otros bancos centrales, el dólar se aprecia.

Un dólar más fuerte encarece automáticamente el oro para los compradores que utilizan otras divisas (Euros, Yenes, Yuanes), lo que destruye la demanda física e institucional.

C. Escenario de «Desinflación Inmaculada» o Retorno al Crecimiento Sólido.

El oro prospera en el caos: estanflación, inflación descontrolada o recesión severa con tipos a cero.

Si la macroeconomía global transiciona hacia un crecimiento económico estable con una inflación que regresa controlada hacia los objetivos del 2%, el «premio por riesgo» o la prima de seguro que los inversores pagan por tener oro se desvanece. El capital rota masivamente de activos defensivos a activos de crecimiento (renta variable, cíclicas, tecnología).

Vamos a ver estos 3 escenarios unidos en un solo gráfico:

Y claro, ahora mismo nos encontramos en un escenario macro donde USA crea más empleo que nunca y la inflación sigue creciendo a un ritmo superior al que le gustaría a la FED.

Eso hace que los inversores se estén planteando que quizá en vez de bajar tipos la FED pueda incluso subirlos.

Y con las expectativas de inflación estancadas en el 2.5% y tipos al alza genera que los intereses reales suban y al subir estos, pues claro, el oro debe caer después del rally que ha tenido.

Porque en una situación de crecimiento económico y con los tipos al alza, un inversor institucional puede preferir dejar su dinero a un tipo fijo del 4% en vez de estar en un activo como el oro.

Pero no solo esto, la crisis del estrecho de Ormuz ha destruido el 25% de la oferta mundial de hidrocarburos.

Hoy el petróleo cotiza sobre los 89$, esto es un 60% por encima del precio de hace solo 6 meses.

A que no adivinas en qué se negocia el petróleo. Efectivamente en dólares, por lo tanto, si asumimos que la demanda de energía en 6 meses no ha variado sustancialmente en el mundo, al haberse reducido la oferta un 20% y haber aumentado el precio un 60%, qué te hace falta.

Pues muchísimos más dólares para comprar menos energía a un mayor precio.

Ese fortalecimiento del dólar, o mejor dicho, debilitamiento de otras divisas, especialmente las de países emergentes y sudeste asiático hace que las cañerías del sistema financiero crujan porque se quedan sin sangre.

Y vender oro es, a veces, la única alternativa para conseguir liquidez inmediat a.

Todo este coctel hace que el oro se tome un merecido descanso, y quizá tengamos todo un 2026 de un oro bajista, porque no olvides que mañana sale a bolsa Space X.

Eso son 1,75Trilion USD que se deben de generar de la nada y cuando necesitas cash inmediato pues vendes lo que es más líquido.

Pero es que luego tenemos a Open IA y Anthropic, así que este año vamos a estar mareados con el espectáculo de marionetas y títeres para distraer de lo que verdaderamente importa, que es el largo plazo.

Pero claro, uno puede decir que todo lo que he comentado, más o menos estábamos en las mismas situaciones hace 2 años y sin embargo en ese momento el oro subía como un cohete.

Y tienes razón, pero los mercados financieros tienen una capacidad de adaptación muy rápida y lo que hace 2 años era el fin del mundo hoy puede ser nuestra normalidad.

Sin embargo, no hay que perder la esperanza en nuestros políticos por hacer las cosas mal y jodernos la vida a base de deuda, corrupción y guerras.

Si crees que va a haber de eso en el futuro, el oro es un buen activo para aparcar tu sucio dinero.

Y para acabar, siempre está bien recordar que el sentimiento de la masa es el mejor indicador de opinión contrarían.

Este suscriptor con el tío banquero en pánico es “masa”.

Mi amigo que hace 2 semanas sin yo saberlo me dijo que había empezado a invertir en SP500 y Oro, justo, justo, justo el día que hace máximos históricos y luego todo cae también es “opinión contrarían”.

Y yo también soy “masa”. Lo único que yo trato de mantenerme estoico y firme ante mi tesis de inversión.

Te aseguro que tengo mucha pasta en el bróker (mucha pasta para mí, quizá para otro es poca, pero para mí es mucha). Y estoy cero preocupado.

Pero ¿tenemos algún método de cuantificar el miedo de la masa?

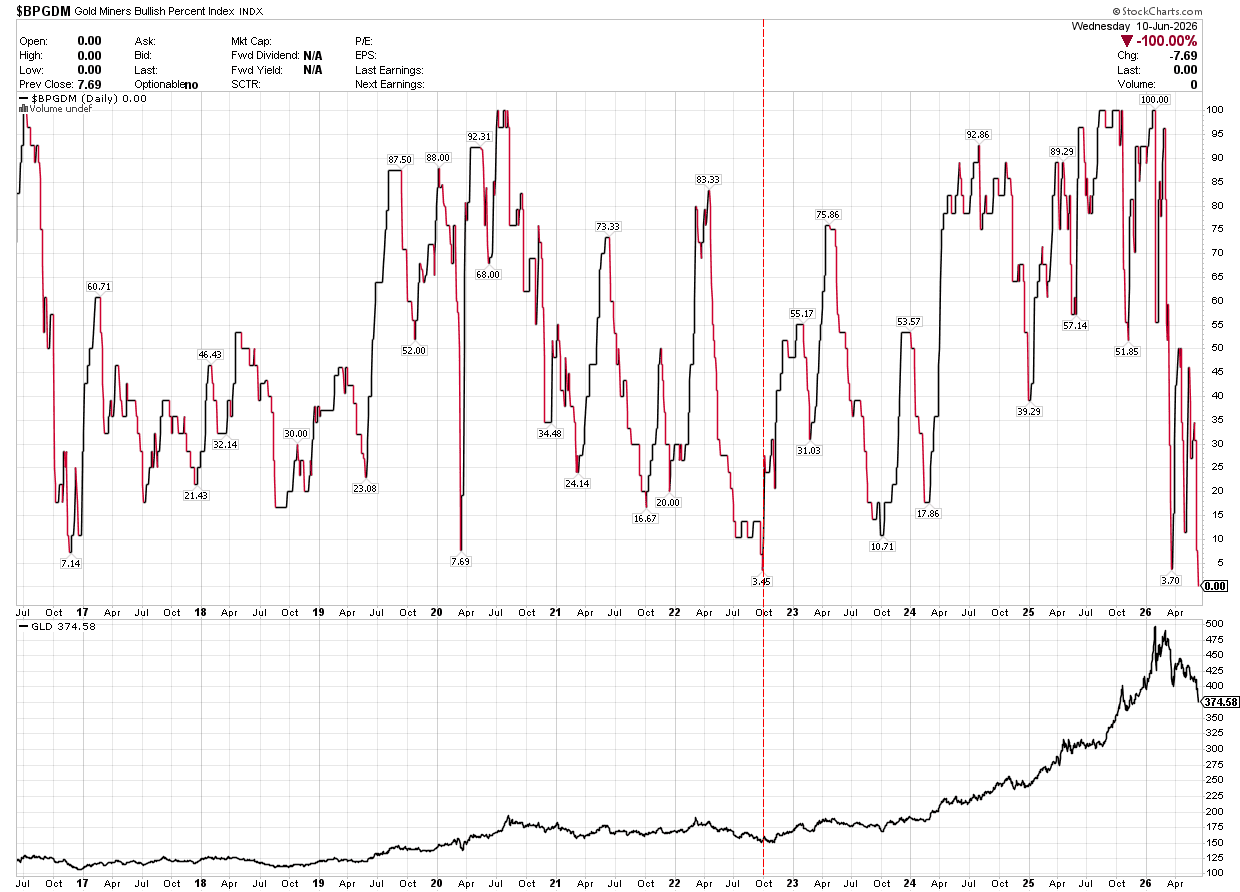

Para el oro directamente no, pero sí para las mineras de oro, que son las empresas que más se benefician de las subidas y más se ven perjudicas de las caídas del oro.

Pues bien, el sentimiento de la “masa” sobre las mineras de oro, ayer llegó a CERO.

Es decir, no se puede estar posicionado más bajista. No queda ni un alcista.

Cuando esto pasa, el activo subyacente suele tener un último coletazo fuerte a la baja, para que nuestro amigo ya entre en pánico y su tío banquero le diga: POOOOORRRR DIOSSS VENDE MARICHOCHOOOOOOOOO Y COPRA BONOS DEL TESORO!!!

Y después de que el último borrego ha vendido… entonces ya todo el mundo se olvida del oro y de su p*madre… porque en la función de títeres ahora te sacan un cohetito de Space X y entonces todo eso vuelve a la subida.

Y no te van a volver a hablar del oro hasta que haya subido otro 50% y entonces ahí te van a volver a decir que compres y de ese modo se cierra el circulo del casino financiero.

¿Sabes cuánto ha subido el oro desde que en 2015 el sentimiento de las mineras registró una lectura de 3,45%?

Un 150% en 4 años.

Y repito, yo la bola de cristal no la tengo.

No tengo ni idea de lo que va a pasar, pero el oro lleva siendo dinero desde hace más de 5000 años, y no lo va a dejar de ser simplemente porque haya podido tener una corrección importante dentro de una tendencia alcista.

Ya sabes lo que dicen, cash is the King.

Si no sabes donde estar mejor estar en liquidez. Pero también sabemos que cash is the shit.

Y que acumular FIAT es la peor idea de inversión que existe, porque sin hacer nada tu dinero cada año vale menos.

Recuerda que en bolsa solo pierdes si vendes, si no vendes tu dinero no se ha esfumado, simplemente está siguiente el precio.

Poco de lo que se nos dice por los Medios Tradicionales de Comunicación, incluso a través de las Redes Sociales, se ajusta a la realidad de los acontecimientos. Es responsabilidad de todos y cada uno de nosotros el abrir ojos y oídos, para reconocer esa realidad que se nos oculta; de igual modo que para desvelar los motivos por los que se nos realiza ese ocultamiento.

No le descubro nada nuevo si le digo que el sueño es la función más poderosa del cuerpo humano. Y es que al mismo tiempo permite reparar las células que han sido dañadas durante el día, consolidar la memoria o regular el nivel hormonal.

Todo esto y mucho más ocurre por la noche, mientras dormimos. Pero, pese a su importancia, el descanso es lo primero que sacrificamos.

Se estima que en los últimos 50 años hemos perdido, de media 2 horas de sueño por noche. Si nuestros abuelos dormían 8 horas y media, nosotros apenas llegamos a las 6 horas y media. (1)

Ante esta falta de descanso, muchos actúan como si fuera el precio que hay que pagar, inevitablemente, para llevar un ritmo de vida tan acelerado como el actual.

Pero a la larga es la salud la que acaba pagando las consecuencias.

Por ello, le invito a que tome nota de las 5 reglas con las que puede recuperar un sueño reparador.

1. Respete una hora fija para acostarse (también los fines de semana).

Su cerebro funciona siguiendo un reloj biológico interno. Llamado ritmo circadiano, no solo se encarga de regular el sueño, sino también la temperatura corporal, la secreción hormonal y el metabolismo. (2)

Cuando se acuesta a las 23 h entre semana, por ejemplo, pero lo hace en torno a las 2 de la madrugada el viernes por la noche porque al día siguiente no tiene que madrugar, lo que está haciendo es “cambiar la hora” de ese reloj interno varias horas en apenas dos días. ¿El resultado? El lunes por la mañana su cuerpo estará siguiendo, biológicamente, el horario de una ciudad situada en el otro extremo del planeta.

Los investigadores llaman a esto jet lag social. Y sus efectos sobre la fatiga crónica son similares a los de un desfase horario.

2. Deje las pantallas 45 minutos antes de dormir.

La luz azul emitida por las pantallas engaña a su cerebro haciéndole creer que todavía es de día. Esto se debe a que inhibe la producción de melatonina (la hormona que desencadena el sueño), bloqueando los fotorreceptores de la retina sensibles a esa longitud de onda. (3)

Y sin suficiente melatonina, su cerebro permanece en “modo alerta”, lo que le impedirá conciliar el sueño. Y da igual lo agotado que esté.

La buena noticia es que bastan 45 minutos sin pantallas para reactivar el proceso natural para conciliar el sueño.

3. Mantenga su dormitorio entre 17 y 19° C.

Para entrar en un estado de sueño, el cuerpo debe bajar en torno a 1° C su temperatura. Y es que ese enfriamiento es la señal biológica que le indica al cerebro que ya puede activar los primeros ciclos del sueño. (4)

Una habitación demasiado caliente impide este proceso porque el cuerpo no puede evacuar suficiente calor. Y por eso dormimos tan mal durante las olas de calor. No es solo que las altas temperaturas son más incómodas para dormir, sino que el mecanismo para conciliar el sueño está bloqueado.

4. Evite el alcohol después de las 20 horas.

El alcohol tiene un efecto sedante y, por eso, se cree erróneamente que ayuda a dormir. Pero en realidad, aunque sí contribuye a acelerar el proceso de quedarse dormido, poco después de ese primer efecto altera profundamente las fases del sueño. (5)

En concreto, suprime la fase de sueño paradójico (o REM), que es precisamente cuando el cerebro consolida el aprendizaje, regula las emociones y “limpia” los desechos metabólicos que se han acumulado durante el día.

El resultado es que, sin suficiente sueño REM, uno se despierta con la sensación de que no ha descansado. Incluso si ha dormido toda la noche.

5. Expóngase a la luz natural desde primera hora de la mañana.

La luz de la mañana es la señal más poderosa que existe para sincronizar el ritmo circadiano. Al llegar a la retina, desencadena un pico de cortisol, que es la hormona indispensable para despertarse y mantener la energía durante el día. (6)

Además, la luz detiene toda la producción residual de melatonina, que es la hormona que favorece el descanso.

Y ni siquiera hace falta que el día esté soleado. Un cielo cubierto de nubes ya proporciona 10 veces más lux (la unidad que determina la cantidad de luz real que incide sobre una superficie concreta) que una iluminación interior.

El Dr. Alan Inglis lleva décadas estudiando, desarrollando y aplicando todas las increíbles posibilidades de la Medicina Integrativa. Se trata de un verdadero “cazador de curas” que ha desarrollado innovadoras estrategias para tratar problemas como los ligados al

¿La solución habitual? Pastillas o sprays para disminuir los síntomas.

Pero nuevas investigaciones sugieren que existe una forma totalmente natural de ACABAR con los síntomas de alergia.

Y todo empieza con un té ancestral que se ha apreciado en Japón durante siglos.

Hablo del TÉ MATCHA.

A diferencia del té verde convencional, el matcha se elabora a partir de hojas de té especialmente cultivadas que se secan y pican hasta obtener un polvo fino, lo que significa que consume toda la hoja, no solo una infusión.

El matcha contiene altos niveles de compuestos biológicamente activos, incluidos antioxidantes y aminoácidos, y el té verde ya ha sido relacionado en estudios humanos con el alivio de los síntomas de rinitis alérgica.

Ahora, científicos de la Universidad de Hiroshima aseguran que el té matcha puede ayudar de una manera muy inusual.

En el nuevo estudio, los investigadores utilizaron ratones modificados para desarrollar síntomas similares a la fiebre del polen. A los animales se les administró té matcha de 2 a 3 veces por semana durante más de cinco semanas, además de una dosis extra 30 minutos antes de la exposición a los alérgenos.

Y los resultados fueron reveladores.

Los ratones tratados con matcha estornudaron mucho menos de lo esperado.

Pero mire qué interesante lo que viene ahora. El té no parecía funcionar cambiando a los sospechosos inmunitarios habituales en los que siempre se centra la corriente principal: cosas como anticuerpos IgE, mastocitos y células T.

En cambio, los investigadores encontraron que el té matcha suprimía fuertemente la activación neuronal del tronco encefálico relacionada con el reflejo del estornudo. En concreto, redujo la expresión de c-Fos en el núcleo ventral espinal del trigémino caudali, una región cerebral implicada en los estornudos.

Hablando claro, esto sugiere que el té matcha puede ayudar a calmar el “interruptor del estornudo” del cuerpo.

Es un giro fascinante.

Porque, en lugar de actuar solo contra la inflamación de la manera habitual, el té matcha puede estar actuando más arriba del proceso, en la misma señalización nerviosa involucrada en la respuesta de estornudo.

Así que, en lugar de precipitarse hacia fármacos más fuertes, estos científicos están explorando si una herramienta sencilla basada en la nutrición podría ayudar a aliviar esta afección tan molesta y tan común.

Y dado que el té matcha ya está ampliamente disponible, ahora es el momento añadirlo a su dieta en temporada de alergias.

Porque cuando se trata de alivio de la fiebre del heno, a veces la respuesta puede no ser otra receta, sino que puede estar en una taza de té.

El Dr. Alan Inglis lleva décadas estudiando, desarrollando y aplicando todas las increíbles posibilidades de la Medicina Integrativa. Se trata de un verdadero “cazador de curas” que ha desarrollado innovadoras estrategias para tratar problemas como los ligados al

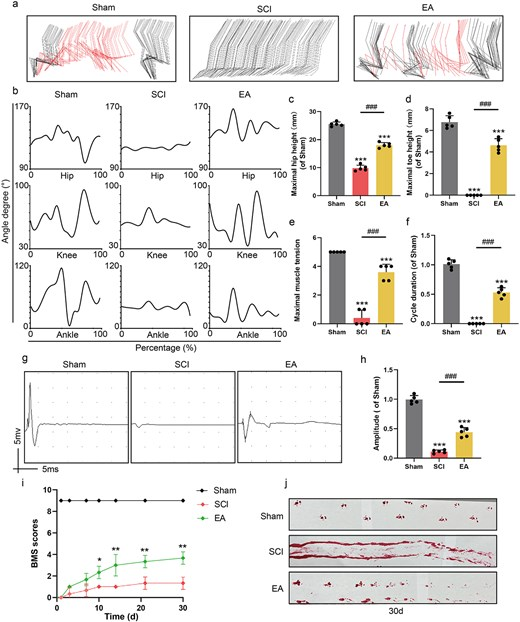

Cuando se trata de lesiones medulares y dolor nervioso crónico, el manual general es dolorosamente limitado.

Los médicos estabilizan la lesión… prescriben medicamentos arriesgados y adictivos… y solo le queda esperar lo mejor.

Pero para millones de pacientes, la realidad a largo plazo es devastadora.

Porque cuando los nervios están dañados, no dejan de funcionar así como así, sino que empiezan a enviar señales de dolor sin parar.

Y lo que es peor es que una vez que esos circuitos de dolor se establecen, pueden ser increíblemente difíciles de apagar.

Pero nuevas investigaciones llevadas a cabo en China, en la Universidad Médica de Wenzhou, sugieren que una terapia antigua que la corriente médica convencional ha descartado durante mucho tiempo podría abordar el problema en su origen.

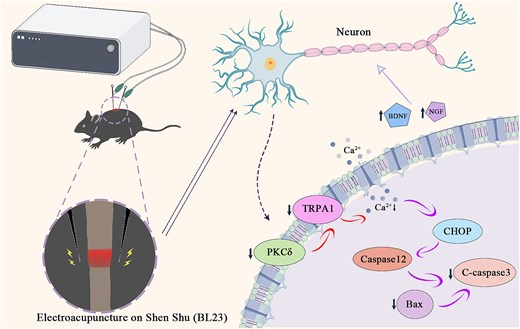

Se trata de la electroacupuntura, una versión moderna de la antigua terapia china que emite pequeños pulsos eléctricos mediante agujas tradicionales de acupuntura.

Y según nuevas investigaciones, puede hacer mucho más que aliviar el dolor.

De hecho, puede proteger y reparar los nervios dañados.

En el estudio, publicado en la revista Burns & Trauma, los investigadores utilizaron un modelo con ratones con lesión medular para investigar qué ocurre cuando la electroacupuntura se aplica a puntos específicos de acupuntura.

Lo que descubrieron fue fascinante.

Tras una lesión medular, se activan vías moleculares destructivas que provocan que el exceso de calcio inunde las neuronas, un proceso que desencadena inflamación, daño celular y, finalmente, la muerte de las células nerviosas.

Y a medida que estos nervios dañados empiezan a fallar, a menudo comienzan a enviar señales de dolor anormales al cerebro. En otras palabras, la lesión nerviosa no solo causa parálisis, sino que también puede causar dolor crónico.

Pero la electroacupuntura parecía interrumpir este proceso destructivo.

Los investigadores descubrieron que la terapia suprimía una vía clave de estrés conocida como PKCδ–TRPA1, que normalmente provoca la sobrecarga de calcio dentro de las neuronas lesionadas. Al calmar esta vía, la electroacupuntura ayudó a proteger de la muerte las células nerviosas vulnerables.

Y no solo eso, sino que también redujo el estrés celular y la inflamación, dos factores que provocan el dolor neuropático.

Al mismo tiempo, la electroacupuntura aumentó los niveles de moléculas críticas para la reparación nerviosa como BDNF y NGF, proteínas que ayudan a las neuronas a sobrevivir, crecer y reconectarse con otras células.

En otras palabras, la terapia no solo protegió los nervios: ayudó a reconstruirlos.

Los investigadores también observaron un aumento de la regeneración nerviosa y conexiones más fuertes entre neuronas en áreas dañadas de la médula espinal. Y esos cambios biológicos se tradujeron en algo aún más importante: el movimiento.

Los animales tratados con electroacupuntura mostraron una coordinación motora significativamente mejorada y una activación muscular más fuerte en comparación con los animales no tratados.

Eso es un gran descubrimiento.

Porque gran parte de la discapacidad a largo plazo y el dolor crónico tras una lesión medular no son causados por el trauma original. Está causada por la segunda oleada de daño nervioso que se desarrolla en los días y semanas siguientes.

Y parece que la electroacupuntura puede interrumpir esa cascada destructiva, por lo que el sistema nervioso puede tener muchas más posibilidades de curarse a sí mismo.

Estudios como este nos recuerdan que algunas de las herramientas de sanación más poderosas no provienen de la receta de un medicamento.

A veces, la medicina más poderosa es la comida.

El Dr. Alan Inglis lleva décadas estudiando, desarrollando y aplicando todas las increíbles posibilidades de la Medicina Integrativa. Se trata de un verdadero “cazador de curas” que ha desarrollado innovadoras estrategias para tratar problemas como los ligados al

Hay una pregunta que llevo semanas dándole vueltas en la cabeza y que, cada vez que aparece una noticia nueva, me cuadra más.

¿Y si la guerra de Irán no estaba diseñada para ganarla?

Espera. No te me vayas todavía. Voy a explicarte por qué esto importa y por qué tiene una traslación directa a tu cartera, a tu factura de la luz y a la geopolítica de los próximos veinte años.

Cuando empezó el conflicto con Irán, todo el mundo se puso a hablar de lo mismo: misiles, portaaviones, guardia revolucionaria.

El teatro de siempre.

Pero yo me quedé con una pregunta distinta, la que se hacen los que mueven el dinero de verdad: ¿a quién beneficia que el Estrecho de Ormuz lleve meses semi-cerrado?

La respuesta, cuando la ves, ya no puedes des-verla.

El negocio que nadie te está contando.

Mientras medio mundo mira los titulares de la guerra, el 18 de mayo de este año, hace apenas dos días, Glenfarne Alaska LNG y ConocoPhillips firmaban un acuerdo de suministro de gas natural a 30 años.

Treinta años.

No es un contrato, es una hipoteca geopolítica.

Con este acuerdo, Alaska LNG tiene ya comprometidos suficientes volúmenes de gas del North Slope para tomar la decisión final de inversión en la Fase 1 del proyecto: una tubería de 1.200 kilómetros para llevar gas a los consumidores americanos y, en la Fase 2, instalar terminales de exportación de GNL en Nikiski.

Y los compradores de ese GNL ya están firmados: JERA y Tokyo Gas de Japón, CPC de Taiwán, PTT de Tailandia, POSCO de Corea del Sur y TotalEnergies.

¿Te suena ese mapa? Sudeste asiático. El patio trasero de China.

Ahora junta las piezas.

El Gran Israel como excusa, el gas americano como objetivo.

Cuando empezó la guerra, los analistas de siempre hablaron del «Gran Israel»: la teoría de que Netanyahu quería una ventana de oportunidad para rediseñar el mapa del Oriente Medio, eliminar a Hezbollah, debilitar a Irán y asegurarse el control desde el Mediterráneo hasta el Golfo.

Puede que sea verdad, no lo voy a negar. Netanyahu tiene sus propios intereses y sus propios problemas judiciales que le conviene mantener en segundo plano mientras hay bombas cayendo, ya lo hemos dicho aquí antes.

Pero hay una capa por debajo de esa narrativa que es mucho más interesante.

Imagina que eres el deep state americano, ese grupo de intereses que existe más allá de los presidentes y los ciclos electorales.

Llevas años viendo cómo el sudeste asiático depende energéticamente del Golfo Pérsico, y que esa dependencia crea una red de relaciones comerciales que termina siempre en Pekín.

Qatar, Arabia Saudí, Emiratos: todos venden al este. Y el este es, básicamente, el mercado cautivo de China.

¿Cómo rompes eso?

No puedes venderle gas directamente al sudeste asiático de forma competitiva mientras el Golfo Pérsico esté produciendo a pleno rendimiento.

Los costes de producción del GNL americano no compiten con el gas de Qatar cuando todo fluye sin problemas por Ormuz.

Pero ¿y si Ormuz dejara de funcionar?

La destrucción de demanda más cara de la historia.

Aquí es donde la teoría se pone oscura, y te lo cuento porque los datos encajan demasiado bien para ignorarlos.

Si en el diseño original del conflicto se contemplaba que los países del Golfo, Arabia Saudí, Emiratos y Kuwait, se vieran arrastrados al conflicto, Irán habría respondido destruyendo sus instalaciones energéticas.

Las refinerías de Ras Tanura, las terminales de Fujairah, los nudos de licuefacción de Qatar.

Todo eso, que bombea millones de barriles y millones de metros cúbicos de gas al día hacia Asia, habría desaparecido del mapa de un plumazo.

¿El resultado? Una destrucción masiva de oferta energética en el Oriente Medio que deja a Japón, Corea, Taiwan y el sudeste asiático sin su proveedor habitual, desesperados, buscando alternativas a cualquier precio.

Y ahí aparece Alaska.

Esto no es ciencia ficción.

Es exactamente lo que está pasando, en cámara lenta y sin que se haya llegado al escenario más extremo, porque los países del Golfo han tenido la inteligencia de no entrar de lleno en el conflicto.

Pero el daño parcial ya está hecho: Ormuz es un coladero, las reservas mundiales se están drenando a un ritmo de récord y los contratos de suministro a largo plazo en Asia están migrando hacia el Atlántico.

El reglamento de metano como palanca.

Y ahora entra la última pieza del puzzle, la que me parece casi de manual de estrategia geopolítica.

Los exportadores de GNL americanos están pidiendo a Europa que retrase hasta 2028 la aplicación de su reglamento de emisiones de metano.

El argumento oficial es técnico: los estándares de medición no están listos, la infraestructura de compliance no existe, y la incertidumbre está paralizando la firma de contratos a 15 y 20 años porque los compradores europeos no pueden cuantificar los costes de cumplimiento.

Puede sonar a excusa corporativa, pero tiene una lógica financiera real: para que Glenfarne tome la decisión final de inversión en Alaska LNG, necesita contratos firmados. Y los contratos no se firman cuando hay una nube regulatoria encima que nadie sabe cuánto va a costar.

El retraso del reglamento europeo no es solo un favor a la industria del gas. Es despejar el camino para que se firmen los contratos que financian los terminales que van a abastecer a Asia durante las próximas tres décadas.

Europa, sin darse cuenta o quizás dándosela perfectamente, está siendo el lubricante financiero del proyecto que rodea a China por el lado del Pacífico.

¿Qué haces tú con todo esto?

Pues lo que hacen los que saben: entender que estamos en un cambio de era energética y que los que van a ganar son los que controlan la infraestructura de transporte y licuefacción de gas en el Atlántico Norte.

Las empresas con exposición a GNL americano, terminales de regasificación en Europa y Asia, y contratos de suministro a largo plazo van a tener un viento de cola estructural durante los próximos veinte años.

No porque el mundo sea un lugar justo, sino porque así lo han diseñado los que mueven los hilos.

Tú puedes seguir pensando que la guerra de Irán es un conflicto religioso o territorial. Puedes seguir creyendo que las regulaciones de metano son un debate medioambiental. Puedes seguir viendo las noticias y pensando que todo es una serie de eventos inconexos.

O puedes empezar a leer el mapa.

El gas de Alaska ya tiene sus compradores en Asia firmados.

Las terminales ya tienen sus financiadores alineados. Y el Estrecho de Ormuz sigue con el candado puesto.

La partida lleva años jugándose. La pregunta es en qué lado del tablero estás tú.

Poco de lo que se nos dice por los Medios Tradicionales de Comunicación, incluso a través de las Redes Sociales, se ajusta a la realidad de los acontecimientos. Es responsabilidad de todos y cada uno de nosotros el abrir ojos y oídos, para reconocer esa realidad que se nos oculta; de igual modo que para desvelar los motivos por los que se nos realiza ese ocultamiento.

Si sus niveles de colesterol están aumentando poco a poco, ya sabe lo que la medicina convencional le tiene preparado: estatinas. Dosis cada vez más altas y una vida entera de medicamentos.

Hoy voy a hablarle de algo sorprendente que reduce el colesterol. Y es que nuevas investigaciones muestran que puede reducir drásticamente el colesterol en solo dos días a través de un desayuno sencillo… que puede que ya tenga en su despensa.

En el nuevo estudio, los investigadores probaron una dieta basada en avena en personas con síndrome metabólico, un conjunto de factores de riesgo (obesidad abdominal, presión alta, triglicéridos altos, colesterol HDL bajo y azúcar elevado) que aumentan drásticamente la probabilidad de padecer enfermedades cardíacas, accidentes cerebrovasculares y diabetes tipo 2.

Los participantes fueron asignados aleatoriamente a uno de estos grupos:

Los que siguieron una dieta intensiva de avena (consistente en tomar avena tres veces al día durante dos días).

Un grupo de control que siguió una dieta sin avena.

Los resultados fueron impactantes.

Tras solo dos días, el grupo de avena experimentó una caída significativa del colesterol LDL (el llamado “colesterol malo”), una presión arterial más baja y reducciones significativas en el peso corporal y el diámetro de cintura.

No estamos hablando de conseguir esos resultados en meses, ni siquiera en semanas. Fueron solo dos días. Solo48 horas.

¿Sabe por qué la avena actúa tan rápido frente al colesterol? Porque es rica en beta-glucano, una fibra soluble única que forma un gel dentro del intestino. Este gel se une a los ácidos biliares, que se producen a partir del colesterol, y los expulsa del cuerpo.

Para reemplazar esa bilis perdida, el hígado se ve obligado a extraer colesterol directamente del torrente sanguíneo.

Traducción práctica: la avena ayuda a su cuerpo a eliminar el colesterol de forma natural.

Y a diferencia de los medicamentos para el colesterol, este proceso no sobrecarga el hígado, debilita los músculos ni nubla el cerebro.

Pero aquí va una noticia aún mejor: cuando los investigadores repitieron el experimento usando solo una ración de avena al día durante seis semanas, observaron efectos similares para reducir el colesterol, sin necesidad de llevar una dieta integral y a corto plazo.

Eso significa que, si usted quiere probar este enfoque, no tiene que vivir de avena durante dos días para obtener los beneficios, sino simplemente desayunarla.

Personalmente, ese es el enfoque que yo adoptaría.

Así que, si le preocupa su corazón, uno de los pasos más sencillos que puede dar es este: empiece la mañana con un bol de avena.

A veces, la medicina más poderosa es la comida.

El Dr. Alan Inglis lleva décadas estudiando, desarrollando y aplicando todas las increíbles posibilidades de la Medicina Integrativa. Se trata de un verdadero “cazador de curas” que ha desarrollado innovadoras estrategias para tratar problemas como los ligados al

Menos popular que la naranja o la mandarina, el pomelo es un cítrico por derecho propio que no debemos olvidar. Ni por su sabor, con ese toque amargo que despierta el paladar, ni por sus beneficios para la salud. Y ahora podrá disfrutar de ambos gracias a la receta que le indico más abajo.

Las propiedades nutricionales del pomelo.

Desde un punto de vista nutricional, el pomelo destaca por su altísimo contenido en agua, con un 90% de media, lo que lo convierte en un gran aliado de la hidratación. Y a ello se añade su riqueza en fibras vegetales, las cuales favorecen el tránsito intestinal y son especialmente beneficiosas en caso de estreñimiento; pero también contribuyen a una mayor sensación de saciedad, lo que ayuda a controlar el peso.

Asimismo, interesa por su alto aporte en potasio, un mineral que interviene en la regulación de la presión arterial, por lo que contribuye a reducir el riesgo de hipertensión, que sigue siendo una de las principales causas de muerte en todo el mundo. Eso sí, no debemos olvidar que el potasio también actúa como electrolito, por lo que es esencial para la conducción de los impulsos nerviosos y, por ejemplo, que los músculos puedan contraerse correctamente.

Por último, su aporte en vitamina B9, esencial para la división celular, lo convierte en un gran aliado metabólico.

Beneficios confirmados por la ciencia.

Más allá de sus nutrientes, la investigación científica ha confirmado las muchas maneras en las que el consumo de pomelo puede beneficiar a nuestro organismo.

Por ejemplo, un estudio publicado en el Journal of Agricultural and Food Chemistry, realizado con 57 pacientes que padecían hipercolesterolemia, demostró que los que consumían un pomelo diario, durante 30 días, redujeron su colesterol LDL (“el malo”) en un 15,5% y sus triglicéridos en un 17%. Estos efectos se deberían a la sinergia de sus antioxidantes y fibras, que contribuye a eliminar aquello que puede afectar a la correcta circulación sanguínea. (1)

Asimismo, una investigación de la Universidad de Berkeley (California, Estados Unidos) señaló que la toma de zumo de pomelo contribuía a reducir el nivel de glucosa en un 13%, además de mejorar la sensibilidad a la insulina. Estos beneficios se deberían, según los responsables, a la naringina y a la naringenina, dos de sus principales flavonoides y responsable del sabor un tanto amargo de este cítrico. (2)

Y esos flavonoides también resultaron ser muy interesantes en la prevención cardiovascular, según un estudio que contó con 70.000 mujeres a las que realizaron un seguimiento durante 14 años. Pasado ese tiempo, se observó que su consumo regular contribuyó a reducir el riesgo de accidente cerebrovascular isquémico en un 19%. Además, si se tomaba el pomelo antes de las comidas, también favorecía un efecto saciante que ayudaba a controlar el peso de las participantes. (3)

Ensalada de pomelo con langostinos.

Como le comentaba, puede obtener todos los beneficios indicados gracias a la siguiente receta, de lo más refrescante.

Ingredientes (para 4 personas):

600 g de langostinos.

1 lechuga.

2 pomelos.

El zumo de 1 limón.

2 cucharadas de vinagre.

Tabasco.

4 cucharadas de aceite de oliva virgen extra.

Elaboración:

Lleve a ebullición el agua de una olla grande para cocinar los langostinos durante 3 minutos (5 minutos, si son grandes).

Mientras se enfrían los langostinos, corte la lechuga y pele un pomelo (eliminando también la parte blanca), añadiendo los gajos a la ensalada. Del otro pomelo extraeremos su jugo, que hay que añadir al zumo del limón, junto con el vinagre y el aceite. Y para darle un toque picante, puede incorporar 2 o 3 gotas de tabasco.

Incorpore los langostinos troceados a la ensalada de lechuga y remueva antes de servir.

¡Que aproveche!

Atención: el pomelo puede inhibir la acción de la enzima CYP3A4, la cual participa en la metabolización de la mayoría de los fármacos para la tensión o el colesterol. Por ello, no se debe tomaren ninguna de sus formas (fruta fresca o zumo) si se está siguiendo un tratamiento con estatinas, antidepresivos, antihistamínicos, anticoagulantes, medicamentos para la presión arterial, inmunosupresores, etc.

Y por precaución tampoco debe tomarse en caso de gastritis, úlcera, reflujo gastroesofágico o enfermedad renal, ya que puede interferir en la acción de los medicamentos que se hayan recetado.

Si está siguiendo alguno de estos tratamientos, es recomendable que consulte con su médico antes de tomar pomelo.

Shela Gorinstein: Red Grapefruit Positively Influences Serum Triglyceride Level in Patients Suffering from Coronary Atherosclerosis: Studies in Vitro and in Humans.Journal of Agricultural and Food Chemistry. 2006.

Rostislav Chudnovskiy, Airlia Thompson, Kevin Tharp et al.: “Consumption of Clarified Grapefruit Juice Ameliorates High-Fat Diet Induced Insulin Resistance and Weight Gain in Mice”. Plos One. 2014.

Aedín Cassidy, Eric B. Rimm, E´ilis J. O’Reilly et al.: Dietary Flavonoids and Risk of Stroke in Women Journal of Clinical Nutrition. 2012.

{kind=link}