Fuente y Redacción: Raimond – The first lerder

Bueno, antes de nada, quiero decirte que a no ser que estés invertido en oro, el título de hoy te debe de sonar igual de interesante qué:

“¿Qué está pasando con el mapache pelirrojo del bosque boreal?”

O quizá…

¿Qué está pasando este año con la siembra del cacahuete virginia?

Ya ves, cosas de inversores.

Qué bien vivís los lerdos… sin preocupaciones excesivas, todo hecho y en bucle.

Con lo emocionante que es invertir.

DISCLAIMER: Yo no doy consejos de inversión, yo solo te formo y te ayudo a comprender los mercados, pero si tienes un tío banquero que te recomienda vender, y la caída del oro te quita el sueño, vende.

Hay que decir, que la última vez que un banquero decidió vender oro en España pasó esto:

Sí, amigues… Pedro Solbes, una mente prodigiosa donde las haya, le dio un gran consejo a otra mente prodigiosa (José Luís Rodriguez Zapatero), vendamos nuestro oro que esto ya no sirve par nada.

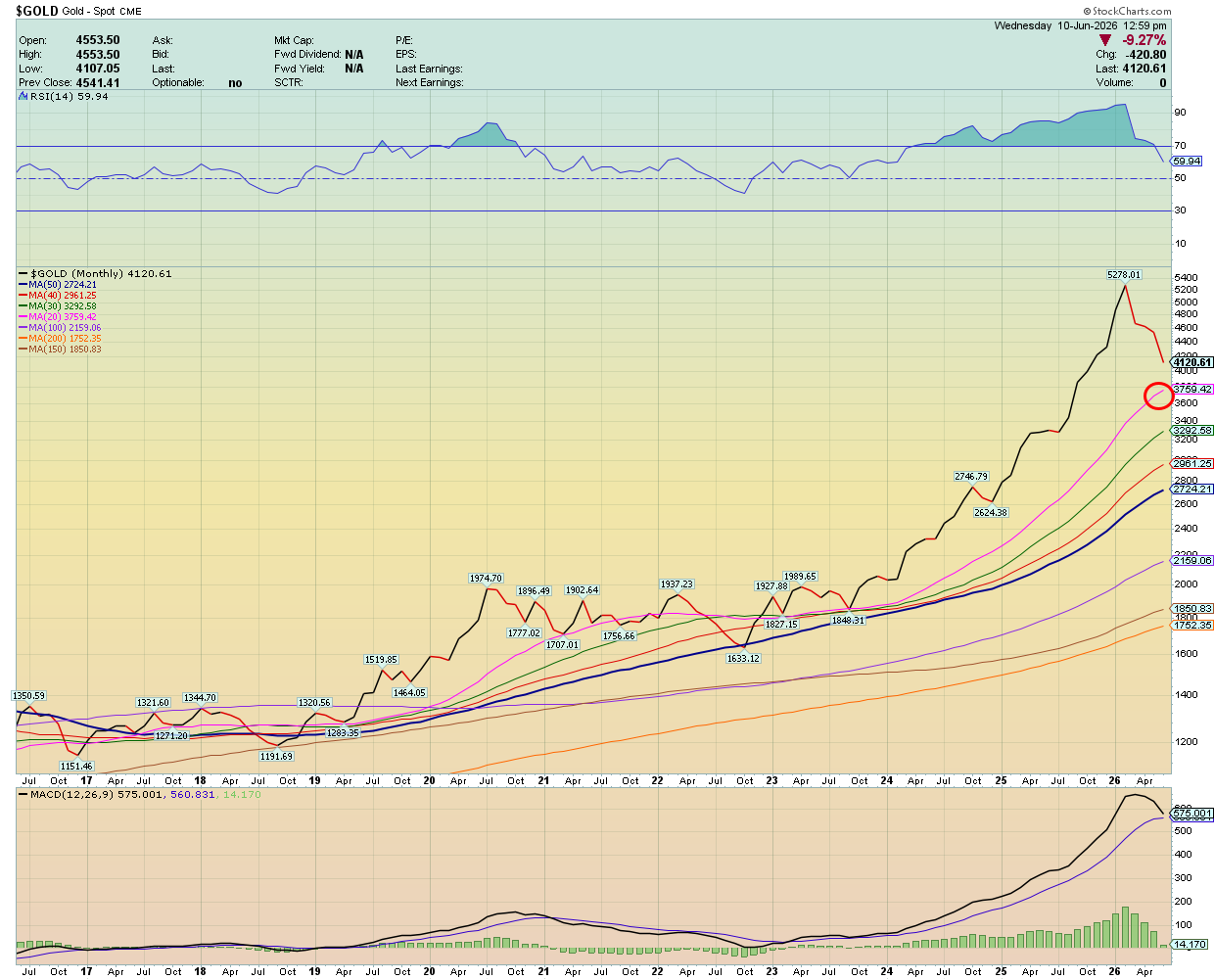

Esto es lo que hizo el oro desde entonces.

Como ves, el oro no sube en línea recta, pero el oro siempre sube. Hay periodos muy alcistas, periodos poco alcistas y periodos donde cae, pero el oro es la mayor y única reserva de valor probada que conocen los humanos y simplemente, actúa de cobertura contra la inflación producida por la sobre impresión de dinero FIAT.

Pero el oro ha subido mucho en los dos últimos años.

Este gráfico es en escala mensual, tendría sentido que se fuera a reconectar con su media de 20 meses (línea rosa), al menos.

Pero el oro es el principal activo de muchos bancos centrales, como el de China, el oro no puede llegar a valer por ejemplo 2000$ o 1600$ no es el puto Bitcoin, que vale lo que quiere que valga JP Morgan, a medida que el oro lo van tumbando.

Las instituciones empiezan a relamerse la boca y empiezan a comprar, porque cuando te dejan el jamón ibérico con descuento, si eres pobre pues miras desde el escaparate, pero si tienes mandanga dices: “dame 3 por favor”.

Y cuando las compras regresan poco a poco el precio se va estabilizando.

Mira lo que ha hecho el banco de China:

Estos, idiotas no son.

Aquí la idea era sacarse de encima a mucho minorista que se creía banquero central y se puso a comprar oro como un loco pensando que se iba a forrar, pero cuando todo el mundo hace algo lo más probable es que ese activo caiga, para que se te pase lo de querer ganar dinero y regreses a tu trabajo fijo de 8 a 15 que eso es fuente de riqueza asegurada.

Pero al final los bancos centrales siguen yonkis de la deuda. Mira el caso de UK e Italia imprimiendo dinero por encima de niveles del COVID. ¿Todo bien por ahí? Seguro que sí.

Que el oro haya caído estos últimos 3 meses es irrelevante a un plazo de 10 años vista.

Todos decimos cuando empezamos a invertir que sí, que aquí estamos a largo plazo, pero cuando empiezan a caer las cosas, porque es lógico, nada puede subir ad eternum, pues se pone a prueba lo más importante, la psicología del inversor.

Por lo tanto, si has invertido dinero que te podía hacer falta en el corto plazo, no eres capaz de soportar volatilidades del 30% lo mejor que puedes hacer es recoger el chiringuito y ponerte en un plazo fijo al 2% anual.

Porque esto no es para ti.

Siento decirlo así, pero es que esto es así.

La bolsa en el corto plazo es una mierda, y la recompensa solo está disponible para los pacientes.

Pero lo dicho, cuando las cosas buenas caen, los inversores inteligentes no venden, compran más.

Pero el oro tiene como varios archienemigos que si se activan le joden vivo.

Esos archienemigos son la inflación y el crecimiento.

Vamos a hacer un pequeño repaso sobre qué cosas tiran del oro a la baja y al alza.

El rendimiento del oro es, en esencia, la sombra invertida de la confianza en el sistema financiero tradicional y en el dólar estadounidense. El oro suele corregir con fuerza en tres escenarios principales:

A. Tipos de interés reales al alza (El principal enemigo del oro).

El oro no genera rentabilidad por flujo de caja (no tiene rendimiento o yield). Por lo tanto, su gran competidor son los bonos soberanos (como el Tesoro americano a 10 años).

- Si los tipos de interés nominales suben más rápido que la inflación, los tipos de interés reales (tipos nominales menos inflación) se vuelven fuertemente positivos.

- Para los grandes fondos, mantener oro estático empieza a costar dinero en comparación con la rentabilidad «segura» que ofrece la deuda pública.

B. Fortalecimiento del Dólar estadounidense (USD Index).

El oro cotiza globalmente en dólares. Existe una correlación inversa histórica muy sólida entre ambos:

- Cuando la economía estadounidense muestra una fortaleza inusual frente al resto del mundo, o cuando la Reserva Federal se vuelve más restrictiva (hawkish) que otros bancos centrales, el dólar se aprecia.

- Un dólar más fuerte encarece automáticamente el oro para los compradores que utilizan otras divisas (Euros, Yenes, Yuanes), lo que destruye la demanda física e institucional.

C. Escenario de «Desinflación Inmaculada» o Retorno al Crecimiento Sólido.

El oro prospera en el caos: estanflación, inflación descontrolada o recesión severa con tipos a cero.

- Si la macroeconomía global transiciona hacia un crecimiento económico estable con una inflación que regresa controlada hacia los objetivos del 2%, el «premio por riesgo» o la prima de seguro que los inversores pagan por tener oro se desvanece. El capital rota masivamente de activos defensivos a activos de crecimiento (renta variable, cíclicas, tecnología).

Vamos a ver estos 3 escenarios unidos en un solo gráfico:

Y claro, ahora mismo nos encontramos en un escenario macro donde USA crea más empleo que nunca y la inflación sigue creciendo a un ritmo superior al que le gustaría a la FED.

Eso hace que los inversores se estén planteando que quizá en vez de bajar tipos la FED pueda incluso subirlos.

Y con las expectativas de inflación estancadas en el 2.5% y tipos al alza genera que los intereses reales suban y al subir estos, pues claro, el oro debe caer después del rally que ha tenido.

Porque en una situación de crecimiento económico y con los tipos al alza, un inversor institucional puede preferir dejar su dinero a un tipo fijo del 4% en vez de estar en un activo como el oro.

Pero no solo esto, la crisis del estrecho de Ormuz ha destruido el 25% de la oferta mundial de hidrocarburos.

Hoy el petróleo cotiza sobre los 89$, esto es un 60% por encima del precio de hace solo 6 meses.

A que no adivinas en qué se negocia el petróleo. Efectivamente en dólares, por lo tanto, si asumimos que la demanda de energía en 6 meses no ha variado sustancialmente en el mundo, al haberse reducido la oferta un 20% y haber aumentado el precio un 60%, qué te hace falta.

Pues muchísimos más dólares para comprar menos energía a un mayor precio.

Ese fortalecimiento del dólar, o mejor dicho, debilitamiento de otras divisas, especialmente las de países emergentes y sudeste asiático hace que las cañerías del sistema financiero crujan porque se quedan sin sangre.

Y vender oro es, a veces, la única alternativa para conseguir liquidez inmediat a.

Todo este coctel hace que el oro se tome un merecido descanso, y quizá tengamos todo un 2026 de un oro bajista, porque no olvides que mañana sale a bolsa Space X.

Eso son 1,75Trilion USD que se deben de generar de la nada y cuando necesitas cash inmediato pues vendes lo que es más líquido.

Pero es que luego tenemos a Open IA y Anthropic, así que este año vamos a estar mareados con el espectáculo de marionetas y títeres para distraer de lo que verdaderamente importa, que es el largo plazo.

Pero claro, uno puede decir que todo lo que he comentado, más o menos estábamos en las mismas situaciones hace 2 años y sin embargo en ese momento el oro subía como un cohete.

Y tienes razón, pero los mercados financieros tienen una capacidad de adaptación muy rápida y lo que hace 2 años era el fin del mundo hoy puede ser nuestra normalidad.

Sin embargo, no hay que perder la esperanza en nuestros políticos por hacer las cosas mal y jodernos la vida a base de deuda, corrupción y guerras.

Si crees que va a haber de eso en el futuro, el oro es un buen activo para aparcar tu sucio dinero.

Y para acabar, siempre está bien recordar que el sentimiento de la masa es el mejor indicador de opinión contrarían.

Este suscriptor con el tío banquero en pánico es “masa”.

Mi amigo que hace 2 semanas sin yo saberlo me dijo que había empezado a invertir en SP500 y Oro, justo, justo, justo el día que hace máximos históricos y luego todo cae también es “opinión contrarían”.

Y yo también soy “masa”. Lo único que yo trato de mantenerme estoico y firme ante mi tesis de inversión.

Te aseguro que tengo mucha pasta en el bróker (mucha pasta para mí, quizá para otro es poca, pero para mí es mucha). Y estoy cero preocupado.

Pero ¿tenemos algún método de cuantificar el miedo de la masa?

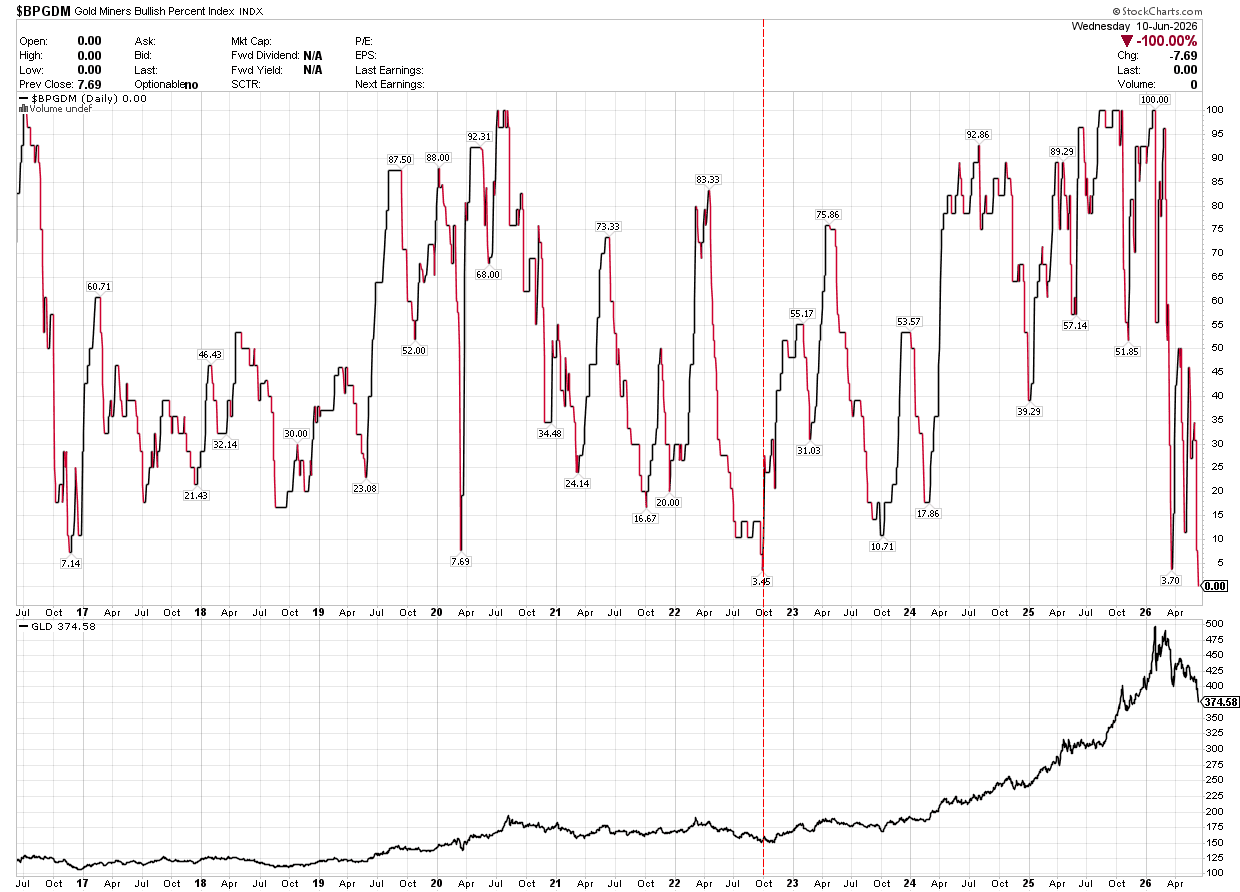

Para el oro directamente no, pero sí para las mineras de oro, que son las empresas que más se benefician de las subidas y más se ven perjudicas de las caídas del oro.

Pues bien, el sentimiento de la “masa” sobre las mineras de oro, ayer llegó a CERO.

Es decir, no se puede estar posicionado más bajista. No queda ni un alcista.

Cuando esto pasa, el activo subyacente suele tener un último coletazo fuerte a la baja, para que nuestro amigo ya entre en pánico y su tío banquero le diga: POOOOORRRR DIOSSS VENDE MARICHOCHOOOOOOOOO Y COPRA BONOS DEL TESORO!!!

Y después de que el último borrego ha vendido… entonces ya todo el mundo se olvida del oro y de su p*madre… porque en la función de títeres ahora te sacan un cohetito de Space X y entonces todo eso vuelve a la subida.

Y no te van a volver a hablar del oro hasta que haya subido otro 50% y entonces ahí te van a volver a decir que compres y de ese modo se cierra el circulo del casino financiero.

¿Sabes cuánto ha subido el oro desde que en 2015 el sentimiento de las mineras registró una lectura de 3,45%?

Un 150% en 4 años.

Y repito, yo la bola de cristal no la tengo.

No tengo ni idea de lo que va a pasar, pero el oro lleva siendo dinero desde hace más de 5000 años, y no lo va a dejar de ser simplemente porque haya podido tener una corrección importante dentro de una tendencia alcista.

Ya sabes lo que dicen, cash is the King.

Si no sabes donde estar mejor estar en liquidez. Pero también sabemos que cash is the shit.

Y que acumular FIAT es la peor idea de inversión que existe, porque sin hacer nada tu dinero cada año vale menos.

Recuerda que en bolsa solo pierdes si vendes, si no vendes tu dinero no se ha esfumado, simplemente está siguiente el precio.

Poco de lo que se nos dice por los Medios Tradicionales de Comunicación, incluso a través de las Redes Sociales, se ajusta a la realidad de los acontecimientos. Es responsabilidad de todos y cada uno de nosotros el abrir ojos y oídos, para reconocer esa realidad que se nos oculta; de igual modo que para desvelar los motivos por los que se nos realiza ese ocultamiento.

Niklauss.