Crédito y Caución prevé un empeoramiento global del 49% de los niveles de insolvencia que será especialmente intenso en Norteamérica (71%) y más moderado en Europa (27%).

Crédito y Caución prevé que en 2023 se produzca un aumento global del 49% en los niveles de insolvencia, en el marco del proceso de ajuste a los niveles prepandémicos. De acuerdo con las estimaciones de la aseguradora de crédito, tras la interrupción de los estímulos fiscales y moratorias concursales vinculadas a la pandemia pueden transcurrir hasta ocho trimestres hasta que los niveles de insolvencia se normalicen. Este proceso, en combinación con la quiebra de empresas zombis y un contexto macroeconómico de alta inflación y restricción monetaria impulsará el crecimiento de los niveles globales de insolvencia en 2023.

A nivel regional, la aseguradora de crédito prevé el empeoramiento más intenso de 2023 se registre en Norteamérica (71%), impulsado principalmente por la evolución de Estados Unidos, seguido de Asia-Pacífico (56%) y el incremento moderado en Europa (27%), donde la normalización está más avanzada.

Tras dos años consecutivos de descenso, en 2020 y 2021, las insolvencias globales ya registraron un crecimiento del 9% en 2022. Tras el fuerte repunte previsto para 2023, la aseguradora de crédito prevé que el proceso de normalización concluya en 2024 en la mayoría de los mercados, con un nuevo incremento mundial de estos procesos del 12%. Algunos mercados como Austria, Canadá, Dinamarca, España, Finlandia, Irlanda, Reino Unido, República Checa, Rusia, Suecia, Suiza o Turquía ya han vuelto a los niveles prepandémicos. Países como Corea del Sur, Estados Unidos, Nueva Zelanda, o Países Bajos están lejos de completar el ajuste.

Aunque las ayudas fiscales públicas relacionadas con la pandemia han desaparecido en gran medida, la situación fiscal general sigue siendo expansiva en la mayoría de los mercados avanzados. Varios países han adoptado paquetes de apoyo para contrarrestar los efectos negativos de la subida de los precios de la energía, lo que supone un cierto respaldo al crecimiento económico. Sin embargo, también existen nuevos riesgos, como resultado del endurecimiento reciente de la política monetaria. Las empresas se enfrentan a condiciones de financiación significativamente más estrictas, lo que probablemente suponga un reto para aquellas que incrementaron significativamente su endeudamiento durante la pandemia.

El #twecos y doctor en Economía Juan Ramón Rallo cree que “en un entorno tan incierto, los seguros de crédito pueden proporcionar una garantía y seguridad adicional con las que capear el horizonte”.

¿Cómo afectará la guerra de Ucrania a la economía internacional en 2023 si el conflicto se prolonga más allá del verano?

Yo creo que veríamos una perseveración de las tendencias actuales. El shock energético básicamente lo hemos salvado haciendo algún tipo de trampa, vetando las importaciones de petróleo ruso, pero adquiriéndolo a otros países que se lo compran previamente a Rusia; y seguiremos, incluso aunque termine la guerra, con una mayor regionalización del comercio. No parece que esas tendencias vayan a cambiar porque son decisiones esencialmente políticas, sobre todo en el corto y medio plazo.

En un mundo tan interdependiente e interconectado como el actual, ¿los embargos comerciales pueden ser muy complicados de aplicar? ¿Están siendo ineficaces en el caso de Rusia?

Es verdad que los embargos no están funcionando tanto como les gustaría a las potencias que los aplican, básicamente porque el mundo está tan interconectado que otros países pueden actuar como intermediarios para vender a Rusia. Eso lo hemos visto claro en el caso de los semiconductores, donde las ventas del bloque occidental a Rusia se han desmoronado, pero las importaciones y exportaciones de los países adyacentes se han disparado. Por lo tanto, hay formas de burlar las restricciones, pero eso no significa que éstas no hagan daño, ya que incrementan los costes de las transacciones. Además, es posible que muchas empresas implicadas en el transporte, la financiación o el aseguramiento de las mismas no participen en ellas por miedo a ser sancionadas o lo hagan a costes más altos.

¿Cuál es el estado de salud de la economía española en estos momentos?

La segunda mitad del 2022 fue bastante mala con respecto a los trimestres anteriores, ya que apenas creció un 0,4%, de manera que en términos anualizados ni siquiera aumentamos un 1%. El último trimestre fue especialmente negativo porque todos los componentes de la demanda agregada cayeron, incluyendo el consumo privado, y la economía se sostuvo solo por el consumo público. Además, en la segunda mitad del año también se destruyó empleo, según la EPA. Sin embargo, durante los primeros meses de 2023 estamos empezando a ver en España y en el conjunto de Europa una reactivación de la actividad económica y del empleo, que enlaza con las revisiones al alza de la previsión de crecimiento en nuestro país. Sin embargo, hay que ser prudentes porque es probable que la crisis financiera que tenemos en ciernes termine teniendo algún tipo de influencia sobre los flujos de crédito y, por lo tanto, sobre la capacidad de crecimiento de nuestra economía.

¿Por qué se reacelera la economía europea en la primera mitad de este año?

Probablemente porque el shock energético que sufrió durante el segundo semestre de 2022 ha pasado ya. El precio del petróleo y del gas han bajado mucho y eso le ha dado nuevos bríos, pero insisto en que hasta que no se aclaren las incertidumbres financieras sería prematuro aventurar si 2023 va a ser un buen año o no.

¿Cree que el PIB español crecerá este año por encima de las grandes economías europeas y que se reducirá sustancialmente el IPC?

Dada la incertidumbre que he señalado, si España crecerá más que el resto y si la inflación se moderará sustancialmente son pronósticos que hay que coger con pinzas. Si no se consuma ninguna crisis financiera y prosiguen las tendencias actuales y la reaceleración que estamos viendo ahora, es probable que la economía española crezca más que otras de Europa porque todavía tiene margen para recuperar el PIB que perdió durante la pandemia. En cualquier caso, la inflación con respecto a 2022 sí es probable que se modere y tendremos buenos datos hasta mayo o junio, aunque en la segunda mitad de 2023 podríamos ver un nuevo rebote al alza.

¿Qué papel cree que juega el seguro de crédito en este momento de incertidumbre y perturbación del riesgo de crédito?

En un entorno tan incierto, los seguros de crédito pueden proporcionar una garantía y seguridad adicional con las que capear el horizonte. Acabamos de ver que en Estados Unidos el Silicon Valley Bank ha caído porque no tenía asegurada su cartera de activos contra el riesgo de interés. Y, aunque no es lo mismo que el riesgo de crédito, estamos viendo como la falta de aseguramiento de ciertos riesgos en el nuevo entorno en el que nos movemos puede ocasionar daños muy gravosos.

¿Por qué desde mediados de 2022 se han triplicado los concursos de acreedores de empresas españolas, a diferencia de otros países europeos?

La segunda mitad del 2022 no fue positiva ni para el consumo ni para la inversión. Probablemente, la crisis energética y la consiguiente incertidumbre alrededor de la rentabilidad de las empresas pausó la inversión. Ahora mismo, la economía está remontando, por lo que cabe esperar que la inversión también lo esté haciendo, pero la crisis financiera puede imponer una restricción de financiación muy importante.

Una reciente encuesta del Banco de España alerta sobre la debilidad de la inversión empresarial. ¿Qué medidas son necesarias para mejorar la situación?

Medidas coyunturales a corto plazo serían las típicas para estimular la economía, pero el enfoque estaría equivocado porque entonces se sostendrían inversiones que quizás no fueran viables a largo plazo. Si queremos que la economía española invierta más, tenemos que fomentar el ahorro interno, por ejemplo, con una rebaja de la fiscalidad; y, por otro lado, desregular la economía para que aparezcan nuevas oportunidades de inversión.

Ya tenemos delante un 2023 especialmente complicado. La incertidumbre se ha apoderado de la gran mayoría de sociedades occidentales y no occidentales.

La gente, la sociedad en general, es consciente de ello. Han (hemos) aprendido a no mostrar esa preocupación por un futuro profundamente incierto; en el que lo estable ha desaparecido para entrar de lleno el cambio continuo… ¡como forma de vida!.

La Adaptación continua será nuestro modo de vida, a partir de hora, y en los próximos años.

Deberemos hacernos individualmente una pregunta: ¿estamos (estoy) preparados para ese cambio y, consecuentemente, ese destino?.

El tiempo nos lo dirá; sin embargo, la realidad seguirá siendo la que ya teneos delante.

Lo que sí podemos afirmar es que deberemos estar preparados psicológicamente como, en pocas épocas, nuestros antepasado han precisado estarlo.

Reflexion por: Niklauss.

Noticias recopiladas por Niklauss para:

#CatSeguros – #CatFiles – #CatNews Seguros – Archivos – Noticias ¡¡¡Construimos su Patrimonio Personal!!! Nº de Registro en la D.G.S.: C046836976494S Creación y Protección del Patrimonio Personal con Metales Preciosos Monetarios Asignados. (Oro, Plata, Platino y Paladio) Análisis y Noticias alternativas al Pensamiento Único.

Crédito y Caución prevé una caída de la inflación de la eurozona a corto plazo. De acuerdo con las previsiones de la aseguradora de crédito, en la segunda mitad de 2022 se producirá una caída gradual de la inflación que se verá acelerada en 2023..

Los niveles de inflación han alcanzado en 2022 niveles récord en la eurozona. Sin embargo, Crédito y Caución prevé que la inflación caerá en el corto plazo. De acuerdo con el estudio publicado por la aseguradora de crédito, la tasa de incremento de los precios se reducirá gradualmente durante la segunda mitad de 2022. Esta tendencia a la baja se acelerará en 2023, que culminará con una inflación ligeramente superior al 2%. “La elevada inflación actual no está aquí para quedarse”, explica el informe.

El argumento central de esta previsión es que es poco probable que se repita una nueva perturbación significativa en los precios de la energía. Aunque Rusia pueden prolongar las turbulencias en los mercados energéticos, las expectativas de la aseguradora pasan por una estabilización gradual de los precios energéticos. Lo mismo ocurre con los alimentos. La presión sobre la oferta derivada de los problemas de producción y suministro en Ucrania está siendo absorbida por el aumento de la producción en países como Estados Unidos, Argentina y Brasil.

De acuerdo con el estudio difundido por la aseguradora, la reapertura de los sectores de servicios reducirá la demanda relativa de bienes, que aumentó la presión sobre la cadena de suministro internacional, eliminando uno de los factores que generó el crecimiento inicial de los precios en 2021. Por otro lado, aunque la globalización se ha ralentizado por la pandemia y las tensiones geopolíticas, seguirá conteniendo los precios al incrementar la competencia y el número de proveedores. Además, otros factores que han mantenido bajos los niveles de inflación en las últimas décadas no han desaparecido. La digitalización aporta transparencia a los precios, el envejecimiento de la población reduce la demanda agregada y las migraciones y la baja participación laboral generan contención salarial.

La reforma de la ley concursal considera tres estados diferentes de insolvencia, dos de los cuales ya existían bajo el paraguas de la regulación anterior.

Estos tres estados se ordenan de forma secuencial y son probabilidad de insolvencia (novedad con esta Ley), insolvencia inminente e insolvencia actual. De este modo, el estado de probabilidad tiene carácter previo al de insolvencia inminente y este, a su vez, al de insolvencia actual.

El nuevo estado de probabilidad de insolvencia.

La Ley 16/2022 considera que existirá probabilidad de insolvencia cuando sea objetivamente previsible que, de no alcanzarse un plan de reestructuración, el deudor no podrá cumplir regularmente sus obligaciones que venzan en los próximos dos años. La clave es anticiparse a los problemas con tiempo suficiente, de tal modo que los responsables de la empresa puedan recurrir a planes de reestructuración para evitar la insolvencia o salir de ella.

¿Qué son los planes de reestructuración?

Estos planes, que sustituyen a los anteriores acuerdos de refinanciación, son uno de los elementos centrales de la reforma concursal. Podrán tener por objeto la modificación de la composición, de las condiciones o de la estructura del activo y del pasivo del deudor, o de sus fondos propios, incluidas las transmisiones de activos, unidades productivas o de la totalidad de la empresa en funcionamiento, así como cualquier cambio operativo necesario, o inclusive una combinación de estos elementos.

La nueva definición de insolvencia inminente.

En cuanto a los otros dos estados de insolvencia, por un lado, la insolvencia actual se producirá cuando el deudor no pueda cumplir regularmente con sus obligaciones exigibles (manteniéndose la definición de antes de la reforma), mientras que la insolvencia inminente se dará cuando el deudor prevea que dentro de los tres meses siguientes no podrá cumplir regular y puntualmente sus obligaciones (en este caso, la Ley 16/2022 ha venido a concretar el plazo de 90 días que anteriormente no se contemplaba).

Estamos entrando en aquella fase en la que las consecuencias previsibles, en el caso de que no se acabe encontrando una solución a los problemas que se viven, el destino tiene muchas probabilidades de acabar siendo catastrófico.

Cuando se alcanza tal estado de ignorancia y estupidez, una de las soluciones plausibles es «adelantar un destino que nos resulte más confortable». Si se hace con el suficiente énfasis; y, apoyado por el número suficiente de personas, acaba siendo muy probable que el empuje ue ello genere acabe siendo la solución al problema que se vive. O, mejor dicho, lo que se está provocando es que sean muchas más mentes y conciencias humanas las que se estén haciendo cargo de la situación; y, como consecuencia, sean muchas más personas las que estén buscando solución a los pequeños problemas que les asisten (los informáticos lo llaman «subrutinas que solución un problema concreto»); el conjunto de los cuales constituyen el problema en su conjunto (los informáticos lo llaman «el programa madre o padre»).

Esta forma de actuar, a priori, puede resultar adecuada. Sin embargo, a ella subyace una realidad a menudo olvidada:«… estamos desbordados, no le vemos solución, necesitamos la colaboración del máximo número posible de personas y tenemos demasiada soberbia para reconocerlo y pedir ayuda … vamos a intentar actuar como siempre: engañémosles, y que sean ell@s quienes acaben encontrando la solución; con un poco de suerte se acabarán olvidando de nuestros enormes errores y … podremos volver a empezar en donde lo dejamos».

Las leyes establecidas hasta antes de la entrada en escena de la Tecnología resultaron bastante estables y continuistas.

Sin embargo, con la llegada de la Tecnología a nuestra vidas, la aceleración de los acontecimientos no ha parado de aumentar; las leyes se quedan obsoletas en cuestión de poco tiempo; y, como consecuencia, ya no sirven para organizar la sociedad en torno a su supervivencia.

En el caso de este artículo, la Ley Concursal está evolucionando a la misma velocidad (o, cuando menos, sus legisladores lo intentan) que evolucionan los casos de insolvencia; pues, con la aceleración de los acontecimientos (como consecuencia de los adelantos tecnológicos, son muchos os sectores, negocios y empresas que no disponen del suficiente tiempo para madurar y hacer rentables sus actividades.

Sin duda alguna, este hecho debe ser tenido en cuenta para evitar que el tropiezo de una insolvencia pueda llegar a ser grave y arrastrar a la sociedad que lo soporta.

Según el Consejo General de los Colegios de Gestores Administrativos de España, 700.000 pymes afrontan problemas de liquidez y 250.000 están en peligro de desaparecer.

De acuerdo con el último Barómetro del Consejo General de los Colegios de Gestores Administrativos de España, el 40% de las pymes han cerrado con pérdidas el primer semestre de 2022. En ese contexto, más de 700.000 pymes “tienen serios problemas de liquidez”, 250.000 están “en serio peligro de desaparecer” y 90.000 se encuentran en quiebra técnica, lo que las sitúa “en situación crítica”. El 90% de los gestores administrativos consideran que la situación va a empeorar en los próximos meses.

Más de 700.000 negocios siguen con serios problemas de liquidez.

Tras la desaparición de 20.000 negocios en agosto, siguen en quiebra técnica más de 90.000.

El 10% de los contratos temporales existentes antes de la reforma laboral se han cancelado sin sustituir ni renovar al trabajador.

El 85% de los empresarios y autónomos con préstamos ICO han contado con trabas de los bancos para ampliar los plazos de amortización recogidos en el Código de Buenas Prácticas.

Así como los dos apuntes resumen:

“Si ampliaba los plazos de mi ICO Covid me declararían dudoso y no me iban a seguir apoyando con nueva financiación”

“En la pirámide invertida de riesgo de los distintos estamentos, abajo del todo encontramos a los autónomos y pequeños empresarios, con un alto riesgo de desaparecer”

Obviamente la noticia desarrolla estos apuntes. Lo que me ha resultado curioso es que, unos segundos antes de recebir esta noticia (por mi profesión estoy inscrito a la Newsletter CyC News), estaba mirando el cielo de la población en la que resido y desde la que actúo profesionalmente. He observado un cielo nublado; como (a la luz de esta noticia) se me antoja nublado el futuro próximo (y, no tan próximo) en nuestra sociedad(quizás, incluso, en nuestra civilización).

Si por algo se caracteriza la compañía CRÉDITO Y CAUCIÓN es por su objetividad en la publicación de datos y noticias.

Teniendo en cuenta una media razonable de 2-3 personas por negocio (seguramente sean más); 700.000 negocios con problemas de liquidez, significa un riesgo de añadir entre 1,4 y 2,1 millones de personas más al paro. Estos números significan aumentar el paro actual del 12,48% en un porcentaje entre 7% y el 11%. Es decir, nos iríamos a una tasa de paro de entre 19% y el 24%.

Y, España no es (ni mucho menos) el único país del planeta que se enfrenta a este tipo de números y porcentajes.

Conclusión: si las cosas van a peor (y, todas las sensaciones llevan a tener muy en cuenta esa posibilidad), en el plazo de tiempo que dure la estanflación a la que nos vamos a enfrentar casi todo el planeta, el #NuevoMundo que nos encontremos allá por el año 2025 tendrá gran parecido al #MundoMedieval europeo, salvo por los avances tecnológicos y científicos.

Niklauss.

Pregúntanos todas tus dudas y solicítanos

Cita gratuita de Consultoría

para protección de tu patrimonio personal (ahorros) al margen de los sistemas financiero y bancario.

Un elevado ratio de endeudamiento supone una fuerte dependencia de la financiación ajena, lo que puede llegar a comprometer la viabilidad de las empresas.

En un contexto en el que los mercados ya descuentan una subida de los tipos de interés por parte del Banco Central Europeo (BCE), en línea con otros bancos centrales, cobra especial relevancia el análisis de impacto sobre el tejido empresarial del probable encarecimiento del dinero. De acuerdo con los datos de Iberinform, la filial de Crédito y Caución, las microempresas constituyen potencialmente el segmento más afectado, al ser el que acumula un mayor nivel de endeudamiento.

El tamaño empresarial es uno de los aspectos que más condicionael acceso a la financiación. Las microempresas son claramente las más endeudadas (70%), muy lejos del ratio medio que presentan las empresas medianas (60%) y grandes (60%). Estos datos se desprenden del estudio del ratio medio de endeudamiento de más de 180.000 empresas españolas, en base a las cuentas anuales de sus tres últimos ejercicios depositadas en el Registro Mercantil.

Ratio medio de endeudamiento por tamaño.

Tamaño

Ratio medio de endeudamiento (%)

Microempresa

70%

Pequeña empresa

62%

Mediana empresa

60%

Gran empresa

60%

De acuerdo con el estudio de Iberinform, las empresas del sector de hostelería son las más endeudadas (73%), seguidas por las del comercio (69%). El ambos casos se trata de sectores muy golpeados por los efectos económicos de la crisis sanitaria. El siguiente sector en la lista es el transporte (68%), muy afectado por la fuerte subida de carburantes. Los menores niveles de endeudamiento se dan en sectores como industrias extractivas (57%) o servicios financieros y seguros (53%).

Ratio medio de endeudamiento por sector de actividad.

Sector

Ratio medio endeudamiento (%)

Hostelería

73%

Comercio

69%

Transporte

68%

Educación

67%

Otros servicios

67%

Comunicaciones

64%

Industria manufacturera

64%

Construcción e inmobiliario

63%

Agricultura, ganadería y pesca

62%

Servicios empresariales

62%

Energía

62%

Sanidad

60%

Industrias extractivas

57%

Servicios financieros y seguros

53%

El análisis por comunidades autónomas muestra los mayores niveles de endeudamiento en Galicia (70%), seguida de Andalucía (69%) y Castilla La-Mancha (69%). Se observa una dependencia menor de la financiación ajena en las empresas domiciliadas en La Rioja (61%), Melilla (58%) o Canarias (57%).

Ratio medio de endeudamiento por comunidad autónoma.

Comunidad autónoma

Ratio medio endeudamiento (%)

Galicia

70%

Andalucía

69%

Castilla-La Mancha

69%

Madrid

68%

Cantabria

67%

Asturias

67%

Extremadura

67%

Murcia

66%

Comunidad Valenciana

65%

Castilla y León

65%

Aragón

65%

País Vasco

64%

Navarra

63%

Cataluña

63%

Baleares

62%

Ceuta

61%

La Rioja

61%

Melilla

58%

Canarias

57%

El ratio de endeudamiento es un indicador que mide el equilibrio entre fuentes ajenas y propias de financiación.Un nivel elevado de este indicador, que se expresa en términos porcentuales, supone una fuerte dependencia de la financiación ajena. En un contexto como el actual, en el que esta se encarece y limita, puede comprometer la viabilidad de las empresas más afectadas por el entorno de inflación elevada y cambios del ciclo económico.

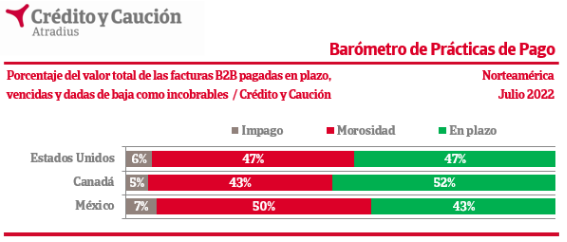

El incremento de precios presiona la liquidez y capacidad de endeudamiento de las empresas en Norteamérica, que refuerzan la gestión del riesgo de crédito como medida para proteger su rentabilidad.

El impacto del significativo incremento de la inflación sobre el tejido productivo de Norteamérica se encuentra en el centro de los resultados del último Barómetro de Prácticas de Pago difundido por Crédito y Caución, que detecta la necesidad de las empresas de Estados Unidos, México y Canadá de tomar medidas para proteger su rentabilidad y viabilidad. Varios factores, como el fuerte aumento de los precios de la energía y la grave inestabilidad causada por los disturbios geopolíticos, han hecho que las tasas de inflación se disparen a un niveles inéditos en décadas, lo que ha generado una creciente preocupación empresarial a nivel global por el aumento del riesgo de que sus clientes B2B incumplan con el pago de sus facturas.

El aumento de los precios supone una importante amenaza para la rentabilidad empresarial y, en el peor de los casos, el peligro de quedar completamente fuera del negocio. El último Barómetro de Prácticas de Pago difundido por Crédito y Caución muestra que las empresas de Norteamérica abordaron este desafío mejorando notablemente su gestión del riesgo de crédito con clientes B2B. El 53% de las empresas de la región -el 61% en México- ha incrementado la frecuencia y regularidad de las comprobaciones crediticias de sus clientes para detectar cualquier señal de advertencia de un posible incremento del riesgo de impago. Las empresas también intentan mejorar sus flujos de caja ofreciendo a los clientes B2B descuentos por el pago anticipado de las facturas. En México y Canadá el tejido productivo está acortado los plazos que ofrece a sus clientes para liquidar los pagos de sus compras a crédito.

Con el aumento de los tipos de interés para combatir la inflación, las empresas de la región están concernidas por mejorar su acceso a la financiación externa en caso de que tuvieran que cubrir los posibles déficits de liquidez debidos al impago de los clientes. Una conclusión clara del Barómetro de Prácticas de Pago es que las empresas de la región han comprendido la importancia de la gestión estratégica del crédito para atravesar el actual contexto de elevada inflación que incide potencialmente sobre el riesgo de impago de sus clientes. En particular, dos de cada cinco empresas reconocen el valor del seguro de crédito como dispositivo de refuerzo de su capacidad de endeudamiento. Esto se debe a la seguridad que ofrece a los bancos el hecho de haber transferido el riesgo de impago de sus clientes B2B a una compañía de seguros de crédito especializada.

«Aunque las presiones inflacionistas son generalizadas en todo el mundo, su fuerte impulso al alza en Norteamérica es el resultado de los efectos indirectos del aumento de los precios de la energía y las materias primas a nivel mundial. Vemos que las empresas de la región se esfuerzan por aliviar dicha presión, que aumenta sus necesidades de liquidez para llevar a cabo sus operaciones comerciales e incrementa sus costes. Para muchas empresas, la gestión estratégica del crédito representa el paso más lógico para proteger sus beneficios y flujos de caja, al tiempo que mitigan el riesgo de crédito de los clientes”, explicó el Director Regional de Atradius en Norteamérica, Gordon Cessford.

La aseguradora de crédito prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023.

Crédito y Caución prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023. En comparación sus previsiones de abril, esto supone una revisión a la baja para los próximos años de 0,3 y 0,2 puntos porcentuales, respectivamente. La inflación está superando los máximos de varias décadas, reduciendo los ingresos reales y oscureciendo las perspectivas del gasto de los consumidores. Previsiblemente, la inflación disminuirá en los próximos 18 meses, aunque el proceso está plagado de mucha incertidumbre. Esto, junto con la aceleración del ajuste monetario, está ejerciendo inevitablemente una mayor presión sobre el crecimiento económico en 2022 y 2023.

El informe difundido por la aseguradora de crédito explica que un primer factor para la revisión está en el redimensionamiento de las perturbaciones derivadas de la guerra en Ucrania, que previsiblemente se prolongará más de lo previsto y cuyas sanciones podrían interrumpir gravemente las exportaciones de energía de Rusia. La incierta evolución de la pandemia es un segundo factor a tener en cuenta. Por un lado, China mantiene una política de tolerancia cero que implica cierres a gran escala ante un número reducido de casos, como el confinamiento ya vivido en Shanghái durante dos meses que ha provocado una fuerte alteración de la cadena de valor. Por otro, no pueden descartarse nuevos impactos económicos de la pandemia en Estados Unidos, Reino Unido, Alemania o Francia, donde el número de casos está aumentando de nuevo.

El informe prevé que la demanda de petróleo y gas sufra cierta presión a la baja con la desaceleración económica y la subida de los precios. Sin embargo, dada la inestabilidad del entorno geopolítico, la volatilidad seguirá siendo elevada. La intención de la Unión Europea de sustituir brusca y rápidamente del gas ruso y la aparente voluntad rusa de acelerar este proceso reduciendo el suministro, provocan perturbaciones en el mercado y generan una gran incertidumbre. La Unión Europea tendrá que abastecerse de gas natural licuado (GNL) en otros países, ampliar su capacidad de procesamiento, intensificar el uso de energías renovables y reducir la demanda mediante medidas de eficiencia. Sin embargo, el potencial de sustitución de la oferta de gas ruso es limitado a corto plazo. Una corte del suministro ruso hará subir aún más los precios del gas en el mercado asiático y estadounidense.

La subida de los precios de las materias primas se ha suavizado considerablemente a finales del segundo trimestre de 2022 debido a la ralentización de la actividad económica mundial, que ha reducido la demanda de metales, especialmente en China. A lo largo del horizonte de previsión, Crédito y Caución prevé que los precios de los metales se sitúen entre un 10% y un 15% más altos que en 2021, con una ligera tendencia a la baja en 2023. Los precios de los alimentos ya estaban en alza antes de la guerra en Ucrania, como reflejo de los malos resultados de las cosechas y del encarecimiento de la energía. El impacto de la guerra en el precio de los alimentos solo se disipará gradualmente a medida que se incremente la producción en otros países como Argentina, Brasil y Estados Unidos. El resultado es que los precios en 2022 serán significativamente más altos y el alivio no llegará hasta 2023.

“Lo que esbozamos en nuestras previsiones es un panorama de mayor inflación y menor crecimiento, con los bancos centrales y, en menor medida, los gobiernos, retirando su apoyo pandémico. En comparación con nuestras perspectivas intermedias de abril y especialmente frente a las de enero los riesgos han aumentado”, explica el informe. Estos riesgos, predominantemente geopolíticos, podrían materializarse si la guerra de Ucrania se intensifica o si Rusia corta el suministro de gas a Europa, conduciendo a un escenario alternativo de estanflación.

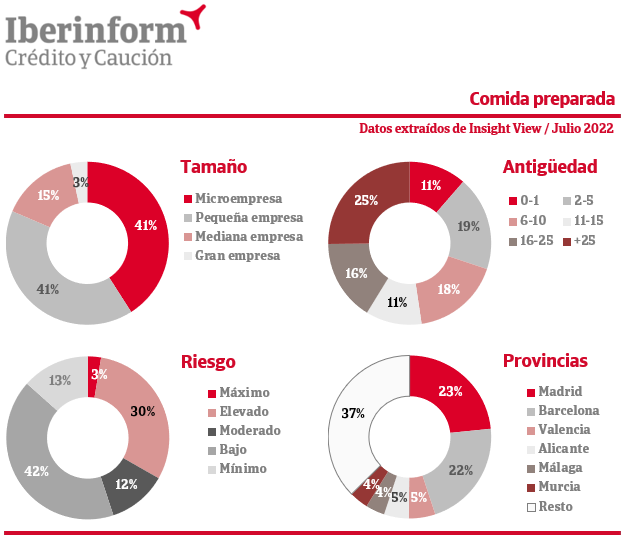

De acuerdo con los datos que ofrece Insight View, el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

Alrededor de 350 empresas se dedican en España a la elaboración de preparados alimenticios homogeneizados y alimentos dietéticos. Dentro de la industria alimentaria, este segmento está centrado en las necesidades más especiales, desde los alimentos infantiles a los productos dietéticos, las sales sin sodio, los alimentos sin gluten o los preparados para deportistas o diabéticos. De acuerdo con los datos que ofrece el análisis del sector a través de Insight View, el 33% de estas empresas presenta un riesgo máximo o elevado de impago por debajo del 55% que presenta valores bajos o mínimos. El peor comportamiento financiero se registra entre aquellas que han sido fundadas en la última década: los altos riesgos de impago afectan al 53% de las empresas en este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio cae hasta el 18% y se sitúa en el 12% entre las de más de 25 años.

El análisis agregado de las cuentas oficiales presentadas por estas empresas muestra la realidad de un sector que trabaja con una elevada dependencia de la financiación ajena, que representa el 72% del total de sus fuentes de financiación, pero con una alta calidad de la deuda, ya que solo el vencimiento del 37% de sus fondos ajenos es a corto plazo. El estudio de las cuentas elaborado con la herramienta Insight View muestra que el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

La distribución por tamaños empresariales muestra una presencia relevante de grandes compañías (3%) y medianas empresas (15%). Solo el 41% son microempresas, un porcentaje que asciende al 82% si añadimos también a las pequeñas. De acuerdo con los datos que ofrece Insight View, Madrid (23%) y Barcelona (22%) son las provincias con más empresas dedicadas a los preparados alimenticios homogeneizados y dietéticos, seguidas de Valencia (5%), Alicante (5%), Málaga (4%) y Murcia (4%).

¿Qué riesgos para el comercio global se derivan de la fragmentación actual de las cadenas de suministro? No te pierdas la tribuna de Crédito y Caución para el Foro de Marcas Renombradas Españolas.

Durante las últimas tres décadas los procesos de fabricación global se han acelerado gracias a los acuerdos comerciales. Las diferencias de costes salariales, la reducción drástica de los costes de transporte y el avance de las tecnologías de la información, que redujeron los costes de las comunicaciones, han dado una escala global a las cadenas de valor. La evolución de la participación de China en la economía mundial es probablemente el efecto más destacado de este cambio. En 1990, Alemania, Estados Unidos y Japón eran los tres nodos centrales que conectaban los flujos comerciales entre continentes. China era un eslabón diminuto con una participación muy baja en las cadenas globales de valor. Sin embargo, en 2019 China no solo había sustituido a Japón como nodo central en Asia sino que había reemplazado a Estados Unidos como el segundo mayor nodo de las cadenas de valor, solo por detrás de Alemania.

Estos procesos explican, en gran medida, las tasas de crecimiento de la economía mundial, la evolución del comercio y los bajos niveles de inflación hasta la pandemia del Covid-19. La situación creada por la emergencia sanitaria ha generado fuertes perturbaciones en estas nuevas cadenas globales que todavía subsisten. Por primera vez desde que se intensificaron los procesos de globalización, hace más de tres décadas, el mundo ha afrontado en los dos últimos años serios problemas de abastecimiento y carestía que han abierto el debate sobre la relocalización.

La pandemia de Covid-19 no llegó a Europa hasta marzo de 2020. En los dos meses previos vivimos el cierre inicial de fábricas en China, que tuvieron un efecto inmediato sobre la producción mundial de bienes manufacturados. Cuando la producción china se recuperó, el cierre de fábricas en Europa y Estados Unidos provocó nuevas perturbaciones en la producción mundial, que no comenzó a recuperarse hasta la segunda mitad de 2020.

Tras este shock inicial de oferta sobrevino una crisis de demanda. El exceso de ahorro de los hogares, los estímulos fiscales y la imposibilidad de consumir determinados servicios desencadenaron un mayor comercio de mercancías, que trastocó la cadena logística mundial. Los costes de envío se dispararon, debido a la mala distribución de los contenedores de transporte, y varios puertos tuvieron problemas para procesar la carga debido a la escasez de estibadores y conductores de camiones. Ya en 2022, la invasión de Ucrania ha exacerbado las perturbaciones, incrementado los precios de las materias primas y distorsionado la cadena de valor europea, especialmente en el sector del automóvil.

Las previsiones de Crédito y Caución apuntan a que las perturbaciones logísticas que vivimos se prolongarán, al menos, hasta 2023. Su resolución será lenta y gradual. Los intensos cambios que hemos vivido en la oferta y la demanda mundial en los dos últimos años han generado un desajuste en la asignación de contenedores a los lugares adecuados. Esto no quedará resuelto, al menos, hasta el año que viene, lo que mantendrá los costes de transporte elevados a corto plazo. Tampoco quedará resuelta a corto plazo la falta de semiconductores. Ciertamente, los datos recientes sugieren que la escasez de chips ha superado su punto álgido, ya que los principales fabricantes de Asia están aumentando la producción. También ayudará que los consumidores han empezado a desviar parte de su consumo de bienes por el de servicios. Por otro lado, la invasión de Ucrania está acelerando algunas tendencias, en especial, la reorientación de Rusia hacia China, India y el Asia Central.

¿Hasta qué punto estamos ante un punto de giro en la globalización? Sin duda, los problemas logísticos que afrontamos están reconfigurando ya las cadenas de valor de muchas empresas pero es necesario matizar el alcance de estos cambios. Sin embargo, a pesar de las dificultades que afrontamos, no es evidente que una conmoción como la de Covid-19 provoque una aceleración de la deslocalización. Las anteriores perturbaciones importantes de la cadena de suministro, como el terremoto de 2011 en Japón, no dieron lugar a la deslocalización como respuesta.

Sin embargo, los importadores redujeron su dependencia de Japón en favor de las economías en desarrollo de bajo coste. Tras la crisis de Covid-19, la deslocalización será una opción viable y probable solo para algunas industrias de alta tecnología, propensas a las presiones proteccionistas. Esto puede incluir bienes esenciales -como los equipos médicos- o bienes estratégicamente importantes desde una perspectiva económica o tecnológica, como la automoción y la electrónica.

Una segunda tendencia será la diversificación de proveedores, para aumentar la solidez y la resistencia ante un shock negativo que afecte a los suministros. Sin embargo, el mantenimiento de proveedores alternativos impone costes adicionales a las empresas, ya que deben invertir en múltiples proveedores para adaptar los insumos y asegurarse de que las piezas y componentes de diferentes fabricantes encajan entre sí. Algunas industrias, como la de fabricación de semiconductores, están muy concentradas en unos pocos países, porque la importante inversión inicial en producción limita el número de proveedores. La diversificación es más probable en las industrias de baja tecnología y bajo coste, como la textil y la confección. Además de las industrias de baja tecnología, la diversificación también ofrece oportunidades en las industrias de servicios de mayor valor añadido.

En cualquier caso, cabe recordar que la pandemia de Covid-19 se produjo en un momento en el que las principales fuerzas motrices de la producción internacional atravesaban ya en un punto de inflexión hacia un mayor proteccionismo comercial que ha estabilizado la globalización. Desde 2008, las exportaciones mundiales como proporción del PIB se han mantenido más o menos constantes. La previsión de los analistas de Crédito y Caución es que esta situación se mantenga.

A lo largo de las últimas décadas, el avance de libre comercio ha sido una de las principales palancas que explica los reducidos niveles de precios que hemos vivido hasta 2021. De hecho, Estados Unidos contempla reducir los aranceles impuestos antes de la pandemia, como un mecanismo más para reducir los niveles de inflación actuales. En el otro lado, es poco probable que China quiera crear una estructura comercial regional que pueda perjudicar su relación comercial con las economías avanzadas: el comercio con Estados Unidos y sus aliados en Europa y Asia sigue representando más del 70% del comercio exterior de China, frente a sólo el 4% con Rusia e India.

Sin duda, las empresas realizarán ligeros ajustes en sus estrategias de producción, por ejemplo, manteniendo mayores inventarios de bienes críticos, como los suministros médicos. También es posible que se produzca una deslocalización limitada, pero esta tendrá más que ver con que los costes laborales en algunos centros de fabricación, sobre todo en China, aumentan a medida que asciende en la cadena de valor. Es decir, se tratará de deslocalizaciones que habrían ocurrido independientemente de los actuales cuellos de botella. Pero los fundamentos económicos que explican la existencia de las cadenas globales de valor siguen siendo válidos, como ya lo fueron durante la crisis financiera de 2008-2009. Por eso, no debemos esperar cambios significativos en las estrategias de producción tras la pandemia de Covid-19 y las invasión de Ucrania ni un gran retroceso en la escala de la globalización. El argumento más importante es que la razón fundamental por la que existen las cadenas globales de valor -la heterogeneidad de los costes laborales- sigue siendo válida.

Con noticias como las presentadas, de tan profundo calado en el «hoyo de la complejidad y de la desesperanza», no es difícil hacer previsiones de cuan difíciles van a ser los años que tenemos por delante.

Lo más probable es que ¡¡¡ya estemos en una Recesión Global (planetaria) mucho mayor de la que, incluso los grandes analistas nos sugieren como hipótesis!!!.

A pesar de que los Medios de Comunicación generalistas ni tan siquiera se atrevan a mencionarlo … sin embargo, a lo que sí se atreven es a «endulzarnos la píldora», cuando lo más inteligente sería hablarnos claro a toda la sociedad.

No lo hacen porque consideran que «no estamos preparados para afrontar tamaño tsunami que se nos viene encima» … ¡¡¡nos tratan como a estúpidos!!!.

Quizás lo seamos; pero, digo yo, si en lugar de ocultarnos continuamente la verdad, nos la contaran tal cual es, ¿no sería más fácil que toda la sociedad se pusiera a trabajr conjuntamente para superar lo antes posible ese tsunami?.

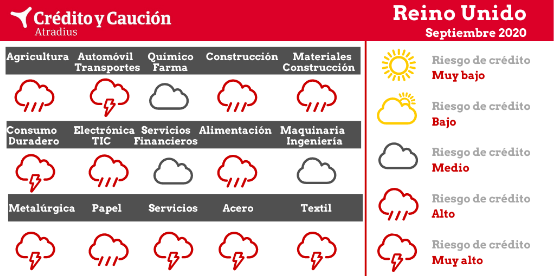

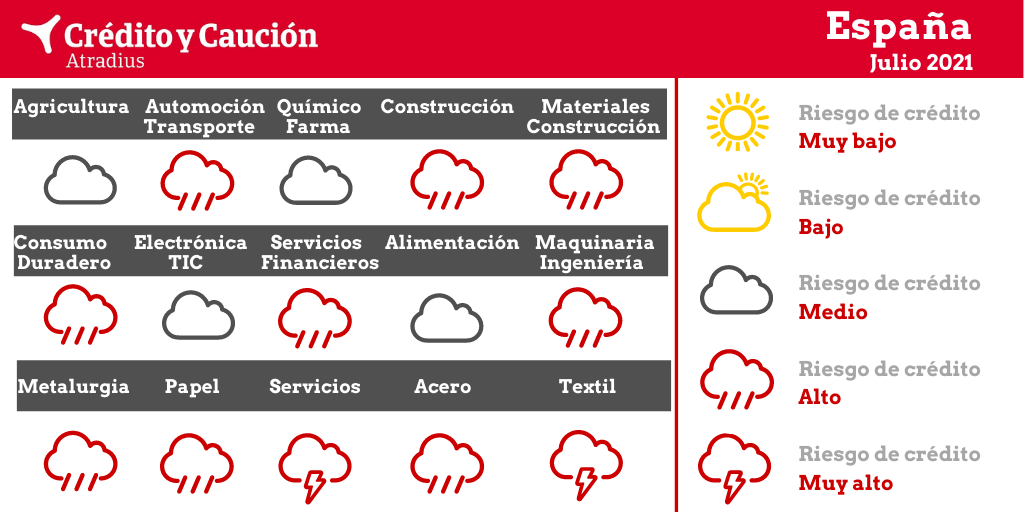

Sectores como automoción, bienes de consumo duradero, construcción, electrónica, maquinaria, metalurgia, papel, servicios y textil presentan un alto riesgo de impago.

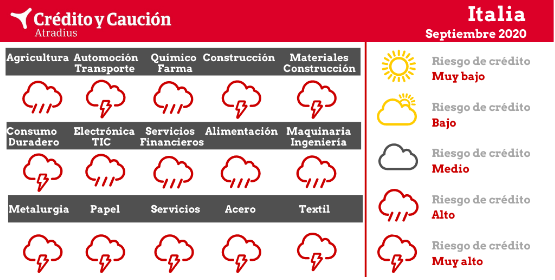

Sectores como acero, agricultura, alimentación, automoción, bienes de consumo duradero, construcción, electrónica, metalurgia, papel, servicios y textil presentan un alto riesgo de impago.

El porcentaje de empresas con comités de riesgos (26%) avanza cuatro puntos frente a 2019, pero sigue muy lejos del máximo histórico (58%) alcanzado en 2012 como reacción a la anterior crisis económica.

La oleada de otoño del Estudio de la Gestión del Riesgo de Crédito en España que impulsan Crédito y Caución e Iberinform confirma que el tejido empresarial está reforzando las estructuras especializadas en el control del riesgo de impago para enfrentar los efectos económicos de la pandemia. La serie histórica de este Estudio mostró, a partir de 2017, una tendencia por parte de las empresas españolas a desmontar las herramientas de control de la morosidad de su cartera de cliente que comenzó a revertir a partir de la declaración del estado de alarma en primavera… (seguir leyendo).

España inició 2020 con 480 empresas gacela distribuidas en 175 diferentes CNAE de actividad económica.

De acuerdo con la información mercantil procesada por Insight View, España cerró el último ejercicio con 480 empresas gacela, lo que supone una caída interanual del 54%. El estudio de las empresas gacela trata de detectar los clusters donde se concentran las empresas jóvenes de rápido crecimiento. Se trata de compañías que, a pesar de tener menos de cinco años de vida, han logrado generar más de 10 empleos y facturar por encima del medio millón de euros acumulando crecimientos anuales superiores al 20% en los tres últimos ejercicios. La caída del número de empresas gacela en la información mercantíl refleja que el deterioro de estos focos económicos de rápido crecimiento ya se estaba produciendo a finales de 2019, antes de la declaración de la pandemia de Covid-19…(seguir leyendo).

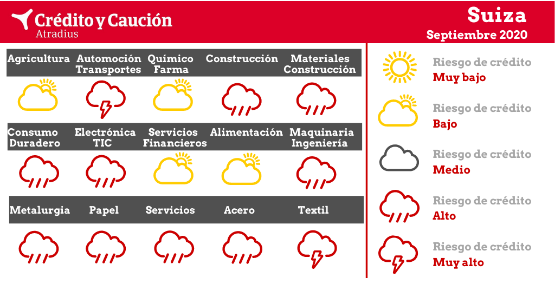

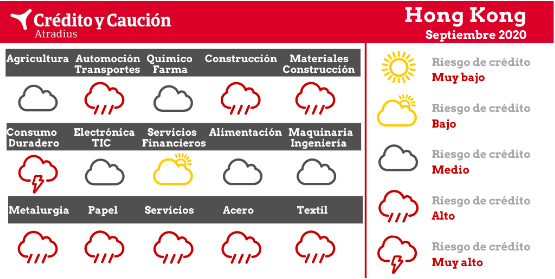

Sectores como agricultura, alimentación, automoción, bienes de consumo duradero, construcción, electrónica, financiero, maquinaria, metalurgia, papel, químico, servicios o textil presentan un alto riesgo de impago.

El riesgo de impago en Suiza.

Sectores como acero, automoción, bienes de consumo duradero, construcción, electrónica, maquinaria, metalurgia, papel, servicios y textil presentan un alto riesgo de impago.

Los datos que se exponen en los anteriores artículos son tan concluyentes que no hace falta añadir nada más.

Está claro que el «salto cuántico» en la gestión de las finanzas global (Sector Financiero), el «salto tecnológico» (en todos los sectores), la automatización, la robotización, etc …, proceso en todo su conjunto que estaba previsto para darse en la década que empezaba en Enero/2020, se va a dar en los escasos primeros 5 años de la misma década, sino en menos.

¡¡¡Ánimo, esperanza, fortaleza y valor paratod@s!!!

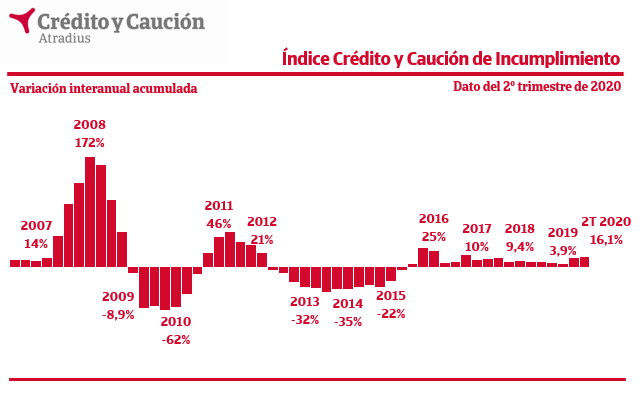

La evolución del Índice Crédito y Caución de Incumplimiento estará muy condicionada por el impacto de la evolución de la pandemia sobre los flujos de caja, las cadenas de producción o la actividad comercial y los efectos de las medidas extraordinarias de acceso a la liquidez del tejido empresarial.

El comportamiento del Índice Crédito y Caución de Incumplimiento muestra un incremento interanual de los niveles de impago en España del 16% en el segundo trimestre de 2020. El Índice de Incumplimiento, elaborado por la aseguradora de crédito líder del mercado español, señala el signo y la intensidad de la evolución de los impagos que sufre el tejido empresarial ante el entorno económico.

Crédito y Caución prevé que los retrasos en los pagos empresariales y las insolvencias aumenten considerablemente en Turquía.

El repunte económico de Turquía se ha detenido de forma brusca en 2020. Las medidas de confinamiento han tenido un grave impacto, tanto en la demanda interna como externa, lo que provocará, previsiblemente, una contracción del PIB del 5,1% en el conjunto del año. El deterioro del riesgo crediticio y el rendimiento empresarial de algunos sectores clave se acelerará en los próximos meses debido a la profunda recesión. Crédito y Caución prevé que tanto los retrasos en los pagos como las insolvencias en Turquía aumenten considerablemente este año.

La recesión económica tiene un impacto importante en el rendimiento empresarial y la situación del riesgo crediticio de casi todos los sectores clave del país.

El impacto de la pandemia de coronavirus ha puesto fin al modesto repunte económico registrado en Brasil desde 2017. De acuerdo con las estimaciones de Crédito y Caución, su PIB se contraerá un 6,2% en 2020. La vulnerabilidad de la economía brasileña se debe a su alta dependencia del sector de servicios y las exportaciones de productos básicos, así como a una elevada deuda pública. La propagación masiva del coronavirus en Brasil y las medidas de confinamiento tienen un grave impacto en la demanda interna. Las exportaciones, afectadas por la fuerte disminución de la demanda de China, Estados Unidos y Argentina, se contraerán este año con la única excepción positiva de las exportaciones de soja.

Podemos ver que las previsiones que hacíamos en este portal hace varios meses, se ven ahora corroboradas por empresas e instituciones especializadas. En este caso, se trata de 3 ejemplos absolutamente representativos de lo que está pasando globalmente en el planeta.

No cabe ponerse la venda en los ojos, cual mascarilla sobre boca y nariz; tal cual para no ver lo que está sucediendo, de igual forma que nos protegemos contra la COVID-19. Es preciso ver y observar los hechos de frente para poder afrontarlos.

Al margen de juzgar si las medidas políticas empleadas han sido o no las correctas; cabe aceptar que las consecuencias de esta pandemia a la que nos estamos enfrentado trae consigo (de forma indivisible) «otra pandemia»: la de dar la puntilla a aquella crisis que se inició entre los años 2007-2008, y que no había terminado, sino que se estaba acentuando.

Los cientos de miles de puestos de trabajo que están (y van ) desapareciendo (y que, previsiblemente, iban a ser reemplazados por puestos de trabajo más cualificados y tecnológicos); las inadecuadas previsiones de los diferentes estados, empresas y corporaciones; así como la finalización de un sistema capitalista post Revolución Industrial completamente agotado; nos enfrenta a toda la Humanidad (en su conjunto) al cambio – evolución hacia un nuevo sistema que desconocemos.

Sin duda alguna, un cambio de estas características y dimensiones, trae consigo «efectos colaterales» de profundo calado, al que la Civilización Humana deberá hacer frente: sería alentador pensar que lo haremos, no sólo con pragmatismo, sino con un profundo amor y respeto a tod@s y todo lo que nos rodea.

By Niklauss.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

La información de los auditores, que incluye alertas sobre el impacto de la pandemia en el desempeño empresarial, es un elemento básico para analizar las cuentas anuales que se están presentando en 2020.

Madrid, 15 de septiembre de 2020. Iberinform ha anunciado hoy que está utilizando las posibilidades de procesamiento de lenguaje natural de IBM Watson para mejorar la capacidad predictiva de sus ratings de riesgo de impago. Iberinform recalcula diariamente el riesgo de impago de los 3,3 millones de empresas y autónomos activos que operan en España mediante la captura continua de información pública en cientos de fuentes. Una fuente muy valiosa, pero de difícil tratamiento, son los informes de auditoría que recogen la opinión no vinculante de los auditores externos sobre las cuentas anuales, que serán analizados utilizando las capacidades de la inteligencia artificial.

Cada ejercicio, se publican unas 2,4 millones de páginas de informes de auditoría en los Registros Mercantiles. En algunos casos el auditor constata que existen desviaciones relevantes en la elaboración de los estados financieros. El análisis de sus comentarios puede aportar elementos determinantes a la hora de evaluar el riesgo comercial de una empresa más allá de la imagen que refleja la información numérica del balance o la cuenta de resultados. Sin embargo, se trata de textos complejos, que no siguen una estructura normalizada y que son servidos en formato imagen, lo que dificultaba enormemente cualquier automatización del análisis. El único modo de ponderar su importancia era su revisión manual por parte de analistas especializados. Hasta ahora. Iberinform ya está utilizando las capacidades de la inteligencia artificial para automatizar la captura e interpretación de la información relevante diseminada entre los millares de palabras que contiene cada informe de auditoría, lo que evita cualquier riesgo de sesgo y acelera la alimentación por parte de los analistas de los modelos predictivos que recalculan los ratings de riesgo de impago empresarial.

La puesta en marcha del proyecto se produce en un momento clave para facilitar la toma de decisiones de los clientes de Iberinform, que cuentan con herramientas analíticas e informes online para evaluar el riesgo de impago de una empresa individual o de la totalidad de su cartera de clientes en compañías de todo el mundo. En el entorno actual de incertidumbre económica, a medida que las cuentas que se formulen vayan recogiendo periodos afectados por la pandemia, los informes de auditoría deberán valorar si está correctamente recogido el impacto sobre el desempeño de la empresa.

Al tratarse de un proyecto complejo de inteligencia artificial, la solución que se está utilizando incluye varias tecnologías alojadas en IBM cloud y servicios de IBM: desde el reconocimiento óptico de comentarios en formato imagen, hasta IBM Watson Knowledge Studio, que extrae conceptos y datos relevantes para correlacionarlos, y Watson Machine Learning, que permite desplegar modelos de analítica avanzada sobre los datos correlacionados y devuelve el valor de esta variable predictiva que Iberinform incorpora en su modelo de scoring de empresas. Un aspecto fundamental del proyecto ha sido el entrenamiento del sistema, donde se ha realizado el análisis de miles de auditorías de series históricas de los últimos tres años para identificar los datos relevantes que se correlacionan con el deterioro de la capacidad de pago de dichas empresas.

“Hemos implantado una solución de negocio basada en la última tecnología cognitiva y de inteligencia artificial, aplicándola sobre textos no estructurados de gran complejidad, para enriquecer la información que facilitamos a nuestros clientes y mejorar nuestros modelos predictivos. Es uno de los proyectos más punteros en este ámbito y nos ha permitido reforzar nuestra capacidad tecnológica y analítica para generar nuevos datos de valor para el mercado”, afirma Ignacio Jiménez, Director General de Iberinform.

“Estamos muy orgullosos de haber podido ayudar a Iberinform a implantar una solución tecnológica pionera en su industria, lo cual le permite obtener una ventaja competitiva respecto a su competencia”, afirma Patricia Pisonero, Socia del sector seguros de IBM Services.

Sectores como acero, automoción, bienes de consumo duradero, construcción, electrónica, financiero, metalurgia, papel, servicios y textil presentan un alto riesgo de impago.

Acero – Riesgo muy alto.

Los productores de acero sufren debido al deterioro de la demanda de los principales sectores compradores como automoción, construcción y maquinaria. Tras una contracción del 3,3% en 2019, se espera que el valor añadido del sector se reduzca por encima del 22% este año. La fortaleza financiera de esta industria se ha deteriorado seriamente. Aunque la morosidad ha disminuido en los últimos meses en relación con el pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019 y Crédito y Caución prevé que aumente aún más en los próximos meses. Lo mismo ocurre con las insolvencias, que han comenzado a crecer.

Agricultura – Riesgo medio.

El sector se vio afectado inicialmente por las consecuencias del confinamiento que generó problemas de transporte y la falta de temporeros extranjeros. En fechas recientes se ha visto impactado por una alta tasa de infecciones por coronavirus entre los temporeros que trabajan en el subsector de frutas y hortalizas. Si bien se prevé que el valor añadido de la agricultura se contraiga por encima del 5% en 2020, las perspectivas de un rápido repunte siguen siendo buenas.

Alimentación – Riesgo Medio.

En general, los márgenes son estrechos en esta industria, ya que la presión de los precios de los grandes distribuidores obliga a los productores y procesadores de alimentos a ajustar sus beneficios. Muchos negocios de alimentación muestran un alto nivel de adaptación a corto plazo. La recesión económica mundial y la posible escalada del conflicto comercial entre la Unión Europea y Estados Unidos siguen siendo riesgos a la baja que podrían dar lugar a un deterioro del riesgo crediticio de las empresas, especialmente de las empresas dependientes de las exportaciones. Debido al confinamiento inicial y a la mala evolución del turismo a causa de los rebrotes de coronavirus, los proveedores de alimentos de hoteles y restaurantes, especialmente las empresas de bebidas, sufren un deterioro de sus ventas. Se prevé que el valor añadido del sector se contraiga alrededor del 0,5% en 2020, después de crecer un 1,9% en 2019. Aunque la morosidad ha disminuido en los últimos meses en relación con el pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019 y Crédito y Caución prevé que aumente aún más en los próximos meses. No se espera un brusco aumento de las insolvencias.

Automoción y transporte – Riesgo muy alto.

El transporte se ha visto gravemente afectado por la pandemia y las medidas de contención, especialmente en el segmento del transporte de pasajeros. Se espera que su valor añadido disminuya un 15% en 2020. En la automoción se prevé que tanto la producción como la venta de vehículos disminuyan drásticamente en 2020 y que el valor añadido de la industria disminuya un 35%. Debido a las medidas de confinamiento, la mayoría de las empresas activas en este sector cerraron temporalmente sus actividades a principios de año. Esto ha causado una importante disminución de los márgenes y resultados para los fabricantes, proveedores y concesionarios en la primera mitad de 2020, sin que se espere un fuerte repunte en el segundo semestre. La morosidad y las insolvencias han aumentado en los últimos meses, y se espera que crezcan más en el corto plazo.

Bienes de consumo duradero – Riesgo muy alto.

El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus y muchos negocios han cerrado temporalmente debido al confinamiento. Tras el levantamiento de las restricciones, el deterioro del sentimiento de los consumidores y el fuerte aumento del desempleo parecen obstaculizar un repunte a corto plazo, ya que se espera que el consumo de los hogares disminuya más del 12% este año y se prevé que el valor añadido de la venta al por menor se contraiga por encima del 15%. La solidez financiera de muchas empresas se ha deteriorado gravemente, y se prevé que los retrasos en los pagos y las insolvencias crezcan en los próximos meses.

Construcción y materiales de construcción – Riesgo muy alto.

La construcción afrontaba, antes del brote de coronavirus, un aumento del riesgo crediticio principalmente entre sus actores más pequeños. Debido a la recesión en curso, las empresas se ven afectadas por el aplazamiento de proyectos y la reducción del volumen de pedidos, especialmente en el segmento de la obra pública. Aunque las licitaciones se reiniciaron en mayo de 2020, se espera que la inversión se recupere sólo a medio y largo plazo. En el segmento de la construcción de vivienda, la demanda se ve afectada por el aumento del empleo y el deterioro del clima de inversión debido a la contracción económica. Dicho esto, en los últimos meses el mercado de remodelación de vivienda ha mejorado significativamente. Se espera que el valor añadido de la construcción se reduzca casi un 14% en 2020, mientras que el valor añadido de los materiales se contraerá en el entorno del 9%. Crédito y Caución prevé que tanto la morosidad como las insolvencias aumenten en los próximos meses, tras la estabilización registrada con el fin del confinamiento.

Electrónica y TIC – Riesgo alto.

Las ventas se han deteriorado debido al cierre de negocios durante el confinamiento. El deterioro del sentimiento del consumidor, el aumento del desempleo y la fuerte disminución del consumo de los hogares parecen obstaculizar un fuerte repunte a corto plazo. Si bien el aumento del comercio electrónico y las ventas de equipos de telecomunicaciones han compensado en parte la disminución, se espera que el valor añadido de las TIC disminuya por encima del 5% en 2020. La morosidad ha crecido en los últimos dos meses.

Financiero – Riesgo alto.

El sector se ve gravemente afectado por la recesión económica general, con un aumento de los problemas financieros tanto para las empresas como para los consumidores. Esto podría dar lugar a un aumento de la morosidad, aunque ésta se vería mitigada en parte por las garantías que la Administración ofrece a los bancos. Debido a las malas perspectivas económicas y a las expectativas sobre los bajos tipos de interés a largo plazo, los bancos españoles han aumentado considerablemente el deterioro de sus activos en el primer semestre de 2020. En consecuencia, los resultados se han caracterizado por grandes provisiones y el deterioro de los beneficios. Se espera que el valor añadido del sector financiero se contraiga un 1,5% en 2020.

Maquinaria e ingeniería – Riesgo alto.

Las perspectivas del negocio se han deteriorado, ya que los pedidos y la producción han disminuido considerablemente. La demanda de los principales sectores compradores ha caído y las interrupciones de la cadena de suministro a principios de 2020 han tenido un impacto negativo. Se espera que el valor añadido de la ingeniería se contraiga un 15% en 2020, y que los retrasos en los pagos y las insolvencias aumenten drásticamente. Aunque la morosidad ha disminuido en los últimos meses con relación al pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019. Crédito y Caución prevé que tanto las demoras en los pagos como las insolvencias sigan aumentando en los próximos meses.

Metalurgia – Riesgo muy alto.

La metalurgia sufre el deterioro de la demanda de los principales sectores compradores, como automoción, construcción y maquinaria. Se espera que el valor añadido del sector se contraiga por encima del 19% en 2020 en un contexto de grave deterioro de la solidez financiera de las empresas. Aunque el aumento de los retrasos en los pagos se ha suavizado en los últimos dos meses, las insolvencias han aumentado y se espera que sigan creciendo en el corto plazo.

Papel – Riesgo alto.

Los impresores y productores de papel se ven afectados estructuralmente por el proceso de digitalización en curso. Las interrupciones en la cadena de suministro debidas a las medidas de confinamiento tuvieron un efecto negativo. Los embalajes de cartón tuvieron un mejor desempeño que otros segmentos debido a la demanda estable de la industria alimentaria y al aumento del comercio electrónico durante el período de confinamiento. Sin embargo, se espera que el valor añadido de la industria del papel se reduzca por encima del 6% en 2020. Aunque la morosidad ha disminuido en los últimos meses con relación al pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019. Crédito y Caución prevé que sigan aumentando en los próximos meses.

Química y Farmacéutica – Mejora de riesgo alto a medio.

Muchas empresas químicas sufren debido al deterioro de la demanda de los principales sectores compradores a nivel nacional y global. Se prevé que el valor añadido de los productos químicos se contraiga un 2% en 2020, mientras que para los productos farmacéuticos se espera un crecimiento del 1%. Sin embargo, el subsector de los cosméticos se ha visto gravemente afectado por la disminución del consumo de los hogares y por el cierre total de los minoristas durante el confinamiento.

Servicios – Riesgo muy alto.

Debido a las amplias medidas de confinamiento ante el brote de coronavirus, muchos segmentos sufrieron mucho en el primer semestre de 2020, especialmente los hoteles, restaurantes, bares, eventos, entretenimiento, agencias de viajes y operadores turísticos. La esperanza de un fuerte repunte en la temporada de vacaciones se ha visto frustrada por el resurgir de las infecciones de coronavirus en España. Se espera que el valor añadido de los servicios se contraiga en un 10% en 2020 (hostelería, 19%). Las insolvencias en los hoteles, restaurantes y todos los segmentos relacionados con el turismo han aumentado considerablemente en los últimos meses y se espera que esta tendencia continúe en los próximos meses.

Textiles – Riesgo muy alto.

Los productores, mayoristas y minoristas textiles, que ya sufrían antes del brote de coronavirus la feroz competencia y los márgenes estrechos, se han visto afectados por el deterioro de las ventas a nivel nacional e internacional. Tras disminuir un 5% en 2019, se espera que el valor añadido de los textiles se contraiga de nuevo en 2020 un 14%. Los pequeños minoristas se han visto particularmente afectados por los efectos negativos del confinamiento y la caída del sentimiento de los consumidores. Se prevé que los retrasos en los pagos y las insolvencias aumenten aún más en los próximos meses.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

— Grupo Catalana Occidente (@GCO_news) June 25, 2020

Ventajas

La mejor rentabilidad financiero fiscal para tus ahorros

Los seguros Vida Patrimonio Oro, además de proteger tu patrimonio individual, familiar o empresarial, te permitirán obtener la mayor rentabilidad de tus ahorros sin sobresaltos, a salvo de los vaivenes de los mercados financieros, sin tener que renunciar por ello a tu liquidez.

Al tratarse de un seguro de vida te beneficias de un excelente trato fiscal, de modo que dispondrás de un producto de ahorro-previsión que te permitirá consolidar un patrimonio cierto y fácilmente transferible a tus herederos.

De este modo, no sólo podrás ahorrar para tu futuro, sino que dispondrás de la tranquilidad de tener un seguro de vida.

Descripción

Vida Patrimonio 5

Rentabilidad garantizada durante los cinco primeros años, y a partir de dicho período, garantizada trimestralmente.

Flexibilidad para decidir la cantidad que deseas aportar, a partir de 6.000 euros.

Liquidez garantizada mediante rescate, préstamos o anticipos.

Período de contratación a su medida, a partir de 5 años y un día.

Fiscalidad

Los rendimientos derivados de seguros de vida tributan como rendimiento del capital mobiliario, aplicándose una retención del 20% en el momento de vencimiento o rescate de los valores garantizado.

Las prestaciones pagaderas al Beneficiario por fallecimiento del asegurado tributarán por el impuesto de sucesiones y donaciones disminuyendo la cuantía del impuesto en función de la relación de parentesco entre tomador y el Beneficiario.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.