Las pérdidas aseguradas globales por desastres naturales alcanzan los 120.000 millones de dólares, similares a las producidas en 2021 y superando de nuevo la barrera de los 100.000 millones, según datos facilitados por Munich Re. El cambio climático y los efectos de La Niña han sido los principales causantes de estas pérdidas.

El monto total todavía provisional se estima en 270.000 millones de dólares, cifra inferior al extremadamente costoso año 2021 cuando se alcanzaron los 320.000 millones de dólares.

Este alto nivel continuado de pérdidas aseguradas está afectando a las aseguradoras en un momento en el que tienen que hacer frente tanto a altas tasas de inflación como a una base de capital cada vez menor debido a la subida de los tipos de interés. Por el contrario, el efecto positivo sobre las inversiones de unos tipos de interés más altos sólo llegará con el tiempo.

«Hay que tener en cuenta dos factores a la hora de considerar las cifras de catástrofes naturales de 2022. En primer lugar, estamos experimentando condiciones de La Niña por tercer año consecutivo. Esto aumenta la probabilidad de huracanes en Norteamérica, inundaciones en Australia, sequía y olas de calor en China, y lluvias monzónicas más intensas en partes del sur de Asia. Al mismo tiempo, el cambio climático tiende a aumentar los fenómenos meteorológicos extremos, con lo que los efectos a veces se complementan», explica Ernst Rauch, Jefe de Climatología de Munich Re.

Las peores catástrofes del año.

El huracán Ian en septiembre fue responsable de más de un tercio de las pérdidas totales y de aproximadamente la mitad de las pérdidas aseguradas en todo el mundo. Según estimaciones provisionales, causó pérdidas globales de unos 100.000 millones de dólares, de los cuales 60.000 millones estaban asegurados (sin incluir el NFIP2). En términos de pérdidas aseguradas ajustadas a la inflación, Ian fue el segundo ciclón tropical más costoso registrado después del huracán Katrina en 2005.

La segunda catástrofe humanitaria más costosa y grave del año fueron las graves inundaciones en Pakistán provocadas por las lluvias monzónicas, que batieron récords. En el mes de agosto, las precipitaciones fueron entre cinco y siete veces superiores a lo habitual. El deshielo acelerado de los glaciares debido a las altas temperaturas aumentó considerablemente las inundaciones. Al menos 1.700 personas perdieron la vida. Las pérdidas directas se estiman en al menos 15.000 millones de dólares, una cantidad enorme si se tiene en cuenta el PIB del país. Casi nada estaba asegurado e innumerables personas perdieron todas sus pertenencias.

Sin embargo, para las aseguradoras, la segunda catástrofe natural más costosa de 2022 fueron las inundaciones en el sureste de Australia en febrero y marzo. De las pérdidas totales de aproximadamente 6.600 millones de dólares, algo menos de 4.000 millones estaban asegurados. En octubre, las lluvias torrenciales provocaron de nuevo desastrosas inundaciones en el sureste del país. Sin embargo, las pérdidas no fueron tan graves como las de principios de año. En total, las inundaciones en Australia causaron pérdidas por valor de 8.100 millones de dólares el año pasado, de los cuales 4.700 millones estaban asegurados.

Thomas Blunck, miembro del consejo de administración de Munich Re indica que «el cambio climático se está cobrando cada vez más víctimas. Las cifras de catástrofes naturales para 2022 están dominadas por fenómenos que, según los resultados de las últimas investigaciones, son más intensos o se producen con mayor frecuencia. En algunos casos, se dan ambas tendencias. Otro aspecto alarmante del que somos testigos una y otra vez es que las catástrofes naturales golpean con especial dureza a los habitantes de los países más pobres. Por eso hay que dar más prioridad a la prevención y a la protección financiera, por ejemplo en forma de seguros».

CCOO reclama a las compañías de seguros subidas de salario por encima de las inicialmente pactadas con el objetivo de reducir la pérdida de poder adquisitivo de los trabajadores que puede agravarse en los dos años que quedan de vigencia del convenio, y no limitarse a meros pagos puntuales, en muchos casos discrecionales.

Para abordar esta cuestión, el sindicato ha pedido la convocatoria del Observatorio sectorial del convenio colectivo de Seguros y Mutuas que se reunirá el próximo día 26 de enero para «abordar un diagnóstico compartido de la situación que se traduzca en nuevos compromisos en forma de mecanismos compensatorios que palien el impacto ya conocido de la inflación para las plantillas, que no se está viendo cubierto con carácter general de forma suficiente con las cuantías abonadas a nivel de empresa, por pacto o decisión unilateral».

Según explica el sindicato, el diferencial positivo que se consiguió en el anterior convenio de la suma de incrementos sobre la suma de IPCs finales 2016-2020 (7,2%.vs.4,2%), se ha visto completamente absorbido y ha pasado a negativo en 2021, donde el incremento pactado del 1% ha quedado 5,5 puntos por debajo del IPC final (6,5%), agravándose en 2022 con un IPC final del 5,8% (más de 4 puntos por encima del incremento pactado, 1,44% tras correcciones). Además, las previsiones de crecimiento muy moderado del PIB para 2023 y 2024 orientan a incrementos de convenio entre el 1% y el 1,5%, por debajo de las previsiones de IPC.

CCOO considera que hay que «tomar conciencia de que esta situación no se resuelve con pagos discrecionales, sino abriendo un proceso compartido de análisis, reflexión y negociación, que lleve a pactar subidas en tablas por encima de las inicialmente pactadas. Así lo estamos exigiendo y lo vamos a exigir».

Agroseguro abonó 769 millones de euros en indemnizaciones en 2022, la cifra más alta en sus 42 años de historia, superando incluso la sequía de 2012 (732 millones de euros) y un 6,5% más que en 2021. Los años 2017, 2018, 2020, 2021 y 2022 –junto a 2012-, conforman los años más graves del seguro agrario.

Este máximo histórico de 2022 se explica por la reiteración y severidad de fenómenos meteorológicos adversos. Las heladas del mes de abril supusieron 259 millones en indemnizaciones; por el impacto de la sequía se abonaron otros 117 millones a agricultores y ganaderos mientras que las fuertes borrascas cargadas de pedrisco, viento y lluvia, en ocasiones responsable de desbordamientos e inundaciones, suman 165 millones en daños.

En cuanto al número total de siniestros se ha situado por encima de los 1,6 millones, con una superficie siniestrada de casi dos millones de hectáreas (1.995.589 hectáreas).

Por producciones, destacan las indemnizaciones récord abonadas a los fruticultores, que en 2022 alcanzaron los 240,2 millones, como consecuencia de las graves heladas del mes de abril, y a los productores de cultivos herbáceos, con 126,1 millones de euros.

Además, la inestabilidad meteorológica ha sido responsable de daños por valor de 52,1 millones en producciones de cítricos, así como cuantiosas indemnizaciones en frutos secos (44,6 millones), hortalizas (42,5 millones) y uva de vino (38,4 millones). El resto corresponde a otras producciones entre las que también destacan el olivar (22,9 millones), la uva de mesa (11,1 millones), la cereza (10,8 millones) y el caqui (10,5 millones). Por último, en el caso de los seguros pecuarios, las indemnizaciones se han situado en 154,5 millones, con 54,2 millones abonados a los ganaderos asegurados en las diferentes líneas de ganado vacuno.

El sector de ciencias de la vida, aquellos relacionadas con el ámbito farmacéutico, la biotech o los laboratorios, no cuenta con el mejor seguro posible. El informe ‘Global Life Sciences Risk Outlook 2023’ que ha elaborado WTW destaca que en estos momentos, y en relación con los riesgos meteorológicos, el sector tiene conciencia de la importancia del riesgo ante eventos meteorológicos, «pero muchas empresas parece no tener cobertura para la interrupción del negocio, mientras que una minoría sustancial no tiene cobertura para riesgos meteorológicos extremos en su cadena de suministros», indica el informe.

Según estos datos, el 26% de estas compañías no cuentan con una cobertura para la ruptura de la cadena de suministro ante un clima extremos y que podría paralizar su producción. Mientras tanto, el 57% ha manifestado estar asegurado ante los costes de interrupción de negocio por eventos meteorológicos. Aun así, y dentro de éstos, un 35% únicamente cuenta cobertura para los daños a la propiedad, el 5% no conoce exactamente su póliza y si le cubre esta posibilidad y el 2% resalta que no tiene seguro de propiedad.

Riesgo propiedad intelectual

Otra de las preocupaciones de este sector, junto a los riesgos meteorológicos, es la gestión de riesgo de propiedad intelectual que es el «alma de la mayoría del negocio de las ciencias de la vida», resalta WTW. Las conclusiones de la firma es que mientras las grandes empresas cuentan con sofisticados sistemas internos para gestionar estos riesgos, «algunas empresas del mercado medio pueden tener dificultades para entenderlos y cuantificarlos«.

En este sentido, apunta que las nuevas tecnologías como los wearables o la Inteligencia Artificial pueden cambiar los perfiles de riesgo y por lo tanto la gestión de los mismos. Señala WTW que las estrategias «aún no se han puesto al día» y resalta que al propio sector «le resulta difícil transferir los riesgos de manera efectiva por falta de soluciones aseguradoras que se adapten a las necesidades específicas del sector».

Las conclusiones del informe es que el 69% está de acuerdo en que la asegurar los riesgos de propiedad intelectual «es crítico y necesario«, pero la mitad de las empresas reconoce no tener un proceso estandarizado de gestión de riesgos para estos casos o que el mismo no funciona de manera «consistente o efectiva».

Es la segunda vez desde mayo que el director general de Seguros se acuerda de los mediadores de seguros para defenderlos. Nuevamente Sergio Álvarez ha refrendado su posición en un mercado con muchas incertidumbres.

El Colegio de Mediadores de Madrid ha celebrado la VI edición de Madrid Seguro, una edición especial, después de dos años de parón por el Covid-19. El director de Seguros ha vuelto a valorar la labor de agentes y corredores después de hacerlo en la celebración del Día Mundial del Seguro. La primera vez en los últimos meses fue cuando alcanzaba el momento álgido la campaña de Línea Directa que invitaba a prescindir de esta figura; la segunda anoche, y quizá con palabras todavía más claras.

La inflación es una de las principales preocupaciones de la economía mundial y española y de la gran mayoría de los negocios. El sector asegurador nunca se ha visto ajeno a ello, pero refleja ciertos matices.

Madrid Seguro, celebrado ayer, ha sido uno de los principales encuentros del sector con la alta dirección desde el regreso del verano. Los responsables en compañías expusieron, siguiendo el lema de la jornada de ‘Impulsando el cambio‘ cómo lo hacen, y también hablaron de negocio. Analizaron estos meses de incertidumbre y pusieron las primeras notas a las consecuencias de la inflación.

Eiopa ha publicado 2 declaraciones de supervisión: la primera, sobre las exclusiones relacionadas con eventos sistémicos como pandemias, catástrofes naturales o grandes ciberataques; la segunda, sobre la gestión de las exposiciones cibernéticas.

En cuanto a la primera declaración, explica que a medida que aumenta la frecuencia de los eventos sistémicos, existe el riesgo de que los productos de seguros que los cubren «se vuelvan inasequibles o no estén disponibles». Al mismo tiempo, tanto esos productos que los cubren como aquellos que no indican nada sobre la cobertura pueden excluirlos explícitamente en el futuro. «Esta evolución puede ampliar aún más las lagunas de protección existentes, lo que puede tener un efecto perjudicial para los consumidores y hacer que nuestras economías y sociedades sean menos resistentes», advierte Eiopa.

Por ello, la declaración de supervisión tiene como objetivo promover la convergencia de la supervisión «en la forma en que las autoridades nacionales competentes evalúan el tratamiento de las exclusiones como parte del proceso de diseño del producto y de redacción de los términos y condiciones. La declaración pretende garantizar que se tengan debidamente en cuenta los intereses de los actuales y futuros asegurados cuando se desarrollen o revisen los productos o cuando se produzcan acontecimientos que pongan en duda el alcance de la cobertura».

Y, de forma concreta, Eiopa recomienda que las autoridades nacionales supervisen si los ‘fabricantes’ de seguros evalúan adecuadamente las condiciones y el alcance de la cobertura cuando el riesgo derivado de un evento sistémico deja de ser asegurable o no queda claro si el riesgo está cubierto o no.

Exposiciones cibernéticas.

En cuanto a la declaración sobre las denominadas exposiciones cibernéticas no afirmativas, la autoridad considera que las aseguradoras están expuestas a posibles pérdidas relacionadas con el ciberespacio a través de pólizas de seguro cibernético y de pólizas que no tienen en cuenta explícitamente los riesgos cibernéticos (coberturas no afirmativas). Por ello recomienda que las autoridades nacionales «presten mayor atención a la evaluación por parte de las empresas de seguros de los términos y condiciones de sus productos de seguro existentes que cubren los riesgos cibernéticos».

La declaración de supervisión de Eiopa pretende promover la convergencia de la supervisión y aborda la «necesidad de una estrategia descendente y una definición del apetito de riesgo para las empresas de reaseguros que suscriben o desean suscribir el riesgo cibernético». También reflexiona sobre la posible necesidad de revisar los términos y condiciones de los contratos en relación con su cobertura cibernética y la necesidad de contar con una estrategia sobre cómo comunicar dicha revisión a los asegurados de forma clara y oportuna.

Crédito y Caución prevé una caída de la inflación de la eurozona a corto plazo. De acuerdo con las previsiones de la aseguradora de crédito, en la segunda mitad de 2022 se producirá una caída gradual de la inflación que se verá acelerada en 2023..

Los niveles de inflación han alcanzado en 2022 niveles récord en la eurozona. Sin embargo, Crédito y Caución prevé que la inflación caerá en el corto plazo. De acuerdo con el estudio publicado por la aseguradora de crédito, la tasa de incremento de los precios se reducirá gradualmente durante la segunda mitad de 2022. Esta tendencia a la baja se acelerará en 2023, que culminará con una inflación ligeramente superior al 2%. “La elevada inflación actual no está aquí para quedarse”, explica el informe.

El argumento central de esta previsión es que es poco probable que se repita una nueva perturbación significativa en los precios de la energía. Aunque Rusia pueden prolongar las turbulencias en los mercados energéticos, las expectativas de la aseguradora pasan por una estabilización gradual de los precios energéticos. Lo mismo ocurre con los alimentos. La presión sobre la oferta derivada de los problemas de producción y suministro en Ucrania está siendo absorbida por el aumento de la producción en países como Estados Unidos, Argentina y Brasil.

De acuerdo con el estudio difundido por la aseguradora, la reapertura de los sectores de servicios reducirá la demanda relativa de bienes, que aumentó la presión sobre la cadena de suministro internacional, eliminando uno de los factores que generó el crecimiento inicial de los precios en 2021. Por otro lado, aunque la globalización se ha ralentizado por la pandemia y las tensiones geopolíticas, seguirá conteniendo los precios al incrementar la competencia y el número de proveedores. Además, otros factores que han mantenido bajos los niveles de inflación en las últimas décadas no han desaparecido. La digitalización aporta transparencia a los precios, el envejecimiento de la población reduce la demanda agregada y las migraciones y la baja participación laboral generan contención salarial.

La reforma de la ley concursal considera tres estados diferentes de insolvencia, dos de los cuales ya existían bajo el paraguas de la regulación anterior.

Estos tres estados se ordenan de forma secuencial y son probabilidad de insolvencia (novedad con esta Ley), insolvencia inminente e insolvencia actual. De este modo, el estado de probabilidad tiene carácter previo al de insolvencia inminente y este, a su vez, al de insolvencia actual.

El nuevo estado de probabilidad de insolvencia.

La Ley 16/2022 considera que existirá probabilidad de insolvencia cuando sea objetivamente previsible que, de no alcanzarse un plan de reestructuración, el deudor no podrá cumplir regularmente sus obligaciones que venzan en los próximos dos años. La clave es anticiparse a los problemas con tiempo suficiente, de tal modo que los responsables de la empresa puedan recurrir a planes de reestructuración para evitar la insolvencia o salir de ella.

¿Qué son los planes de reestructuración?

Estos planes, que sustituyen a los anteriores acuerdos de refinanciación, son uno de los elementos centrales de la reforma concursal. Podrán tener por objeto la modificación de la composición, de las condiciones o de la estructura del activo y del pasivo del deudor, o de sus fondos propios, incluidas las transmisiones de activos, unidades productivas o de la totalidad de la empresa en funcionamiento, así como cualquier cambio operativo necesario, o inclusive una combinación de estos elementos.

La nueva definición de insolvencia inminente.

En cuanto a los otros dos estados de insolvencia, por un lado, la insolvencia actual se producirá cuando el deudor no pueda cumplir regularmente con sus obligaciones exigibles (manteniéndose la definición de antes de la reforma), mientras que la insolvencia inminente se dará cuando el deudor prevea que dentro de los tres meses siguientes no podrá cumplir regular y puntualmente sus obligaciones (en este caso, la Ley 16/2022 ha venido a concretar el plazo de 90 días que anteriormente no se contemplaba).

Estamos entrando en aquella fase en la que las consecuencias previsibles, en el caso de que no se acabe encontrando una solución a los problemas que se viven, el destino tiene muchas probabilidades de acabar siendo catastrófico.

Cuando se alcanza tal estado de ignorancia y estupidez, una de las soluciones plausibles es «adelantar un destino que nos resulte más confortable». Si se hace con el suficiente énfasis; y, apoyado por el número suficiente de personas, acaba siendo muy probable que el empuje ue ello genere acabe siendo la solución al problema que se vive. O, mejor dicho, lo que se está provocando es que sean muchas más mentes y conciencias humanas las que se estén haciendo cargo de la situación; y, como consecuencia, sean muchas más personas las que estén buscando solución a los pequeños problemas que les asisten (los informáticos lo llaman «subrutinas que solución un problema concreto»); el conjunto de los cuales constituyen el problema en su conjunto (los informáticos lo llaman «el programa madre o padre»).

Esta forma de actuar, a priori, puede resultar adecuada. Sin embargo, a ella subyace una realidad a menudo olvidada:«… estamos desbordados, no le vemos solución, necesitamos la colaboración del máximo número posible de personas y tenemos demasiada soberbia para reconocerlo y pedir ayuda … vamos a intentar actuar como siempre: engañémosles, y que sean ell@s quienes acaben encontrando la solución; con un poco de suerte se acabarán olvidando de nuestros enormes errores y … podremos volver a empezar en donde lo dejamos».

Las leyes establecidas hasta antes de la entrada en escena de la Tecnología resultaron bastante estables y continuistas.

Sin embargo, con la llegada de la Tecnología a nuestra vidas, la aceleración de los acontecimientos no ha parado de aumentar; las leyes se quedan obsoletas en cuestión de poco tiempo; y, como consecuencia, ya no sirven para organizar la sociedad en torno a su supervivencia.

En el caso de este artículo, la Ley Concursal está evolucionando a la misma velocidad (o, cuando menos, sus legisladores lo intentan) que evolucionan los casos de insolvencia; pues, con la aceleración de los acontecimientos (como consecuencia de los adelantos tecnológicos, son muchos os sectores, negocios y empresas que no disponen del suficiente tiempo para madurar y hacer rentables sus actividades.

Sin duda alguna, este hecho debe ser tenido en cuenta para evitar que el tropiezo de una insolvencia pueda llegar a ser grave y arrastrar a la sociedad que lo soporta.

Un elevado ratio de endeudamiento supone una fuerte dependencia de la financiación ajena, lo que puede llegar a comprometer la viabilidad de las empresas.

En un contexto en el que los mercados ya descuentan una subida de los tipos de interés por parte del Banco Central Europeo (BCE), en línea con otros bancos centrales, cobra especial relevancia el análisis de impacto sobre el tejido empresarial del probable encarecimiento del dinero. De acuerdo con los datos de Iberinform, la filial de Crédito y Caución, las microempresas constituyen potencialmente el segmento más afectado, al ser el que acumula un mayor nivel de endeudamiento.

El tamaño empresarial es uno de los aspectos que más condicionael acceso a la financiación. Las microempresas son claramente las más endeudadas (70%), muy lejos del ratio medio que presentan las empresas medianas (60%) y grandes (60%). Estos datos se desprenden del estudio del ratio medio de endeudamiento de más de 180.000 empresas españolas, en base a las cuentas anuales de sus tres últimos ejercicios depositadas en el Registro Mercantil.

Ratio medio de endeudamiento por tamaño.

Tamaño

Ratio medio de endeudamiento (%)

Microempresa

70%

Pequeña empresa

62%

Mediana empresa

60%

Gran empresa

60%

De acuerdo con el estudio de Iberinform, las empresas del sector de hostelería son las más endeudadas (73%), seguidas por las del comercio (69%). El ambos casos se trata de sectores muy golpeados por los efectos económicos de la crisis sanitaria. El siguiente sector en la lista es el transporte (68%), muy afectado por la fuerte subida de carburantes. Los menores niveles de endeudamiento se dan en sectores como industrias extractivas (57%) o servicios financieros y seguros (53%).

Ratio medio de endeudamiento por sector de actividad.

Sector

Ratio medio endeudamiento (%)

Hostelería

73%

Comercio

69%

Transporte

68%

Educación

67%

Otros servicios

67%

Comunicaciones

64%

Industria manufacturera

64%

Construcción e inmobiliario

63%

Agricultura, ganadería y pesca

62%

Servicios empresariales

62%

Energía

62%

Sanidad

60%

Industrias extractivas

57%

Servicios financieros y seguros

53%

El análisis por comunidades autónomas muestra los mayores niveles de endeudamiento en Galicia (70%), seguida de Andalucía (69%) y Castilla La-Mancha (69%). Se observa una dependencia menor de la financiación ajena en las empresas domiciliadas en La Rioja (61%), Melilla (58%) o Canarias (57%).

Ratio medio de endeudamiento por comunidad autónoma.

Comunidad autónoma

Ratio medio endeudamiento (%)

Galicia

70%

Andalucía

69%

Castilla-La Mancha

69%

Madrid

68%

Cantabria

67%

Asturias

67%

Extremadura

67%

Murcia

66%

Comunidad Valenciana

65%

Castilla y León

65%

Aragón

65%

País Vasco

64%

Navarra

63%

Cataluña

63%

Baleares

62%

Ceuta

61%

La Rioja

61%

Melilla

58%

Canarias

57%

El ratio de endeudamiento es un indicador que mide el equilibrio entre fuentes ajenas y propias de financiación.Un nivel elevado de este indicador, que se expresa en términos porcentuales, supone una fuerte dependencia de la financiación ajena. En un contexto como el actual, en el que esta se encarece y limita, puede comprometer la viabilidad de las empresas más afectadas por el entorno de inflación elevada y cambios del ciclo económico.

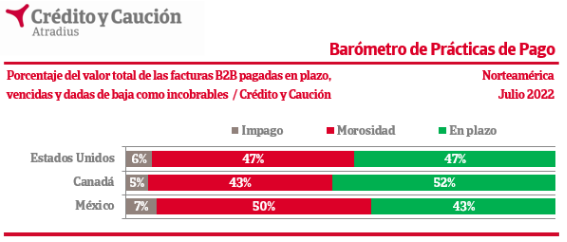

El incremento de precios presiona la liquidez y capacidad de endeudamiento de las empresas en Norteamérica, que refuerzan la gestión del riesgo de crédito como medida para proteger su rentabilidad.

El impacto del significativo incremento de la inflación sobre el tejido productivo de Norteamérica se encuentra en el centro de los resultados del último Barómetro de Prácticas de Pago difundido por Crédito y Caución, que detecta la necesidad de las empresas de Estados Unidos, México y Canadá de tomar medidas para proteger su rentabilidad y viabilidad. Varios factores, como el fuerte aumento de los precios de la energía y la grave inestabilidad causada por los disturbios geopolíticos, han hecho que las tasas de inflación se disparen a un niveles inéditos en décadas, lo que ha generado una creciente preocupación empresarial a nivel global por el aumento del riesgo de que sus clientes B2B incumplan con el pago de sus facturas.

El aumento de los precios supone una importante amenaza para la rentabilidad empresarial y, en el peor de los casos, el peligro de quedar completamente fuera del negocio. El último Barómetro de Prácticas de Pago difundido por Crédito y Caución muestra que las empresas de Norteamérica abordaron este desafío mejorando notablemente su gestión del riesgo de crédito con clientes B2B. El 53% de las empresas de la región -el 61% en México- ha incrementado la frecuencia y regularidad de las comprobaciones crediticias de sus clientes para detectar cualquier señal de advertencia de un posible incremento del riesgo de impago. Las empresas también intentan mejorar sus flujos de caja ofreciendo a los clientes B2B descuentos por el pago anticipado de las facturas. En México y Canadá el tejido productivo está acortado los plazos que ofrece a sus clientes para liquidar los pagos de sus compras a crédito.

Con el aumento de los tipos de interés para combatir la inflación, las empresas de la región están concernidas por mejorar su acceso a la financiación externa en caso de que tuvieran que cubrir los posibles déficits de liquidez debidos al impago de los clientes. Una conclusión clara del Barómetro de Prácticas de Pago es que las empresas de la región han comprendido la importancia de la gestión estratégica del crédito para atravesar el actual contexto de elevada inflación que incide potencialmente sobre el riesgo de impago de sus clientes. En particular, dos de cada cinco empresas reconocen el valor del seguro de crédito como dispositivo de refuerzo de su capacidad de endeudamiento. Esto se debe a la seguridad que ofrece a los bancos el hecho de haber transferido el riesgo de impago de sus clientes B2B a una compañía de seguros de crédito especializada.

«Aunque las presiones inflacionistas son generalizadas en todo el mundo, su fuerte impulso al alza en Norteamérica es el resultado de los efectos indirectos del aumento de los precios de la energía y las materias primas a nivel mundial. Vemos que las empresas de la región se esfuerzan por aliviar dicha presión, que aumenta sus necesidades de liquidez para llevar a cabo sus operaciones comerciales e incrementa sus costes. Para muchas empresas, la gestión estratégica del crédito representa el paso más lógico para proteger sus beneficios y flujos de caja, al tiempo que mitigan el riesgo de crédito de los clientes”, explicó el Director Regional de Atradius en Norteamérica, Gordon Cessford.

La aseguradora de crédito prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023.

Crédito y Caución prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023. En comparación sus previsiones de abril, esto supone una revisión a la baja para los próximos años de 0,3 y 0,2 puntos porcentuales, respectivamente. La inflación está superando los máximos de varias décadas, reduciendo los ingresos reales y oscureciendo las perspectivas del gasto de los consumidores. Previsiblemente, la inflación disminuirá en los próximos 18 meses, aunque el proceso está plagado de mucha incertidumbre. Esto, junto con la aceleración del ajuste monetario, está ejerciendo inevitablemente una mayor presión sobre el crecimiento económico en 2022 y 2023.

El informe difundido por la aseguradora de crédito explica que un primer factor para la revisión está en el redimensionamiento de las perturbaciones derivadas de la guerra en Ucrania, que previsiblemente se prolongará más de lo previsto y cuyas sanciones podrían interrumpir gravemente las exportaciones de energía de Rusia. La incierta evolución de la pandemia es un segundo factor a tener en cuenta. Por un lado, China mantiene una política de tolerancia cero que implica cierres a gran escala ante un número reducido de casos, como el confinamiento ya vivido en Shanghái durante dos meses que ha provocado una fuerte alteración de la cadena de valor. Por otro, no pueden descartarse nuevos impactos económicos de la pandemia en Estados Unidos, Reino Unido, Alemania o Francia, donde el número de casos está aumentando de nuevo.

El informe prevé que la demanda de petróleo y gas sufra cierta presión a la baja con la desaceleración económica y la subida de los precios. Sin embargo, dada la inestabilidad del entorno geopolítico, la volatilidad seguirá siendo elevada. La intención de la Unión Europea de sustituir brusca y rápidamente del gas ruso y la aparente voluntad rusa de acelerar este proceso reduciendo el suministro, provocan perturbaciones en el mercado y generan una gran incertidumbre. La Unión Europea tendrá que abastecerse de gas natural licuado (GNL) en otros países, ampliar su capacidad de procesamiento, intensificar el uso de energías renovables y reducir la demanda mediante medidas de eficiencia. Sin embargo, el potencial de sustitución de la oferta de gas ruso es limitado a corto plazo. Una corte del suministro ruso hará subir aún más los precios del gas en el mercado asiático y estadounidense.

La subida de los precios de las materias primas se ha suavizado considerablemente a finales del segundo trimestre de 2022 debido a la ralentización de la actividad económica mundial, que ha reducido la demanda de metales, especialmente en China. A lo largo del horizonte de previsión, Crédito y Caución prevé que los precios de los metales se sitúen entre un 10% y un 15% más altos que en 2021, con una ligera tendencia a la baja en 2023. Los precios de los alimentos ya estaban en alza antes de la guerra en Ucrania, como reflejo de los malos resultados de las cosechas y del encarecimiento de la energía. El impacto de la guerra en el precio de los alimentos solo se disipará gradualmente a medida que se incremente la producción en otros países como Argentina, Brasil y Estados Unidos. El resultado es que los precios en 2022 serán significativamente más altos y el alivio no llegará hasta 2023.

“Lo que esbozamos en nuestras previsiones es un panorama de mayor inflación y menor crecimiento, con los bancos centrales y, en menor medida, los gobiernos, retirando su apoyo pandémico. En comparación con nuestras perspectivas intermedias de abril y especialmente frente a las de enero los riesgos han aumentado”, explica el informe. Estos riesgos, predominantemente geopolíticos, podrían materializarse si la guerra de Ucrania se intensifica o si Rusia corta el suministro de gas a Europa, conduciendo a un escenario alternativo de estanflación.

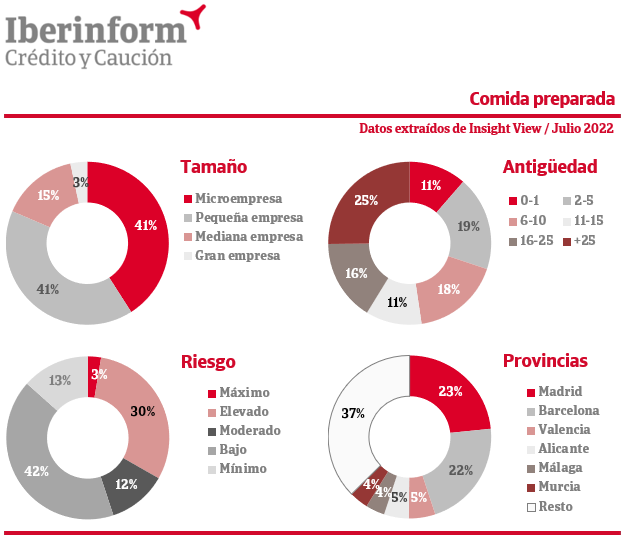

De acuerdo con los datos que ofrece Insight View, el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

Alrededor de 350 empresas se dedican en España a la elaboración de preparados alimenticios homogeneizados y alimentos dietéticos. Dentro de la industria alimentaria, este segmento está centrado en las necesidades más especiales, desde los alimentos infantiles a los productos dietéticos, las sales sin sodio, los alimentos sin gluten o los preparados para deportistas o diabéticos. De acuerdo con los datos que ofrece el análisis del sector a través de Insight View, el 33% de estas empresas presenta un riesgo máximo o elevado de impago por debajo del 55% que presenta valores bajos o mínimos. El peor comportamiento financiero se registra entre aquellas que han sido fundadas en la última década: los altos riesgos de impago afectan al 53% de las empresas en este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio cae hasta el 18% y se sitúa en el 12% entre las de más de 25 años.

El análisis agregado de las cuentas oficiales presentadas por estas empresas muestra la realidad de un sector que trabaja con una elevada dependencia de la financiación ajena, que representa el 72% del total de sus fuentes de financiación, pero con una alta calidad de la deuda, ya que solo el vencimiento del 37% de sus fondos ajenos es a corto plazo. El estudio de las cuentas elaborado con la herramienta Insight View muestra que el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

La distribución por tamaños empresariales muestra una presencia relevante de grandes compañías (3%) y medianas empresas (15%). Solo el 41% son microempresas, un porcentaje que asciende al 82% si añadimos también a las pequeñas. De acuerdo con los datos que ofrece Insight View, Madrid (23%) y Barcelona (22%) son las provincias con más empresas dedicadas a los preparados alimenticios homogeneizados y dietéticos, seguidas de Valencia (5%), Alicante (5%), Málaga (4%) y Murcia (4%).

¿Qué riesgos para el comercio global se derivan de la fragmentación actual de las cadenas de suministro? No te pierdas la tribuna de Crédito y Caución para el Foro de Marcas Renombradas Españolas.

Durante las últimas tres décadas los procesos de fabricación global se han acelerado gracias a los acuerdos comerciales. Las diferencias de costes salariales, la reducción drástica de los costes de transporte y el avance de las tecnologías de la información, que redujeron los costes de las comunicaciones, han dado una escala global a las cadenas de valor. La evolución de la participación de China en la economía mundial es probablemente el efecto más destacado de este cambio. En 1990, Alemania, Estados Unidos y Japón eran los tres nodos centrales que conectaban los flujos comerciales entre continentes. China era un eslabón diminuto con una participación muy baja en las cadenas globales de valor. Sin embargo, en 2019 China no solo había sustituido a Japón como nodo central en Asia sino que había reemplazado a Estados Unidos como el segundo mayor nodo de las cadenas de valor, solo por detrás de Alemania.

Estos procesos explican, en gran medida, las tasas de crecimiento de la economía mundial, la evolución del comercio y los bajos niveles de inflación hasta la pandemia del Covid-19. La situación creada por la emergencia sanitaria ha generado fuertes perturbaciones en estas nuevas cadenas globales que todavía subsisten. Por primera vez desde que se intensificaron los procesos de globalización, hace más de tres décadas, el mundo ha afrontado en los dos últimos años serios problemas de abastecimiento y carestía que han abierto el debate sobre la relocalización.

La pandemia de Covid-19 no llegó a Europa hasta marzo de 2020. En los dos meses previos vivimos el cierre inicial de fábricas en China, que tuvieron un efecto inmediato sobre la producción mundial de bienes manufacturados. Cuando la producción china se recuperó, el cierre de fábricas en Europa y Estados Unidos provocó nuevas perturbaciones en la producción mundial, que no comenzó a recuperarse hasta la segunda mitad de 2020.

Tras este shock inicial de oferta sobrevino una crisis de demanda. El exceso de ahorro de los hogares, los estímulos fiscales y la imposibilidad de consumir determinados servicios desencadenaron un mayor comercio de mercancías, que trastocó la cadena logística mundial. Los costes de envío se dispararon, debido a la mala distribución de los contenedores de transporte, y varios puertos tuvieron problemas para procesar la carga debido a la escasez de estibadores y conductores de camiones. Ya en 2022, la invasión de Ucrania ha exacerbado las perturbaciones, incrementado los precios de las materias primas y distorsionado la cadena de valor europea, especialmente en el sector del automóvil.

Las previsiones de Crédito y Caución apuntan a que las perturbaciones logísticas que vivimos se prolongarán, al menos, hasta 2023. Su resolución será lenta y gradual. Los intensos cambios que hemos vivido en la oferta y la demanda mundial en los dos últimos años han generado un desajuste en la asignación de contenedores a los lugares adecuados. Esto no quedará resuelto, al menos, hasta el año que viene, lo que mantendrá los costes de transporte elevados a corto plazo. Tampoco quedará resuelta a corto plazo la falta de semiconductores. Ciertamente, los datos recientes sugieren que la escasez de chips ha superado su punto álgido, ya que los principales fabricantes de Asia están aumentando la producción. También ayudará que los consumidores han empezado a desviar parte de su consumo de bienes por el de servicios. Por otro lado, la invasión de Ucrania está acelerando algunas tendencias, en especial, la reorientación de Rusia hacia China, India y el Asia Central.

¿Hasta qué punto estamos ante un punto de giro en la globalización? Sin duda, los problemas logísticos que afrontamos están reconfigurando ya las cadenas de valor de muchas empresas pero es necesario matizar el alcance de estos cambios. Sin embargo, a pesar de las dificultades que afrontamos, no es evidente que una conmoción como la de Covid-19 provoque una aceleración de la deslocalización. Las anteriores perturbaciones importantes de la cadena de suministro, como el terremoto de 2011 en Japón, no dieron lugar a la deslocalización como respuesta.

Sin embargo, los importadores redujeron su dependencia de Japón en favor de las economías en desarrollo de bajo coste. Tras la crisis de Covid-19, la deslocalización será una opción viable y probable solo para algunas industrias de alta tecnología, propensas a las presiones proteccionistas. Esto puede incluir bienes esenciales -como los equipos médicos- o bienes estratégicamente importantes desde una perspectiva económica o tecnológica, como la automoción y la electrónica.

Una segunda tendencia será la diversificación de proveedores, para aumentar la solidez y la resistencia ante un shock negativo que afecte a los suministros. Sin embargo, el mantenimiento de proveedores alternativos impone costes adicionales a las empresas, ya que deben invertir en múltiples proveedores para adaptar los insumos y asegurarse de que las piezas y componentes de diferentes fabricantes encajan entre sí. Algunas industrias, como la de fabricación de semiconductores, están muy concentradas en unos pocos países, porque la importante inversión inicial en producción limita el número de proveedores. La diversificación es más probable en las industrias de baja tecnología y bajo coste, como la textil y la confección. Además de las industrias de baja tecnología, la diversificación también ofrece oportunidades en las industrias de servicios de mayor valor añadido.

En cualquier caso, cabe recordar que la pandemia de Covid-19 se produjo en un momento en el que las principales fuerzas motrices de la producción internacional atravesaban ya en un punto de inflexión hacia un mayor proteccionismo comercial que ha estabilizado la globalización. Desde 2008, las exportaciones mundiales como proporción del PIB se han mantenido más o menos constantes. La previsión de los analistas de Crédito y Caución es que esta situación se mantenga.

A lo largo de las últimas décadas, el avance de libre comercio ha sido una de las principales palancas que explica los reducidos niveles de precios que hemos vivido hasta 2021. De hecho, Estados Unidos contempla reducir los aranceles impuestos antes de la pandemia, como un mecanismo más para reducir los niveles de inflación actuales. En el otro lado, es poco probable que China quiera crear una estructura comercial regional que pueda perjudicar su relación comercial con las economías avanzadas: el comercio con Estados Unidos y sus aliados en Europa y Asia sigue representando más del 70% del comercio exterior de China, frente a sólo el 4% con Rusia e India.

Sin duda, las empresas realizarán ligeros ajustes en sus estrategias de producción, por ejemplo, manteniendo mayores inventarios de bienes críticos, como los suministros médicos. También es posible que se produzca una deslocalización limitada, pero esta tendrá más que ver con que los costes laborales en algunos centros de fabricación, sobre todo en China, aumentan a medida que asciende en la cadena de valor. Es decir, se tratará de deslocalizaciones que habrían ocurrido independientemente de los actuales cuellos de botella. Pero los fundamentos económicos que explican la existencia de las cadenas globales de valor siguen siendo válidos, como ya lo fueron durante la crisis financiera de 2008-2009. Por eso, no debemos esperar cambios significativos en las estrategias de producción tras la pandemia de Covid-19 y las invasión de Ucrania ni un gran retroceso en la escala de la globalización. El argumento más importante es que la razón fundamental por la que existen las cadenas globales de valor -la heterogeneidad de los costes laborales- sigue siendo válida.

Con noticias como las presentadas, de tan profundo calado en el «hoyo de la complejidad y de la desesperanza», no es difícil hacer previsiones de cuan difíciles van a ser los años que tenemos por delante.

Lo más probable es que ¡¡¡ya estemos en una Recesión Global (planetaria) mucho mayor de la que, incluso los grandes analistas nos sugieren como hipótesis!!!.

A pesar de que los Medios de Comunicación generalistas ni tan siquiera se atrevan a mencionarlo … sin embargo, a lo que sí se atreven es a «endulzarnos la píldora», cuando lo más inteligente sería hablarnos claro a toda la sociedad.

No lo hacen porque consideran que «no estamos preparados para afrontar tamaño tsunami que se nos viene encima» … ¡¡¡nos tratan como a estúpidos!!!.

Quizás lo seamos; pero, digo yo, si en lugar de ocultarnos continuamente la verdad, nos la contaran tal cual es, ¿no sería más fácil que toda la sociedad se pusiera a trabajr conjuntamente para superar lo antes posible ese tsunami?.

El pasado 03/Junio/2021 elEconomista.es publicaba la siguiente noticia que, en @CatSeguros no quisimos comentar expresamente: sin duda alguna era más oportuno esperar unos pocos meses para hacer incapié en lo que su redactor, Vicente Nieves, pretendía comunicarnos.

La inflación general (IPC) ya ha alcanzado el 2% en la zona euro, marcando máximos desde octubre de 2018 y rebasando muy ligeramente el objetivo que se marca el Banco Central Europeo (BCE). Sin embargo, lejos de haber tocado techo, la inflación seguirá subiendo en los próximos meses como anticipan los expertos y algunos indicadores que han precedido los movimientos de la inflación en el pasado. Sea o no temporal, el incremento del IPC va a ser notable, lo que podría añadir cierta presión sobre un BCE que en épocas pasadas demostró tener poca paciencia cuando la inflación superó con claridad el 2%.

Los precios de producción industrial (IPP por sus siglas en inglés) en la zona euro están creciendo al mayor ritmo desde 2008. El último dato publicado esta semana muestra que los precios de producción se han disparado un 7,6% interanual en el mes de abril, tanto en la zona euro como con en la Unión Europea.

¿Cómo afecta esto a los consumidores? Analizando el comportamiento del IPP y del IPC se puede ver como una subida (bajada) del primero anticipa una subida (o bajada) del segundo meses después. La explicación es que unos precios y costes más altos para los productores suelen traducirse, en parte, en unos precios más altos para los consumidores (unos bienes finales más caros). Además, el IPP podría seguir al alza en los próximos meses dada la escasez de algunas materias primas (el petróleo o el cobre no paran de subir) y los cuellos de botella en la producción de bienes intermedios como los chips semiconductores, tan necesarios para casi todo hoy en día.

Desde Eurostat, la agencia de estadística de Bruselas, explican que el IPP no solo sirve como un indicador adelantado de las presiones inflacionarias en la economía antes de que lleguen al consumidor, sino que también puede registrar la evolución de los precios durante períodos de tiempo más prolongados. El IPP mide la variación mensual de los precios desde la perspectiva del vendedor.

El IPP se ha disparado en la zona euro hasta el 7,6%. Eurostat

Según explican desde Unicredit en una nota, una buena forma de representar estas fuerzas inflacionarias que todavía no puede ver el consumidor es imaginar que se trata de una tubería (el IPP) cuyo final desemboca en la inflación o IPC. Ahora mismo, la tubería se está llenando (suben los precios de producción) y la presión interna es cada vez mayor. Las empresas podrán soportar esa presión hasta cierto punto, dependiendo de sus márgenes y de su estrategia a corto y medio plazo, pero si la presión sigue aumentando tendrán que abrir el grifo (lo están abriendo poco a poco) para que la tubería no explote. Ahora mismo «la presión en la tubería se está acumulando», aseguran desde el banco italiano.

«Se prevé que la inflación de bienes aumente a medida que la escasez y las interrupciones de la cadena de suministros queden reflejadas en los precios al consumidor. Se puede ver que la escasez está conduciendo a un aumento de precios, aunque este impacto podría desaparecer una vez que termine esa escasez, lo que sugiere que el aumento de los precios podría ser temporal», añaden Bert Colijn y Joana Konings, economistas de ING.

«Por ahora, los precios de los bienes finales (listos para el consumidor) solo han aumentado de forma moderada, pero esto es solo el comienzo», aseguran los expertos del banco holandés. Con los problemas en las cadenas de suministro, la escasez de insumos y la fuerte demanda, los precios solo se van a mover en dirección ascendente, echando más leña al fuego de una inflación que ya está por encima del objetivo del Banco Central Europeo. «Esto quiere decir que cuando los efectos de la base en la energía comiencen a desvanecerse, el BCE no estará fuera de peligro y esperamos que la inflación se mantenga por encima del 2% durante gran parte de 2021», aseguran Colijn y Konings.

Durante estos meses, la energía está llevando la voz cantante en el alza de los precios. El petróleo no para de subir y ya ha rebasado los 70 dólares por barril, en el caso del Brent, el crudo de referencia en Europa. Aunque el precio del crudo no es extremadamente alto, sí lo es si se compara con el del año pasado (el petróleo llegó incluso a caer por debajo de los 20 dólares en alguna jornada). Sin embargo, en 2022 los precios del petróleo se compararán con los de 2021, por lo que el efecto de base dejará de existir, apaciguando, en parte, el crecimiento interanual del IPC. Pero si la subida de la inflación de este año tiene efectos de segunda ronda (afecta a salarios y costes laborales) o la escasez y cuellos de botella se prolongan, los precios podrían mantenerse cerca o por encima del objetivo del BCE, generando un dolor intenso de cabeza al banco central.

Oliver Rakau, economista en Oxford Economics, reconoce en una nota que «los riesgos de ver una inflación en la Eurozona por encima del consenso 2021 están aumentando. Sin embargo, creemos que esto refleja principalmente las probabilidades de un brote de reflaciónmás agudo a medida que la economía reabre. Los riesgos de un repunte más sostenido de la inflación después de 2021 todavía parecen bajos, dada la amplia capacidad disponible de la región y una recuperación gradual del mercado laboral que mantiene a raya el crecimiento de los salarios».

Tensiones en la reapertura.

Por otro lado, la reapertura de la economía y la llegada del verano, también puede generar ciertas tensiones en el sector servicios. Las empresas no están preparadas para recibir una avalancha de clientes. Pese al elevado desempleo, la reapertura podría generar ciertas fricciones con alzas temporales de los precios en los servicios.

No obstante, aunque sea temporal, la inflación ha asomado la cabeza. Este experto cree que ya nadie duda de que los precios van a crecer más de un 2% durante parte del año y puede que incluso un 2,5% o más durante la segunda parte de este 2021. En el caso de Alemania, el IPC podría situarse hasta en el 4%. Alemania es uno de los países que presenta una mayor aversión a la inflación, lo que podría complicar la vida al BCE.

De modo que la inflación va a seguir subiendo y superará con creces el objetivo del BCE en la zona euro durante varios meses. Aún así, el BCE no hará grandes cambios, en principio, porque argumentará que este auge de los precios sirve para compensar años de una inflación por debajo del objetivo y, sobre todo, porque el BCE espera que la mayoría de las interrupciones en las cadenas de suministro y la escasez de ciertos inputs disminuyan durante este año y principios del próximo.

«Para el BCE, esto significa que, salvo que se produzca un efecto inflacionario de segunda ronda, es probable que este período de inflación por encima del objetivo termine a principios 2022. Aún así, con un fuerte repunte económico y una inflación por encima de la meta, será inevitable una discusión sobre el tapering en los próximos meses» sentencian los economistas de ING.

Como podemos ver, el redactor de la noticia, Vicente Nieves, quiso ser optimista, pues al cierre del mes de Sep/2021 la inflación en España es del 4% acumulada. Y, todo hace pensar que en Europa y el resto del mundo, las cosas no andan mejor. De hecho, en Estados Unidos cerraba por encima del 5%.

Sin ánimo de se pesimistas, debemos recordar que esos valores de la inflación (los oficiales) NO SON los que Ud y yo nos encontramos al salir a hacer nuestras compras semanales. Lo puede verificar haciéndose una sencilla pregunta: «¿gastándome lo mismo que hace 1 año, lleno de igual forma la nevera y la despensa que entonces, o menos?». Creo que la respuesta es obvia para tod@s…

Teniendo en cuenta el enorme número de ERTEs que se han firmado en 2021-2021; los que de ellos siguen en vigor; los EREs a los que se aboca la sociedad en diferentes sectores, y, por tanto, la pérdida de poder adquisitivo de las familias; la escasez (más bien, recortes) de los suministros; la ceguera generalizada frente a estos acontecimientos (discúlpeme querid@ lector@, si éste no es su caso); … parece más oportuno que nunca buscar la forma de proteger nuestros Patrimonios Personales (sean grandes o pequeños);o bien, empezar a construirlos, si no los tenemos.

¿La razón para ello? … ¡Es simple!: si el dinero (su Patrimonio) está enfrentados a una inflación galopante es porque el valor de ese dinero es cada vez menor … ¡estamos quemando el valor del dinero! (vea la fotografía de este artículo). Por lo tanto, es muy conveniente que convirtamos ese dinero en aquellos bienes que, a lo largo de la Historia, ésta nos ha demostrado que, no sólo no pierden valor con el tiempo, sino que lo aumentan. O, lo que es lo mismo, SON LA VERDADERA MONEDA-DINERO: el #Oro, la #Plata, los #MetalesPreciosos … ¡Siempre que estén Certificados en su máxima calidad como Metales Preciosos de Inversión por la London Bullion Market Association (LBMA).

En @CatSeguros podemos ayudarle a hacerlo de una forma cómoda, segura y con liquidez inmediata al mejor precio de mercado para minoristas.

La inflación marca un complicado devenir económico para los hogares españoles. Según la previsión del INE, la subida de precios en lo que va de año ya alcanza el 4%. El dato es sumamente inquietante, porque el incremento de los salarios no sigue el mismo ritmo y amenaza con reducir la capacidad adquisitiva y el nivel de vida de los españoles … (seguir leyendo).

Tener una correcta planificación financiera a lo largo de la vida es sencillamente imprescindible si se quiere disfrutar de una jubilación próspera. Y cuanto antes se empiece, mejor. Por eso, la inflación es un punto muy importante a tener en cuenta dentro de la preparación para la jubilación: ese enorme fantasma que se come los ahorros a largo plazo, frustrando objetivos futuros.

Lo primero que se debe tener claro es en qué niveles se encuentra la inflación, para establecer cuánto riesgo es necesario asumir en las inversiones. En 2021 la inflación vuelve a estar en boca de todos: en agosto se situó en el 3,3% interanual en España, y hoy el INE ha avanzado el dato de septiembre, que escala al 4% a máximos de 13 años. En la zona euro se sitúa en el 3% … (seguir leyendo).

Te respondo a la pregunta que te hice al principio de este post.

El Sistema Financiero-Bancario prefiere que Ud. coloque su dinero en sus productos financieros. De esa forma «ellos» le controlan su dinero; y, Ud deja de controlar sus ahorros. O, lo que es lo mismo, si el Sistema Financiero-Bancario tuviera una fallida y, como suelen comentar los economistas, «cayera», Ud. no tendría acceso a su dinero hasta que dicho sistema fuera recuperado, salvado, restablecido o restituido por un nuevo sistema. Mientras tanto, Ud no podría disponer de su dinero (sus ahorros); y, aún así, cuando «las aguas volvieran a su cauce», lo más probable es que Ud. tuviera menos dinero del que tenía justo antes del desastre.

Por el contrario, ahorrar en #OroFisico (o, cualquiera de los otros 3 #MetalesPreciosos, #Plata, #Platino o #Paladio) le permite a Ud. salir del Sistema Financiero-Bancario de forma totalmente legal. Le permite acceder a las revalorizaciones de estos metales (revalorización de su Patrimonio); con liquidez total e inmediata (los #MetalesPreciosos son escasos y siempre existe alguien que desearía comprárselos a Ud); sus revalorizaciones son del orden del 30% – 50% en el corto y medio plazo, es decir, entre los 5 y los 8 años (especialmente si trabaja observando sus precios relativos, de modo más preciso, entre el Oro y la Plata); y, además, los Metales Preciosos (especialmente el Oro) tienen un valor intrínseco … ¡a todos el mundo les atraen!.

… la «cosa» está empezando a cambiar: empiezan a haber periodistas en los «Grandes Medios» que dicen todo lo que se cuece tras las «cortinas de humo» de la C_O_V_I_D_1_9: el vídeo que lleva este artículo dura 1’39», se emitió ayer, en el programa más visto de las mañanas…

… «La ‘reina de las mañanas’ ha vuelto de vacaciones con plena energía. Lo demuestra en el siguiente vídeo en el que arremete de lleno con Pedro Sánchez, rompiendo la política pro-gobierno de la cadena de Vasile» …

El precio de la luz al alza (a140 euros el megavatio hora) tiene muchas consecuencias, más allá, por supuesto, de repercutir directamente en el consumo eléctrico. Una de ellas es en los alimentos que compramos en el supermercado, y hablamos de productos básicos.

Y es que los proveedores se ven obligados a subir sus precios a causa del efecto dominó con la luz con el claro objetivo de mitigar pérdidas. Además, cabe reseñar que el IPC crece un 3% para la media del conjunto de 2021. Veamos, entre otras cuestiones, de qué alimentos se trata…

Los estantes de los supermercados vacíos de productos básicos como pasta, harina o huevos quedan ya lejanos, pero la historia no ha terminado: el coronavirus sigue alterando la cadena de suministro global. ¿Consecuencias que ya están experimentando los consumidores de todo el mundo? Encarecimiento de todo tipo de productos y, en determinados casos, primeros síntomas de escasez. Según Business Insider, en estos momentos, la lista de productos que podrían empezar a escasear en España es variada: coches, ordenadores, smartphones, café, mantequilla, pan o materiales de construcción.

El impacto del coronavirus en la producción y transporte de mercancías, el encarecimiento de las materias primas y las malas cosechas amenazan con agotar las existencias de varios productos, desde el café a las zapatillas deportivas, pasando por coches, smartphones, cerveza o materiales de construcción, que podrían comenzar a escasear tras subir sus precios. Todos los detalles, en Business Insider España

Apreciaciones By Niklauss.

Podemos mantenernos ciegos e inertes a las realidades que subyacen a nuestro alrededor (ya sea por cansancio de noticias negativas, ya sea por ese «miedo» infundido en nuestros subconscientes por los Medios de Comunicación masivos, …); sin embargo, ello no evitará que existan; y, lo más importante, que, con ello, estaremos eludiendo nuestras responsabilidades por las que tenemos que afrontar los hechos.

De mantenerse así las cosas y seguir el mismo camino inflacionista creciente en los próximos meses, junto con las masivas emisiones de #PapelMoneda por parte de todos los bancos centrales (especialmente en USA con el dolar), el escenario al que nos podemos enfrentar en meses no muy lejanos del actual es el de un proceso hiper-inflacinista: menos oferta (por diversas crisis en las cadenas de suministro), mayor disponibilidad de liquidez en los mercados (por las emisiones masivas de dinero papel), mayor inflación … ¿hasta cuándo?.

Habrá un momento en que esas emisiones de dinero papel (dinero no avalado por nada) se tendrán que frenar. Lo más probable es que se haga cuando la situación sea insostenible (inflación creciente, endeudamiento gubernamental, empresarial y privado crecientes). Para ese momento el sistema social – económico – financiero, en el que vivimos desde la 2ª Guerra Mundial, se enfrentará a tal velocidad de crucero contra tal muro que, sencillamente, se autodestruirá.

Es el proceso normal de cambio de un sistema viejo, agónico y agotado hacia el siguiente sistema joven y nuevo. Lo preocupante no es el nuevo sistema que venga en sí mismo; sino, que para ello se debe atravesar un camino lleno de sacudidas muy bruscas.

La pregunta es: ¿seremos capaces de soportarlo y cuántas de las personas que ahora vemos serán las que lo consigan?.

Noticias recopiladas y comentadas por Niklauss.

Pregúntanos todas tus dudas y solicítanos CÓMO AHORRAR, ya sea con los sistemas tradicionales de ahorro, ya sea creando tu propio Patrimonio con #OroFisicoDeInversion.

(Ofertas SIN COSTE y SIN COMPROMISO de contratación)

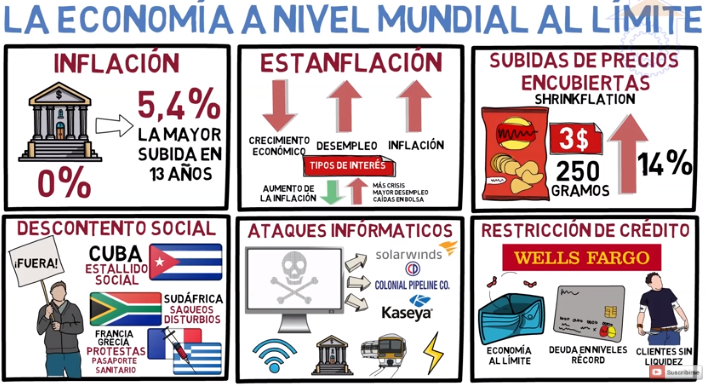

Pie de vídeo del creador: Inflación en máximos de 13 años, estanflación y reduflación creciente, disturbios y ataques informáticos ¿Lo peor de la crisis esta por llegar?

Comentarios al vídeo en CatSeguros.net By Niklauss.

Punto 1: Inflación en aumento.

La inflación, en sí misma, no es mala. Se trata de un semáforo útil para mantener un sistema económico bajo control.

Al igual que un semáforo permite regular el tráfico, la inflación permite regular una economía. Y, de igual modo que si un semáforo se estropea, el trafico que regula deja de estar dentro de unos parámetro estables y aceptables; con la inflación sucede lo mismo: si «se estropea» (es decir, se desplaza al alza o a la baja más allá de los límites aceptables para una estabilidad económica), la economía que controla dejará de estar «bajo control», su equilibrio desaparecerá y su tráfico (los movimientos de dinero) será totalmente irregular.

Punto 2: Estanflación.

El inconveniente de una inflación en aumento de forma mantenida en el tiempo es que se alcance el período de «estanflación».

Como muestra la imagen, se corresponde con un descenso del crecimiento económico (PIB), aumento del desempleo, aumento de la inflación.

Alcanzada esa situación, ¡NO HAY VUELTA ATRAS!:

Si los bancos centrales reducen los tipos de interés, la inflación seguirá aumentando.

Si los bancos centrales deciden aumentar los tipos de interés, seguirá (y aumentará) la crisis, habrá mayor desempleo, las bolsas caerán brúscamente.

En definitiva, el sistema macro-económico existente se auto-destruirá de forma brusca hasta tocar fondo. Fondo que, a priori, se desconoce cuan profundo pueda ser.

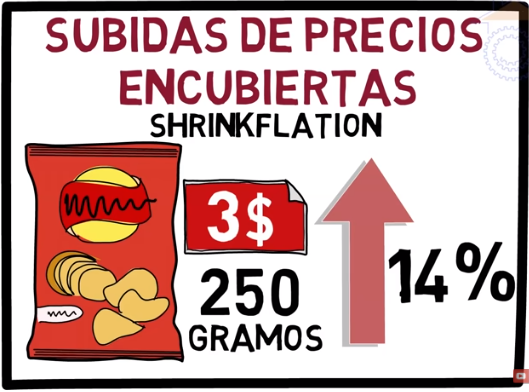

Punto 3: Subidas de Precios Encubiertas (= Reduflacción).

El Sistema puede mantenernos bajo el engaño de que no tenemos una inflación elevada o creciente, siendo difícil que nos demos cuenta.

Un ejemplo sencillo que tanto Usted lector@ como yo habremos notado en múltiples ocasiones: «… aquel producto que Ud compraba con cierta asiduidad; de pronto observa que, si bien no le han aumentado el precio, sí le han reducido la cantidad (en gramos, por ejemplo), o le han reducido la calidad de los components básicos, o ambas cosas a la vez.

Este hecho equivale a una inflación encubierta, pues los costes de producción del producto final (el que Usted y yo compramos) han sido reducidos; pero, el precio final no se ve repercutido a la baja, sino que se mantiene. O, lo que es lo mismo, si Usted y yo deseamos volver a comprar lo que comprábamos antes, tendremos que pagar más dinero por un producto de «mejor calidad hoy» (= la misma calidad de antes), o pagar más dinero para acabar comprando la misma cantidad que antes de ese producto, o ambas cosas a la vez.

¿Resultado?: ¡LA INFLACIÓN REAL HA AUMENTADO!.

Punto 4: Descontento Social.

Incluso en el caso en que la población no se percate de ese hecho (la Shrinkflation en Inglés, o Reduflacción en Castellano); de lo que sí se da cuenta es de que, para saciar las mismas necesidades que antes, se tiene que gastar más dinero; o bien, conformarse a aceptar el saciar unas necesidades inferiores, prescindiendo de otras que antes podía satisfacer.

La consecuencia es clara (y, la estamos viviendo ya en la actualidad): descontento social, protestas y saqueos.

Los Medios de Comunicación Masivos intentarán no mostrar esas noticias «para no producir alarma social». Sin embargo, el «boca a boca», de más extenso alcance desde que la redes sociales existen, llevará a que la población masiva acabe entrando en ese estallido social.

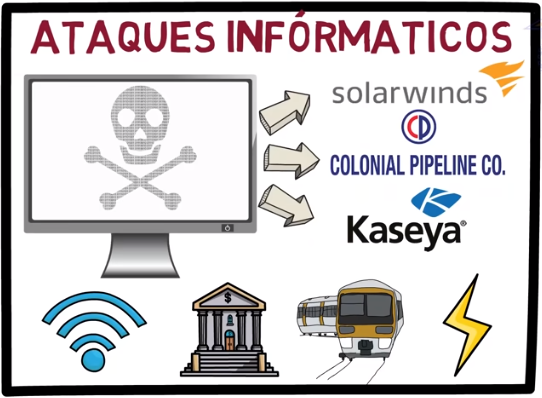

Punto 5: CiberAtaques y Cortes en los Suministros.

Si en épocas pasadas, este tipo de situaciones llevaban, a través del descontento social, a las revoluciones (ejemplo, La Revolución Francesa de 1789); en las épocas actuales llevan a las «revoluciones por la vía tecnológica». Es decir, lo que hoy día conocemos como «ataque informáticos» o CiberAtaques.

El riesgo actual de este tipo de revoluciones colocadas «al estilo del Siglo XXI» amenazan con producir cortes locales y/o globales de los suministros de todo tipo.

La consecuencia de todo ello, ¡se la pueden imaginar!: algo sí como una vuelta a La Edad Media en plena época de su esplendor; y, consecuentemente, un retroceso social global de más 500 años; adentrándonos nuevamente en una de las épocas más obscuras de Europa, aunque, en esta ocasión, extendida a todo el planeta Tierra.

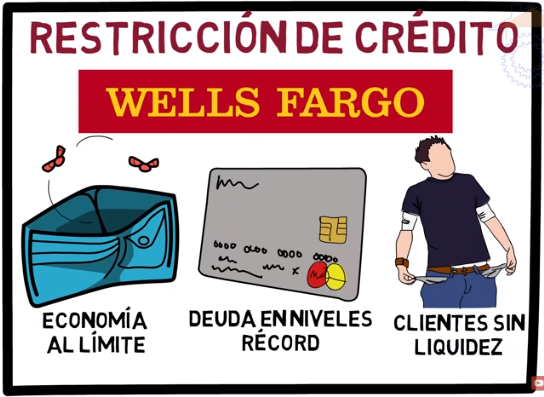

Punto 6: ¡¡¡FIN DE FIESTA!!!, ya no hay dinero ni recursos suficientes para todos, especialmente recursos.

De hecho, si abrimos los ojos, nos encontramos ya con un panorama nada agradable de mirar: la economía está al límite; la deuda estatal y privada está en niveles jamás vistos ¡en todo el planeta!; la población se encuentra ya sin la liquidez necesaria en un % elevadísimo (= la Clase Media está siendo destruida); y, los bancos están restringiendo el crédito de una forma más que notoria, lo que impedirá que las iniciativas personales puedan ser desarrolladas y, con ellas, se produzca una recuperación del empleo y de los recursos económicos de la sociedad en su conjunto.

Las conclusiones son fáciles de evaluar: estamos ya en un escenario muy similar a los que la Especie Humana ya se había encontrado en épocas pasadas.

La diferencia es que, en aquellas épocas pasadas, la situación afectaba a zonas geográficas reducidas y, actualmente, la «zona geográfica afectada» es todo el Planeta Tierra (… ¡quizás con la excepción de buena parte de África, aunque ya no toda!).

Como observamos en el gráfico de la imagen precedente, dichos precios se apoyaron en el «Soporte previsto de rebote de 06/Marzo/2021» dos días después y el 31/Marzo/2021; en ambos casos, por dos días consecutivos. A partir de ahí, los precios han estado al alza; hasta apoyarse en múltiples cierres de jornada en el «Soporte previsto de apoyo a 28/Abril/2021». Posteriormente, desde el asado 05/Mayo/2021, los precios han seguido al alza.

Ahora los precios de los #FuturosDelOro se enfrentan a la siguiente tendencia bajista de los máximos que se alcanzaron los días 6-7/Agosto/2020 y se apoyó en los máximos del 06/Enero/2021. Dicha «cita» de los precios de os #FuturosDelOro la hemos marcado en el gráfico anterior con una elipse en color rosa.

De superar claramente esa «cita» (tendencia) es muy probable que tengamos un camino de recorrido firme de esos precios, …, con (muy probablemente) un primer destino en alcanzar los máximos que se alcanzaron en la 1ª semana de Agosto/2020.

Dado que las alzas de los precios de los #FuturosDelOro siempre han precedido épocas de elevadas #Inflaciones globales en los #PreciosAlConsumo de la conocida como «#CestaDeLaCompra», cabe esperar que la #Inflacion se dispare en las próximas semanas; o bien, … pocos meses. Este artículo queda amparado con noticias hechas públicas como la que les muestro a continuación.

El consenso del mercado y de los expertos prevé un auge de la inflación puntual y moderado. Según la narrativa dominante se espera que el IPC rebase modestamente el 2% durante este 2021 en los países desarrollados, por efectos únicos y puntuales. De modo que a partir de 2022, el IPC debería volver a la senda que mostraba antes de la pandemia del covid. Sin embargo, la preocupación entre empresas e inversores es cada vez mayor ante una combinación de restricciones en la oferta y un auge de la demanda (inflación de demanda y oferta juntas). Además, Blackrock ha advertido esta semana que el mercado podría estar subestimando el potencial de la inflación a medio plazo, generando aún más preocupación.

Esta mayor preocupación ha quedado a la vista en el reciente mensaje de Janet Yellen, secretaria del Tesoro de EEUU, sobre los tipos de interés y el riesgo de sobrecalentamiento de la economía de EEUU. Aunque Yellen matizó sus palabras más tarde, el mensaje está ahí: «Los tipos de interés podrían tener que subir para el evitar un sobrecalentamiento». Rara vez se ha visto a un político pidiendo o sugiriendo una subida de tipos, más bien suele ocurrir todo lo contrario.

Las señales que anticipan una inflación más alta están aumentando, con un número cada vez mayor de empresas advirtiendo sobre la escasez de suministros, cuellos de botella y auge de precios en los inputs con los que trabajan. Todo esto solo conduce a una inflación mayor (de costes y oferta) que tendrá que soportar, en última instancia, el consumidor. Y aunque este es un fenómeno cuyo epicentro se encuentra en EEUU, la zona euro también se verá afectada por los mayores costes de las materias primas (madera, cobre, maíz, petróleo…) con las que trabajan las empresas y el impulso de la demanda interna y externa a medida que reabre la economía.

La preocupación por la inflación se duplica en dos meses.

Por ejemplo, los inventarios de chips semiconductores (hoy en día todo lleva un chip) están casi a cero, paralizando la producción de coches y dispositivos electrónicos, mientras que las materias primas están disparadas, justo ahora que la demanda empieza a recuperarse y las economías están reabriendo. Esta combinación de factores podría generar una suerte de tormenta perfecta para los precios: la combinación de una oferta restringida, junto a una demanda hambrienta y con ganas de recuperar el tiempo perdido (inflación de oferta y demanda juntas). «Los riesgos claramente se inclinan al alza en el entorno actual», asegura John Mothersole de IHS Markit. «El aumento de los precios de las materias primas durante el año pasado garantiza ahora una mayor inflación para en muchos vienes para este verano».

El miedo a la inflación aumenta.

Jamie Thompson, economista de Oxford Economics, señala en una nota que «las preocupaciones por la inflación a nivel global han aumentado. Alrededor de 1 de cada 7 encuestados (14%) ahora cita el potencial de una mayor inflación como el desencadenante de turbulencias en el mercado y como el principal riesgo a la baja a corto plazo, frente a 1 de cada 20 encuestados que señalaba este riesgo hace tres meses. La mitad de las empresas ahora ven la inflación como uno de los tres riesgos principales».

En esa misma encuesta de Oxford Economics, las preocupaciones de las empresas a medio plazo son variadas. Alrededor de un tercio de los encuestados también citan los altos niveles de deuda, los riesgos geopolíticos y el cambio climático como el principal riesgo. No obstante, más de una cuarta parte cita el riesgo de que la inflación desencadene turbulencias en los mercados financieros como muy significativo, y el 75% lo considera significativo o muy significativo.

Por ahora, el IPC armonizado ha pasado de tasas negativas en diciembre de 2020 a alcanzar el 1,6% en abril en la zona euro. En países como Alemania, España u Holanda, la inflación ya está avanzando a un ritmo superior al 2%. En el caso de EEUU, el IPC se ha establecido en el 2,6%, mientras que el PCE (también conocido como deflactor) ha superado el 2% y las expectativas de inflación están máximos de una década. Se prevé que tanto en EEUU como en la zona euro la inflación supere durante algunos meses el 3%, aunque esta previsión podría estar incluso subestimada.

A los cuellos de botella, la caída de los inventarios y el alza de las materias primas, hay que sumarle los programas de estímulo de los gobiernos, que han protegido las rentas de las familias durante la crisis. Si el consumo recupera los niveles previos al covid o los supera (solo sucederá si se empieza a gastar el exceso de ahorro acumulado), la economía tendrá problemas para adaptarse a la nueva velocidad de la demanda. Esto es lo que se conoce en jerga económica como efectos de límite de velocidad. La economía podría necesitar un tiempo (para volver a contratar, abrir nuevas empresas, adquirir nuevo capital…) para satisfacer la demanda producto del fin de las restricciones.

Los economistas de la firma financiera Blackrock comentan en una nota para clientes que ante esta situación «veremos volatilidad a corto plazo en la inflación a medida que la economía se recupera, pero creemos que los mercados subestiman el potencial de las presiones al alza de los precios a medio plazo». La inflación podría situarse fácilmente por encima del 3% en EEUU durante los próximos años.

Una crisis con un impacto similar al de un desastre natural.

Estos expertos argumentan que el impacto del covid sobre la economía ha sido más parecido al de un desastre natural que viene seguido de un rápido ‘reinicio’ rápido, que al de una recesión tradicional que termina con una recuperación progresiva. «Consideramos que esta naturaleza distinta del shock tiene profundas implicaciones para la inflación: la pandemia no provocó un déficit típico de la demanda como en las recesiones normales; porque ha provocado déficits tanto en la oferta como en la demanda. A medida que la economía reabra, tanto los cuellos de botella de la oferta como la demanda reprimida irán cobrando protagonismo», aseguran los analistas de Blackrock.

Desde Bank of America Merrill Lynch exponían en un trabajo reciente que la inflación podría sorprender al alza y poner nerviosos a los mercados. Por ahora, las bolsas no han hecho otra cosa que subir y subir, no solo por las expectativas de recuperación real (PIB real), también por una previsión de precios al alza que permitirá unos márgenes mayores en algunos sectores.

«En los próximos meses, vemos una inflación sorprendente al alza a medida que la economía se recupera. Una señal de alerta temprana ha sido el aumento en las tarifas de los fletes. Los precios del petróleo parecen estar a punto de duplicarse con respecto a 2020. Los precios de los alimentos también se están acelerando», sostienen los analistas de BofA. No obstante, reconocen que este aumento de la inflación se debe en gran parte a los bajos precios registrados en 2020.

Pero aún así hay tendencias de fondo que no se están teniendo en cuenta en el presente, pero que también podrían estar empezando a jugar un papel relevante. La reversión de la globalización puede ser uno de ellos. La transición primero y unos mayores costes de producción después puede presionar al alza los precios de muchos bienes que hoy se producen en países con costes laborales muy bajos. Además, la jubilación de la generación del baby boom puede agudizar la escasez de ciertos perfiles en el mercado laboral, incrementando los costes de producción (los laborales en este caso) de algunos bienes y servicios.

Aunque la preocupación sobre la inflación se está agudizando en todas partes, en Europa sigue siendo difícil ver algo más allá de un susto en 2021. «El débil estado de los mercados laborales en Europa sigue siendo un motivo clave para nuestras moderadas perspectivas de inflación a medio plazo. La inflación puede sorprender al alza este año, ya que la demanda se está recuperando en un entorno de oferta restringida y mayores costes de insumos, lo que podría afectar a las expectativas de inflación de los hogares, complicando la comunicación del BCE en el segundo semestre. Sin embargo, dada la cantidad de mano de obra inutilizada (parados, ertes, inactivos…), vemos pocas posibilidades de un aumento sustancial de los salarios, el ingrediente clave para la inflación subyacente avance», comenta Anatoli Annenkov, economista de Societe Generale.