Al acabar la pandemia las inversiones en insurtech se multiplicaron, tanto en 2021 como en el inicio de 2022, incluso de manera compulsiva. El sector ahora está en proceso de madurez y sobre el mismo deposita grandes esperanzas.

Recientemente el informe de Santalucía Impulsa destacaba que en España había 380 insurtechs, de las que el 50% estaban enfocadas a la parte de producto. El camino de estas empresas ha experimentado un cambio considerable modificando incluso los modelos de negocio llegando a un proceso de madurez. Los ejemplos recorridos muestran que los casos de éxito cuentan con una característica muy concreta.

El Convenio de la Mediación ya ha sido registrado y publicado en el BOE y su entrada en vigor se producirá en 30 días. Como se recordará, el convenio abarca el período 2023-2026 y fue firmado en julio por Aemes y los sindicatos con representación.

Las claves no están en fomentar el ahorro previsional privado a través de diferentes productos, sino en cómo lograrlo. Sobre todo, es necesario robustecer 2 puntos, que además forman parte de las peticiones de las entidades al nuevo Gobierno.

Por un lado, hay que reforzar el sistema público de pensiones. Por otro, es tiempo de promover la formación y el conocimiento de los productos de ahorro a largo plazo para la jubilación, sobre todo ahora que también van a entrar en un nuevo juego los planes de empleo. Pero nada puede dejar de lado a los tradicionales Planes de Pensiones, una fórmula de fomentar el ahorro a través de unos instrumentos que han sufrido las veleidades políticas de turno. En el caso de los Planes de Pensiones, 2 premisas se repiten para que vuelvan a crecer. Y estas son las peticiones de las entidades al nuevo Gobierno.

El seguro español ha puesto unos agudos ejemplos, muy esclarecedores, para explicar de manera clara e imaginativa todo lo que aporta a la sociedad como dinamizador de la economía, promotor de la inclusión social y su rol en la lucha contra el cambio climático.

Cada trimestre, Unespa facilita la evolución de la facturación del seguro y, una vez al año, da a conocer su Informe Estamos Seguros, donde detalla qué hace el seguro español por la sociedad. Por tanto, la patronal no esconde las cifras de su gestión. Pero esta vez, además del dato, ha incluido una interpretación para que la sociedad vea la dimensión e importancia de su labor. Y lo ha hecho en la Memoria Social del Sector Financiero 2022, presentada por Finresp. Ahí, se informa de que el pasado año las aseguradoras desembolsaron unos 50.000 millones de euros para atender siniestros, ¿pero a cuánto equivale? Por ejemplo, ¿cuántos daños causados por erupciones volcánicas simultáneas por toda España se podrían cubrir con esa cuantía? La respuesta impresiona.

El pasado 03/Junio/2021 elEconomista.es publicaba la siguiente noticia que, en @CatSeguros no quisimos comentar expresamente: sin duda alguna era más oportuno esperar unos pocos meses para hacer incapié en lo que su redactor, Vicente Nieves, pretendía comunicarnos.

La inflación general (IPC) ya ha alcanzado el 2% en la zona euro, marcando máximos desde octubre de 2018 y rebasando muy ligeramente el objetivo que se marca el Banco Central Europeo (BCE). Sin embargo, lejos de haber tocado techo, la inflación seguirá subiendo en los próximos meses como anticipan los expertos y algunos indicadores que han precedido los movimientos de la inflación en el pasado. Sea o no temporal, el incremento del IPC va a ser notable, lo que podría añadir cierta presión sobre un BCE que en épocas pasadas demostró tener poca paciencia cuando la inflación superó con claridad el 2%.

Los precios de producción industrial (IPP por sus siglas en inglés) en la zona euro están creciendo al mayor ritmo desde 2008. El último dato publicado esta semana muestra que los precios de producción se han disparado un 7,6% interanual en el mes de abril, tanto en la zona euro como con en la Unión Europea.

¿Cómo afecta esto a los consumidores? Analizando el comportamiento del IPP y del IPC se puede ver como una subida (bajada) del primero anticipa una subida (o bajada) del segundo meses después. La explicación es que unos precios y costes más altos para los productores suelen traducirse, en parte, en unos precios más altos para los consumidores (unos bienes finales más caros). Además, el IPP podría seguir al alza en los próximos meses dada la escasez de algunas materias primas (el petróleo o el cobre no paran de subir) y los cuellos de botella en la producción de bienes intermedios como los chips semiconductores, tan necesarios para casi todo hoy en día.

Desde Eurostat, la agencia de estadística de Bruselas, explican que el IPP no solo sirve como un indicador adelantado de las presiones inflacionarias en la economía antes de que lleguen al consumidor, sino que también puede registrar la evolución de los precios durante períodos de tiempo más prolongados. El IPP mide la variación mensual de los precios desde la perspectiva del vendedor.

El IPP se ha disparado en la zona euro hasta el 7,6%. Eurostat

Según explican desde Unicredit en una nota, una buena forma de representar estas fuerzas inflacionarias que todavía no puede ver el consumidor es imaginar que se trata de una tubería (el IPP) cuyo final desemboca en la inflación o IPC. Ahora mismo, la tubería se está llenando (suben los precios de producción) y la presión interna es cada vez mayor. Las empresas podrán soportar esa presión hasta cierto punto, dependiendo de sus márgenes y de su estrategia a corto y medio plazo, pero si la presión sigue aumentando tendrán que abrir el grifo (lo están abriendo poco a poco) para que la tubería no explote. Ahora mismo «la presión en la tubería se está acumulando», aseguran desde el banco italiano.

«Se prevé que la inflación de bienes aumente a medida que la escasez y las interrupciones de la cadena de suministros queden reflejadas en los precios al consumidor. Se puede ver que la escasez está conduciendo a un aumento de precios, aunque este impacto podría desaparecer una vez que termine esa escasez, lo que sugiere que el aumento de los precios podría ser temporal», añaden Bert Colijn y Joana Konings, economistas de ING.

«Por ahora, los precios de los bienes finales (listos para el consumidor) solo han aumentado de forma moderada, pero esto es solo el comienzo», aseguran los expertos del banco holandés. Con los problemas en las cadenas de suministro, la escasez de insumos y la fuerte demanda, los precios solo se van a mover en dirección ascendente, echando más leña al fuego de una inflación que ya está por encima del objetivo del Banco Central Europeo. «Esto quiere decir que cuando los efectos de la base en la energía comiencen a desvanecerse, el BCE no estará fuera de peligro y esperamos que la inflación se mantenga por encima del 2% durante gran parte de 2021», aseguran Colijn y Konings.

Durante estos meses, la energía está llevando la voz cantante en el alza de los precios. El petróleo no para de subir y ya ha rebasado los 70 dólares por barril, en el caso del Brent, el crudo de referencia en Europa. Aunque el precio del crudo no es extremadamente alto, sí lo es si se compara con el del año pasado (el petróleo llegó incluso a caer por debajo de los 20 dólares en alguna jornada). Sin embargo, en 2022 los precios del petróleo se compararán con los de 2021, por lo que el efecto de base dejará de existir, apaciguando, en parte, el crecimiento interanual del IPC. Pero si la subida de la inflación de este año tiene efectos de segunda ronda (afecta a salarios y costes laborales) o la escasez y cuellos de botella se prolongan, los precios podrían mantenerse cerca o por encima del objetivo del BCE, generando un dolor intenso de cabeza al banco central.

Oliver Rakau, economista en Oxford Economics, reconoce en una nota que «los riesgos de ver una inflación en la Eurozona por encima del consenso 2021 están aumentando. Sin embargo, creemos que esto refleja principalmente las probabilidades de un brote de reflaciónmás agudo a medida que la economía reabre. Los riesgos de un repunte más sostenido de la inflación después de 2021 todavía parecen bajos, dada la amplia capacidad disponible de la región y una recuperación gradual del mercado laboral que mantiene a raya el crecimiento de los salarios».

Tensiones en la reapertura.

Por otro lado, la reapertura de la economía y la llegada del verano, también puede generar ciertas tensiones en el sector servicios. Las empresas no están preparadas para recibir una avalancha de clientes. Pese al elevado desempleo, la reapertura podría generar ciertas fricciones con alzas temporales de los precios en los servicios.

No obstante, aunque sea temporal, la inflación ha asomado la cabeza. Este experto cree que ya nadie duda de que los precios van a crecer más de un 2% durante parte del año y puede que incluso un 2,5% o más durante la segunda parte de este 2021. En el caso de Alemania, el IPC podría situarse hasta en el 4%. Alemania es uno de los países que presenta una mayor aversión a la inflación, lo que podría complicar la vida al BCE.

De modo que la inflación va a seguir subiendo y superará con creces el objetivo del BCE en la zona euro durante varios meses. Aún así, el BCE no hará grandes cambios, en principio, porque argumentará que este auge de los precios sirve para compensar años de una inflación por debajo del objetivo y, sobre todo, porque el BCE espera que la mayoría de las interrupciones en las cadenas de suministro y la escasez de ciertos inputs disminuyan durante este año y principios del próximo.

«Para el BCE, esto significa que, salvo que se produzca un efecto inflacionario de segunda ronda, es probable que este período de inflación por encima del objetivo termine a principios 2022. Aún así, con un fuerte repunte económico y una inflación por encima de la meta, será inevitable una discusión sobre el tapering en los próximos meses» sentencian los economistas de ING.

Como podemos ver, el redactor de la noticia, Vicente Nieves, quiso ser optimista, pues al cierre del mes de Sep/2021 la inflación en España es del 4% acumulada. Y, todo hace pensar que en Europa y el resto del mundo, las cosas no andan mejor. De hecho, en Estados Unidos cerraba por encima del 5%.

Sin ánimo de se pesimistas, debemos recordar que esos valores de la inflación (los oficiales) NO SON los que Ud y yo nos encontramos al salir a hacer nuestras compras semanales. Lo puede verificar haciéndose una sencilla pregunta: «¿gastándome lo mismo que hace 1 año, lleno de igual forma la nevera y la despensa que entonces, o menos?». Creo que la respuesta es obvia para tod@s…

Teniendo en cuenta el enorme número de ERTEs que se han firmado en 2021-2021; los que de ellos siguen en vigor; los EREs a los que se aboca la sociedad en diferentes sectores, y, por tanto, la pérdida de poder adquisitivo de las familias; la escasez (más bien, recortes) de los suministros; la ceguera generalizada frente a estos acontecimientos (discúlpeme querid@ lector@, si éste no es su caso); … parece más oportuno que nunca buscar la forma de proteger nuestros Patrimonios Personales (sean grandes o pequeños);o bien, empezar a construirlos, si no los tenemos.

¿La razón para ello? … ¡Es simple!: si el dinero (su Patrimonio) está enfrentados a una inflación galopante es porque el valor de ese dinero es cada vez menor … ¡estamos quemando el valor del dinero! (vea la fotografía de este artículo). Por lo tanto, es muy conveniente que convirtamos ese dinero en aquellos bienes que, a lo largo de la Historia, ésta nos ha demostrado que, no sólo no pierden valor con el tiempo, sino que lo aumentan. O, lo que es lo mismo, SON LA VERDADERA MONEDA-DINERO: el #Oro, la #Plata, los #MetalesPreciosos … ¡Siempre que estén Certificados en su máxima calidad como Metales Preciosos de Inversión por la London Bullion Market Association (LBMA).

En @CatSeguros podemos ayudarle a hacerlo de una forma cómoda, segura y con liquidez inmediata al mejor precio de mercado para minoristas.

… la «cosa» está empezando a cambiar: empiezan a haber periodistas en los «Grandes Medios» que dicen todo lo que se cuece tras las «cortinas de humo» de la C_O_V_I_D_1_9: el vídeo que lleva este artículo dura 1’39», se emitió ayer, en el programa más visto de las mañanas…

… «La ‘reina de las mañanas’ ha vuelto de vacaciones con plena energía. Lo demuestra en el siguiente vídeo en el que arremete de lleno con Pedro Sánchez, rompiendo la política pro-gobierno de la cadena de Vasile» …

La economía mundial vive momentos de constante alteración, de una agitación que beneficia quizás, a aquellos que busquen descomunales beneficios. Pero que no es el mejor lugar para los amantes de la seguridad. Y es que muchos actores financieros, sobre todo entre el pequeño y mediano inversor, prefieren encontrar valores que le aporten beneficios seguros y constantes aunque reducidos. Para dicho tipo de inversores, el oro aparece como el valor adecuado: el más seguro, independiente de los vaivenes de los mercados financieros y siempre dispuesto a aportar beneficios estables.

La historia ha hecho del oro el valor más seguro y miles de años de reputación lo respaldan. En el último siglo, han caído monedas, bolsas, países y empresas que nunca nadie pudo pensar que algún día cayesen, pero el oro, siempre firme, nunca se ha desmoronado. El oro es, en definitiva, la representación más tangente que se puede realizar del dinero.

Pero es que, además, otra de las características que hace del oro el valor más seguro de los mercados financieros internacionales es el hecho de que no forma parte de las posibles variaciones que estos puedan sufrir. Y no solo eso, sino que su valor aumenta durante épocas de gran inseguridad como crisis económicas, guerras, terrorismo o catástrofes naturales.

Por ello, en un ciclo económico como el que estamos viviendo, con constantes alternancias económicas, una casi que constante paranoia frente a la amenaza terrorista y frente a un nuevo desplome de los mercados financieros como el de 2008, el oro representa todo lo contrario: la firmeza.

Si lo que buscas es seguridad, oro físico.

Sin embargo, invertir en oro no es tan fácil como puede parecer. Para obtener los máximos beneficios de la especulación con este metal precioso, lo más importante es tener en cuenta ciertos conceptos básicos a la hora de comprar oro. Es recomendable, si por ejemplo lo que se busca es obtener beneficios a largo plazo a cambio de un riesgo mínimo, adquirir oro físico en vez de hacerlo a través de ETFs, Fondos de Inversión o Certificados. Aunque el adquirirlo de forma física conlleva el problema del coste de la compra y el del almacenamiento, hay empresas especializadas que permiten reducir sensiblemente dichos gastos. Auvesta, Apmex o Lingoro son firmas que permiten a los inversores crear un depósito de oro físico, seguro y líquido.

Además, otro de los problemas de adquirir oro físico es el coste de la compra. Debido en gran medida a esto, los pequeños inversores que no cuentan con un gran capital que los respalde, prefieren innvertir en oro a través de plataformas de trading que les permiten acceder a la especulación con la materia áurea. Así, estos inversores pueden evitar el gran desembolso que supondría su compra física sin perder la seguridad que el oro ofrece frente a otro producto financiero cualquiera.

Por todo esto, si lo que se busca es invertir con seguridad, son tres letras las que pueden solucionar la papeleta para cualquier inversor: oro. Otros, probablemente, podrán sacar mayores beneficios con cualquier otro producto financiero en mucho menos tiempo, pero ninguno dormirá tan tranquilo como el que haya invertido su dinero en el metal áureo. Eso es seguro.

Comparen lo que, en el 2016 se nos comentaba, con la evolución de los Futuros de los Precios del #Oro que, si bien no representan los Precios Regulados del #OroFisicoDeInversion, sí nos dan la idea de las tendencias que dichos precios regulados siguen:

¿Consideraríamos entonces como correcta la idea de haber ahorrado nuestro Patrimonio Personal en #OroFisico desde el años 2016?

Ahora observamos que los precios del Oro han estado evolucionando mucho más favorablemente que la inflación.

Por otro lado, el pasado 10/Junio/2021 se lanzaba esta señal de alarma: La inflación no encuentra techo en EEUU: el IPC se dispara al 5% y toca máximos de casi trece años. O, lo que es lo mismo, los precios del #OroFisicoDeInversion se van a encaminar al alza, como siempre, por encima de los valores que presente la inflación en aquel país que controle las economías mundiales (en este caso, todavía sigue siendo USA).

Quizás ahora tengamos mucho más clara la respuesta a la pregunta del titular de nuestro artículo:

¿Por qué #Ahorrar en #OroFisico es muy recomendable?

Noticia recopilada y comentada por Niklauss.

Pregúntanos todas tus dudas y solicítanos CÓMO AHORRAR en #OroFisicoDeInversion.

(Ofertas SIN COSTE y SIN COMPROMISO de contratación)

Jitendra Parashar, Miércoles, 20 de enero de 2021, 7:28 pm· 4 min de lectura

El mayor inversor del mundo, Warren Buffett, ha estado esperando una gran caída del mercado durante más de un año. En muchas de sus entrevistas recientes, la leyenda inversora de 90 años ha destacado cómo encuentra que la mayoría de las acciones de diversas industrias y sectores están sobrevaloradas en este momento.

La estrategia de inversión de Warren Buffett.

Pueden pasar muchos años antes de que alguien comprenda la estrategia de inversión de Buffett. Pero en pocas palabras, siempre compra acciones durante una caída del mercado. También sigue haciendo algunos cambios significativos en su cartera cuando cree que el mercado se dirige a un colapso.

Buffett ha estado tratando de limitar su exposición a industrias cíclicas y de alto riesgo últimamente. Por ejemplo, Berkshire Hathaway , su firma de inversión, vendió todas sus participaciones en la industria de las aerolíneas el año pasado. La compañía también recortó sus posiciones abiertas en el sector bancario, uno de los sectores más afectados por una recesión económica. Estos pasos podrían considerarse los primeros indicios de Buffett hacia una próxima caída del mercado, que podría ser una de las razones clave por las que ha estado ajustando su cartera últimamente.

Al borde de una terrible caída del mercado.

El mercado de valores tuvo un año mucho mejor de lo esperado en 2020. Si bien la pandemia de COVID-19 planteó desafíos para la mayoría de las grandes empresas, empeoró la lucha por la supervivencia de muchas pequeñas empresas.

No obstante, el mercado continuó recuperándose a medida que un puñado de empresas de tecnología vieron un aumento en la demanda de sus productos y servicios durante la fase COVID. Pero, sorprendentemente, las acciones de muchas empresas que no se beneficiaban en absoluto de la cultura del trabajo desde casa también se comportaron decentemente el año pasado. Un repunte de esas acciones ha dado lugar a una burbuja en muchas industrias que podría estallar en cualquier momento.

Prepárese para una caída del mercado ahora.

Cuando el mercado está subiendo, nadie piensa en prepararse para una caída del mercado, excepto algunos inversores inteligentes como Warren Buffett. Eso es lo que diferencia a un gran inversor de un inversor normal. En lugar de seguir el caótico ruido del mercado sobre qué tan bien le está yendo en este momento, preste atención a mantener segura su inversión.

Por ejemplo, el del Royal Bank of Canada (TSX: RY) (NYSE: RY) se ha mantenido mixto a negativo en los últimos tres trimestres consecutivos. Pero sus acciones no cayeron mucho en 2020. De hecho, terminó el año en territorio positivo. En el trimestre de octubre de 2020, sus ingresos cayeron un 2,4% interanual a $ 11,1 millones, también peor que sus ingresos de $ 12,9 mil millones en el trimestre anterior.

Los ingresos netos por intereses del mayor banco canadiense han estado disminuyendo durante los últimos trimestres. Pero los inversores aparentemente están ocupados animando una tendencia positiva temporal en los mercados de capitales y las ganancias del segmento de servicios de tesorería. En el último trimestre informado, sus ganancias de la banca personal y comercial cayeron un 21%, lo que no considero una gran señal positiva desde ningún aspecto.

En los próximos meses, es probable que los bancos, incluido RBC, se enfrenten a incumplimientos de préstamos comerciales cada vez más grandes, ya que muchas pequeñas y medianas empresas todavía luchan por sobrevivir. Por eso considero acertada la decisión de Buffett de recortar las participaciones del sector bancario en su cartera.

Línea de fondo.

Ya sea que comience a prepararse para una caída del mercado o no, múltiples indicadores del mercado apuntan hacia ella en este momento, incluidos los recientes movimientos de inversión de Buffett. Sin embargo, una caída del mercado no es necesariamente algo malo, ya que crea una oportunidad para que los inversores probablemente Buffett compren grandes acciones baratas. Es por eso que es una buena idea comenzar a preseleccionar acciones que compraría en una caída del mercado y eliminar sus posiciones abiertas riesgosas en este momento.

En las próximas semanas veremos más noticias como ésta. De momento podemos concluir una gran certeza: los ahorros (pocos o muchos que tengamos, o bien, que decidamos empezar a constituir), así como aquel patrimonio (tanto personal como empresarial, tanto si ya lo tenemos, como si queremos empezar a formarlo), conviene diversificarlo con inteligencia.

En estos momentos y, ante la perspectiva de los acontecimientos del pasado reciente (#Covid19, #CrisisCovid19) proyectados hacia el más inmediato futuro (año 2021 y siguientes), el mejor consejo que podemos darles es confirmarles que la ejor diversificación debe hacerse sobre un bien sólido, duradero y estable: estamos hablando de ahorrar invirtiendo en Oro, Plata y Metales Preciosos FÍSICOS.

Les animo a consultar el partner AUVESTA en https://auvesta.es/ y solicitarnos ayuda, asesoría y gestión en el siguiente breve cuestionario.

Al finalizar el pasado Ejercicio 2020 recibimos en nuestras cuentas de correo electrónico un interesante informe de uno de nuestros formadores. Dada su importancia, os paso a transcribir parte de su contenido:

… ING ha publicado un interesante informe que adjunto sobre el resultado de la investigación realizada acerca de la relación entre como valoran los Españoles el tema de las pensiones y qué decisiones se toman al respecto. En el mismo se detallan importantes aspectos como los siguientes:

* 1. Comportamiento de las diferentes generaciones ante la jubilación. El estudio revela que existen diferencias importantes entre millennials, generación X y baby boomers, tanto al valorar la situación actual de las pensiones, como al tomar decisiones a este respecto. Por ejemplo, solo un 7 % de millennials tienen plan de pensiones frente al 26 % de los baby boomers.

* 2. Los españoles y el sistema de pensiones. La jubilación es un asunto que sigue preocupando a los españoles, en concreto, el 75 % están preocupados por el sistema público de pensiones. De hecho, 9 de cada 10 cree que no tendrá pensión o será insuficiente. El 36 % de los encuestados sitúa la jubilación como su principal preocupación financiera, un porcentaje que sube hasta el 64 % en los baby boomers y cae al 34 % en la generación X y al 16 % en los millennials.

* 3. Actitudes frente al ahorro. El ahorro es clave a la hora de planificar la jubilación, pero, según demuestran los datos del estudio, continúa siendo la asignatura pendiente de los españoles. De hecho, los españoles ahorran de media un 19 % de sus ingresos mensuales, aunque un 23 % no tiene ahorros ni capacidad para ahorrar. Tras la crisis, un 22 % de los españoles ahorra más, frente a un 43 % que ha visto disminuidos sus ingresos.

* 4. Actitudes frente a la jubilación. A pesar de la elevada preocupación por el futuro de las pensiones, la actitud de los españoles respecto a la jubilación es bastante pasiva. Esto es lo que nos indica el hecho de que 7 de cada 10 españoles no ha empezado a ahorrar para la jubilación. ¿Qué momento es el ideal para comenzar a ahorrar para aquellos que ya han empezado a hacerlo? El estudio nos dice que en torno a los 32 años.

* 5. Actitudes frente a los planes de pensiones. 4 de cada 10 españoles considera que son un producto adecuado para la jubilación. ¿Qué porcentaje de los españoles tienen un plan de pensiones? El 18 %. Y dentro de esta media entre las generaciones, la penetración de los planes de pensiones es más elevada entre los que tienen más cerca el momento de la jubilación, en aquellos con ciclos vitales más avanzados y con un nivel socioeconómico mejor.

Como conclusión podemos asumir que nosotros, como asesores, tenemos un papel muy importante en la sociedad, aportando la información y los argumentos necesarios para que se puedan tomar las decisiones más adecuadas en cada caso para una correcta previsión futura, y ahí es clave el Análisis de Necesidades del Cliente.

Por otro lado, sigue existiendo una cierta incertidumbre sobre como invertir, y ahora, tras un mes de noviembre que ha roto récords de rentabilidad en las bolsas mundiales surge la cuestion más recurrente: ¿ que va a pasar?.

En el siguiente vídeo, el analista de estratègia de inversión Francisco Quintana nos da algunas pistas:

¿Qué está pasando en los mercados? – 2 de diciembre de 2020.

En este portal queremos ayudarte a encontrar la mejor solución para tu Creación de Patrimonio Personal que te permita afrontar tu futuro económico (no importa cuál sea tu edad) de la mejor forma posible. En ese sentido quiero añadir algunos puntos.

Al margen del artículo que nuestro formador nos hizo llegar, debo añadir una forma más sólida de conseguir ese Patrimonio Personal: la inversión en oro. Para la cual te ayudaremos encantado.

Demos unas pinceladas para justificar elporqué es más sólido INVERTIR EN ORO.

En contraposición al artículo de nuestro formador, les aconsejo que revisen los gráficos por los que han evolucionado los mercados bursátiles en los últimos 50 años. Debemos entender que en la sociedad actual NO HAY producto de ahorro o plan de pensiones que no esté invirtiendo, en mayor o menor medida, en los merados bursátiles. Y, dada la vulnerabilidad que están presentando, no parece sensato buscar la solidez en ellos, ya que la perspectiva de éxito (ganancias – pérdidas del dinero ahorrado) estarán sometidas al éxito del sistema económico financiero actual; colocado éste en tela de juicio por muchos analistas financieros.

Si, por el contrario, pretendemos constituir un ahorro que nos garantice el capital, este ahorro estará avalado por la Deuda Pública. Si consultamos la Deuda Pública de cualquier país (España, en nuestro caso), ésta «ofrece» interés cero o negativo. Con lo que estaremos perdiendo poder adquisitivo en ese ahorro que estaremos constituyendo.Por tanto, ésta tampoco es una solución muy oportuna.

Sin embargo, en épocas de crisis y recesión económica ¡¡¡sí existe una alternativa!!!: diversificar nuestro ahorro a modo de compra (inversión) en metales preciosos (oro, plata, platino, …). El oro siempre se ha constituido en Valor Refugio en estas épocas; tanto porque conserva su valor, como porque lo aumenta, como por su relativa escasez y, por tanto, fortaleza en su valor real. Pero, sobre todo, porque jamás ha sido sometido a las presiones inflacionistas que sí sufren (y han sufrido) las divisas. Os dejo aquí elenlace al gráfico del oro en los últimos 10 años.

En este portal web podemos analizar cualquiera de las soluciones comentadas y aconsejarte sobre la que más se adecue a tu perfil ahorrador. Sólo tienes que solicitárnoslo a través del siguiente breve cuestionario.

Niklauss.

Pregúntanos todas tus dudas y solicítanos Estudio Personalizado de tu Mejor Solución.

(Ofertas SIN COSTE y SIN COMPROMISO de contratación)

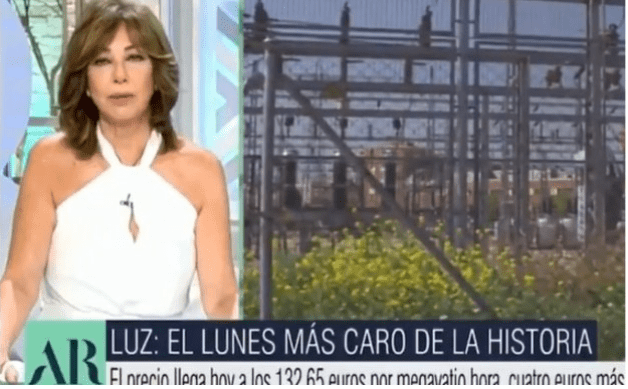

Se avecina una tormenta perfecta, una crisis salvaje y Warren Buffett deja claro con sus últimos movimientos cómo hay que protegerse.

Warren Buffett ha realizado importantes movimientos este 2020. Sus últimas 6 compras dejan claro que lo peor de la crisis está por llegar. Venta de bancos y compra de materias primas bien diversificadas. 6 ideas de inversión para los próximos meses.

Poco hay que añadir al contenido de este vídeo. A excepción de un detalle: cuando el protagonista del mismo (Warren Buffet) hace movimientos de este estilo es porque algo gordo se nos acerca a todos; lleva haciéndolo desde hace más de 60 años.

Y, es que personas como ésta tienen acceso a mucha información privilegiada a la que no solemos tener acceso las «personas de a pie».

En cualquier caso, en @CatSeguros – CatFiles & CatNews hace tiempo que venimos advirtiendolo … no tienen más que releer algunos artículos como los siguientes:

Con estos artículos se darán cuenta que, en realidad, la pandemia sanitaria COVID-19 no ha provocado la situación actual; sino que, mas bien, lo que está haciendo es acelerar los acontecimientos que, por otra parte, ya era previsible que sucedieran en estos meses y los próximos 10 a 12 meses.

By Niklauss.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

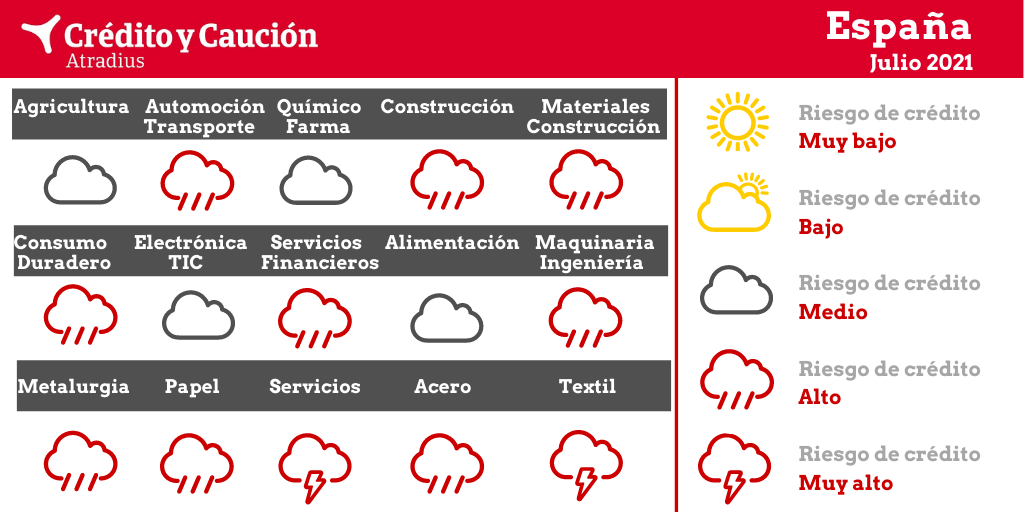

Sectores como acero, automoción, bienes de consumo duradero, construcción, electrónica, financiero, metalurgia, papel, servicios y textil presentan un alto riesgo de impago.

Acero – Riesgo muy alto.

Los productores de acero sufren debido al deterioro de la demanda de los principales sectores compradores como automoción, construcción y maquinaria. Tras una contracción del 3,3% en 2019, se espera que el valor añadido del sector se reduzca por encima del 22% este año. La fortaleza financiera de esta industria se ha deteriorado seriamente. Aunque la morosidad ha disminuido en los últimos meses en relación con el pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019 y Crédito y Caución prevé que aumente aún más en los próximos meses. Lo mismo ocurre con las insolvencias, que han comenzado a crecer.

Agricultura – Riesgo medio.

El sector se vio afectado inicialmente por las consecuencias del confinamiento que generó problemas de transporte y la falta de temporeros extranjeros. En fechas recientes se ha visto impactado por una alta tasa de infecciones por coronavirus entre los temporeros que trabajan en el subsector de frutas y hortalizas. Si bien se prevé que el valor añadido de la agricultura se contraiga por encima del 5% en 2020, las perspectivas de un rápido repunte siguen siendo buenas.

Alimentación – Riesgo Medio.

En general, los márgenes son estrechos en esta industria, ya que la presión de los precios de los grandes distribuidores obliga a los productores y procesadores de alimentos a ajustar sus beneficios. Muchos negocios de alimentación muestran un alto nivel de adaptación a corto plazo. La recesión económica mundial y la posible escalada del conflicto comercial entre la Unión Europea y Estados Unidos siguen siendo riesgos a la baja que podrían dar lugar a un deterioro del riesgo crediticio de las empresas, especialmente de las empresas dependientes de las exportaciones. Debido al confinamiento inicial y a la mala evolución del turismo a causa de los rebrotes de coronavirus, los proveedores de alimentos de hoteles y restaurantes, especialmente las empresas de bebidas, sufren un deterioro de sus ventas. Se prevé que el valor añadido del sector se contraiga alrededor del 0,5% en 2020, después de crecer un 1,9% en 2019. Aunque la morosidad ha disminuido en los últimos meses en relación con el pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019 y Crédito y Caución prevé que aumente aún más en los próximos meses. No se espera un brusco aumento de las insolvencias.

Automoción y transporte – Riesgo muy alto.

El transporte se ha visto gravemente afectado por la pandemia y las medidas de contención, especialmente en el segmento del transporte de pasajeros. Se espera que su valor añadido disminuya un 15% en 2020. En la automoción se prevé que tanto la producción como la venta de vehículos disminuyan drásticamente en 2020 y que el valor añadido de la industria disminuya un 35%. Debido a las medidas de confinamiento, la mayoría de las empresas activas en este sector cerraron temporalmente sus actividades a principios de año. Esto ha causado una importante disminución de los márgenes y resultados para los fabricantes, proveedores y concesionarios en la primera mitad de 2020, sin que se espere un fuerte repunte en el segundo semestre. La morosidad y las insolvencias han aumentado en los últimos meses, y se espera que crezcan más en el corto plazo.

Bienes de consumo duradero – Riesgo muy alto.

El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus y muchos negocios han cerrado temporalmente debido al confinamiento. Tras el levantamiento de las restricciones, el deterioro del sentimiento de los consumidores y el fuerte aumento del desempleo parecen obstaculizar un repunte a corto plazo, ya que se espera que el consumo de los hogares disminuya más del 12% este año y se prevé que el valor añadido de la venta al por menor se contraiga por encima del 15%. La solidez financiera de muchas empresas se ha deteriorado gravemente, y se prevé que los retrasos en los pagos y las insolvencias crezcan en los próximos meses.

Construcción y materiales de construcción – Riesgo muy alto.

La construcción afrontaba, antes del brote de coronavirus, un aumento del riesgo crediticio principalmente entre sus actores más pequeños. Debido a la recesión en curso, las empresas se ven afectadas por el aplazamiento de proyectos y la reducción del volumen de pedidos, especialmente en el segmento de la obra pública. Aunque las licitaciones se reiniciaron en mayo de 2020, se espera que la inversión se recupere sólo a medio y largo plazo. En el segmento de la construcción de vivienda, la demanda se ve afectada por el aumento del empleo y el deterioro del clima de inversión debido a la contracción económica. Dicho esto, en los últimos meses el mercado de remodelación de vivienda ha mejorado significativamente. Se espera que el valor añadido de la construcción se reduzca casi un 14% en 2020, mientras que el valor añadido de los materiales se contraerá en el entorno del 9%. Crédito y Caución prevé que tanto la morosidad como las insolvencias aumenten en los próximos meses, tras la estabilización registrada con el fin del confinamiento.

Electrónica y TIC – Riesgo alto.

Las ventas se han deteriorado debido al cierre de negocios durante el confinamiento. El deterioro del sentimiento del consumidor, el aumento del desempleo y la fuerte disminución del consumo de los hogares parecen obstaculizar un fuerte repunte a corto plazo. Si bien el aumento del comercio electrónico y las ventas de equipos de telecomunicaciones han compensado en parte la disminución, se espera que el valor añadido de las TIC disminuya por encima del 5% en 2020. La morosidad ha crecido en los últimos dos meses.

Financiero – Riesgo alto.

El sector se ve gravemente afectado por la recesión económica general, con un aumento de los problemas financieros tanto para las empresas como para los consumidores. Esto podría dar lugar a un aumento de la morosidad, aunque ésta se vería mitigada en parte por las garantías que la Administración ofrece a los bancos. Debido a las malas perspectivas económicas y a las expectativas sobre los bajos tipos de interés a largo plazo, los bancos españoles han aumentado considerablemente el deterioro de sus activos en el primer semestre de 2020. En consecuencia, los resultados se han caracterizado por grandes provisiones y el deterioro de los beneficios. Se espera que el valor añadido del sector financiero se contraiga un 1,5% en 2020.

Maquinaria e ingeniería – Riesgo alto.

Las perspectivas del negocio se han deteriorado, ya que los pedidos y la producción han disminuido considerablemente. La demanda de los principales sectores compradores ha caído y las interrupciones de la cadena de suministro a principios de 2020 han tenido un impacto negativo. Se espera que el valor añadido de la ingeniería se contraiga un 15% en 2020, y que los retrasos en los pagos y las insolvencias aumenten drásticamente. Aunque la morosidad ha disminuido en los últimos meses con relación al pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019. Crédito y Caución prevé que tanto las demoras en los pagos como las insolvencias sigan aumentando en los próximos meses.

Metalurgia – Riesgo muy alto.

La metalurgia sufre el deterioro de la demanda de los principales sectores compradores, como automoción, construcción y maquinaria. Se espera que el valor añadido del sector se contraiga por encima del 19% en 2020 en un contexto de grave deterioro de la solidez financiera de las empresas. Aunque el aumento de los retrasos en los pagos se ha suavizado en los últimos dos meses, las insolvencias han aumentado y se espera que sigan creciendo en el corto plazo.

Papel – Riesgo alto.

Los impresores y productores de papel se ven afectados estructuralmente por el proceso de digitalización en curso. Las interrupciones en la cadena de suministro debidas a las medidas de confinamiento tuvieron un efecto negativo. Los embalajes de cartón tuvieron un mejor desempeño que otros segmentos debido a la demanda estable de la industria alimentaria y al aumento del comercio electrónico durante el período de confinamiento. Sin embargo, se espera que el valor añadido de la industria del papel se reduzca por encima del 6% en 2020. Aunque la morosidad ha disminuido en los últimos meses con relación al pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019. Crédito y Caución prevé que sigan aumentando en los próximos meses.

Química y Farmacéutica – Mejora de riesgo alto a medio.

Muchas empresas químicas sufren debido al deterioro de la demanda de los principales sectores compradores a nivel nacional y global. Se prevé que el valor añadido de los productos químicos se contraiga un 2% en 2020, mientras que para los productos farmacéuticos se espera un crecimiento del 1%. Sin embargo, el subsector de los cosméticos se ha visto gravemente afectado por la disminución del consumo de los hogares y por el cierre total de los minoristas durante el confinamiento.

Servicios – Riesgo muy alto.

Debido a las amplias medidas de confinamiento ante el brote de coronavirus, muchos segmentos sufrieron mucho en el primer semestre de 2020, especialmente los hoteles, restaurantes, bares, eventos, entretenimiento, agencias de viajes y operadores turísticos. La esperanza de un fuerte repunte en la temporada de vacaciones se ha visto frustrada por el resurgir de las infecciones de coronavirus en España. Se espera que el valor añadido de los servicios se contraiga en un 10% en 2020 (hostelería, 19%). Las insolvencias en los hoteles, restaurantes y todos los segmentos relacionados con el turismo han aumentado considerablemente en los últimos meses y se espera que esta tendencia continúe en los próximos meses.

Textiles – Riesgo muy alto.

Los productores, mayoristas y minoristas textiles, que ya sufrían antes del brote de coronavirus la feroz competencia y los márgenes estrechos, se han visto afectados por el deterioro de las ventas a nivel nacional e internacional. Tras disminuir un 5% en 2019, se espera que el valor añadido de los textiles se contraiga de nuevo en 2020 un 14%. Los pequeños minoristas se han visto particularmente afectados por los efectos negativos del confinamiento y la caída del sentimiento de los consumidores. Se prevé que los retrasos en los pagos y las insolvencias aumenten aún más en los próximos meses.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Los programas públicos de avales y las necesidades de liquidez de los hogares y del tejido productivo por el coronavirus disparan la contratación de préstamos y las entidades financieras van subiendo paulatinamente los réditos que cobran por ellos.

El parón de la actividad económica por la pandemia ha disparado la demanda de crédito por parte de las empresas y los particulares. PxHere – http://www.publico.es

La pandemia del coronavirus está teniendo para la banca española unos efectos reconstituyentes cuya contrapartida se encuentra en el mayor esfuerzo financiero que se ven obligados a soportar sus clientes: vuelve a prestar dinero como hacía mucho tiempo que no prestaba a empresas y familias, que recurren al crédito para afrontar los problemas de liquidez que provocó el parón de la actividad económica con el confinamiento, y lo está haciendo con unos intereses cada vez más elevados.

Eso tiene dos consecuencias fundamentales y directamente relacionadas. Por una parte, están creciendo los márgenes de la pata tradicional del negocio bancario, cuya languidez tras los escarmientos de la burbuja inmobiliaria ha provocado una creciente dependencia de las comisiones. Y, al mismo tiempo, está aumentando el coste que para familias y empresas supone acceder a ese dinero prestado.

Paralelamente, y para ganar solvencia captando clientes y recursos, las entidades financieras han puesto en marcha una incipiente mejora de la remuneración de los ahorros a plazo, mientras la de los depósitos a la vista (los de las cuentas) sigue por los suelos.

No se olviden nunca del lema de los casinos: «la Banca siempre gana».

Y es que, nos guste o no, la vida económica y financiera de nuestras sociedades (al menos hasta el momento presente) es y se comporta como un casino: Usted (todos nosotr@s) «compramos» dinero a los bancos para llevar a cabo nuestros objetivos y deseos; y, el banco nos cobra a cambio los intereses del préstamo, que es el precio de «comprar» ese dinero que «nos prestan».

Si los acontecimientos colocan a los bancos «en la cuerda floja», ellos nos cobrarán el dinero más caro (intereses más altos por los préstamos que les pedimos. Luego … «la Banca siempre gana».

El resumen es que, si «nos vemos obligados a solicitar un préstamo», éste es conveniente que se dedique a modo de inversión y no de gasto. Es decir:

No es conveniente solicitar un préstamo si para lo que tiene penado dedicar ese dinero prestado es para el gasto habitual (alimentación familiar, alquiler, hipoteca mensual, … etc).

Si para lo que tiene pensado la adquisición de ese dinero prestado es para la compra de un material que va a amortizar (muebles, automóvil, … etc, en el caso familiar; compra de maquinaria e instalaciones … etc, en el caso empresarial), entonces debe pensar en cómo aprovecharlo para que, al final de su vida útil, le haya sacado el rendimiento que usted esperaba. Siendo el resultado final, en el peor de los casos, cero. De igual forma forma, deberá haber pensado previamente si con los ingresos que usted tenga, será capaz de afrontar todas las cuotas del préstamo, así como los posibles intereses y comisiones por impago de alguna de ellas.

El único caso realmente conveniente es aquel en el que el capital «comprado», a modo de préstamo adquirido, lo dedique a una inversión de la que usted tenga la seguridad lo más alta posible de que le va a revertir con unos ingresos notablemente superiores al capital prestado. A modo de buen ejemplo, esos ingresos serán «notablemente superiores» si los ingresos que le produzca esa inversión sean al capital prestado + la inflación anual durante el período de devolución del préstamo + un 20% anual del capital prestado (ésto último serían sus ganancias).

No se desespere por ello. Recuerde que los bancos siempre piensan de acuerdo al tercero de estos puntos que acabo de indicar. Por tanto, hagamos nosotr@s lo mismo, o no hagamos nada.

Que Santander se fusione con BBVA y que Caixabank lo haga con Bankia y con Sabadell. Ese es el dibujo teórico que alguna mente brillante ha realizado desde el Gobierno. Por ahora no pasa de un diagrama sobre un papel. Pero ojo, la especie ya empieza a correr, tanto en Fráncfort como en Cibeles.

En circunstancias normales -no tengo claro que es eso- estos dibujos serían ensayos de salón, propios de partidos políticos y de bancos de inversión (dos instituciones parecidas: los unos buscan sufragios; los otros, dinero) pero, tras la sesión del martes en el curso anual de la UIMP organizado por la Asociación de Periodistas de Información Económica (APIE), el asunto empieza a tomar cuerpo, aunque sea cuerpo deforme.

Sale a escena Luis de Guindos y repite que los bancos tienen que fusionarse porque con estos márgenes (los que crea el BCE que Guindos vicepreside) no hay supervivencia posible.

De segundo plato, el gobernador del BdE, Pablo Hernández de Cos, advierte contra una nueva subida de la morosidad que puede llevar una nueva crisis financiera. No sé por qué la morosidad se arregla por la vía de las concentraciones. Me lo expliquen. De entrada. La CEO de Bankinter, María Dolores Dancausa, se puso la venda antes de la herida: yo no me fusiono. Doña Dolores: tampoco estamos hablando de Bankinter.

Una pregunta: ¿Quién pagaría el coste de los miles de despidos?

Pero lo realmente significativo fue escuchar al presidente de la patronal bancaria AEB, José María Roldán, instar a los bancos a fusionarse con sentido de urgencia, cuanto antes mejor.

Cosas veredes, amigo Sancho. Roldán fue el superior de Hernández de Cos y ahora se ha convertido en su discípulo. Y en la patronal AEB, como todo el mundo sabe, manda el Santander. Luego está el José María institucional, siempre pendiente de la voz del Gobierno aún cuando deba mostrarse crítico con él. Si Roldán insta a fusionarse es porque le han ordenado que lo haga.

¿Tiene sentido ‘industrial’, como diría Goiri, la fusión de BBVA con Santander y la del trío Caixabank, Bankia y Sabadell, tercer, cuarto y quinto banco del país? Ninguno. Eso sí, se haría, en un mismo tajo, la reconversión pendiente del sector y a lo bestia. Decenas de miles de puestos de trabajo se perderían y centenares de sucursales se cerrarían. Dejando a un lado el coste social -ahora todo se llama social-, la pregunta es: los despidos masivos son carísimos, ¿quién los va a pagar?

Y lo más ‘gracioso’ es que la digitalización de la banca significa esto: no es necesaria fusión alguna. Es más las ‘fisiones’ tienen más futuro

Pero la evolución del sector bancario en bolsa ayuda a estas diagramas esbozados sobre un papel (son mejores los esbozados sobre un café) pero con mucho apoyo institucional. Y el empeño del Gobierno, aquí coinciden Moncloa y la vicepresidencia económica, en esta revo-fusión viene impelido porque Nadia Calviño ya ha dado el queo en privado de lo que el martes exponía en público Hernández de Cos: España no podría soportar otra crisis bancaria, en estos momentos de recesión profunda y de peligro claro de crisis de la deuda.

Ahí encaja un gobernador empeñado en hablar de la falta de financiación en la que pueden encontrarse las pymes españolas a la vuela de la esquina… a pesar de los famosos créditos ICO.

El miércoles 2 fue otro día negro para el sector bancario en bolsa, especialmente para los dos grandes bancos. Y recuerden lo que publicamos en nuestra anterior edición: los dos bancos que más capitalización han perdido han sido Santander y BBVA. Añadido: Carlos Torres se defendería del Santander como gato panza arriba.

Y lo más ‘gracioso’ es que la digitalización de la banca significa esto: no es necesaria fusión alguna, ni tan siquiera en la caja de ahorros de Onteniente.

Es más, las ‘fisiones’ tienen mucho más futuro en la banca digital que las fusiones.

Parecía inverosímil, hace tan sólo dos décadas, que se produjeran las fusiones que se produjeron entre diferentes entidades bancarias, hasta desaparecer la práctica totalidad de las Cajas de Ahorros y los pequeños bancos. Sin embargo, como avanzada el otrora Ministro de Economia, Sr. Rodrigo Rato, finalmente se produjeron.

Ahora se nos empiezan a anunciar nuevas fusiones bancarias. En esta ocasión, de un calado enorme; pues representaría -de facto- reducir a 2 las entidades bancarias que operarían en España.

Si confrontamos estos todavía «rumores» con la realidad macro-económica que nos rodea, entonces (sólo entonces) parece tener sentido que estos rumores se conviertan en realidad en los próximos meses. De hecho, el cambio del sistema bancario Swift por el nuevo Quantum (iniciado este pasado 01/Sep/2020) encajaría mucho mejor con una configuración del tipo indicado en el artículo.

… que acabe siendo mejor o no para el usuario final dependerá de su uso por parte de todos los intervinientes …

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El Congreso MediaSeguros Alicante 2023 reivindica la labor del mediador «al servicio de la sociedad»

El Congreso MediaSeguros Alicante 2023 reivindica la labor del mediador «al servicio de la sociedad»