Al acabar la pandemia las inversiones en insurtech se multiplicaron, tanto en 2021 como en el inicio de 2022, incluso de manera compulsiva. El sector ahora está en proceso de madurez y sobre el mismo deposita grandes esperanzas.

Recientemente el informe de Santalucía Impulsa destacaba que en España había 380 insurtechs, de las que el 50% estaban enfocadas a la parte de producto. El camino de estas empresas ha experimentado un cambio considerable modificando incluso los modelos de negocio llegando a un proceso de madurez. Los ejemplos recorridos muestran que los casos de éxito cuentan con una característica muy concreta.

El Convenio de la Mediación ya ha sido registrado y publicado en el BOE y su entrada en vigor se producirá en 30 días. Como se recordará, el convenio abarca el período 2023-2026 y fue firmado en julio por Aemes y los sindicatos con representación.

Las claves no están en fomentar el ahorro previsional privado a través de diferentes productos, sino en cómo lograrlo. Sobre todo, es necesario robustecer 2 puntos, que además forman parte de las peticiones de las entidades al nuevo Gobierno.

Por un lado, hay que reforzar el sistema público de pensiones. Por otro, es tiempo de promover la formación y el conocimiento de los productos de ahorro a largo plazo para la jubilación, sobre todo ahora que también van a entrar en un nuevo juego los planes de empleo. Pero nada puede dejar de lado a los tradicionales Planes de Pensiones, una fórmula de fomentar el ahorro a través de unos instrumentos que han sufrido las veleidades políticas de turno. En el caso de los Planes de Pensiones, 2 premisas se repiten para que vuelvan a crecer. Y estas son las peticiones de las entidades al nuevo Gobierno.

El seguro español ha puesto unos agudos ejemplos, muy esclarecedores, para explicar de manera clara e imaginativa todo lo que aporta a la sociedad como dinamizador de la economía, promotor de la inclusión social y su rol en la lucha contra el cambio climático.

Cada trimestre, Unespa facilita la evolución de la facturación del seguro y, una vez al año, da a conocer su Informe Estamos Seguros, donde detalla qué hace el seguro español por la sociedad. Por tanto, la patronal no esconde las cifras de su gestión. Pero esta vez, además del dato, ha incluido una interpretación para que la sociedad vea la dimensión e importancia de su labor. Y lo ha hecho en la Memoria Social del Sector Financiero 2022, presentada por Finresp. Ahí, se informa de que el pasado año las aseguradoras desembolsaron unos 50.000 millones de euros para atender siniestros, ¿pero a cuánto equivale? Por ejemplo, ¿cuántos daños causados por erupciones volcánicas simultáneas por toda España se podrían cubrir con esa cuantía? La respuesta impresiona.

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado). Sigue leyendo y conoce como funciona la tributación para los planes de ahorro.

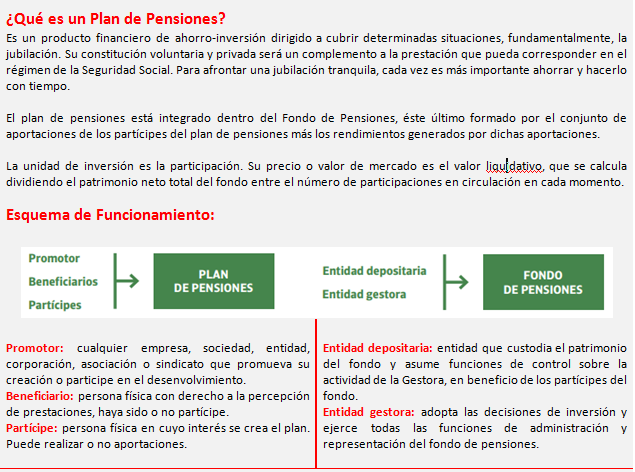

Si tienes un plan de pensiones o estás pensando en abrir uno, es muy probable qué te preguntes cómo funciona a efectos tributarios. La tributación del plan de pensiones, así como el de otros productos de ahorro, es un aspecto importante a tener en cuenta a la hora de elegir el más adecuado. En este artículo te contamos más al respecto.

¿Cómo tributan los rescates de los productos de ahorro?

El objetivo final al contratar un producto de ahorro es recuperar la inversión (más el rendimiento generado), ya sea una vez concluida la etapa laboral o, en el caso de algunos productos, en cualquier otro momento vital.

Se abre así una nueva fase en la que se debe analizar cuándo y cómo rescatar el plan. Aquí la fiscalidad es uno de los elementos clave, dado que puede variar según el tipo de prestación que se vaya a recibir durante la jubilación, es decir, si el rescate se realiza en forma de capital, de renta vitalicia o temporal.

Además, no todos los vehículos de ahorro tributan igual:

Los planes de pensiones o planes de previsión asegurado (PPA) tributan como rendimientos del trabajo.

Los seguros de vida ahorro únicamente se tributa por el rendimiento del capital mobiliario, es decir, por el rendimiento que tu dinero ha generado dentro del seguro.

En este sentido, resulta imprescindible entender las características del reembolso de cada uno de los productos de ahorro. Este dato permitirá conocer la rentabilidad neta tras cumplir con las obligaciones fiscales, la también denominada rentabilidad financiera fiscal de nuestro plan.

Tributación de plan de pensiones individual y plan de previsión asegurado (PPA).

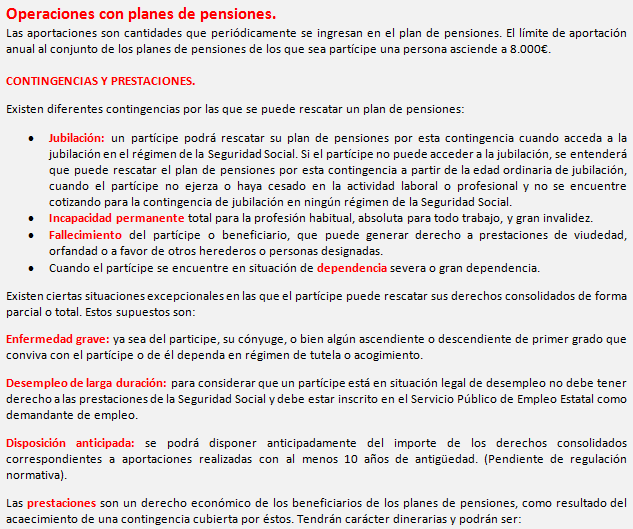

Si bien es cierto que los planes de pensiones individuales son uno de los productos de ahorro que gozan de mayor presencia en el mercado porque sus aportaciones reducen directamente la base imponible de la declaración de la renta, su rescate no está fiscalmente incentivado. De esta forma, recuperar el ahorro con este producto significa que la tributación del plan de pensiones se basa como mínimo al 19% y como máximo al 47%, en el caso de las rentas superiores a 300.000€.

En esta línea, las aportaciones en los planes de pensiones individuales no pueden superar los 1.500€ anuales desde enero de 2022, ya que los Presupuestos Generales del Estado aplicaron por segundo año consecutivo una disminución respecto a la cantidad anterior, que era de 8.000€ hasta el 31 de diciembre de 2020 y de 2.000€ en 2021.

Por otra parte, el reembolso del plan de pensiones puede realizarse en forma de capital, de renta financiera o de renta vitalicia:

El rescate en forma de capital implica que ese año se pagarán más impuestos por un incremento notable de los ingresos percibidos y el rescate cobrado en forma de renta supondrá que los ingresos sujetos a tributación serán algo mayores durante un mayor periodo de tiempo y por lo tanto también el pago de impuestos.

El reembolso en forma de renta, financiera o vitalicia, “tiene un impacto fiscal notablemente más progresivo. Favorece una buena administración del patrimonio y es una buena forma de ir complementando mes a mes la pensión pública de jubilación con la cantidad deseada”, reflexiona el subdirector general de vida de Seguros Bilbao, José Manuel Morais.

Otro elemento a tener en cuenta es la reducción del 40% de los fondos rescatados del plan de pensiones en forma de capital. La regulación española permitía esta ventaja fiscal, pero posteriormente se eliminó estableciendo que solo mantienen este derecho las aportaciones realizadas antes del 1 de enero de 2007.

Tributación de los seguros de ahorro.

Uno de los principales atractivos de los seguros de ahorro es su interesante fiscalidad a la hora de realizar la desinversión. Cabe recordar que este producto combina un seguro de vida y un plan de ahorro, con lo que para analizar su régimen impositivo hay que atender tanto a la forma en la que se reciben las prestaciones como quién las recibe.

En los rescates en forma de capital, la tributación solo se aplica sobre los rendimientos generados:

Un 19% cuando estos son inferiores a 6.000€.

Un 21% cuando se sitúan entre 6.001€ y 50.000€.

Un 23% cuando superan los 50.001€.

En el caso de optar por una renta vitalicia únicamente se tributará por un porcentaje de los rendimientos, que dependerá de la edad del titular. En este sentido, la tributación desciende progresivamente desde un 40%, que se aplica en los menores de 40 años, hasta un 8% para los mayores de 70 años.

Finalmente, en las prestaciones en forma de renta temporal, el gravamen (entre un 12 y un 25%) depende de la duración del periodo en el que se percibe la renta. Por este motivo, a mayor periodo de recepción de las prestaciones, mayor será el porcentaje de impuestos que el cliente tendrá que pagar por ellas.

Asimismo, cuando el reembolso del seguro de vida ahorro se realiza por parte de los herederos o beneficiarios del plan tras el fallecimiento de su tomador, este tributa en el impuesto de sucesiones o donaciones.

Tributación del Plan Individual de Ahorro Sistemático (PIAS) y Seguro Individual de Ahorro a Largo Plazo (SIALP).

El Plan Individual de Ahorro Sistemático (PIAS) y el Seguro Individual de Ahorro a Largo Plazo (SIALP) no ofrecen ventajas fiscales a la hora de hacer las aportaciones, pero sí al recuperar la inversión. Así, las ganancias obtenidas a través de estos vehículos de ahorro están exentas de pagar impuestos siempre que al menos hayan transcurrido 5 años desde la primera aportación. Para ello, en el caso de los PIAS debe cobrarse en forma de renta vitalicia, mientras que los SIALP pueden rescatarse también en forma de capital.

Tributación de Unit Linked.

Es una opción de ahorro que está ganando adeptos en el mercado español. Si el cliente ordena su rescate, las ganancias generadas tributan como rendimientos del capital mobiliario, con un tipo que oscila entre el 19% y el 23%. Si el asegurado fallece, los beneficiarios tributan por el impuesto de sucesiones y donaciones.

Tributación de EPSV.

Este instrumento de ahorro cuenta con importantes ventajas fiscales tanto por las aportaciones realizadas como en el momento del reembolso. Así las aportaciones realizadas, hasta un máximo de 5.000€ anuales, reducen la base imponible del IRPF.

Por otra parte, las cantidades percibidas por una EPSV tributarán en el IRPF como rendimiento del trabajo. Si el cobro es en forma de capital y han transcurrido más de 2 años desde la primera aportación, excepto en caso de invalidez, se aplicará una reducción del 40% con un límite de 300.000€.

En el caso de que el cobro sea en forma de renta no existen reducciones, por lo que el 100% de la prestación percibida anualmente se integra como rendimiento del trabajo. Quedan exentos los rendimientos de trabajo derivados de prestaciones obtenidas en forma de renta por personas con discapacidad, hasta un máximo de tres veces el salario mínimo interprofesional.

¿Y si quiero rescatar mi producto de ahorro antes de tiempo?

Tanto los planes de pensiones como los PPA son productos concebidos para ahorrar de cara a la jubilación. Por lo tanto, el capital que se va constituyendo a través de ellos no puede rescatarse hasta ese momento, salvo en una serie de casos excepcionales (fallecimiento, enfermedad grave, invalidez y desempleo de larga duración).

No obstante, a partir del año 2025 se podrá disponer del ahorro acumulado cuando hayan transcurrido 10 años desde que se realizó la respectiva aportación.

Del mismo modo, en el País Vasco, habitualmente se recurre a las EPSV con motivo de la jubilación, pero también cubren otras contingencias como invalidez, desempleo o decesos y podrán rescatar transcurridos 10 años desde que se suscribió.

Los seguros de ahorro, en cambio, son instrumentos cuyo objetivo es el cobro de un capital o una renta sin estar vinculado a la jubilación, lo que significa que se puede acceder al capital acumulado en cualquier momento.

Los PIAS y SIALP, por su parte, también permiten rescatar el ahorro acumulado en cualquier momento.

En el caso de los Unit Linked, una de sus ventajas es, precisamente, que su liquidez es prácticamente inmediata.

Ahora ya sabes cómo funciona la tributación del plan de pensiones y de otros productos de ahorro. También te hemos contado qué ocurre si quieres rescatar tus ahorros antes de tiempo. Esperamos que esta información te haya sido de utilidad

Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. ¡Te contamos cómo hacerlo!

El pago del alquiler, el transporte, la comida y los suministros son solo algunos ejemplos de los gastos domésticos que se tienen que cubrir sí o sí para mantener un hogar. Gestionar estos gastos podría suponer un dolor de cabeza si no se siguen las pautas adecuadas. Si quieres lograr una contabilidad doméstica impecable y dejar de pensar en cómo llegar a fin de mes, continúa leyendo este artículo.

¿Qué es la contabilidad doméstica?

La contabilidad doméstica es la forma de llevar el control de los gastos de una casa. Si no se tiene una gestión bien estructurada, es posible que, cuando se acerque el fin de mes, reces para que no aparezca un gasto imprevisto o inesperado.

Dedicarle tiempo a la gestión de la contabilidad doméstica es tener visión a futuro y garantizar tranquilidad financiera personal y familiar.

Consejos para llevar una buena contabilidad doméstica.

Para empezar a llevar una buena contabilidad doméstica es necesario que conozcas tu situación financiera. Es decir, que calcules cuánto dinero ingresas de manera mensual y que consideres los gastos domésticos que debes asumir.

Para que puedas acertar en la gestión de tu contabilidad doméstica, a continuación compartimos contigo algunos consejos:

Conoce tus gastos fijos, variables indispensables y variables prescindibles.

Lleva un orden en los tickets o facturas después de cada gasto que realices.

Analiza tus gastos hormiga: en la medida de lo posible, procura minimizarlos y mira cómo se pueden recortar.

Si no necesitas algo, no caigas en la tentación de comprarlo.

Considera un fondo de emergencia que te permita hacer frente a los imprevistos.

Monitoriza tus resultados cada cierto tiempo.

Cómo llevar un control de ingresos y gastos del hogar.

Si quieres hacer uso responsable de tu dinero, es primordial llevar un control de tus ingresos y gastos. Te contamos 3 claves para seguir este proceso:

1. Suma tus ingresos y calcula tus gastos.

Considera de dónde proviene cada entrada de dinero, por ejemplo, puede ser por nómina, por pensión o de algún alquiler. Considerando estos factores podrás determinar si es necesaria una reorganización financiera o buscar otra fuente de ingreso para solventar tus gastos.

Por otro lado, es importante tener la total consideración de los gastos del hogar, es decir, todas las salidas de dinero y así determinar una estimación del gasto promedio en un lapso de tiempo.

Teniendo en cuenta estos elementos, hay que verificar que los gastos domésticos no superen los ingresos, de lo contrario habrá que implementar alguna estrategia de saneamiento o reestructuración financiera.

2. Plantea metas de ahorro.

Si planificas bien tus finanzas tendrás la posibilidad de destinar una parte para un plan de ahorro. Es importante que, dentro de la contabilidad doméstica, marques objetivos para ahorrar y así lograr las metas que siempre has querido y no has podido cumplir.

¿Comprar la casa o el coche de tus sueños? ¿Pagar la mejor universidad a tu hijo o hija? Tus objetivos para ahorrar deben ser claros: así podrás mantenerte motivado y la meta será alcanzable.

3. Crea un presupuesto.

Cuando verdaderamente conozcas tu situación económica actual, crea un presupuesto adaptado a tus necesidades, respetando tus metas de ahorro. Elabora un presupuesto y actualízalo cada cierto tiempo. Recuerda que con la tecnología puedes aprovechar las plataformas disponibles para gestionar tu contabilidad doméstica desde la palma de tu mano y sin complicaciones.

¿Qué te parece comenzar por conocer tu estado financiero actual y apostar por una contabilidad doméstica bien gestionada? Pon a prueba estos consejos y haz que tus metas de ahorro se cumplan.

Hasta el año 2019, el mundo estaba cambiando y las empresas iban adaptándose a la modernidad, pero lo hacían a su ritmo. Pero, de repente, llegó la pandemia y lo precipitó todo. Y ese todo incluye una nueva manera de trabajar, la aparición de necesidades diferentes y también la perfección o búsqueda en los empleados de otras habilidades y competencias.

Desde que estalló la pandemia, casi todas las empresas -incluidas las aseguradoras- han acelerado su transformación. El auge del teletrabajo es la gran novedad pero, en los últimos meses, han reflotado en las aseguradoras diversas necesidades que más allá de la adaptación a los nuevos entornos remotos. A continuación, Cesce, Nationale-Nederlanden y Reale reflexionan sobre los nuevos tiempos y enumeran las competencias y habilidades que requieren en sus plantillas para dar respuesta a las expectativas del cliente.

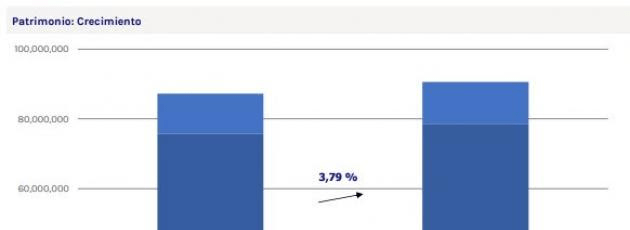

El patrimonio bajo gestión de los Planes de Pensiones del sistema individual aumentó un 3,79% en agosto, ascendiendo el total gestionado a 78.614 millones, según VDOS. Este aumento viene principalmente motivado por el rendimiento positivo de las carteras por valor de 3.048 millones, a lo que hay que restar reembolsos netos de 64 millones. Por tipo de entidad, las aseguradoras han registrado las mayores captaciones netas, con 8 millones, seguidas de las sociedades cooperativas de crédito (3 millones). En términos porcentuales, todos los tipos de entidad muestran crecimientos positivos.

Los bancos mantienen su posición mayoritaria de cuota de mercado con un 79,28%, seguido de grupos independientes (5,66%) y aseguradoras (5,61%).

Por grupo financiero, Mapfre ha registrado la mayor entrada neta de patrimonio con 6 millones, seguida de Bankinter (5 millones) y Renta 4 (4,8 millones).

Caixabank se mantiene como líder por patrimonio gestionado, con 24.180 millones y una cuota del 30,76%, por delante de BBVA (14.831 millones y una cuota del 18,87%) y Santander (12,68%).

Así vieron los directivos del seguro el 2020 desde su ventana de Twitter: Los directivos del seguro han analizado el 2020 desde sus cuentas de Twitter y se han servido de esta ventana para mostrar sus preocupaciones e inquietudes, tanto en la esfera personal como en la social y, por supuesto, en la empresarial.

Atasco en el Canal de Suez: ¿Quién pagará los 400 millones de dólares a la hora que supuso el accidente?: El buque Ever Given ya navega por sus propios medios desde que encallara el pasado 30 de marzo en el Canal de Suez y el comercio mundial empezase de nuevo a temblar. La normalidad se recuperará en la zona en pocos días pero son muchas las preguntas que han ido surgiendo: ¿Quién pagará la gigantesca factura no solo del rescate, sino de las pérdidas ocasionadas por el retraso en las entregas o pérdidas de mercancías de los más de 300 barcos atascados? ¿Quién o quiénes serán los responsables últimos del accidente?

El Banco de España aportó 12,16 millones de euros al Plan de Pensiones de sus empleados: Las cuentas del Banco de España muestran que sus gastos de personal en 2020 ascendieron a 294,02 millones de euros, con un aumento de 8,70 millones de euros (3,1%) sobre el ejercicio anterior. En ese apartado se incluyen los conceptos de haberes y emolumentos, las cuotas de los seguros sociales, la acción social y las aportaciones al Plan de Pensiones. En total, las…

Carta del Seguro nº2655.

Canal de Suez: el coste de los siniestros marítimos no está bien calculado: El Ever Given navega ya hacia puerto, pero a pesar de que el buque ha sido reflotado y el tráfico en el Canal de Suez abierto, todavía es pronto para determinar y cuantificar los gastos adicionales que el armador tiene que afrontar y el alcance total del perjuicio económico causado, que a la vista de los hechos, serán muy elevados. No solo entran ahora en juego las indemnizaciones sino que además sobrevuelan multas y sanciones que el Canal y el propio estado egipcio podrían imponer a la naviera.

La industria aseguradora cubrió 81.000 millones de dólares de pérdidas por catástrofes naturales: El pasado año las catástrofes naturales provocaron unas pérdidas económicas globales de 190.000 millones de dólares; de los que la industria de seguros cubrió en torno a 81.000 millones. Son datos del último informe Sigma de Swiss Re Institute, que sitúa los eventos climáticos severos y los secundarios (tormentas eléctricas, inundaciones locales e incendios forestales) como…

El Congreso MediaSeguros Alicante 2023 reivindica la labor del mediador «al servicio de la sociedad»

El Congreso MediaSeguros Alicante 2023 reivindica la labor del mediador «al servicio de la sociedad»