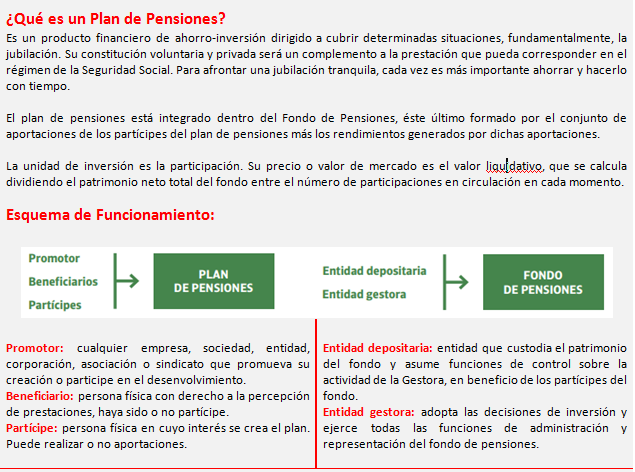

El pasado 03/Junio/2021 elEconomista.es publicaba la siguiente noticia que, en @CatSeguros no quisimos comentar expresamente: sin duda alguna era más oportuno esperar unos pocos meses para hacer incapié en lo que su redactor, Vicente Nieves, pretendía comunicarnos.

Aquí les dejo esa noticia … al final mi comentario:

Vicente Nieves

Madrid, 03/06/2021 – 7:54

La inflación general (IPC) ya ha alcanzado el 2% en la zona euro, marcando máximos desde octubre de 2018 y rebasando muy ligeramente el objetivo que se marca el Banco Central Europeo (BCE). Sin embargo, lejos de haber tocado techo, la inflación seguirá subiendo en los próximos meses como anticipan los expertos y algunos indicadores que han precedido los movimientos de la inflación en el pasado. Sea o no temporal, el incremento del IPC va a ser notable, lo que podría añadir cierta presión sobre un BCE que en épocas pasadas demostró tener poca paciencia cuando la inflación superó con claridad el 2%.

Los precios de producción industrial (IPP por sus siglas en inglés) en la zona euro están creciendo al mayor ritmo desde 2008. El último dato publicado esta semana muestra que los precios de producción se han disparado un 7,6% interanual en el mes de abril, tanto en la zona euro como con en la Unión Europea.

¿Cómo afecta esto a los consumidores? Analizando el comportamiento del IPP y del IPC se puede ver como una subida (bajada) del primero anticipa una subida (o bajada) del segundo meses después. La explicación es que unos precios y costes más altos para los productores suelen traducirse, en parte, en unos precios más altos para los consumidores (unos bienes finales más caros). Además, el IPP podría seguir al alza en los próximos meses dada la escasez de algunas materias primas (el petróleo o el cobre no paran de subir) y los cuellos de botella en la producción de bienes intermedios como los chips semiconductores, tan necesarios para casi todo hoy en día.

Desde Eurostat, la agencia de estadística de Bruselas, explican que el IPP no solo sirve como un indicador adelantado de las presiones inflacionarias en la economía antes de que lleguen al consumidor, sino que también puede registrar la evolución de los precios durante períodos de tiempo más prolongados. El IPP mide la variación mensual de los precios desde la perspectiva del vendedor.

Según explican desde Unicredit en una nota, una buena forma de representar estas fuerzas inflacionarias que todavía no puede ver el consumidor es imaginar que se trata de una tubería (el IPP) cuyo final desemboca en la inflación o IPC. Ahora mismo, la tubería se está llenando (suben los precios de producción) y la presión interna es cada vez mayor. Las empresas podrán soportar esa presión hasta cierto punto, dependiendo de sus márgenes y de su estrategia a corto y medio plazo, pero si la presión sigue aumentando tendrán que abrir el grifo (lo están abriendo poco a poco) para que la tubería no explote. Ahora mismo «la presión en la tubería se está acumulando», aseguran desde el banco italiano.

«Se prevé que la inflación de bienes aumente a medida que la escasez y las interrupciones de la cadena de suministros queden reflejadas en los precios al consumidor. Se puede ver que la escasez está conduciendo a un aumento de precios, aunque este impacto podría desaparecer una vez que termine esa escasez, lo que sugiere que el aumento de los precios podría ser temporal», añaden Bert Colijn y Joana Konings, economistas de ING.

«Por ahora, los precios de los bienes finales (listos para el consumidor) solo han aumentado de forma moderada, pero esto es solo el comienzo», aseguran los expertos del banco holandés. Con los problemas en las cadenas de suministro, la escasez de insumos y la fuerte demanda, los precios solo se van a mover en dirección ascendente, echando más leña al fuego de una inflación que ya está por encima del objetivo del Banco Central Europeo. «Esto quiere decir que cuando los efectos de la base en la energía comiencen a desvanecerse, el BCE no estará fuera de peligro y esperamos que la inflación se mantenga por encima del 2% durante gran parte de 2021», aseguran Colijn y Konings.

Durante estos meses, la energía está llevando la voz cantante en el alza de los precios. El petróleo no para de subir y ya ha rebasado los 70 dólares por barril, en el caso del Brent, el crudo de referencia en Europa. Aunque el precio del crudo no es extremadamente alto, sí lo es si se compara con el del año pasado (el petróleo llegó incluso a caer por debajo de los 20 dólares en alguna jornada). Sin embargo, en 2022 los precios del petróleo se compararán con los de 2021, por lo que el efecto de base dejará de existir, apaciguando, en parte, el crecimiento interanual del IPC. Pero si la subida de la inflación de este año tiene efectos de segunda ronda (afecta a salarios y costes laborales) o la escasez y cuellos de botella se prolongan, los precios podrían mantenerse cerca o por encima del objetivo del BCE, generando un dolor intenso de cabeza al banco central.

Oliver Rakau, economista en Oxford Economics, reconoce en una nota que «los riesgos de ver una inflación en la Eurozona por encima del consenso 2021 están aumentando. Sin embargo, creemos que esto refleja principalmente las probabilidades de un brote de reflación más agudo a medida que la economía reabre. Los riesgos de un repunte más sostenido de la inflación después de 2021 todavía parecen bajos, dada la amplia capacidad disponible de la región y una recuperación gradual del mercado laboral que mantiene a raya el crecimiento de los salarios».

Tensiones en la reapertura.

Por otro lado, la reapertura de la economía y la llegada del verano, también puede generar ciertas tensiones en el sector servicios. Las empresas no están preparadas para recibir una avalancha de clientes. Pese al elevado desempleo, la reapertura podría generar ciertas fricciones con alzas temporales de los precios en los servicios.

No obstante, aunque sea temporal, la inflación ha asomado la cabeza. Este experto cree que ya nadie duda de que los precios van a crecer más de un 2% durante parte del año y puede que incluso un 2,5% o más durante la segunda parte de este 2021. En el caso de Alemania, el IPC podría situarse hasta en el 4%. Alemania es uno de los países que presenta una mayor aversión a la inflación, lo que podría complicar la vida al BCE.

De modo que la inflación va a seguir subiendo y superará con creces el objetivo del BCE en la zona euro durante varios meses. Aún así, el BCE no hará grandes cambios, en principio, porque argumentará que este auge de los precios sirve para compensar años de una inflación por debajo del objetivo y, sobre todo, porque el BCE espera que la mayoría de las interrupciones en las cadenas de suministro y la escasez de ciertos inputs disminuyan durante este año y principios del próximo.

«Para el BCE, esto significa que, salvo que se produzca un efecto inflacionario de segunda ronda, es probable que este período de inflación por encima del objetivo termine a principios 2022. Aún así, con un fuerte repunte económico y una inflación por encima de la meta, será inevitable una discusión sobre el tapering en los próximos meses» sentencian los economistas de ING.

Comentario a la noticia en @CatSeguros

Como podemos ver, el redactor de la noticia, Vicente Nieves, quiso ser optimista, pues al cierre del mes de Sep/2021 la inflación en España es del 4% acumulada. Y, todo hace pensar que en Europa y el resto del mundo, las cosas no andan mejor. De hecho, en Estados Unidos cerraba por encima del 5%.

Sin ánimo de se pesimistas, debemos recordar que esos valores de la inflación (los oficiales) NO SON los que Ud y yo nos encontramos al salir a hacer nuestras compras semanales. Lo puede verificar haciéndose una sencilla pregunta: «¿gastándome lo mismo que hace 1 año, lleno de igual forma la nevera y la despensa que entonces, o menos?». Creo que la respuesta es obvia para tod@s…

Teniendo en cuenta el enorme número de ERTEs que se han firmado en 2021-2021; los que de ellos siguen en vigor; los EREs a los que se aboca la sociedad en diferentes sectores, y, por tanto, la pérdida de poder adquisitivo de las familias; la escasez (más bien, recortes) de los suministros; la ceguera generalizada frente a estos acontecimientos (discúlpeme querid@ lector@, si éste no es su caso); … parece más oportuno que nunca buscar la forma de proteger nuestros Patrimonios Personales (sean grandes o pequeños);o bien, empezar a construirlos, si no los tenemos.

¿La razón para ello? … ¡Es simple!: si el dinero (su Patrimonio) está enfrentados a una inflación galopante es porque el valor de ese dinero es cada vez menor … ¡estamos quemando el valor del dinero! (vea la fotografía de este artículo). Por lo tanto, es muy conveniente que convirtamos ese dinero en aquellos bienes que, a lo largo de la Historia, ésta nos ha demostrado que, no sólo no pierden valor con el tiempo, sino que lo aumentan. O, lo que es lo mismo, SON LA VERDADERA MONEDA-DINERO: el #Oro, la #Plata, los #MetalesPreciosos … ¡Siempre que estén Certificados en su máxima calidad como Metales Preciosos de Inversión por la London Bullion Market Association (LBMA).

En @CatSeguros podemos ayudarle a hacerlo de una forma cómoda, segura y con liquidez inmediata al mejor precio de mercado para minoristas.

FUENTE: elEconomista.es.

Noticia recopilada y comentada By Niklauss.