Crédito y Caución prevé un empeoramiento global del 49% de los niveles de insolvencia que será especialmente intenso en Norteamérica (71%) y más moderado en Europa (27%).

Crédito y Caución prevé que en 2023 se produzca un aumento global del 49% en los niveles de insolvencia, en el marco del proceso de ajuste a los niveles prepandémicos. De acuerdo con las estimaciones de la aseguradora de crédito, tras la interrupción de los estímulos fiscales y moratorias concursales vinculadas a la pandemia pueden transcurrir hasta ocho trimestres hasta que los niveles de insolvencia se normalicen. Este proceso, en combinación con la quiebra de empresas zombis y un contexto macroeconómico de alta inflación y restricción monetaria impulsará el crecimiento de los niveles globales de insolvencia en 2023.

A nivel regional, la aseguradora de crédito prevé el empeoramiento más intenso de 2023 se registre en Norteamérica (71%), impulsado principalmente por la evolución de Estados Unidos, seguido de Asia-Pacífico (56%) y el incremento moderado en Europa (27%), donde la normalización está más avanzada.

Tras dos años consecutivos de descenso, en 2020 y 2021, las insolvencias globales ya registraron un crecimiento del 9% en 2022. Tras el fuerte repunte previsto para 2023, la aseguradora de crédito prevé que el proceso de normalización concluya en 2024 en la mayoría de los mercados, con un nuevo incremento mundial de estos procesos del 12%. Algunos mercados como Austria, Canadá, Dinamarca, España, Finlandia, Irlanda, Reino Unido, República Checa, Rusia, Suecia, Suiza o Turquía ya han vuelto a los niveles prepandémicos. Países como Corea del Sur, Estados Unidos, Nueva Zelanda, o Países Bajos están lejos de completar el ajuste.

Aunque las ayudas fiscales públicas relacionadas con la pandemia han desaparecido en gran medida, la situación fiscal general sigue siendo expansiva en la mayoría de los mercados avanzados. Varios países han adoptado paquetes de apoyo para contrarrestar los efectos negativos de la subida de los precios de la energía, lo que supone un cierto respaldo al crecimiento económico. Sin embargo, también existen nuevos riesgos, como resultado del endurecimiento reciente de la política monetaria. Las empresas se enfrentan a condiciones de financiación significativamente más estrictas, lo que probablemente suponga un reto para aquellas que incrementaron significativamente su endeudamiento durante la pandemia.

El #twecos y doctor en Economía Juan Ramón Rallo cree que “en un entorno tan incierto, los seguros de crédito pueden proporcionar una garantía y seguridad adicional con las que capear el horizonte”.

¿Cómo afectará la guerra de Ucrania a la economía internacional en 2023 si el conflicto se prolonga más allá del verano?

Yo creo que veríamos una perseveración de las tendencias actuales. El shock energético básicamente lo hemos salvado haciendo algún tipo de trampa, vetando las importaciones de petróleo ruso, pero adquiriéndolo a otros países que se lo compran previamente a Rusia; y seguiremos, incluso aunque termine la guerra, con una mayor regionalización del comercio. No parece que esas tendencias vayan a cambiar porque son decisiones esencialmente políticas, sobre todo en el corto y medio plazo.

En un mundo tan interdependiente e interconectado como el actual, ¿los embargos comerciales pueden ser muy complicados de aplicar? ¿Están siendo ineficaces en el caso de Rusia?

Es verdad que los embargos no están funcionando tanto como les gustaría a las potencias que los aplican, básicamente porque el mundo está tan interconectado que otros países pueden actuar como intermediarios para vender a Rusia. Eso lo hemos visto claro en el caso de los semiconductores, donde las ventas del bloque occidental a Rusia se han desmoronado, pero las importaciones y exportaciones de los países adyacentes se han disparado. Por lo tanto, hay formas de burlar las restricciones, pero eso no significa que éstas no hagan daño, ya que incrementan los costes de las transacciones. Además, es posible que muchas empresas implicadas en el transporte, la financiación o el aseguramiento de las mismas no participen en ellas por miedo a ser sancionadas o lo hagan a costes más altos.

¿Cuál es el estado de salud de la economía española en estos momentos?

La segunda mitad del 2022 fue bastante mala con respecto a los trimestres anteriores, ya que apenas creció un 0,4%, de manera que en términos anualizados ni siquiera aumentamos un 1%. El último trimestre fue especialmente negativo porque todos los componentes de la demanda agregada cayeron, incluyendo el consumo privado, y la economía se sostuvo solo por el consumo público. Además, en la segunda mitad del año también se destruyó empleo, según la EPA. Sin embargo, durante los primeros meses de 2023 estamos empezando a ver en España y en el conjunto de Europa una reactivación de la actividad económica y del empleo, que enlaza con las revisiones al alza de la previsión de crecimiento en nuestro país. Sin embargo, hay que ser prudentes porque es probable que la crisis financiera que tenemos en ciernes termine teniendo algún tipo de influencia sobre los flujos de crédito y, por lo tanto, sobre la capacidad de crecimiento de nuestra economía.

¿Por qué se reacelera la economía europea en la primera mitad de este año?

Probablemente porque el shock energético que sufrió durante el segundo semestre de 2022 ha pasado ya. El precio del petróleo y del gas han bajado mucho y eso le ha dado nuevos bríos, pero insisto en que hasta que no se aclaren las incertidumbres financieras sería prematuro aventurar si 2023 va a ser un buen año o no.

¿Cree que el PIB español crecerá este año por encima de las grandes economías europeas y que se reducirá sustancialmente el IPC?

Dada la incertidumbre que he señalado, si España crecerá más que el resto y si la inflación se moderará sustancialmente son pronósticos que hay que coger con pinzas. Si no se consuma ninguna crisis financiera y prosiguen las tendencias actuales y la reaceleración que estamos viendo ahora, es probable que la economía española crezca más que otras de Europa porque todavía tiene margen para recuperar el PIB que perdió durante la pandemia. En cualquier caso, la inflación con respecto a 2022 sí es probable que se modere y tendremos buenos datos hasta mayo o junio, aunque en la segunda mitad de 2023 podríamos ver un nuevo rebote al alza.

¿Qué papel cree que juega el seguro de crédito en este momento de incertidumbre y perturbación del riesgo de crédito?

En un entorno tan incierto, los seguros de crédito pueden proporcionar una garantía y seguridad adicional con las que capear el horizonte. Acabamos de ver que en Estados Unidos el Silicon Valley Bank ha caído porque no tenía asegurada su cartera de activos contra el riesgo de interés. Y, aunque no es lo mismo que el riesgo de crédito, estamos viendo como la falta de aseguramiento de ciertos riesgos en el nuevo entorno en el que nos movemos puede ocasionar daños muy gravosos.

¿Por qué desde mediados de 2022 se han triplicado los concursos de acreedores de empresas españolas, a diferencia de otros países europeos?

La segunda mitad del 2022 no fue positiva ni para el consumo ni para la inversión. Probablemente, la crisis energética y la consiguiente incertidumbre alrededor de la rentabilidad de las empresas pausó la inversión. Ahora mismo, la economía está remontando, por lo que cabe esperar que la inversión también lo esté haciendo, pero la crisis financiera puede imponer una restricción de financiación muy importante.

Una reciente encuesta del Banco de España alerta sobre la debilidad de la inversión empresarial. ¿Qué medidas son necesarias para mejorar la situación?

Medidas coyunturales a corto plazo serían las típicas para estimular la economía, pero el enfoque estaría equivocado porque entonces se sostendrían inversiones que quizás no fueran viables a largo plazo. Si queremos que la economía española invierta más, tenemos que fomentar el ahorro interno, por ejemplo, con una rebaja de la fiscalidad; y, por otro lado, desregular la economía para que aparezcan nuevas oportunidades de inversión.

Ya tenemos delante un 2023 especialmente complicado. La incertidumbre se ha apoderado de la gran mayoría de sociedades occidentales y no occidentales.

La gente, la sociedad en general, es consciente de ello. Han (hemos) aprendido a no mostrar esa preocupación por un futuro profundamente incierto; en el que lo estable ha desaparecido para entrar de lleno el cambio continuo… ¡como forma de vida!.

La Adaptación continua será nuestro modo de vida, a partir de hora, y en los próximos años.

Deberemos hacernos individualmente una pregunta: ¿estamos (estoy) preparados para ese cambio y, consecuentemente, ese destino?.

El tiempo nos lo dirá; sin embargo, la realidad seguirá siendo la que ya teneos delante.

Lo que sí podemos afirmar es que deberemos estar preparados psicológicamente como, en pocas épocas, nuestros antepasado han precisado estarlo.

Reflexion por: Niklauss.

Noticias recopiladas por Niklauss para:

#CatSeguros – #CatFiles – #CatNews Seguros – Archivos – Noticias ¡¡¡Construimos su Patrimonio Personal!!! Nº de Registro en la D.G.S.: C046836976494S Creación y Protección del Patrimonio Personal con Metales Preciosos Monetarios Asignados. (Oro, Plata, Platino y Paladio) Análisis y Noticias alternativas al Pensamiento Único.

Enfrentada a un mix de desafíos sin precedentes, la economía mundial encara un fuerte deterioro de su crecimiento. Este panorama mejorará ligeramente tras 2023 cuando, previsiblemente, las actuales medidas de los bancos centrales y la normalización de las cadenas de suministro contribuyan a aliviar las presiones sobre los precios. El último Economic Outlook difundido por Crédito y Caución analiza los problemas económicos a los que se enfrentan las diferentes regiones del mundo.

El principal desafío, cuyos efectos son globales, es la evolución de los precios. La amenaza de la estanflación, la elevada inflación unida al estancamiento económico, planea sobre muchas economías a medida que se extiende la crisis del costo de vida, unida a la volatilidad del encarecimiento de los alimentos y la energía, la guerra en Ucrania y los efectos actuales de la pandemia. Se prevé que el crecimiento del PIB mundial se reduzca hasta el 1,2% en 2023, frente al 2,9% de 2022. El informe prevé que la estanflación se disipe gradualmente en 2023 a medida que descienda el IPC y que el crecimiento mundial repunte de nuevo hasta el 2,9% en 2024, especialmente si los efectos económicos de la guerra en Ucrania empiezan a remitir.

2023 será probablemente un año difícil tanto para los mercados emergentes como para las economías avanzadas. Crédito y Caución prevé que el crecimiento del PIB en los mercados emergentes se desacelere desde el 3,6% de 2022 hasta el 2,9% en 2023. Para aquellos mercados con una elevada deuda pública o privada, la evolución de los tipos de interés supondrá un reto adicional. Muchos mercados avanzados también se enfrentan a una contracción del crecimiento el próximo año, con predicciones del -0,1% para la zona euro y una contracción económica del 0,4% para Estados Unidos.

Las previsiones contenidas en el Economic Outlook están rodeadas de un nivel inusual de incertidumbre. Un riesgo importante es la persistencia de una inflación elevada, impulsada por nuevas perturbaciones de los precios de la energía y una espiral de precios salariales. Esto llevaría a los bancos centrales a tomar medidas más drásticas para frenar la inflación, con graves consecuencias para el crecimiento. De hecho, en este escenario, el crecimiento del PIB mundial en 2023 se reduciría a la mitad, hasta el 0,6%.

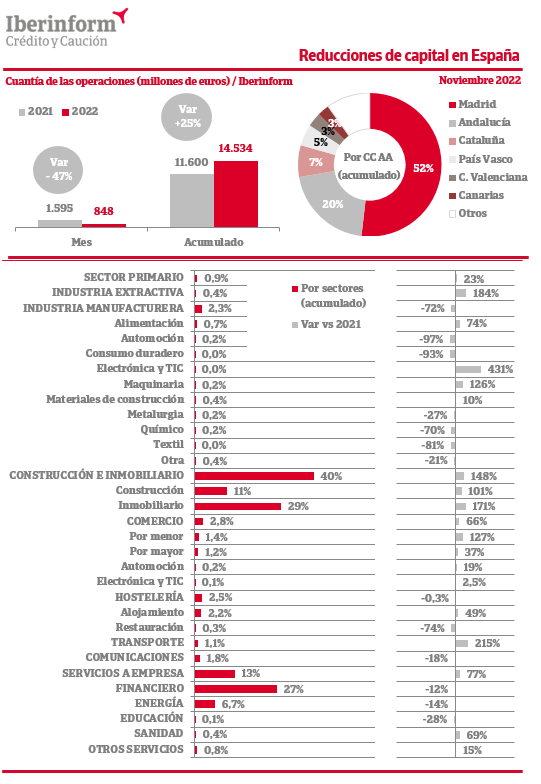

El principal motivo por el que se lleva a cabo una reducción de capital es la compensación del impacto de las pérdidas económicas en el patrimonio neto.

De acuerdo con el seguimiento que realiza Iberinform de los datos publicados en el Registro Mercantil, el número de reducciones de capital en el tejido empresarial ha registrado en noviembre un aumento interanual del 10%. En el conjunto del año, el número de reducciones registra un crecimiento del 0,6%. A pesar de que el número de operaciones apenas ha variado, sí lo ha hecho de forma significativa su importe. El saldo agregado en los once primeros meses del año refleja un crecimiento del 25%, aunque en noviembre registró un decrecimiento del -47%. El principal motivo por el que se lleva a cabo una reducción de capital es la compensación del impacto de las pérdidas económicas en el patrimonio neto. En este sentido, la sociedad puede reducirlo con el fin de establecer una estructura financiera más acorde a su nueva situación.

Madrid (52% del total) y Andalucía (otro 20%) son las Comunidades Autónomas que concentran las reducciones de capital por cuantías. Les siguen Cataluña (7%) y el País Vasco (5%). Por sectores, predominan las operaciones en el sector inmobiliario (29% del total), seguido de financiero (27%), servicios a empresa (13%) y construcción (11%).

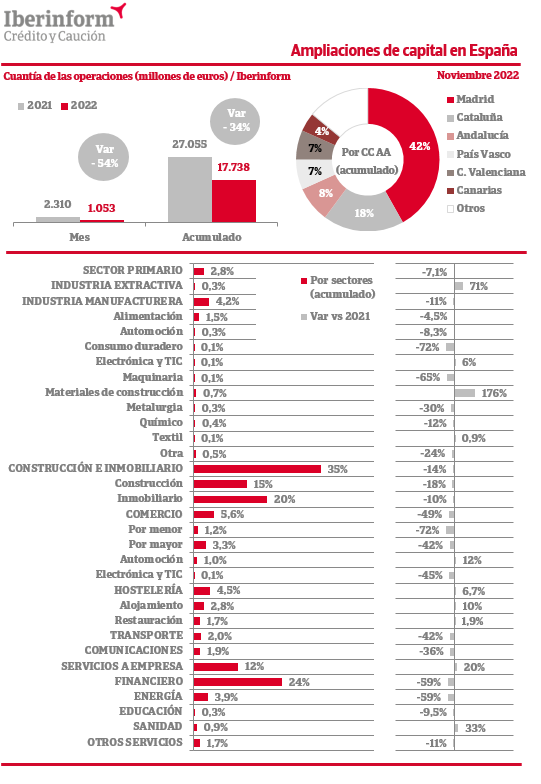

Respecto a las ampliaciones de capital, de acuerdo con el seguimiento que realiza Iberinform de los datos publicados en el Registro Mercantil, el número de operaciones ha registrado un crecimiento interanual del 4% en noviembre y un crecimiento del 0,2%en el conjunto del año. Los datos del Registro Mercantil muestran que los importes de las ampliaciones de capital son sensiblemente más modestos. El saldo agregado de estas operaciones que refuerzan la solvencia empresarial acumula una caída del -34% en los once primeros meses del año y registró un decrecimiento en noviembre del -54%.

Las ampliaciones de capital constituyen en la mayoría de los casos inyecciones de liquidez a través de la captación de nuevos fondos propios mediante aportaciones de los socios. En otras ocasiones, cuando proceden de la compensación de créditos contra la sociedad o de la transformación de reservas o beneficios, no se produce dicha inyección de liquidez. Las empresas acuden a las ampliaciones de capital fundamentalmente por dos motivos: para reequilibrar su estructura financiera en el curso de una crisis económica en la que la acumulación de pérdidas amenaza su continuidad, o bien para ampliar su capacidad de inversión y crecimiento en las fases expansivas del ciclo.

Madrid (42% del total) y Cataluña (otro 18%) son las Comunidades Autónomas que concentran las ampliaciones de capital por cuantías. Les siguen Andalucía (8%) y el País Vasco (7%). Por sectores, predominan las operaciones en el sector financiero (24% del total), seguido de inmobiliario (20%), construcción (15%) y servicios a empresa (12%).

Noticias recopiladas por: Niklauss.

Ya tenemos delante un 2023 especialmente complicado. La incertidumbre se ha apoderado de la gran mayoría de sociedades occidentalesy no occidentales.

La gente, la sociedad en general, es consciente de ello. Han (hemos) aprendido a no mostrar esa preocupación por un futuro profundamente incierto; en el que lo estable ha desaparecido para entrar de lleno el cambio continuo… ¡como forma de vida!.

La Adaptación continua será nuestro modo de vida, a partir de hora, y en los próximos años.

Deberemos hacernos individualmente una pregunta: ¿estamos (estoy) preparados para ese cambio y, consecuentemente, ese destino?.

El tiempo nos lo dirá; sin embargo, la realidad seguirá siendo la que ya teneos delante.

Lo que sí podemos afirmar es que deberemos estar preparados psicológicamente como en pocas épocas nuestros antepasado han precisado estarlo.

2023 será un año difícil para el comercio mundial, ya que la recuperación económica afronta fuertes factores adversos. Crédito y Caución rebaja la previsión de crecimiento del comercio global.

Crédito y Caución ha rebajado al 1,5% sus previsiones de crecimiento del comercio mundial de mercancías en volumen para 2023, frente al 4% que reflejaba su anterior estimación. La revisión a la baja se produce a raíz del fuerte recorte, hasta el 1,7%, de las previsiones de crecimiento del PIB mundial para 2023. Hace unas semanas, la Organización Mundial del Comercio ya anunció que prevé que el crecimiento del comercio mundial se limite al 1% en 2023. «Somos un poco más optimistas que la Organización Mundial del Comercio, pero la tendencia de 2023 parece clara. Sin una mejora seria del entorno geopolítico, es probable que el crecimiento del comercio el año que viene sea frágil en el mejor de los casos, aunque creemos que se mantendrá en territorio positivo«, explicó el economista jefe de Atradius, John Lorié.

En Europa, el factor adverso actual más relevante es la guerra en Ucrania, que está provocando un aumento de los precios de la energía, reduciendo el gasto de los hogares y elevando los costes de fabricación. La demanda de importaciones, que impulsa el comercio, también se ve restringida como resultado de la evolución de la inflación, que ha llevado a las intervenciones de los bancos centrales. La guerra también ha diezmado el comercio entre Europa y Rusia, aunque el comercio entre Rusia y China se ha incrementado considerablemente. No obstante, China tiene sus propios problemas. El planteamiento de Covid cero y la crisis inmobiliaria interna están socavando la demanda y, con el cierre de fábricas en algunas regiones, reduciendo la oferta mundial de bienes. La inflación también está aumentando en Estados Unidos y el endurecimiento monetario está afectando al gasto sensible a los tipos de interés. En otros mercados, los precios de la energía, los alimentos y los fertilizantes están provocando problemas de servicio de la deuda e inseguridad alimentaria.

«La diferencia entre nuestra posición y la de la OMC es mínima. No creemos que la relación entre el PIB y el comercio sea tan elástica como sugieren sus cifras. Estamos de acuerdo en que el próximo año será muy difícil para el comercio internacional«, añade John Lorié. La OMC prevé una diferencia del 1,3% entre el crecimiento del PIB y del comercio. La opinión de Crédito y Caución está más en línea con la del Fondo Monetario Internacional (FMI), que prevé un crecimiento del comercio del 2% en 2023 sobre la base de un incremento del PIB del 2,7%. No obstante, hay un consenso generalizado sobre la probabilidad de que la recuperación post-pandémica del comercio mundial se tambalee el próximo año.

Las presiones inflacionistas, los altos precios de la energía y la guerra de Ucrania erosionarán la confianza de los consumidores y limitarán la producción de las fábricas. Hay también factores positivos. Crédito y Caución prevé que la inflación en Europa y Estados Unidos alcance máximos en este periodo para disminuir después. Al mismo tiempo, aunque la guerra en Ucrania mantendrá altos los precios de la energía, la aseguradora no prevé otro shock de precios. Hasta cierto punto, Europa puede aprender a gestionar precios más altos de los combustibles y mitigar sus peores efectos. El único aspecto realmente positivo de acuerdo con el análisis de Crédito y Caución es el alivio significativo de las cadenas de suministro mundiales, especialmente en el transporte.

Emitir previsiones en las circunstancias actuales es una tarea compleja. Un desenlace rápido de la guerra podría mejorar significativamente las condiciones comerciales el próximo año, por muy improbable que parezca en este momento. Por ahora, Crédito y Caución coincide con la OMC en que el comercio mundial se mantendrá en territorio positivo pero caerá fuertemente en 2023 debido al débil crecimiento del PIB, aunque no tanto como prevé la organización.

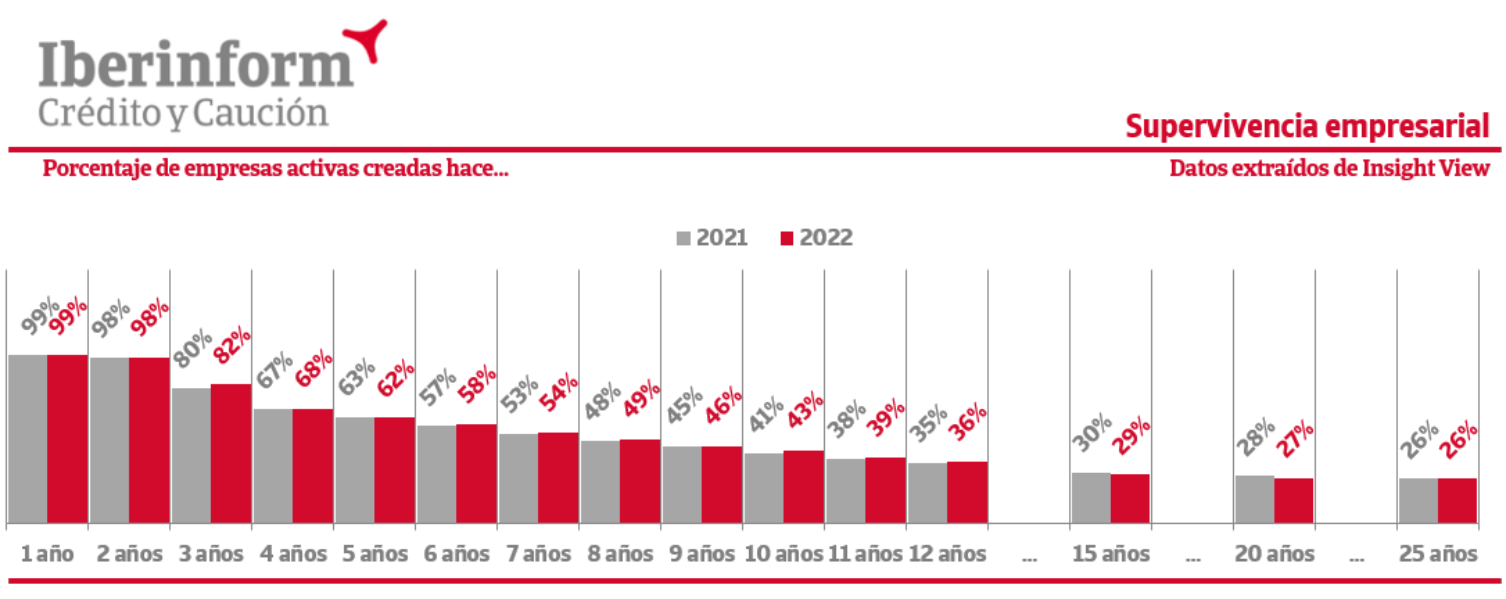

Las tasas de supervivencia empresarial en 2022 siguen por debajo de los niveles prepandémicos. Esta es la principal conclusión del último estudio realizado por Iberinform sobre longevidad empresarial, que estudia cada año la mortalidad de los proyectos empresariales. A lo largo del actual ejercicio no se han apreciado cambios significativos en estos indicadores, que registraron un empeoramiento generalizado en 2021.

En comparación con los valores previos a la pandemia, el deterioro máximo se alcanza entre las empresas de cinco años, donde el retroceso de las tasas de supervivencia llega a los cinco puntos. Esta caída es de cuatro puntos en las empresas de cuatro años, de tres puntos entre las de seis años y de dos puntos entre las de siete y ocho años. El momento crítico de todo proyecto empresarial suele sobrevenir a partir del tercer año ya que la inyección inicial de capital permite a la inmensa mayoría cumplir sin problemas los primeros 24 meses de vida. Sin embargo, a partir de ese punto, aquellas empresas que no son capaces de generar números negros afrontan un futuro incierto.

«En 2020 este indicador ya registró un fuerte deterioro en los primeros peldaños de esa horquilla de consolidación, crítica para la supervivencia, que va del tercer al octavo año. 2021 ahondó en este empeoramiento de nuestras tasas de supervivencia de forma mucho más clara y generalizada y en 2022 no se percibe un retorno a la normalidad, un indicador de las tensiones que supone para la supervivencia empresarial esta recuperación incompleta y desigual que atravesamos, marcada por nuevos desafíos como las escaladas de precios y los problemas de suministro«, explica el director general de Iberinform, Ignacio Jiménez.

Para elaborar este estudio, Iberinform ha analizado los más de 3,2 millones de constituciones de empresas que han tenido lugar en España desde 1990. Oficialmente, 450.000 han sido dadas de baja en el Registro Mercantil, pero es un dato equívoco. De acuerdo con los registros de Iberinform, 1,5 millones de empresas adicionales no tienen ningún tipo de actividad, a pesar de estar constituidas legalmente.

En base al estudio, uno de cada tres proyectos empresariales en España quiebra antes del quinto año de vida. Uno de cada dos no llegará a cumplir el octavo, donde la tasa de supervivencia cruza el ecuador y queda recortada al 49%. Los años siguientes presentan todavía tasas de mortalidad superiores a los tres puntos porcentuales. A los 12 años, la tasa de supervivencia se limita ya al 36%. Es un punto de giro en la madurez de las empresas españolas. A partir de ese momento, las posibilidades de supervivencia aumentan sensiblemente.

Noticias recopiladas por: Niklauss.

Nos enfrentamos a un final de 2022 especialmente incierto; y, a un 2023 especialmente complicado.

La gente, la sociedad en general, es consciente de ello. Han (hemos) aprendido a no mostrar esa preocupación por un futuro profundamente incierto; en el que lo estable ha desaparecido para entrar de lleno el cambio continuo… ¡como forma de vida!.

La Adaptación continua será nuestro modo de vida, a partir de hora, y en los próximos años.

Deberemos hacernos individualmente una pregunta: ¿estamos (estoy) preparados para ese cambio y, consecuentemente, ese destino?.

El tiempo nos lo dirá; sin embargo, la realidad seguirá siendo la que ya teneos delante.

El dilema energético de Europa, el retorno progresivo a dos bloques, el impacto del nuevo entorno de desaceleración y encarecimiento de tipos sobre las empresas… Durante una hora escuchamos la charla con los economistas y ex ministros Álvaro Nadal y Jordi Sevilla sobre qué esperar de 2023.

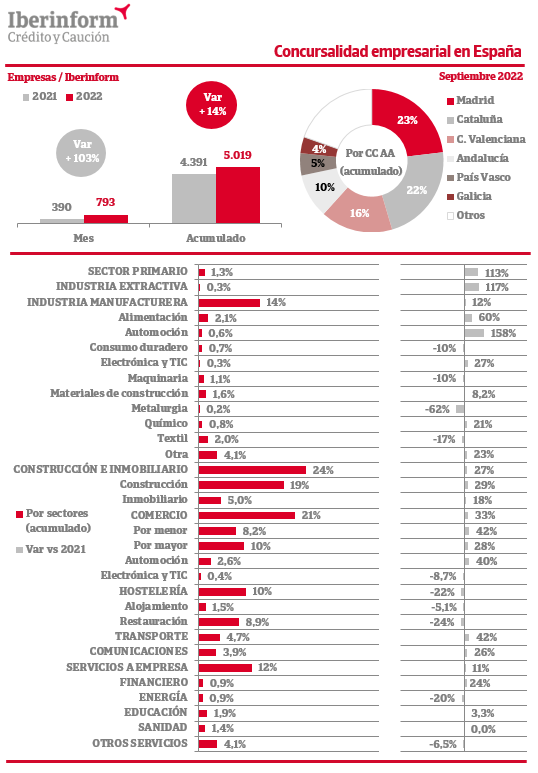

En el conjunto del año, los mayores incrementos se registran en la industria automotriz (158%), industria extractiva (117%), el sector primario (113%), la industria alimentaria (60%) y el transporte (42%).

De acuerdo con el seguimiento de los procesos concursales publicados en el BOE que realiza Iberinform, el tejido empresarial registró en septiembre un aumento interanual del 103% de las insolvencias empresariales. En el conjunto del año acumulan un incremento del 14%. Los mayores incrementos se registran en la industria automotriz (158%), industria extractiva (117%), el sector primario (113%), la industria alimentaria (60%), el transporte (42%) y el comercio al por menor (42%).

Los crecimientos registrados en septiembre confirman un claro incremento de las insolvencias tras el periodo excepcional de 27 meses de moratoria concursal que decayó el pasado 30 de junio. Los acreedores han recuperado su capacidad legal para solicitar la declaración concursal de un deudor y los empresarios en una situación de insolvencia vuelven a estar obligados a solicitar la declaración concursal. A estos cambios legales se suma el deterioro del entorno, marcado por una recuperación desigual de la actividad, el endurecimiento de las condiciones financieras, el aumento de la inflación y la escasez de materias primas o suministros. Todos estos factores permiten prever que se profundice en este incremento de los procesos concursales en los últimos meses de 2022.

Madrid (23% del total) y Cataluña (22%) son las Comunidades Autónomas donde más concursos se declaran. Les siguen la Comunidad Valenciana (16%) y Andalucía (10%). Por sectores, predominan las insolvencias en construcción e inmobiliario (24% del total) y el comercio (21%), seguidos de la industria manufacturera (14%), servicios a empresa (12%) y hostelería (10%).

En septiembre de 2022 la constitución de empresas registró una aumento del 2% respecto al mismo periodo del pasado ejercicio. En el conjunto del año la creación de tejido productivo acumula una caída del -3%. Las nuevas firmas se concentran en Madrid (23% del total), Cataluña (19%), Andalucía (17%) y la Comunidad Valenciana (12%). Por sectores de actividad, predominan las constituciones en construcción e inmobiliario (25% del total), seguidas de comercio (18%), y servicios a empresa (15%). Son menos intensas en los sectores de hostelería (11%), industria manufacturera (4,9%) y sector primario (2,4%).

En septiembre de 2022 la disolución de empresas registró un crecimiento del 9% respecto al mismo periodo del pasado ejercicio. En el conjunto del año acumula un incremento del 10%. La destrucción de tejido empresarial se concentra en Madrid (29% del total), Andalucía (14%), la Comunidad Valenciana (12%) y Cataluña (7%). Por sectores de actividad, predominan las disoluciones en construcción e inmobiliario (24% del total), seguidas del comercio (20%) y servicios a empresa (15%). Son menos intensas en los sectores de industria manufacturera (7,5%), hostelería (5,8%) y el sector primario (1,6%).

La patronal prevé un empeoramiento de la situación de las pymes, cuyo ratio de endeudamiento encadena cuatro trimestres de aumentos.

El último barómetro elaborado por la Confederación Española de la Pequeña y Mediana Empresa (Cepyme) confirma que la evolución de los costes empresariales “está asfixiando a las pymes” y se ha convertido en “la principal vulnerabilidad” de la situación que atraviesan. De acuerdo con las estimaciones patronales, en el segundo trimestre de 2022 los costes crecieron (24%) a mayor velocidad que las ventas (14%), lo que está agravando el estrechamiento de los márgenes empresariales ya detectado en anteriores informes. En concreto, el aumento es especialmente intenso en los costes derivados de la energía (114%) y los insumos (52%). También han crecido los costes en los bienes intermedios (21%) y e equipo (5,7%).

De acuerdo con el informe, “esta situación hace prever un empeoramiento de la situación de las pymes en otoño, cuando la actividad se ralentice y las empresas se vean obligadas a endeudarse más para hacer frente a los costes, a pesar de que la tasa de endeudamiento ya supera el 100% de su patrimonio neto”. El ratio de endeudamiento, medido como el pasivo total con relación al patrimonio neto, encadena cuatro trimestres consecutivos de aumentos y se sitúa en su nivel más alto desde 2018, 12,7 puntos porcentuales por encima de su valor de hace un año. El informe destaca que es preocupante que este incremento “se esté produciendo antes de que termine de completarse el proceso de desapalancamiento iniciado en 2008”.

Estos 3 artículos nos permiten, bajo la profesionalidad y concreción a las que nos tiene acostumbrados Crédito y Caución, hacernos una idea de aquella denostada frase:

«Quienes somos, de donde venimos, cómo estamos y hacía dón de vamos».

No podemos, ni debemos, eludir la realidad: ¡no estamos bien!.

Lo que no implica que no se pueda hacer nada; ya que, precisamente cuando se atraviesa el desierto, es la ocasión precisa para demostrar cuán maduros somos, cuan madura es una sociedad, cuan madura es una civilización.

Ahora bien, la solución no pasa por medidas transitorias, cortoplacistas y, si se me permite, electoralistas: ¡la solución pasa por disponer e verdaderos líderes cuya estrategia y pensamiento circule por ser «Personas de Estado»; es decir, aquellas personas que, lejos de pensar únicamente en sí mismas y en las personas más próximas a ellas, son capaces de pensar en las consecuencias de sus decisiones a nivel global.

La pregunta adecuada en estas situaciones sería: «¿disponemos de Personas de Estado?».

Debemos tener diáfanamente claro que toda sociedad dispone siempre de Personas de Estado. Ahora bien, la Historia nos demuestra que no siempre esas sociedades han permitido que las Personas de Estado salgan a la luz y puedan actuar en pro de todas las personas.

Es ese punto en el que deberíamos reflexionar quienes formamos parte de las diferentes sociedades que hoy coexisten sobre el Planeta Tierra; porque, de no hacerlo, quizás acabemos arrepintiéndonos de no haberlo hecho.

Crédito y Caución prevé una caída de la inflación de la eurozona a corto plazo. De acuerdo con las previsiones de la aseguradora de crédito, en la segunda mitad de 2022 se producirá una caída gradual de la inflación que se verá acelerada en 2023..

Los niveles de inflación han alcanzado en 2022 niveles récord en la eurozona. Sin embargo, Crédito y Caución prevé que la inflación caerá en el corto plazo. De acuerdo con el estudio publicado por la aseguradora de crédito, la tasa de incremento de los precios se reducirá gradualmente durante la segunda mitad de 2022. Esta tendencia a la baja se acelerará en 2023, que culminará con una inflación ligeramente superior al 2%. “La elevada inflación actual no está aquí para quedarse”, explica el informe.

El argumento central de esta previsión es que es poco probable que se repita una nueva perturbación significativa en los precios de la energía. Aunque Rusia pueden prolongar las turbulencias en los mercados energéticos, las expectativas de la aseguradora pasan por una estabilización gradual de los precios energéticos. Lo mismo ocurre con los alimentos. La presión sobre la oferta derivada de los problemas de producción y suministro en Ucrania está siendo absorbida por el aumento de la producción en países como Estados Unidos, Argentina y Brasil.

De acuerdo con el estudio difundido por la aseguradora, la reapertura de los sectores de servicios reducirá la demanda relativa de bienes, que aumentó la presión sobre la cadena de suministro internacional, eliminando uno de los factores que generó el crecimiento inicial de los precios en 2021. Por otro lado, aunque la globalización se ha ralentizado por la pandemia y las tensiones geopolíticas, seguirá conteniendo los precios al incrementar la competencia y el número de proveedores. Además, otros factores que han mantenido bajos los niveles de inflación en las últimas décadas no han desaparecido. La digitalización aporta transparencia a los precios, el envejecimiento de la población reduce la demanda agregada y las migraciones y la baja participación laboral generan contención salarial.

La reforma de la ley concursal considera tres estados diferentes de insolvencia, dos de los cuales ya existían bajo el paraguas de la regulación anterior.

Estos tres estados se ordenan de forma secuencial y son probabilidad de insolvencia (novedad con esta Ley), insolvencia inminente e insolvencia actual. De este modo, el estado de probabilidad tiene carácter previo al de insolvencia inminente y este, a su vez, al de insolvencia actual.

El nuevo estado de probabilidad de insolvencia.

La Ley 16/2022 considera que existirá probabilidad de insolvencia cuando sea objetivamente previsible que, de no alcanzarse un plan de reestructuración, el deudor no podrá cumplir regularmente sus obligaciones que venzan en los próximos dos años. La clave es anticiparse a los problemas con tiempo suficiente, de tal modo que los responsables de la empresa puedan recurrir a planes de reestructuración para evitar la insolvencia o salir de ella.

¿Qué son los planes de reestructuración?

Estos planes, que sustituyen a los anteriores acuerdos de refinanciación, son uno de los elementos centrales de la reforma concursal. Podrán tener por objeto la modificación de la composición, de las condiciones o de la estructura del activo y del pasivo del deudor, o de sus fondos propios, incluidas las transmisiones de activos, unidades productivas o de la totalidad de la empresa en funcionamiento, así como cualquier cambio operativo necesario, o inclusive una combinación de estos elementos.

La nueva definición de insolvencia inminente.

En cuanto a los otros dos estados de insolvencia, por un lado, la insolvencia actual se producirá cuando el deudor no pueda cumplir regularmente con sus obligaciones exigibles (manteniéndose la definición de antes de la reforma), mientras que la insolvencia inminente se dará cuando el deudor prevea que dentro de los tres meses siguientes no podrá cumplir regular y puntualmente sus obligaciones (en este caso, la Ley 16/2022 ha venido a concretar el plazo de 90 días que anteriormente no se contemplaba).

Estamos entrando en aquella fase en la que las consecuencias previsibles, en el caso de que no se acabe encontrando una solución a los problemas que se viven, el destino tiene muchas probabilidades de acabar siendo catastrófico.

Cuando se alcanza tal estado de ignorancia y estupidez, una de las soluciones plausibles es «adelantar un destino que nos resulte más confortable». Si se hace con el suficiente énfasis; y, apoyado por el número suficiente de personas, acaba siendo muy probable que el empuje ue ello genere acabe siendo la solución al problema que se vive. O, mejor dicho, lo que se está provocando es que sean muchas más mentes y conciencias humanas las que se estén haciendo cargo de la situación; y, como consecuencia, sean muchas más personas las que estén buscando solución a los pequeños problemas que les asisten (los informáticos lo llaman «subrutinas que solución un problema concreto»); el conjunto de los cuales constituyen el problema en su conjunto (los informáticos lo llaman «el programa madre o padre»).

Esta forma de actuar, a priori, puede resultar adecuada. Sin embargo, a ella subyace una realidad a menudo olvidada:«… estamos desbordados, no le vemos solución, necesitamos la colaboración del máximo número posible de personas y tenemos demasiada soberbia para reconocerlo y pedir ayuda … vamos a intentar actuar como siempre: engañémosles, y que sean ell@s quienes acaben encontrando la solución; con un poco de suerte se acabarán olvidando de nuestros enormes errores y … podremos volver a empezar en donde lo dejamos».

Las leyes establecidas hasta antes de la entrada en escena de la Tecnología resultaron bastante estables y continuistas.

Sin embargo, con la llegada de la Tecnología a nuestra vidas, la aceleración de los acontecimientos no ha parado de aumentar; las leyes se quedan obsoletas en cuestión de poco tiempo; y, como consecuencia, ya no sirven para organizar la sociedad en torno a su supervivencia.

En el caso de este artículo, la Ley Concursal está evolucionando a la misma velocidad (o, cuando menos, sus legisladores lo intentan) que evolucionan los casos de insolvencia; pues, con la aceleración de los acontecimientos (como consecuencia de los adelantos tecnológicos, son muchos os sectores, negocios y empresas que no disponen del suficiente tiempo para madurar y hacer rentables sus actividades.

Sin duda alguna, este hecho debe ser tenido en cuenta para evitar que el tropiezo de una insolvencia pueda llegar a ser grave y arrastrar a la sociedad que lo soporta.

Según el Consejo General de los Colegios de Gestores Administrativos de España, 700.000 pymes afrontan problemas de liquidez y 250.000 están en peligro de desaparecer.

De acuerdo con el último Barómetro del Consejo General de los Colegios de Gestores Administrativos de España, el 40% de las pymes han cerrado con pérdidas el primer semestre de 2022. En ese contexto, más de 700.000 pymes “tienen serios problemas de liquidez”, 250.000 están “en serio peligro de desaparecer” y 90.000 se encuentran en quiebra técnica, lo que las sitúa “en situación crítica”. El 90% de los gestores administrativos consideran que la situación va a empeorar en los próximos meses.

Más de 700.000 negocios siguen con serios problemas de liquidez.

Tras la desaparición de 20.000 negocios en agosto, siguen en quiebra técnica más de 90.000.

El 10% de los contratos temporales existentes antes de la reforma laboral se han cancelado sin sustituir ni renovar al trabajador.

El 85% de los empresarios y autónomos con préstamos ICO han contado con trabas de los bancos para ampliar los plazos de amortización recogidos en el Código de Buenas Prácticas.

Así como los dos apuntes resumen:

“Si ampliaba los plazos de mi ICO Covid me declararían dudoso y no me iban a seguir apoyando con nueva financiación”

“En la pirámide invertida de riesgo de los distintos estamentos, abajo del todo encontramos a los autónomos y pequeños empresarios, con un alto riesgo de desaparecer”

Obviamente la noticia desarrolla estos apuntes. Lo que me ha resultado curioso es que, unos segundos antes de recebir esta noticia (por mi profesión estoy inscrito a la Newsletter CyC News), estaba mirando el cielo de la población en la que resido y desde la que actúo profesionalmente. He observado un cielo nublado; como (a la luz de esta noticia) se me antoja nublado el futuro próximo (y, no tan próximo) en nuestra sociedad(quizás, incluso, en nuestra civilización).

Si por algo se caracteriza la compañía CRÉDITO Y CAUCIÓN es por su objetividad en la publicación de datos y noticias.

Teniendo en cuenta una media razonable de 2-3 personas por negocio (seguramente sean más); 700.000 negocios con problemas de liquidez, significa un riesgo de añadir entre 1,4 y 2,1 millones de personas más al paro. Estos números significan aumentar el paro actual del 12,48% en un porcentaje entre 7% y el 11%. Es decir, nos iríamos a una tasa de paro de entre 19% y el 24%.

Y, España no es (ni mucho menos) el único país del planeta que se enfrenta a este tipo de números y porcentajes.

Conclusión: si las cosas van a peor (y, todas las sensaciones llevan a tener muy en cuenta esa posibilidad), en el plazo de tiempo que dure la estanflación a la que nos vamos a enfrentar casi todo el planeta, el #NuevoMundo que nos encontremos allá por el año 2025 tendrá gran parecido al #MundoMedieval europeo, salvo por los avances tecnológicos y científicos.

Niklauss.

Pregúntanos todas tus dudas y solicítanos

Cita gratuita de Consultoría

para protección de tu patrimonio personal (ahorros) al margen de los sistemas financiero y bancario.

Un elevado ratio de endeudamiento supone una fuerte dependencia de la financiación ajena, lo que puede llegar a comprometer la viabilidad de las empresas.

En un contexto en el que los mercados ya descuentan una subida de los tipos de interés por parte del Banco Central Europeo (BCE), en línea con otros bancos centrales, cobra especial relevancia el análisis de impacto sobre el tejido empresarial del probable encarecimiento del dinero. De acuerdo con los datos de Iberinform, la filial de Crédito y Caución, las microempresas constituyen potencialmente el segmento más afectado, al ser el que acumula un mayor nivel de endeudamiento.

El tamaño empresarial es uno de los aspectos que más condicionael acceso a la financiación. Las microempresas son claramente las más endeudadas (70%), muy lejos del ratio medio que presentan las empresas medianas (60%) y grandes (60%). Estos datos se desprenden del estudio del ratio medio de endeudamiento de más de 180.000 empresas españolas, en base a las cuentas anuales de sus tres últimos ejercicios depositadas en el Registro Mercantil.

Ratio medio de endeudamiento por tamaño.

Tamaño

Ratio medio de endeudamiento (%)

Microempresa

70%

Pequeña empresa

62%

Mediana empresa

60%

Gran empresa

60%

De acuerdo con el estudio de Iberinform, las empresas del sector de hostelería son las más endeudadas (73%), seguidas por las del comercio (69%). El ambos casos se trata de sectores muy golpeados por los efectos económicos de la crisis sanitaria. El siguiente sector en la lista es el transporte (68%), muy afectado por la fuerte subida de carburantes. Los menores niveles de endeudamiento se dan en sectores como industrias extractivas (57%) o servicios financieros y seguros (53%).

Ratio medio de endeudamiento por sector de actividad.

Sector

Ratio medio endeudamiento (%)

Hostelería

73%

Comercio

69%

Transporte

68%

Educación

67%

Otros servicios

67%

Comunicaciones

64%

Industria manufacturera

64%

Construcción e inmobiliario

63%

Agricultura, ganadería y pesca

62%

Servicios empresariales

62%

Energía

62%

Sanidad

60%

Industrias extractivas

57%

Servicios financieros y seguros

53%

El análisis por comunidades autónomas muestra los mayores niveles de endeudamiento en Galicia (70%), seguida de Andalucía (69%) y Castilla La-Mancha (69%). Se observa una dependencia menor de la financiación ajena en las empresas domiciliadas en La Rioja (61%), Melilla (58%) o Canarias (57%).

Ratio medio de endeudamiento por comunidad autónoma.

Comunidad autónoma

Ratio medio endeudamiento (%)

Galicia

70%

Andalucía

69%

Castilla-La Mancha

69%

Madrid

68%

Cantabria

67%

Asturias

67%

Extremadura

67%

Murcia

66%

Comunidad Valenciana

65%

Castilla y León

65%

Aragón

65%

País Vasco

64%

Navarra

63%

Cataluña

63%

Baleares

62%

Ceuta

61%

La Rioja

61%

Melilla

58%

Canarias

57%

El ratio de endeudamiento es un indicador que mide el equilibrio entre fuentes ajenas y propias de financiación.Un nivel elevado de este indicador, que se expresa en términos porcentuales, supone una fuerte dependencia de la financiación ajena. En un contexto como el actual, en el que esta se encarece y limita, puede comprometer la viabilidad de las empresas más afectadas por el entorno de inflación elevada y cambios del ciclo económico.

El incremento de precios presiona la liquidez y capacidad de endeudamiento de las empresas en Norteamérica, que refuerzan la gestión del riesgo de crédito como medida para proteger su rentabilidad.

El impacto del significativo incremento de la inflación sobre el tejido productivo de Norteamérica se encuentra en el centro de los resultados del último Barómetro de Prácticas de Pago difundido por Crédito y Caución, que detecta la necesidad de las empresas de Estados Unidos, México y Canadá de tomar medidas para proteger su rentabilidad y viabilidad. Varios factores, como el fuerte aumento de los precios de la energía y la grave inestabilidad causada por los disturbios geopolíticos, han hecho que las tasas de inflación se disparen a un niveles inéditos en décadas, lo que ha generado una creciente preocupación empresarial a nivel global por el aumento del riesgo de que sus clientes B2B incumplan con el pago de sus facturas.

El aumento de los precios supone una importante amenaza para la rentabilidad empresarial y, en el peor de los casos, el peligro de quedar completamente fuera del negocio. El último Barómetro de Prácticas de Pago difundido por Crédito y Caución muestra que las empresas de Norteamérica abordaron este desafío mejorando notablemente su gestión del riesgo de crédito con clientes B2B. El 53% de las empresas de la región -el 61% en México- ha incrementado la frecuencia y regularidad de las comprobaciones crediticias de sus clientes para detectar cualquier señal de advertencia de un posible incremento del riesgo de impago. Las empresas también intentan mejorar sus flujos de caja ofreciendo a los clientes B2B descuentos por el pago anticipado de las facturas. En México y Canadá el tejido productivo está acortado los plazos que ofrece a sus clientes para liquidar los pagos de sus compras a crédito.

Con el aumento de los tipos de interés para combatir la inflación, las empresas de la región están concernidas por mejorar su acceso a la financiación externa en caso de que tuvieran que cubrir los posibles déficits de liquidez debidos al impago de los clientes. Una conclusión clara del Barómetro de Prácticas de Pago es que las empresas de la región han comprendido la importancia de la gestión estratégica del crédito para atravesar el actual contexto de elevada inflación que incide potencialmente sobre el riesgo de impago de sus clientes. En particular, dos de cada cinco empresas reconocen el valor del seguro de crédito como dispositivo de refuerzo de su capacidad de endeudamiento. Esto se debe a la seguridad que ofrece a los bancos el hecho de haber transferido el riesgo de impago de sus clientes B2B a una compañía de seguros de crédito especializada.

«Aunque las presiones inflacionistas son generalizadas en todo el mundo, su fuerte impulso al alza en Norteamérica es el resultado de los efectos indirectos del aumento de los precios de la energía y las materias primas a nivel mundial. Vemos que las empresas de la región se esfuerzan por aliviar dicha presión, que aumenta sus necesidades de liquidez para llevar a cabo sus operaciones comerciales e incrementa sus costes. Para muchas empresas, la gestión estratégica del crédito representa el paso más lógico para proteger sus beneficios y flujos de caja, al tiempo que mitigan el riesgo de crédito de los clientes”, explicó el Director Regional de Atradius en Norteamérica, Gordon Cessford.

La aseguradora de crédito prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023.

Crédito y Caución prevé que el crecimiento del PIB mundial se desacelere hasta el 3,1% en 2022 y el 3,0% en 2023. En comparación sus previsiones de abril, esto supone una revisión a la baja para los próximos años de 0,3 y 0,2 puntos porcentuales, respectivamente. La inflación está superando los máximos de varias décadas, reduciendo los ingresos reales y oscureciendo las perspectivas del gasto de los consumidores. Previsiblemente, la inflación disminuirá en los próximos 18 meses, aunque el proceso está plagado de mucha incertidumbre. Esto, junto con la aceleración del ajuste monetario, está ejerciendo inevitablemente una mayor presión sobre el crecimiento económico en 2022 y 2023.

El informe difundido por la aseguradora de crédito explica que un primer factor para la revisión está en el redimensionamiento de las perturbaciones derivadas de la guerra en Ucrania, que previsiblemente se prolongará más de lo previsto y cuyas sanciones podrían interrumpir gravemente las exportaciones de energía de Rusia. La incierta evolución de la pandemia es un segundo factor a tener en cuenta. Por un lado, China mantiene una política de tolerancia cero que implica cierres a gran escala ante un número reducido de casos, como el confinamiento ya vivido en Shanghái durante dos meses que ha provocado una fuerte alteración de la cadena de valor. Por otro, no pueden descartarse nuevos impactos económicos de la pandemia en Estados Unidos, Reino Unido, Alemania o Francia, donde el número de casos está aumentando de nuevo.

El informe prevé que la demanda de petróleo y gas sufra cierta presión a la baja con la desaceleración económica y la subida de los precios. Sin embargo, dada la inestabilidad del entorno geopolítico, la volatilidad seguirá siendo elevada. La intención de la Unión Europea de sustituir brusca y rápidamente del gas ruso y la aparente voluntad rusa de acelerar este proceso reduciendo el suministro, provocan perturbaciones en el mercado y generan una gran incertidumbre. La Unión Europea tendrá que abastecerse de gas natural licuado (GNL) en otros países, ampliar su capacidad de procesamiento, intensificar el uso de energías renovables y reducir la demanda mediante medidas de eficiencia. Sin embargo, el potencial de sustitución de la oferta de gas ruso es limitado a corto plazo. Una corte del suministro ruso hará subir aún más los precios del gas en el mercado asiático y estadounidense.

La subida de los precios de las materias primas se ha suavizado considerablemente a finales del segundo trimestre de 2022 debido a la ralentización de la actividad económica mundial, que ha reducido la demanda de metales, especialmente en China. A lo largo del horizonte de previsión, Crédito y Caución prevé que los precios de los metales se sitúen entre un 10% y un 15% más altos que en 2021, con una ligera tendencia a la baja en 2023. Los precios de los alimentos ya estaban en alza antes de la guerra en Ucrania, como reflejo de los malos resultados de las cosechas y del encarecimiento de la energía. El impacto de la guerra en el precio de los alimentos solo se disipará gradualmente a medida que se incremente la producción en otros países como Argentina, Brasil y Estados Unidos. El resultado es que los precios en 2022 serán significativamente más altos y el alivio no llegará hasta 2023.

“Lo que esbozamos en nuestras previsiones es un panorama de mayor inflación y menor crecimiento, con los bancos centrales y, en menor medida, los gobiernos, retirando su apoyo pandémico. En comparación con nuestras perspectivas intermedias de abril y especialmente frente a las de enero los riesgos han aumentado”, explica el informe. Estos riesgos, predominantemente geopolíticos, podrían materializarse si la guerra de Ucrania se intensifica o si Rusia corta el suministro de gas a Europa, conduciendo a un escenario alternativo de estanflación.

De acuerdo con los datos que ofrece Insight View, el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

Alrededor de 350 empresas se dedican en España a la elaboración de preparados alimenticios homogeneizados y alimentos dietéticos. Dentro de la industria alimentaria, este segmento está centrado en las necesidades más especiales, desde los alimentos infantiles a los productos dietéticos, las sales sin sodio, los alimentos sin gluten o los preparados para deportistas o diabéticos. De acuerdo con los datos que ofrece el análisis del sector a través de Insight View, el 33% de estas empresas presenta un riesgo máximo o elevado de impago por debajo del 55% que presenta valores bajos o mínimos. El peor comportamiento financiero se registra entre aquellas que han sido fundadas en la última década: los altos riesgos de impago afectan al 53% de las empresas en este segmento. En las firmas entre los 10 y los 25 años de antigüedad este ratio cae hasta el 18% y se sitúa en el 12% entre las de más de 25 años.

El análisis agregado de las cuentas oficiales presentadas por estas empresas muestra la realidad de un sector que trabaja con una elevada dependencia de la financiación ajena, que representa el 72% del total de sus fuentes de financiación, pero con una alta calidad de la deuda, ya que solo el vencimiento del 37% de sus fondos ajenos es a corto plazo. El estudio de las cuentas elaborado con la herramienta Insight View muestra que el segmento trabaja con un margen comercial del 5,3% y unos plazos medios de aprovisionamiento de 76 días.

La distribución por tamaños empresariales muestra una presencia relevante de grandes compañías (3%) y medianas empresas (15%). Solo el 41% son microempresas, un porcentaje que asciende al 82% si añadimos también a las pequeñas. De acuerdo con los datos que ofrece Insight View, Madrid (23%) y Barcelona (22%) son las provincias con más empresas dedicadas a los preparados alimenticios homogeneizados y dietéticos, seguidas de Valencia (5%), Alicante (5%), Málaga (4%) y Murcia (4%).

¿Qué riesgos para el comercio global se derivan de la fragmentación actual de las cadenas de suministro? No te pierdas la tribuna de Crédito y Caución para el Foro de Marcas Renombradas Españolas.

Durante las últimas tres décadas los procesos de fabricación global se han acelerado gracias a los acuerdos comerciales. Las diferencias de costes salariales, la reducción drástica de los costes de transporte y el avance de las tecnologías de la información, que redujeron los costes de las comunicaciones, han dado una escala global a las cadenas de valor. La evolución de la participación de China en la economía mundial es probablemente el efecto más destacado de este cambio. En 1990, Alemania, Estados Unidos y Japón eran los tres nodos centrales que conectaban los flujos comerciales entre continentes. China era un eslabón diminuto con una participación muy baja en las cadenas globales de valor. Sin embargo, en 2019 China no solo había sustituido a Japón como nodo central en Asia sino que había reemplazado a Estados Unidos como el segundo mayor nodo de las cadenas de valor, solo por detrás de Alemania.

Estos procesos explican, en gran medida, las tasas de crecimiento de la economía mundial, la evolución del comercio y los bajos niveles de inflación hasta la pandemia del Covid-19. La situación creada por la emergencia sanitaria ha generado fuertes perturbaciones en estas nuevas cadenas globales que todavía subsisten. Por primera vez desde que se intensificaron los procesos de globalización, hace más de tres décadas, el mundo ha afrontado en los dos últimos años serios problemas de abastecimiento y carestía que han abierto el debate sobre la relocalización.

La pandemia de Covid-19 no llegó a Europa hasta marzo de 2020. En los dos meses previos vivimos el cierre inicial de fábricas en China, que tuvieron un efecto inmediato sobre la producción mundial de bienes manufacturados. Cuando la producción china se recuperó, el cierre de fábricas en Europa y Estados Unidos provocó nuevas perturbaciones en la producción mundial, que no comenzó a recuperarse hasta la segunda mitad de 2020.

Tras este shock inicial de oferta sobrevino una crisis de demanda. El exceso de ahorro de los hogares, los estímulos fiscales y la imposibilidad de consumir determinados servicios desencadenaron un mayor comercio de mercancías, que trastocó la cadena logística mundial. Los costes de envío se dispararon, debido a la mala distribución de los contenedores de transporte, y varios puertos tuvieron problemas para procesar la carga debido a la escasez de estibadores y conductores de camiones. Ya en 2022, la invasión de Ucrania ha exacerbado las perturbaciones, incrementado los precios de las materias primas y distorsionado la cadena de valor europea, especialmente en el sector del automóvil.

Las previsiones de Crédito y Caución apuntan a que las perturbaciones logísticas que vivimos se prolongarán, al menos, hasta 2023. Su resolución será lenta y gradual. Los intensos cambios que hemos vivido en la oferta y la demanda mundial en los dos últimos años han generado un desajuste en la asignación de contenedores a los lugares adecuados. Esto no quedará resuelto, al menos, hasta el año que viene, lo que mantendrá los costes de transporte elevados a corto plazo. Tampoco quedará resuelta a corto plazo la falta de semiconductores. Ciertamente, los datos recientes sugieren que la escasez de chips ha superado su punto álgido, ya que los principales fabricantes de Asia están aumentando la producción. También ayudará que los consumidores han empezado a desviar parte de su consumo de bienes por el de servicios. Por otro lado, la invasión de Ucrania está acelerando algunas tendencias, en especial, la reorientación de Rusia hacia China, India y el Asia Central.

¿Hasta qué punto estamos ante un punto de giro en la globalización? Sin duda, los problemas logísticos que afrontamos están reconfigurando ya las cadenas de valor de muchas empresas pero es necesario matizar el alcance de estos cambios. Sin embargo, a pesar de las dificultades que afrontamos, no es evidente que una conmoción como la de Covid-19 provoque una aceleración de la deslocalización. Las anteriores perturbaciones importantes de la cadena de suministro, como el terremoto de 2011 en Japón, no dieron lugar a la deslocalización como respuesta.

Sin embargo, los importadores redujeron su dependencia de Japón en favor de las economías en desarrollo de bajo coste. Tras la crisis de Covid-19, la deslocalización será una opción viable y probable solo para algunas industrias de alta tecnología, propensas a las presiones proteccionistas. Esto puede incluir bienes esenciales -como los equipos médicos- o bienes estratégicamente importantes desde una perspectiva económica o tecnológica, como la automoción y la electrónica.

Una segunda tendencia será la diversificación de proveedores, para aumentar la solidez y la resistencia ante un shock negativo que afecte a los suministros. Sin embargo, el mantenimiento de proveedores alternativos impone costes adicionales a las empresas, ya que deben invertir en múltiples proveedores para adaptar los insumos y asegurarse de que las piezas y componentes de diferentes fabricantes encajan entre sí. Algunas industrias, como la de fabricación de semiconductores, están muy concentradas en unos pocos países, porque la importante inversión inicial en producción limita el número de proveedores. La diversificación es más probable en las industrias de baja tecnología y bajo coste, como la textil y la confección. Además de las industrias de baja tecnología, la diversificación también ofrece oportunidades en las industrias de servicios de mayor valor añadido.

En cualquier caso, cabe recordar que la pandemia de Covid-19 se produjo en un momento en el que las principales fuerzas motrices de la producción internacional atravesaban ya en un punto de inflexión hacia un mayor proteccionismo comercial que ha estabilizado la globalización. Desde 2008, las exportaciones mundiales como proporción del PIB se han mantenido más o menos constantes. La previsión de los analistas de Crédito y Caución es que esta situación se mantenga.

A lo largo de las últimas décadas, el avance de libre comercio ha sido una de las principales palancas que explica los reducidos niveles de precios que hemos vivido hasta 2021. De hecho, Estados Unidos contempla reducir los aranceles impuestos antes de la pandemia, como un mecanismo más para reducir los niveles de inflación actuales. En el otro lado, es poco probable que China quiera crear una estructura comercial regional que pueda perjudicar su relación comercial con las economías avanzadas: el comercio con Estados Unidos y sus aliados en Europa y Asia sigue representando más del 70% del comercio exterior de China, frente a sólo el 4% con Rusia e India.

Sin duda, las empresas realizarán ligeros ajustes en sus estrategias de producción, por ejemplo, manteniendo mayores inventarios de bienes críticos, como los suministros médicos. También es posible que se produzca una deslocalización limitada, pero esta tendrá más que ver con que los costes laborales en algunos centros de fabricación, sobre todo en China, aumentan a medida que asciende en la cadena de valor. Es decir, se tratará de deslocalizaciones que habrían ocurrido independientemente de los actuales cuellos de botella. Pero los fundamentos económicos que explican la existencia de las cadenas globales de valor siguen siendo válidos, como ya lo fueron durante la crisis financiera de 2008-2009. Por eso, no debemos esperar cambios significativos en las estrategias de producción tras la pandemia de Covid-19 y las invasión de Ucrania ni un gran retroceso en la escala de la globalización. El argumento más importante es que la razón fundamental por la que existen las cadenas globales de valor -la heterogeneidad de los costes laborales- sigue siendo válida.

Con noticias como las presentadas, de tan profundo calado en el «hoyo de la complejidad y de la desesperanza», no es difícil hacer previsiones de cuan difíciles van a ser los años que tenemos por delante.

Lo más probable es que ¡¡¡ya estemos en una Recesión Global (planetaria) mucho mayor de la que, incluso los grandes analistas nos sugieren como hipótesis!!!.

A pesar de que los Medios de Comunicación generalistas ni tan siquiera se atrevan a mencionarlo … sin embargo, a lo que sí se atreven es a «endulzarnos la píldora», cuando lo más inteligente sería hablarnos claro a toda la sociedad.

No lo hacen porque consideran que «no estamos preparados para afrontar tamaño tsunami que se nos viene encima» … ¡¡¡nos tratan como a estúpidos!!!.

Quizás lo seamos; pero, digo yo, si en lugar de ocultarnos continuamente la verdad, nos la contaran tal cual es, ¿no sería más fácil que toda la sociedad se pusiera a trabajr conjuntamente para superar lo antes posible ese tsunami?.

El año nuevo siempre llega acompañado de novedades fiscales. Si bien es cierto que el 2022 no viene cargado de grandes cambios en materias de impuesto, hay que tener en cuenta que en estos momentos hay un comité de expertos elaborando un plan de reforma fiscal en profundidad. Este comité presentará sus conclusiones al Ejecutivo el 28 de febrero de 2022. No obstante, probablemente los cambios que proponga no serán efectivos hasta el 2023.

Te explicamos a continuación las novedades que sí afectan a este año:

Reducción del límite máximo de aportaciones a planes de pensiones.

Hasta el 31 de diciembre de 2021, el límite conjunto de deducciones en IRPF por aportaciones a sistemas de previsión social era la cantidad menor entre 2.000 euros anuales o el 30% máximo de los rendimientos netos de trabajo o actividades económicas que tuviera el contribuyente.

A partir del 1 de enero de 2022 el límite se reduce a 1.500 euros anuales o el 30% de los rendimientos netos de trabajo o actividades económicas.

Cuando se trate de aportaciones a planes de pensiones de empleo, ese límite se podrá incrementar en hasta 8.500 euros anuales siempre que provenga de contribuciones empresariales o de aportaciones del trabajador al mismo producto de previsión social por importe igual o inferior a la contribución del empleador.

En cuanto a las aportaciones a favor del cónyuge y de minusválidos no ha habido cambios. Continua, para el 2022 en 1.000 euros al año. Tampoco se ha dado ningún cambio en los límites para las aportaciones y deducciones a planes de pensiones constituidos a favor de personas con minusvalías que está en 24.250 euros.

Exención de tributación de ayudas del volcán.

No se integrarán en la base imponible de IRPF ni en Sociedades las ayudas públicas que se hayan recibido para reparar los daños de la erupción volcánica de la isla de La Palma.

Nuevos valores de referencia en la transmisión de inmuebles.

Una de las principales novedades para el 2022 la trae la ley de medidas de prevención y lucha contra el fraude fiscal. Se trata del nuevo valor de referencia emitido por el catastro que servirá para determinar la base imponible de impuestos tan conocidos como el Impuesto de transmisiones patrimoniales (ITP) o Impuesto de sucesiones y Donaciones (ISyD).

La conclusión es que, a la hora de comprar, heredar o recibir en donación una vivienda, el contribuyente no pagará impuestos por lo que cueste sino por el valor que ha sido obtenido por la Dirección General del Catastro. Se trata de un valor objetivo que nada tiene que ver con la realidad que pueda tener el inmueble en esos momentos, como puede ser el estado de conservación, la presencia de okupas o reformas integrales que mejoren el precio.

Si el contribuyente se encontrara en una de estas circunstancias, podría impugnar el valor de referencia mediante la solicitud de rectificación de la autoliquidación probando y demostrando que dicho valor de referencia nada tiene que ver con el valor real del inmueble. Para ello podrá valerse de cualquier medio de prueba admitido en derecho.

Nuevo epígrafe para periodistas.

Para darse de alta en una actividad, es necesario escoger una de las categorías de profesiones que hay en la Clasificación Nacional de Actividades Económicas de España (CNAE). El problema para algunos profesionales es que muchas de las actividades no están recogidas en ese listado y se ven obligados a elegir una categoría similar.

A partir del 1 de enero, los periodistas estarán encuadrados en el grupo 863, en la agrupación 86 de la sección segunda de las Tarifas del Impuesto sobre Actividades Económicas.

Reducción de la bonificación aplicable a las entidades dedicadas al arrendamiento de viviendas en el Impuesto de Sociedades.

Se minora del 85% al 40% la reducción aplicable a las rentas derivadas del arrendamiento de vivienda obtenidas por sociedades que tengan como actividad económica principal el arrendamiento de viviendas situadas en territorio español y que tributen de acuerdo con el régimen especial de las entidades dedicadas al arrendamiento de vivienda (“EDAV”). El tipo mínimo efectivo de estas entidades EDAV será del 15% por las rentas que tengan acceso a la bonificación.

Prórroga de los límites excluyentes del método de estimación objetiva.

Para el ejercicio 2022 se vuelve a prorrogar los límites cuantitativos que se vienen aplicando en ejercicios anteriores y que delimitan el ámbito de aplicación de método de estimación objetiva para las actividades económica. Por tanto, las magnitudes excluyentes son para el ejercicio 2022 las siguientes:

Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario no podrán superar 125.000 euros.

Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

Interés legal del dinero e Interés de demora.

El interés legal del dinero se situará en el 3%. Exactamente igual que el tipo que se aplicaba el año pasado. El interés de demora, que es aquél que se aplica cuando no se paga a tiempo, se mantiene al 3,75%.

Un reciente reporte ha sido dado a conocer por el Consejo Mundial del Oro sobre los depósitos y flujos globales de los fondos de inversión cuyo respaldo es el oro. La información revela que Estados Unidos encabeza la lista de los países que más reservas poseen de este metal precioso. Le siguen Alemania, Italia, Francia y Rusia.

En enero de 2019, la entidad informó que la tenencia de oro por parte de los bancos centrales llegó a su más alto nivel en 5 décadas, y resaltó que durante 2018 sumaron a las reservas cerca de 651 toneladas de oro, lo que significa un aumento del 74% respecto a 2017.

1. Estados Unidos.

De acuerdo al reporte, el país norteamericano es propietario de las mayores reservas de oro del planeta. Son 8.407 toneladas las que posee, lo que representa el 75% de sus reservas internacionales.

2. Alemania.

Los alemanes en la actualidad son los dueños de 3.483 toneladas de oro, cantidad que representa más del 70% de sus reservas extranjeras. El Banco Central de Alemania se encuentra repatriando alrededor de 600 toneladas de oro en poder del Sistema de la Reserva Federal estadounidense y el Banco de Francia. Un proceso que planea concluir en 2020.

3. Italia.

Arcas con 2.534 toneladas de oro, ubican a Italia en el tercer puesto en el ‘ranking’. La cuantía representa aproximadamente el 70% de las reservas extranjeras del país. El oro, según la política económica de esta nación, constituye la inversión más segura en épocas de crisis económicas y una garantía que protege de la volatilidad del dólar estadounidense.

4. Francia.

La República Francesa, por su parte, cuenta con 2.518 toneladas del metal precioso, cifra que representa alrededor del 60% del total de sus reservas extranjeras.

5. Rusia.

La nación más extensa del planeta ha cuadruplicado en casi diez años su tonelaje de lingotes de oro, logrando llegar a su nivel más alto desde el año 2000: cerca de un 20% de las reservas mundiales.

En 2017 Rusia desplazó a China del listado de los 5 mayores poseedores de oro, lo que convirtió a este país en el principal comprador global, con 2.149 toneladas almacenadas.

Cuando los Estados, alentados por sus Bancos Centrles, hacen acopio masivo de Metales Preciosos y, más exactamente, de Oro, debemos tener la iniciativa de pensar que algún proceso de crisis dura se acerca. Más, si cabe, cuando el acopio es de tipo masivo. Si, además, está amparado por la la vuelta al Patrón Oro (como bien se rumorea en los círculos financieros), lo más lógico y coherente es pensar que un cambio drástico de la economía global se acerca. De hecho, viendo lo disparatado de la evolución de los Mercados Bursátiles (especialmente USA y Alemania) hacia unas sobre-valoraciones sin amparo en el incremento de riqueza producida (PIB), lo que parece avecinarse es una «Gran Tormenta Financiera», junto a una «Tormenta Social» de difícil comparación a cualquier momento histórico vivido por la Humanidad.

En estos momentos y, ante la perspectiva de los acontecimientos del pasado reciente (#Covid19, #CrisisCovid19) proyectados hacia el más inmediato futuro (año 2021 y siguientes), el mejor consejo que podemos darles es confirmarles que la mejor diversificación debe hacerse sobre un bien sólido, duradero y estable: estamos hablando de ahorrar invirtiendo en Oro, Plata y Metales Preciosos FÍSICOS.

Les animo a consultar el partner AUVESTA en https://auvesta.es/ y solicitarnos ayuda, asesoría y gestión en el siguiente breve cuestionario.