Masa monetaria y dinero ¿qué son M0, M1, M2, M3 y M4?

Fuente: https://blogs.imf-formacion.com/blog/mba/masa-monetaria-dinero/

M0

Es el dinero que circula en la economía, es decir el «dinero legal» o la base monetaria. MO es la cantidad de billetes y monedas en manos de los ciudadanos, además del dinero que los bancos tienen en sus cajas y depositado con el banco central, es decir dinero efectivo o líquido.

MO = Billetes y monedas emitidos por los bancos centrales

M1

Es el dinero que circula en la economía, incluyendo M0 sumando los depósitos corrientes de los ciudadanos y empresas y que son transferibles mediante cheques y cuentas corrientes, este es el dinero más líquido.

Al realizar una transferencia, pagar con una tarjeta de débito o domiciliar un pago, estamos haciendo uso de este tipo de dinero.

M1 = Efectivo en manos del público + Depósitos a la vista.

M2

Incluye M1 sumándole los depósitos existentes a corto plazo que los ciudadanos tienen en el sistema financiero.

M2 = M1 + Depósitos disponibles con preaviso hasta tres meses + Depósitos a plazo hasta dos años

M3

Incluye M2 y sumando todos los depósitos, incluyendo los depósitos bancarios a más largo plazo.

M3 = M2 + Cesiones temporales + Participaciones en fondos del mercado monetario e instrumentos del mercado monetario + Valores bancarios distintos de acciones emitidos hasta dos años

M4

Incluye M3 más las emisiones de bonos, letras y pagarés

M4 = M3+ Bonos, Letras del Tesoro y Pagarés

M1, M2, M3 y M4 son conceptos que suman al dinero legal el dinero bancario.

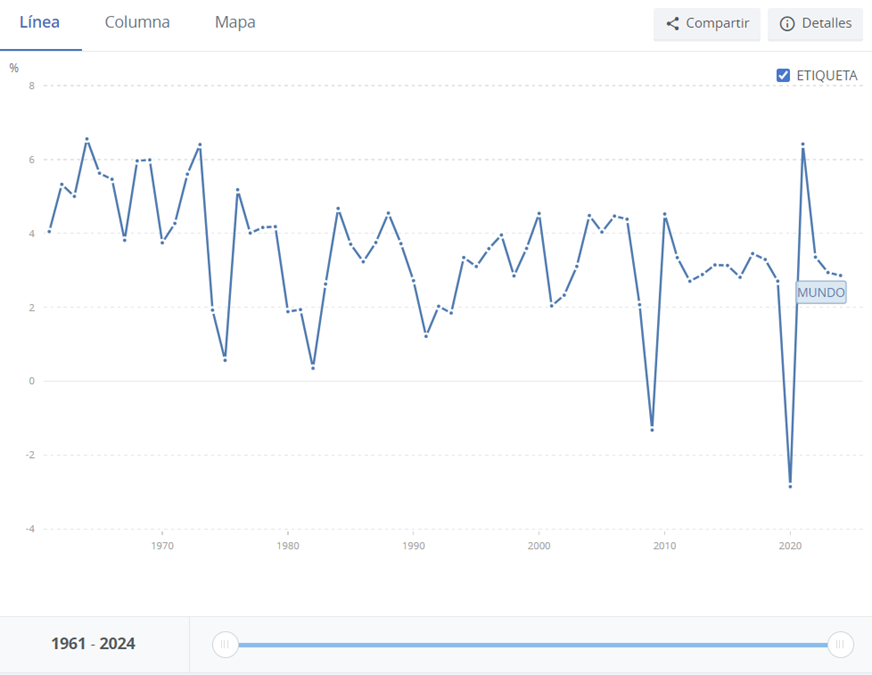

Crecimiento del PIB Mundial (% anual).

(Fuente: https://datos.bancomundial.org/indicador/NY.GDP.MKTP.KD.ZG)

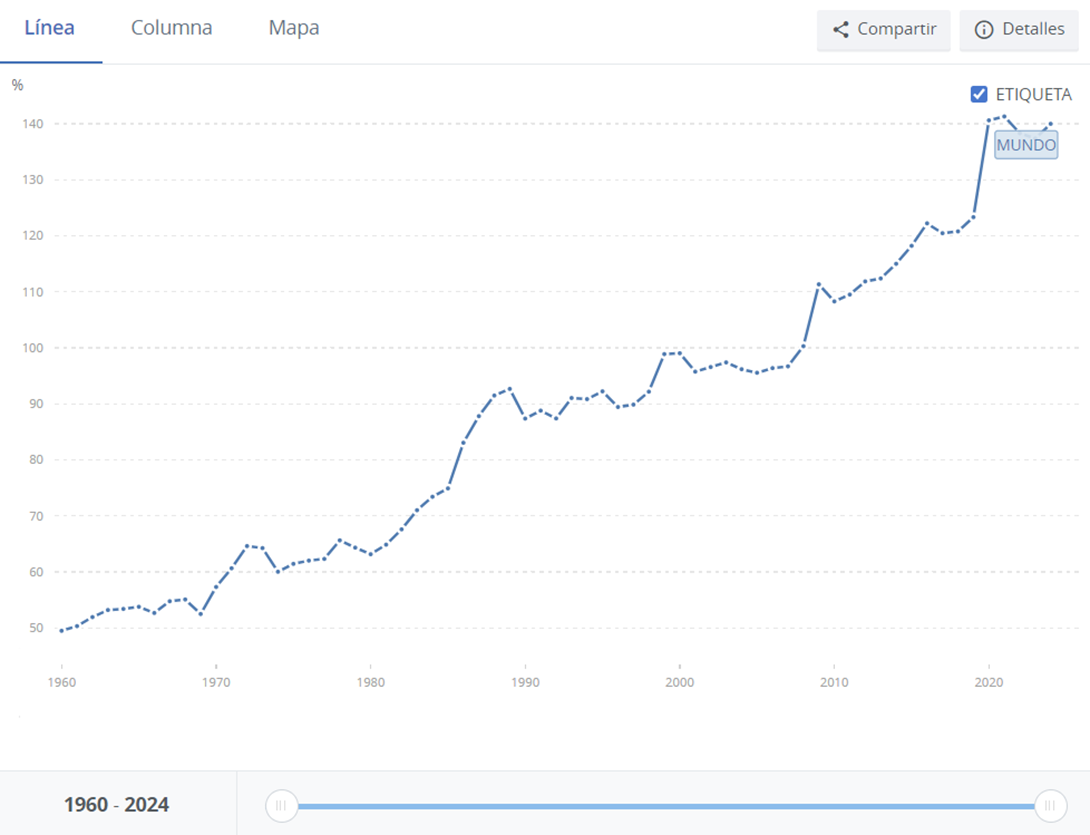

Crecimiento de la Masa Monetaria Mundial (% del PIB).

(Fuente: https://datos.bancomundial.org/indicador/FM.LBL.BMNY.GD.ZS)

NOTA: este gráfico sólo contempla el crecimiento de Bonos, Letras del Tesoro y Pagarés; es decir la Deuda Global emitida por todos los gobiernos de todos los países del mundo.

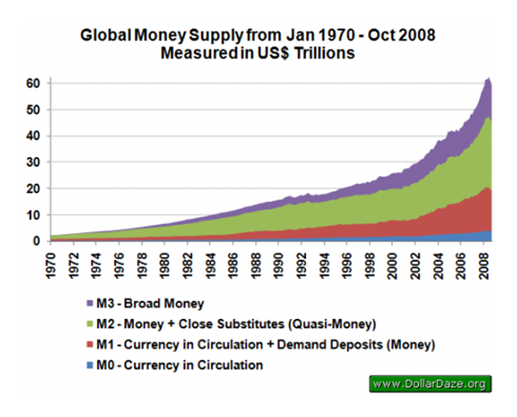

Crecimiento de la Masa Monetaria Mundial (% del PIB) disgregada por M1, M2, M3, M4.

(Fuente: https://www.elblogsalmon.com/conceptos-de-economia/que-es-el-dinero-la-m0-m1-m2-m3-y-m4)

NOTA: en el gráfico debe considerarse

M0 en el gráfico = M1 en las definiciones de inicio de este artículo.

M1 en el gráfico = M2 en las definiciones de inicio de este artículo.

M2 en el gráfico = M3 en las definiciones de inicio de este artículo.

M3 en el gráfico = M4 en las definiciones de inicio de este artículo.

Papel de EL NUEVO SISTEMA FINANCIERO – Quantum Financial System (Sistema Financiero Cuántico).

(Véase Fuente en este mismo sitio web: https://catseguros.net/2023/06/21/metalespreciosos-el-nuevo-sistema-financiero-quantum-financial-system-sistema-financiero-cuantico-swift-qfs-oro-plata-platino-paladio-noticias/).

El nuevo sistema financiero que está “en vuelo de aproximación y entrará en contacto con la pista de aterrizaje” el próximo mes de Octubre de 2025 deberá ser capaz de compensar el descerebrado desequilibrio que existe entre el Crecimiento del PIB Mundial y el Crecimiento de la Masa Monetaria Mundial.

Para tener una correcta visión de ese desequilibrio deberíamos superponer adecuadamente los gráficos del Crecimiento del PIB Mundial y el Crecimiento de la Masa Monetaria Mundial disgregada por M1, M2, M3, M4; algo no fácil de hacer correctamente y de lo que se carece de datos reales por la opacidad que se pretende ocultar a gran público.

No obstante, podemos hacer como harían los niños “al responder a papá” diciéndonos “… papá, eres un poco tonto, es muy fácil … pongo un gráfico al lado del otro y ya se ve que ¡algo anda muy mal!”:

| |

El Nuevo Sistema Finaciero va a estar basado en el valor que tengan los dos únicos bienes físicos que, a lo largo de toda la historia, han representado el valor de la riqueza realmente disponible: el Oro y la Plata. Oro para medir “la riqueza de los ricos” y Plata para medir “la riqueza del resto”.

Gráficos de los precios del Oro y la Plata en Dólares USA:

Oro

(Fuente: https://www.lbma.org.uk/prices-and-data/precious-metal-prices#/)

Plata

(Fuente: https://www.lbma.org.uk/prices-and-data/precious-metal-prices#/)

Si ahora comparamos los tres últimos gráficos visto tendremos un poco más claro lo que ha estado pasando:

|  |

El Oro, medida del valor de la riqueza de los ricos, ha evolucionado primero; intentando dibujar una tendencia similar a la del Crecimiento de la Masa Monetaria Mundial disgregada por M1, M2, M3, M4.

Es el valor global del Oro total disponible en el mundo el que deberá equilibrar esta balanza. O lo que es lo mismo, el valor que deberá alcanzar el total de Oro disponible es el mundo es 60.000.000.000.000 $ (USA).

La gran pregunta: ¿Cuánto Oro total hay disponible en el mundo?

La Plata, medida del valor de la riqueza del resto, como “hermana menor del Oro que intenta copiarle cuando éste estabiliza su comportamiento”, ¡lleva retraso en copiar esa tendencia!:

|  |

Pero … ¡no lo dudemos!, la hermana pequeña Plata terminará por copiar a su hermano mayor el Oro.

¿Verdad que el gráfico de precios de la plata tiene el aspecto muy claro de una “taza y su asa”?

Pues bien, esta figura es clásica (históricamente hablando) para indicarnos lo que se avecina: en cuanto los precio de la plata rompan ese máximo que igual “el filo de la taza con su asa”, actualmente entorno a los 41 $ por Onza Troy, será cuando el sistema financiero que hemos conocido desde la 2ª Gran Guerra hasta hoy se derrumbará para dar paso al Nuevo Sistema Financiero Cuántico.

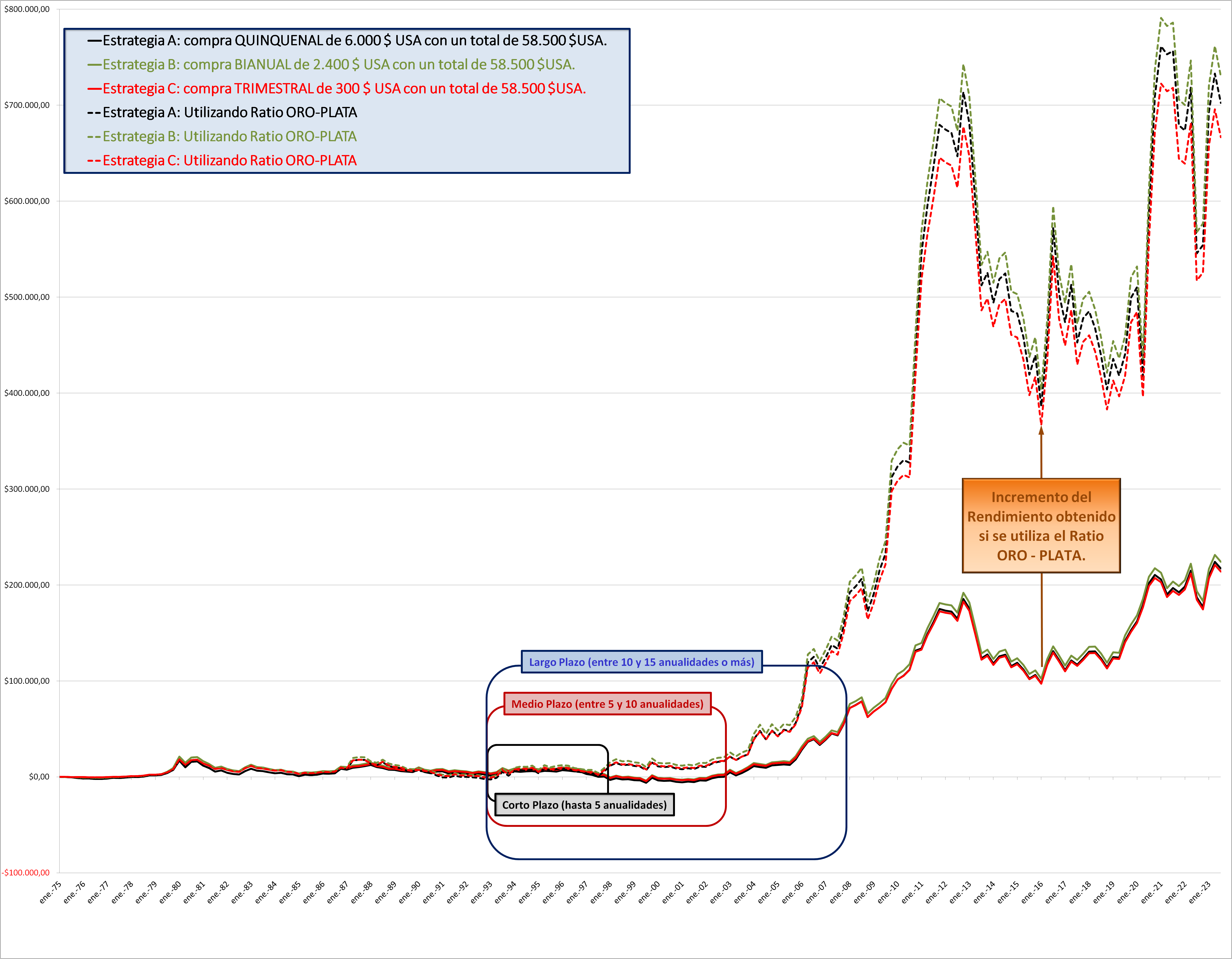

Ratio Oro / Plata (Ratio Au/Ag).

En la última década los valores de esta ratio los tenemos representados en el siguiente gráfico:

(Fuente: https://stonexbullion.com/es/graficos/ratio-oro-plata/)

Es decir, la Ratio Au/Ag se está moviendo en torno al valor 80 aproximadamente.

¿Cuánto oro hay en el mundo?

Respuesta difícil de dar por dos detalles:

- Las reservas de la Instituciones (gobiernos, bancos centrales, fondos de inversión globales, coronas reales, etc) son, por lo general, considerablemente opacas.

- Las reservas de La Tierra pendientes de ser extraídas se conocen sólo en parte, en función de la tecnología de localización y extracción actuales.

En estas condiciones, nos vamos a apoyar en la siguiente fuente que considero bastante fiable.

(Fuente: https://www.visualcapitalist.com/sp/chart-how-much-gold-is-in-the-world/)

Con estos datos “en la mano” haremos los siguientes cálculos.

“Existencias totales de oro en el mundo” = 201.296 tm + 53.000 tm = 254.296 tm = 254.296.000.000 gr

Dado que las valoraciones de los metales preciosos se dan en función de 1 Onza Troy (ozt), necesitamos saber a cuántos gramos equivale:

1 ozt = 31.1034768 gr

En consecuencia, las “Existencias totales de oro en el mundo” expresadas en ozt son:

8.175.806.249 ozt

El precio hoy (22/Sep/2025 – 09:30 CEST) de la ozt de oro es de 3.687,08 $ (USA).

Por tanto, el valor de las “Existencias totales de oro en el mundo” expresado en $ (USA) es:

(8.175.806.249 ozt) x (3.687,08 $) = 30.144.851.000.000 $ (USA)

Recordemos lo que hemos visto en el apartado [Gráficos de los precios del Oro y la Plata en Dólares USA]:

“… el valor que deberá alcanzar el total de Oro disponible es el mundo es 60.000.000.000.000 $ (USA)”.

Si comparamos estas dos cifras es, relativamente fácil, el precio que debería tener hoy 1 ozt de oro:

= 1,99

Es decir, el precio de 1 ozt de oro hoy debería ser:

Precio hipótesis de 1 ozt de oro hoy = 3.687,08 $ (USA) x 1,99 = 7.399,726 $ (USA)

El precio hoy (22/Sep/2025 – 09:30 CEST) de la ozt de oro es de 3.687,08 $ (USA).

Ahora recordemos que el Ratio Au/Ag se está moviendo en torno al valor 80, porque esto va a darnos el valor que debería tener 1 ozt Plata:

Precio hipótesis de 1 ozt de oro hoy = 7.399,726 $ (USA) / 80 = 89,498 $ (USA)

El precio de 1 ozt de Plata hoy (22/Sep/2025 – 09:30 CEST) es de 43,48 $ USA).

Podríamos decir que, para ambos metales, en estos momentos tenemos unos valores en la mitad de lo que les debería corresponder.

OBSERVACIÓN IMPORTANTE: estos son los precios que deberían tener Oro y Plata con el estado actual de devaluación del $ (USA).

Devaluación del dólar USA desde 1971 y su influencia en los próximos años.

Según los análisis más populares en el mundo financiero, la devaluación del dólar USA ha sido del 98% desde 1971.

Haciendo un cálculo “grosero contra la fórmula del interés compuesto” podríamos concluir que la devaluación del dólar USA ha sido del –1,81 puntos porcentuales anuales. Repito, es un cálculo “grosero contra la fórmula del interés compuesto”; pero, nos da una idea clara de lo que está sucediendo: en 1-2 años el dólar USA (y, con él, todas las monedas que conocemos) dejará de tener valor.

EN CONCLUSIÓN:

Que los gráficos del Oro y la Plata estén dibujando en los últimos años una pendiente creciente exponencial, especialmente desde que se consideró finalizada la pandemia Covid19, es una consecuencia absolutamente lógica; ya que estamos “midiendo el valor” de estos metales con “una vara de medida” cuya validez se aproxima a “la nada (= cero)” de forma también exponencialmente acelerada.

Por lo tanto, si hoy (22/Sep/2025 09:00 CEST) deberíamos estar viendo los precios de Oro y Plata en el doble de lo que estamos viendo; podemos esperar que, mientras sigamos midiendo sus respectivos valores en dólares USA podemos esperar que sus precios sigan disparándose exponencialmente al alza … ¡hoy deberían ser el doble de lo que observamos, los próximos años deberían ser el triple, el cuádruple, el quíntuple, …!.

Artículo redactado por Niklauss para CatSeguros.net.

|

| CAT & AUM Capax Ambulat Tut – Aurum Unit Mundis. (Capaz de caminar y proteger – El oro une a los mundos) | #CatSeguros / #CatNews / #CatFiles Seguros-Noticias-Archivos-La verdad nos hará libres #Investigación #Analisis #Homelessness |

Si desea una consulta personalizada, reserve cita online vía Zoom en el siguiente enlace: https://calendly.com/lnc19640802/30min