Hernández de Cos se ha contagiado de la obsesión por lo grande, como si lo grande fuera mejor que lo pequeño. Es cuando ha aprovechado que el Sabadell y BBVA han roto la negociación, para ‘sugerir’ el romance.

Antes de responder a la pregunta, le sugiero, querid@ lector@, que dedique un pequeño espacio de su tiempo a la lectura de las siguientes noticias:

Ahora que ya ha ojeado estas 6 noticias (cuando menos, o bien, eso espero), le vuelvo a hacer la pregunta de mi titular de este artículo: ¿ESTÁ TODO RELACIONADO?.

Creo que la respuesta rebosa en evidencia. Sin embargo, considero (es mi opinión particular) que la «Carta al Director» de Jaime Fomperosa (6ª de ls noticias previas) encierra, en sí misma, la respuesta a esa pregunta (y, con la que yo coincido). Se la reescribo para que esta vez la relea en detalle:

Sr. Director:

Hablemos claro y castellano para entendernos, si no nos engañaremos a nosotros mismos. Desde la venida de Cristo, nunca ha existido una situación de inmoralidad y corrupción en Occidente como la que estamos padeciendo, ha rebasado la Copa de la Ira Divina. Además hay que añadir la gravísima crisis de la Iglesia Católica desde hace ya mucho tiempo, mundanizada y desacralizada en muchos lugares, una Iglesia irreconocible a la que había en mi niñez y juventud.

Esta situación sólo tiene un remedio: Que la Iglesia Católica reconozca que esta pandemia es fruto de nuestro pecado y convoque jornadas a escala mundial de conversión y oración pidiendo a Dios que nos perdone nuestros pecados, origen de esta purificación que estamos padeciendo; solo así, Dios que es Padre clemente y misericordioso eliminará esta pandemia, si no continuará ¿Hasta cuando? De nosotros depende, conversión o muerte.

Al margen de sus creencias religiosas (o no), y de las mías (también dispongo de ese derecho, pues, como Ud, yo soy un Ser Humano), considero que está muy clara la respuesta a la pregunta inicial (¿ESTÁ TODO RELACIONADO?): naturalmente que está todo relacionado; es precisamente por esa relación (profunda e intrínseca) que están sucediendo todos los acontecimientos que, en estos tiempos (año 2020), están sucediendo; especialmente, la controversia bidireccional de las «NOTICIAS «CIERTAS» frente a las «NOTICIAS «FALSAS» y viceversa («TRUE NEWS» versus «FAKE NEWS», anda vice versa»).

Existe una máxima en La Vida de los acontecimientos: «cuando La Verdad y La Mentira se enfrentan y se intercambian sus nombres, es una prueba irrefutable de que la Gran Batalla se está dando «entre bambalinas»; motivo por el cual Ud y yo tenemos la sensación de no saber a cuál de ellas nos «estamos agarrando como a clavo ardiendo».Es la Dualidad Humana, el Yin y el Yan, el Bien y el Mal: de cada uno de nosotr@s depende la decisión de a cuál de ellas nos agarremos.

Ha llegado el día. Caixabank y Bankia sellarán este jueves su fusión, tras el acuerdo alcanzado entre sus máximos accionistas: Fundación La Caixa, presidida por Isidro Fainé, y el Estado, representado por la ministra de Economía, Nadia Calviño. La reunión de hoy entre los consejos de ambas entidades abre la puerta al banco más grande de España, con activos por importe de 650.000 millones de euros, unas 6.600 sucursales y una plantilla conjunta superior a los 51.000 empleados. Pero aún quedan algunos trámites pendientes, como la autorización de las autoridades supervisoras y la convocatoria de las juntas generales de accionistas para la aprobación definitiva.

La creación (o… generación) de enormes conglomerados bancarios o corporaciones financieras puede ser observado, a mi modo de ver, de dos formas contrapuestas:

Desde el punto de vista de quien lo observa de forma negativa, la «aparición» de estas corporaciones financieras internacionales induce a pensar que el futuro que nos espera es aquel en el que las personas, pequeñas y medianas empresas y emprendedores estarán «subyugados» a la observancia continua y decisiones subjetivas en la concesión de financiación para el desarrollo de sus proyectos. En definitiva el típico «dependo de ell@s y sus decisiones para seguir adelante o convertirme en cordero que viva de las limosnas estatales (renta mínima vital, renta básica, subvenciones, …).

Desde el punto de vista de quien lo observa de forma positiva, estas corporaciones financieras serán garantes de aquel control financiero que evite el uso inadecuado del dinero y de las financiaciones. Por lo tanto, se reduciría la delincuencia y el terrorismo, al desaparecer el dinero en efectivo; ya que la creación de estas corporaciones financieras llevan de «acompañante» la instalación de las monedas digitales. Dicho de otra forma, toda transacción quedará bajo control.

… desde el punto de vista pragmático, el Mundo ha cambiado de forma radical; y, para ello, sólo ha necesitado de 6 meses de la acción forzada y coordinada a la que llevado la COVID-19. (Recordemos que estaba prevista la introducción de todo este nuevo sistema en el primer quinquenio de la década 2020 – 2030) por lo que cabe hacerse la pregunta siguiente:

¿Realmente ha sido casual la incursión de la COVID-19; o bien, ha sido premeditada? …

16/Sep/2020 – Hay que salvar a Pepe Sevilla (56) y a Juan Antonio Alcaraz (59). Y el primero es consejero delegado. Ambos deben ser ‘primus inter pares’. Por otra parte, no parece que Jordi Gual vaya a ser nombrado vicepresidente.

El jueves 17 conoceremos los nombres de los consejeros del nuevo Caixabank-Bankia. Algo es algo. Ojo, a partir de ahí habrá que diseñar el equipo directivo, pero el listado de vocales ya ofrecerá pistas.

En cualquier caso, lo más importante sigue siendo el reparto de funciones entre el presidente ejecutivo, José Ignacio Goirigolzarri (66 años de edad), y el consejero delegado, Gonzalo Gortázar (55). ¿Sistema alemán (Vorstand/Aufsichtsrat) con un consejo que marca la estrategia, a su vez vigilado por el Consejo de Vigilancia, sindicatos incluidos, y un CEO que manda todo en el día a día pero que puede ser echado a la calle por el presidente sin mayores explicaciones? Demasiado complejo para España.

Se ha analizado la figura de los consejeros ejecutivos, pero no casa con la cultura de Caixabank.

¿Reparto a priori de funciones entre presidente y CEO? Es el sistema Atresmedia, con un José Creuheras que manda, y mucho, dirigiendo el Consejo, moderando socios y dictaminando los pasos estratégicos y un Silvio González que no toma las grandes decisiones pero que lidera el día a día de los dos canales de TV, Onda Cero, etc.

Y a todo esto añadan, como adelantara Hispanidad, que Goiri se ha negado a aceptar una Presidencia con plazo de caducidad, por ejemplo, para dentro 3,5 años, en que cumplirá los 70. Será presidente ejecutivo o no será. O sea, que la división de funciones entre Goiri y Gortázar debe hacerse… ya mismo. A fin de cuentas, el presidente de la resultante preside hasta ahora un banco tres veces menor que su cónyuge. Pasar de dirigir un 25% a dirigir un 100% exige que Bankia sea generosa con Caixabank. Y no sólo en el nombre futuro o en la sede.

¿Tiene encaje una vicepresidencia para Jordi Gual? No parece.

Más incógnitas. ¿Qué hacemos con el consejero delegado de Bankia, Pepe Sevilla, y con el director general de banca al por menor de Caixabank, Juan Antonio Alcaraz? El uno es CEO, y ha llevado la red de Bankia bastante bien. Además, ¿de qué se apea, del cargo de consejero o del de ‘delegado’?.

En este sentido, también se ha propuesto el sistema de consejeros ejecutivos, que Goiri conociera en el BBV, cuando surgieron los Luzón, Sáenz, Corcóstegui, etc, como vocales a la par que directivos. Pero esto no encaja en la cultura Caixabank.

Y Juan Antonio Alcaraz, el hombre de la red de Caixabank, la más bruñida de toda la banca española, que ha creado un modelo, también debe ser, como Sevilla, un ‘primus interpares’. ¿Con qué cargo?

El Consejo del banco resultante se anunciará el jueves 17. El organigrama de directivos tendrá que esperar.

Jordi Gual, presidente de Caixabank, podría ser vicepresidente pero parece que saldrá del Consejo de Administración. Recuerden que, en representación de Caixabank, Gual está en el Consejo de Telefónica. ¿Y entrar en el consejo de Naturgy, dado que en su momento fue consejero de otra energética, Repsol?

Pero no se pierdan. Lo más importante de todo sigue siendo dibujar correctamente el reparto de funciones entre Goiri y Gortázar. Y ya es hora de tomar una decisión al respecto.

… Lo comentábamos en 3 artículos anteriores, a la vuelta de las «vacaciones de este Veranos del 2020: estaba cantado que los rumores no lo eran, sino que eran cerezas. Los Bancos Centrales de todo el planeta llevan clamando por la reducción de entidades bancarias a nivel global …

Los motivos (el «¿por qué? y el ¿para qué?) debemos buscarlos en el Reseteo Financiero Global (con su consiguiente redención de deudas históricas gubernamentaleS, empresariales y gubernamentales), en la instalación de La Agenda GESARA y en el establecimiento del NUEVO ORDEN MUNDIAL.

… A pesar de todo, quizás debamos ver en todo ello una luz a la esperanza; pues, convertirnos en «UN ÚNICO PUEBLO con las diferentes etnias y culturas reconocidas», probablemente sea el último gran paso de la Humanidad ara dar el salto definitivo de la Conquista del Espacio y comportarnos como hermanos en lugar de como enemigos …

Uno de los argumentos más determinantes a la hora de establecer la conveniencia o no de una fusión bancaria es el sentido industrial de la operación. Es el argumento que más ha utilizado José Ignacio Goirigolzarri a lo largo de estos años: si tiene sentido industrial, adelante. Si no lo tiene, carpetazo.

La fusión Caixabank-Bankia no lo tiene, al menos en Madrid, Valencia, Baleares y Canarias, donde las dos entidades suman un total de 2.419 sucursales y 16.800 empleados, de los que la mayor parte -unos 14.100- trabajan en esa red comercial.

Si lo primero que se mira tras una fusión es la duplicidad de sucursales, está claro que el ajuste inicial comenzará en esas cuatro regiones. En Madrid, Caixabank y Bankia suman 1.050 oficinas y unos 6.300 empleados de red, de los que un porcentaje muy elevado está en Madrid capital.

Valencia es otra región donde el ajuste inicial será importante. Hablamos de algo más de 740 oficinas y unos 4.300 empleados. Recuerden que Caja Madrid se fusionó con Bancaja, la tercera caja de ahorros de España, y Caixabank se hizo con Banco de Valencia, en su momento, el séptimo banco por capitalización bursátil.

La posición de la entidad resultante de la fusión será muy similar en Baleares y en Canarias y será cercana al monopolio. En este último archipiélago, Caixabank se quedó con la antigua CajaCanarias, con sede en Tenerife -llegó a ser la entidad financiera más importante de las islas- cuando absorbió Banca Cívica en 2010. No confundir con Caja de Canarias, con sede en Las Palmas de Gran Canaria y una gran implantación en Lanzarote y Fuerteventura, y que pasó a formar parte de Bankia. Entre los dos bancos suman unas 320 sucursales y unos 1.800 empleados.

¿Y en Baleares? La entidad que preside Goirigolzarri está muy presente gracias a Sa Nostra (Caja de Ahorros y Monte de Piedad de las Baleares), que en 2010 pasó a formar parte de BMN, que culminó su integración en Bankia en 2018. Caixabank-Bankia tendrá en Baleares algo menos de 300 oficinas y unos 1.600 empleados.

En definitiva, el sentido industrial de la unión de estos dos bancos brilla por su ausencia, al menos en Madrid, Valencia, Canarias y Baleares. El ajuste será mayor en esas regiones.

… Nos falta coherencia; sin duda ese es uno de los problemas de la sociedad actual … junto al miedo a proclamar las cosas tal y como se manifiestan según los hechos …

¿Por qué hago esa afirmación?. Es fácil responder: al parecer, en ningún medio masivo de comunicación se tienen las agallas para llamar a las cosas por su nombre.

Sí es verdad que en algunos medios, como es el caso del diario digital de este artículo, hacen todo lo posible por dejar entrever la realidad de la situación. Sin embargo, parece algo así «como si los periodistas que redactan los artículos, así como, los directores que autorizan su edición, tuvieran miedo de las consecuencias de aquello que publican».

Y, la verdad, es que no es para menos; pues, aquel que se atreve a ser coherente y afrontar la honestidad (ya no sólo como uno de los principios olvidados por la sociedad en su conjunto, sino como el aliciente para seguir adelante en la búsqueda de la verdad), corre el riesgo no sólo de «perder aquel prestigio que haya sido capaz de alcanzar, sino que corre serio riesgo de ser difamado y despedido de su empleo e ingresos».

En mi opinión, del artículo subyacen dos realidades que no se mencionan, pero, que ahí están:

A estas alturas del «negocio», nadie podemos permitirnos «el lujo» de pensar (como se menciona en el artículo, como argumento de algún directivo bancario) que «debe existir sentido industrial en toda fusión bancaria»… ¿es que alguna vez existió «sentido industrial» en alguna entidad bancaria? … ¿no creen Ustedes que lo único que ha movido a los bancos, desde su creación histórica, es el dinero y el poder?.

A pesar de las dudas que suscita el redactado del artículo, ¡¡¡evidentemente que -con las fusiones bancarias- se producirán múltiples cierres de oficinas en toda la geografía española, así como una ola de despidos que, a fecha actual (11/Sep/2020), la gente en su conjunto no quiere oir hablar porque ni tan siquiera es capaz de aceptar la realidad que tenemos todos ante nuestras narices!!!.

Si en alguna ocasión nos hemos preguntado «¿cómo sucumbieron los imperios anteriores en el tiempo?». Aquí tenemos la respuesta: «CUANDO NO SE TIENE LA LIBERTAD A, POR COHERENCIA, DECIR LAS OPINIONES PROPIAS (sin mayor preocupación que la del respeto al prójimo), PODREMOS CONCLUIR QUE EL FIN DE ESA SOCIEDAD (por muy global que ésta sea) ESTÁ MUY PRÓXIMA A SU PROPIA AUTO-ANIQUILACIÓN«.

El discurso de Mario Draghi en su ‘fiesta’ de despedida como presidente del Banco Central Europeo (BCE) dejó varios mensajes importantes. A las ya habituales llamadas a la mayor integración, el presupuesto ‘euro’ o la finalización de la unión bancaria, Draghi dejó entrever que la política monetaria ha alcanzado sus límites dentro del marco actual. Christine Lagarde, la nueva presidenta de la institución que asume hoy el cargo, necesita dar un mensaje diferente que sea recibido como una brisa de aire fresco, que sin embargo no puede revertir el decreciente impacto de una política monetaria agotada. La capitulación parcial anunciada por Draghi coincide con el consenso de los expertos: cambio de caras en Frankfurt con mismas limitaciones.

Cada vez son menos los que creen en la capacidad del banco central. Los propios panelistas del BCE han rebajado sus perspectivas de inflación al 1,2% a corto plazo y al 1,5% en los dos próximos años. Por otro lado, las expectativas de inflación a cinco años dentro de cinco años a través de swaps (la inflación que se espera dentro de 10 años) son del 1,2%, muy lejos del objetivo del 2%. Nick Kounis y Bill Diviney, economistas de ABN Amro, señalan en una nota que «los resultados son particularmente llamativos, dado que el BCE anunció un nuevo paquete de estímulos en septiembre… se está perdiendo la fe en el BCE». Las tendencias estructurales de la economía (demografía, menor crecimiento global, mayor propensión al ahorro…) son difíciles de revertir incluso aunque la política fiscal y monetaria actuasen de forma coordinada.

Nadia Gharbi y Grederik Ducrozet, economistas de Pictet, creen que el BCE aún tiene margen, pero «esta vez es diferente a 2016. La persistencia de las políticas no convencionales durante tantos años ha incrementado los efectos colaterales en el sistema financiero y puede que también en la economía real, hasta el punto de que su impacto neto podría llegar a ser negativo en algunos casos».

Estos expertos creen que las herramientas del banco central están presentando rendimientos decrecientes, «esto es particularmente cierto para los tipos negativos que están cerca del ‘tipo reverso’ (cuando una política monetaria expansiva tiene efecto contractivo en la economía). Mientras tanto, las compras de activos (QE por sus siglas en inglés) están generando preocupaciones similares sobre sus rendimientos decrecientes».

Draghi y la cruda realidad

Aunque no era la primera vez que Draghi reconocía que la política monetaria ultra-expansiva podía tener efectos secundarios no deseados, sí fue la primera vez que admitía con claridad que la ‘magia’ monetaria estaba perdiendo parte de su efectividad: «Hoy, estamos en una situación en la que los bajos tipos de interés no están añadiendo el mismo nivel de estímulos que en el pasado, porque la rentabilidad de las inversiones en la economía ha caído». Aún así, el italiano aseguró que la política monetaria todavía es capaz de cumplir con su mandato (llevar la inflación a un nivel cercano al 2%), aunque necesita la ayuda urgente de las políticas fiscales.

Tal es la situación que lo que en el pasado fue señalado como uno de los males de la economía, ahora parece ser la solución. El tan denostado déficit público fue señalado por Draghi como el camino a seguir para estimular la economía y estimular la inflación. «En otras regiones donde la políticas fiscal ha jugado un rol más importante desde la crisis, hemos visto que la recuperación comenzó antes y los precios alcanzaron la estabilidad más rápido. EEUU ha tenido un déficit público medio del 3,6% del PIB desde 2009, mientras que en la zona euro ha sido del 0,5%». Tras haberlo intentado todo, Draghi culpa a la austeridad (entre otras cosas) de la debilidad de los precios y la economía en la zona euro.

Los economistas de Pictet creen que «el comodín está en un estímulo fiscal ambicioso que alivie la presión sobre la banca central, pero incluso en el merco de los escenarios esto llevaría tiempo hasta que se materialice. Como resultado, las opciones pasan por lidiar con las herramientas existentes, o con la puesta en marcha de nuevas medidas, lo que continúa siendo crucial para la credibilidad de las políticas del BCE».

Estos expertos destacan en una nota titulada ‘los nuevos límites del BCE’, que dentro del menú al que va a tener acceso Christine Lagarde ya se han probado muchos platos y los que aún no han salido de la cocina pueden enfrentarse a la oposición política de países importantes dentro de la zona euro. En un gráfico muestran las posibilidades, su posible efecto sobre el mercado y la oposición política que encontrarían.

La primera opción pasa por incrementar la cantidad de bonos soberanos de un mismo país que el BCE puede acumular en su balance, un límite que ahora se encuentra en el 33%. El impacto de esta medida sería notable y la oposición relativamente baja. Por otro lado están el control directo de la curva de tipos (como en Japón) y la ampliación del universo de activos que el BCE puede comprar (ETFs o deuda bancaria). En este caso la compra de deuda bancaria y ETFs tendría un mayor impacto pero también una oposición política superior.

En penúltimo lugar aparece el desvío de las claves de capital (el peso de cada país en el BCE) para comprar bonos soberanos, es decir, que el BCE pueda comprar todos los bonos españoles e italianos que quiera sin tener que comprar más alemanes, por ejemplo. Por último aparece le ‘helicóptero del dinero’, la opción más controvertida y la que mayor impacto tendría en los mercados y la economía. Esta herramienta supone la entrega directa de dinero a familias o gobiernos de forma permanentes e irreversible.

¿Qué puede hacer Lagarde?

De modo que Lagarde tiene un escenario complejo. Cada paso que quiera dar más allá del actual marco de actuación tendrá que lidiar con la oposición de una parte del Consejo de Gobierno. Paul Diggle, economista senior de Aberdeen Standard Investments cree que «una barrera gigante se interpone en el camino para que la labor de Christine Lagarde al frente del BCE sea eficaz: los gobiernos nacionales».

La continua desaceleración del crecimiento económico de la Eurozona y la ausencia total de presiones inflacionistas subyacentes significan que Lagarde probablemente presidirá una institución que pondrá en marcha nuevos recortes de los tipos de interés durante su mandato. Reducir aún más el coste de los préstamos sería útil para apoyar la actividad económica, pero con tipos ya tan bajos, la política monetaria no puede sacar a la economía de la Eurozona de su depresión por sí sola.

En cambio, lo que realmente necesita el bloque de la moneda única es que los gobiernos busquen el estímulo fiscal, emprendan profundas reformas estructurales y promuevan la agenda de la integración europea. Todo el mundo lo sabe, y el presidente saliente del BCE, Mario Draghi, ha pasado años repitiendo el mensaje sin cesar.

Thomas Meier, gestor del fondo MainFirst Global Dividend Stars y MainFirst Euro Value Stars, lanza un mensaje un tanto aterrador. «En Europa debemos adaptarnos a las condiciones japonesas», Cuando el Banco Central de Japón redujo gradualmente sus tipos de interés en los años noventa, muchos analistas y expertos vaticinaron que la medida sería temporal. Sin embargo, dado que la elevada carga de la deuda japonesa está frenando el desarrollo económico y la inflación a largo plazo, el Banco de Japón ha mantenido sus tipos de interés cerca de cero durante más de 20 años. «Esta evolución es también un escenario realista para Europa. Actualmente estamos experimentando una japonización en Europa«.

Podemos ver que todas las fuentes económicas nos están anunciando «un enfriamiento de la economía». La realidad es que a nadie le gusta llamar a las cosas por su nombre; especialmente, cuando éstas no son agradables.

También es esa la actitud y comportamiento de l@s polític@s. No hace falta más que escuchar a l@s que ahora tenemos en Campaña Electoral en España.

¿A quién le gusta tomar el riesgo de anunciar una crisis? Cuando esto se hace se corre serio riesgo de que su prestigio y sus ingresos se vean seriamente dañados.

Dicho esto, comparen la situación actual con la del año 2007. Por aquel entonces la Deuda Pública Española estaba en torno al 35% del PIB. Hoy está en torno al 100% del PIB.

Los Mercados de Valores USA están absolutamente sobre-valorados. La última vez que sucedió fue un par de años antes de los atentados de las torres gemelas en Nueva York. En aquellos años dichos mercados rompieron bruscamente a la baja. Si nos vamos 90 años atrás en la historia reciente, nos encontramos con el Crash de 1929. Hoy los Mercados USA llevan más de 10 años seguidos creciendo.

Las evidencias son las que son. Desde @CatSeguros no profetizamos nada. Sin embargo, pocas cosas hacen pensar que nos acercamos a unos tiempos de bondad económica. Más bien, nos acercamos a un precipicio del que, de no ser capaces de sortear, desconocemos completamente cuál es y dónde está su fondo.

El Banco Central Europeo ha advertido este jueves en un comunicado sobre el aumento de los gastos en pensiones, que registra máximos históricos en varios países de la zona euro. Las pensiones suponen la mayor parte del gasto social de la eurozona y, según el BCE, este gasto seguirá creciendo en los próximos años si los gobiernos estatales no emprenden diversas reformas para garantizar la sostenibilidad de sus sistemas de Seguridad Social.

La institución europea ha mostrado una preocupación especial por el impacto del envejecimiento de la población en países como España, donde hay sistemas de reparto de las pensiones y se podrían ocasionar problemas de desigualdad entre generaciones para que «el ratio de cotizantes-beneficiarios está disminuyendo «. «El máximo impacto del envejecimiento se producirá cuando la generación del ‘baby boom’ se jubile, hacia el 2040 en algunos países de la zona euro pero más tarde en otros», explicó el BCE.

La entidad ha señalado que el gasto comprometido de la seguridad social en la mayoría de países llega en la actualidad a más del 200% del PIB. Además, el BCE afirmó que el envejecimiento de la población llevará a un incremento en el gasto sanitario ya una disminución de la oferta de trabajo, aunque paralelamente puede potenciar el ahorro por la precaución de los ciudadanos.

Necesidad de una reforma.

Para aliviar la situación, la institución europea considera que varios estados deberían establecer un cojín fiscal como reserva, así como también llevar más lejos las medidas para promover la sostenibilidad de los sistemas de seguridad social y emprender reformas para reforzar sus mecanismos nacionales.

La entidad señala especialmente que hay que garantizar que se destinen suficientes recursos a educación, ya que, según el BCE, está demostrado que el gasto en este ámbito tiene efectos positivos sobre el crecimiento económico a largo plazo.

Récord de gasto en pensiones.

Esta advertencia del BCE llega después de que, en el mes de junio, se registrara un gasto récord en pensiones en España, donde llegó a unos 9.644 millones de euros, un 5% más que el gasto en pensiones registrada en el mismo mes del 2018.

Estos datos muestran que el coste de las pensiones españolas es actualmente de vértigo. Hoy en día sólo hay 2,2 trabajadores que cotizan por cada pensionista, un ratio que ha ido disminuido en los últimos años y que es insuficiente para la sostenibilidad del sistema.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:37 a. m. on mié., ago. 14, 2019: Está más que claro, profesor. Aunque, en esta ocasión, no lo voy a comentar; les emplazo a que consulten nuestro sitio web: https://t.co/uE1PDnxjRC Busquen en el desplegable de «CATEGORÍAS» (columna derecha) la categoría «Economía y Finanzas»; y, lean los artículos que Uds deseen. (https://twitter.com/Luis_NICOLAS_C/status/1161542388499779584?s=09)

@CatSeguros: productos aconsejados para ASEGURAR TU JUBILACIÓN:

El BCE estudia reformar su objetivo de inflación, según fuentes del organismo. Este movimiento podría incentivar que el Eurobanco continuara con su política de estímulos monetarios más tiempo del esperado. El banco analiza de forma informal si debería abandonar el propósito actual de que los precios crezcan a una tasa cercana, pero por debajo del 2%. La idea es estudiar si esta formulación tiene sentido en la coyuntura económica que dejó la Gran Recesión de 2008.

El presidente del Banco Central Europeo (BCE), Mario Draghi, defiende una aproximación “simétrica”, lo que supone adoptar un objetivo más flexible, que podría quedar por encima o por debajo de la barrera del 2%, según las fuentes consultadas, que piden anonimato ya que las negociaciones son aún confidenciales y preliminares. Esta decisión permitiría al BCE mantener las tasas de inflación elevadas tras un periodo de baja inflación para asegurar el crecimiento de los precios.

Massimo Rostagno, director general de Política Monetaria del BCE, ofreció una presentación a los miembros del Consejo de Gobierno que versó sobre la efectividad del objetivo actual, según una de las fuentes consultadas. Rostagno mostró que un objetivo concreto del 2% haría más fácil elevar las expectativas de inflación y reducir la necesidad de recortar en el futuro aún más los tipos de interés, por debajo del 0%.

El cambio en el objetivo de precios requeriría una revisión formal, según las fuentes consultadas. Un portavoz del BCE rehusó comentar estas discusiones. La mayoría de Bolsas europeas reaccionaron ayer a la noticia de Bloomberg con subidas. El euro cayó a lo largo de la jornada a su mínimo de este mes, al cambiarse por 1,205 dólares, aunque más tarde remontó.

Modificar el objetivo de inflación supondría un paso más en el proceso de transformación del BCE de los últimos años desde un banco central tradicional, modelado a imagen y semejanza del Bundesbank, a un organismo que adopte estrategias innovadoras en un mundo en el que los modelos económicos habituales parecen haber dejado de funcionar.

Con un Draghi de retirada —su mandato en el BCE expira a finales de octubre—, será su sucesora, la francesa Christine Lagarde, la que tendrá que ejecutar el cambio. La hasta ahora directora gerente del FMI ha defendido que los bancos centrales tomen pasos decisivos para restaurar la estabilidad de precios.

La Reserva Federal de EE UU también se plantea reorientar su estrategia, arsenal de instrumentos y su forma de comunicar. La Fed prevé tener listo a principios de 2020 el estudio que debe revisar todas estas práctica. La preocupación en muchas economías desarrolladas es que la inflación lleva en niveles demasiado bajos demasiado tiempo, restando margen de maniobra a los bancos centrales para el próximo frenazo económico.

El objetivo del BCE es mantener la política de estímulos hasta que sus responsables estén seguros de que la economía es lo suficientemente fuerte para sustentar el crecimiento de los precios sin apoyo monetario. Esto contrasta con la actual situación, en la que los halcones de la política monetaria piden retirar los estímulos cuando la inflación alcance el 1,7%.

Sea cual sea el abismo al que nos estamos enfrentando, «adelantarse en la jugada» es el paso ganador en el Ajedrez.

Trasladado esto a nuestros tableros personales de esas partidas particulares de nuestras vidas, podemos hacer el siguiente símil:

«… quien se adelanta en el ahorro, se protege frente a las inflaciones desbocadas que preceden a las recesiones; de igual modo, quien se adelanta a las recesiones, se protege contra sus consecuencias …»

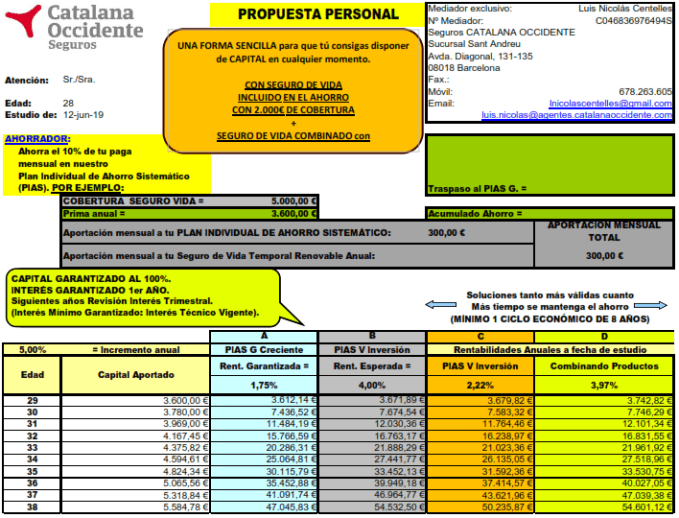

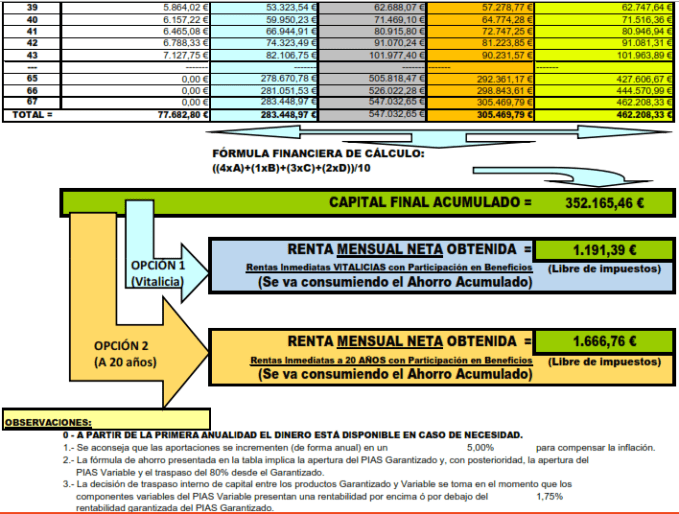

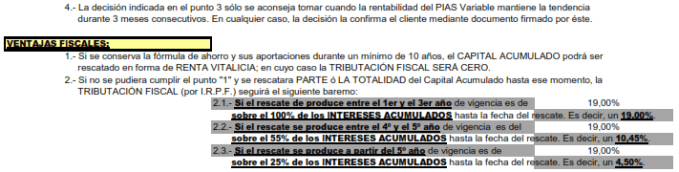

UN SISTEMA SENCILLO PARA ACUMULAR EL CAPITAL QUE NO TENEMOS:

Combinamos tus ahorros en dos sencillos pasos para alcanzar tu fondo de capital que ahora no tienes:

En primer lugar:

Alcanzar el objetivo de disponibilidad mínima de un capital de 100.000€ al alcanzar la edad de jubilación. Lo que podemos conseguir iniciando nuestro ahorro personal con uno de los siguientes productos (o ambos combinados):

Podemos combinarlos de la siguiente forma:

En segundo lugar:

Rescatando esos ahorros de la forma idónea para reducir al máximo el pago de impuestos (I.R.P.F.) por rescate mediante el RESCATE por RENTAS PERIÓDICAS:

Mario Draghi y la cohorte pretoriana del Banco Central Europeo (BCE) dejarán la institución con el legado de haber combatido la mayor crisis de la historia del euro, pero sin armas para luchar contra la futura recesión. El encefalograma plano que dibuja en perspectivas de crecimiento e inflación será difícil de romper con las armas ya utilizadas.

El escenario al que se enfrentan los jefes de la política monetaria de la zona euro es «crecimiento bajo con riesgo de recesión si hay un shock», asegura Rubén Segura-Cayuela, recién nombrado economista jefe para Europa de Bank of America Merrill Lynch, algo que puede pasar con riesgos infravalorados por el mercado con una nueva escalada en la guerra comercial o un Brexit duro.

El BCE está jugando a un doble juego con su lenguaje. La guía (‘forward guidance’) que dibujó en la última reunión habló de mantener los tipos de interés en los niveles actuales al menos hasta el verano de 2019. Pero la maquinaria del banco central, a través de discursos y trabajos académicos, se ha encargado de mantener la puerta abierta a una bajada de los tipos, adentrándose en terreno negativo como Japón o Suecia. Por otro lado, Draghi, Luis de Guindos y otros miembros insisten en la posibilidad de retomar las compras netas de deuda.

«Soy escéptico con la capacidad del BCE de dar estímulo adicional», asevera Rubén Segura-Cayuela. El economista cree que hay un problema de anclaje de las expectativas de inflación, que se inició en 2013. Entonces, ha recordado en su puesta de largo en Madrid, el banco central predijo un crecimiento de los precios por debajo del 1,5%, pero «tardó nueve meses en anunciar un programa nuevo de compras y otros cuatro meses en adquirir bonos soberanos».

Expectativas de inflación. (Fuente: Bank of America)

Así, añade, «el mercado duda de si el BCE tiene herramientas, capacidad y voluntad de usarlas, y si van a ser efectivas. Si uno ve el discurso de Draghi en Sintra, intenta responder a que tienen las herramientas y voluntad de usarlas». Sin embargo, «los agentes económicos se cuestionan el compromiso con el 2%», agrega haciendo referencia a que la meta de la autoridad monetaria es estabilizar la inflación cerca, pero por debajo, del citado 2%. La realidad es que el BCE de Draghi ha conseguido dejar atrás la recesión y estabilidad financiera tras la mayor crisis mundial en casi un siglo, pero sin alcanzar este objetivo.

El margen del BCE cada vez es más escaso. Aunque insista en los tipos negativos como posibilidad, lo cierto es que cuanto más bajos son los tipos, menos impacto tiene un nuevo descenso. De hecho, en teoría monetaria existe el ‘reversal rate’, una tasa a partir de la que es perjudicial para la macroeconomía reducir más el ‘precio del dinero’. «No tenemos ni idea de dónde está esta ratio, pero no debe estar lejos. La Fed no bajó tipos por debajo de cero por este miedo», explica Segura-Cayuela.

«Me cuesta ver la necesidad de bajar tipos», insiste el flamante economista jefe para Europa de BofAML, que prosigue: «Lo mejor que podría hacer el BCE es comprometerse a mantener los tipos donde están y reinvertir el balance hasta que la inflación subyacente vuelva a niveles consistentes con el objetivo del 2%, salvo si hay un ‘shock’ externo (como escalada de la guerra comercial o Brexit duro)».

El programa de adquisición de bonos, que triplicó el balance del BCE en la crisis hasta los 4,5 billones (millones de millones) de euros, tampoco es posible retomarlo sin dificultades. La compra se realiza según el peso de cada país en el capital del BCE, con un límite del 33% por emisor. Con Alemania en superávit fiscal, el banco central tiene dificultades para encontrar papel sin pasar de este umbral que ya suavizaron en 2015 desde el 25% inicial.

«Para poder restablecer el programa el BCE tendría que hacer cambios importantes: o bien renunciar a comprar en proporción al capital, o bien ampliar el límite del 30% o bien disminuir la compra de bonos de gobierno y ampliar los de empresas», arguye Daniel de Fernando, socio de MdF Family Partners. Pero «la modificación sería demasiado complicada desde el punto de vista jurídico», alerta Maud Minuit, responsable de renta fija de La Française AM, que cree que teniendo en cuenta el historial del BCE hay opciones como «un sistema escalonado de tipos, transacciones monetarias directas o una operación ‘twist’ (canjear bonos a punto de vencer por otros de mayor plazo)».

Tipos reales en negativo

Además, los tipos reales ya están entre el -0,5% y el -1,5%, gracias a los estímulos del BCE, pero «el impacto de las compras de bonos, que es de casi 100 puntos básicos, apenas tiene margen», sostiene Rubén Segura-Cayuela, que por ello cree que el mensaje del consejo de gobierno del BCE será clave.

Tipos reales en la eurozona e impacto del programa de compras. (Fuente: BofAML)

El lenguaje ha sido una baza decisiva del banco central en los últimos años desde que Draghi marcó el punto de inflexión de la crisis del euro con su célebre cita de que haría «lo que sea necesario» para salvaguardar el proyecto. Sin embargo, este ‘efecto Maradona‘, bautizado así por el exgobernador del Banco de Inglaterra Mervyn King, ha perdido fuelle. El mercado ha ido variando sus expectativas en el último año y medio antes que la ‘forward guidance’ del BCE y no al revés.

A este reto se enfrentará Christine Lagarde, que sucederá a Mario Draghi en noviembre. Un perfil más político que técnico como el del vicepresidente, Luis de Guindos, quien el año pasado sustituyó a Vítor Constâncio. Draghi deja la institución casi a la vez que sus más allegados. Esto es, el propio Constâncio, Peter Praet —sustituido por Philip Lane en junio— y el francés Benoit Coeuré, cuyo mandato expira este año.

Estos cuatro técnicos han marcado la hoja de ruta del BCE en los últimos años. «Era un equipo que creaba consenso, no forjaba consenso. Traía al resto de miembros a los que creían que había que hacer. Los reemplazos seguramente sean buenos para forjar consensos, pero el BCE no es un banco central estándar, con intereses más allá de lo económico», arguye Segura-Cayuela, que advierte que con Lagarde y De Guindos se puede «acabar un BCE más de Trichet que de Draghi, mucho más reactivo que proactivo».

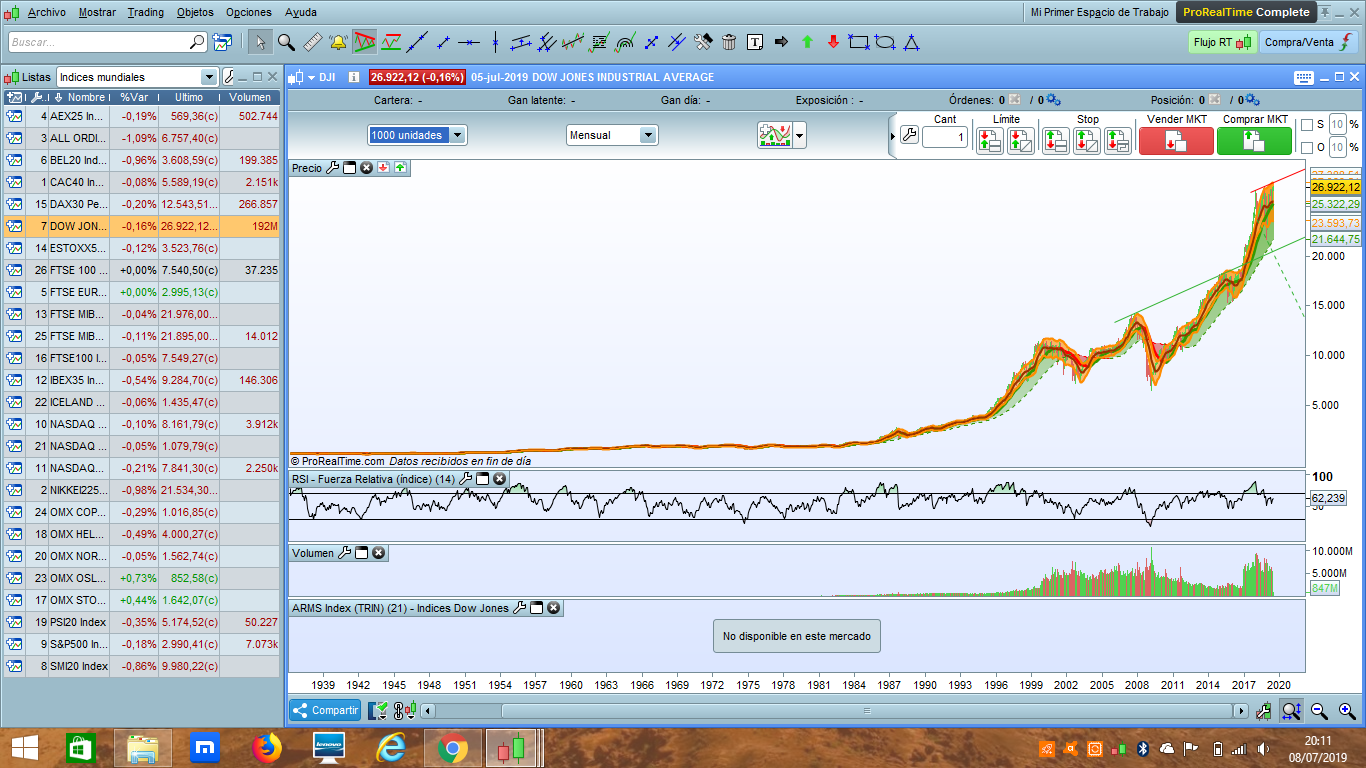

El Mercado USA está claramente sobre-valorado de forma artificial. Éste es el perfil que mostraba al cierre del pasado Viernes 05/Julio/2019:

Podemos ver lo que ha sucedido en los últimos 25 años; y, más especialmente, desde verano de 2009: en 1 sóla década el Mercado USA ha crecido lo que creció en 100 años. Y, eso en plena recesión global. Lo que sólo se explica mediante una re-valoración contínua de los activos de forma ficticia (ya que no hay consumo que permita justificar ese crecimiento de los mercados americanos).

No es asunto menor éste. Está meridiánamente claro que «algo gordo se acerca»: cuándo caerán esos mercados, no lo sabemos; lo que sí sabemos es que caerán de forma muy brusca. Y, su caída, arrastrará (a buen seguro) a los Mercados Europeos.

¿Se imaginan afrontar esos sucesos sin siquiera el margen del precio del dinero, o el de los intereses de la Deuda de los Estados?

Pues, ¡a esa tormenta se va a tener que enfrentar la Sra. Cristine LAGARDE!, ya que no parece que esa caída vaya a tardar demasiado.

El abandono del Patrón Oro, una vez finalizada la 2ª Guerra Mundial, ha provocado un disparatado crecimiento de la Deuda de los Estados, la Deuda entre Estados, la Deuda Privada, y la Deuda entre Estados y los Poderes Financieros.

Hasta tal punto se ha llegado que, tal como la literatura de Ciencia Ficción de la 2ª mitad del Siglo XX anunciaba la aparición de Corporaciones que gobernarían el mundo, éstas (sencillamente) ya las tenemos «delante de nuestras narices».

El Sistema está tan endeudo con ellas y consigo mismo, que no queda más salida que «la desaparición de lo ahora conocido para dar lugar a lo nuevo que debe entrar en escena».

Mario Draghi avisa que «se requerirán estímulos adicionales» en caso de que no mejoren las perspectivas sobre la inflación.

El presidente del Banco Central Europeo, Mario Draghi, a su llegada a la segunda jornada del Consejo Europeo que se celebra en Bruselas, este viernes. EFE/Viginia Mayo

El presidente del Banco Central Europeo (BCE), Mario Draghi, cuyo mandato al frente de la institución expira el próximo 31 de octubre, ha dejado claro que la institución «no tiene tabúes» para abordar las medidas no convencionales a su disposición, señalando que, en caso de que no mejoren las perspectivas, «serán necesarios estímulos adicionales», incluyendo entre las alternativas sobre la mesa la llegada de los tipos de interés negativos, esto es, que los bancos cobren a los clientes por sus depósitos

«En ausencia de mejoras, de manera tal que el retorno sostenido de la inflación a nuestro objetivo se vea amenazado, se requerirán estímulos adicionales«, defendió el banquero italiano el pasado martes, quien inauguró por última vez como presidente del BCE el foro de bancos centrales que la institución organiza antes de cada verano en la localidad portuguesa de Sintra.

De este modo, Draghi fue un paso más allá y defendió la aplicación de los tipos de interés negativos, una medida que ha demostrado «ser más efectiva», arguyó. «Estamos comprometidos», aseguró ante el auditorio, al que recordó que la política del organismo es «paciente, persiste y prudente».

Su intervención estaba rodeada de un máximo interés tras divulgarse este martes que la inflación de la eurozona en mayo fue del 1,2%, lo que hace que se prevea complicado lograr la meta de cerca del 2% que el organismo mantiene. Y en ese contexto, apostilló, volverán a actuar si se verifica que la meta de inflación continúa en riesgo.

La forma en que lo hagan se estudiará «en la próximas semanas» en el Consejo del Gobierno del BCE, que sopesará todos los instrumentos disponibles, aunque el italiano ya ha hecho referencia a algunas de las opciones más probables.

Entre ellas, figuran la «política de más cortes en los tipos de interés», así como «medidas que permitan contener factores externos». También ha sido explícita su referencia a la compra de más deuda pública y privada, un programa que «todavía tiene considerable espacio». «No estamos resignados a tener una baja inflación», agregó.

Pese a no descartar nuevas actuaciones del organismo, dejó también un recado a los responsables de la política fiscal, que «debe jugar su papel» para que progrese la economía.

ESPACIO PUBLICITARIO:

NOSOTROS, NO SÓLO NO TE COBRAREMOS POR TENER TUS AHORROS; SINO QUE, ADEMÁS, TE CONSEGUIREMOS LA RENTABILIDAD QUE «ELLOS» NO TE DAN:

Desde la izquierda, el vicepresidente del Banco Central Europeo, Luis de Guindos; el presidente del BCE, Mario Draghi, y el gobernador del Banco de Lituania, Vitas Vasiliauskas, después de la rueda de prensa.REUTERS / VÍDEO: REUTERS-QUALITY

El goteo de malas noticias hace mella en Mario Draghi. Hasta hace poco, su plan parecía imbatible: subir los tipos de interés en 2019, justo a tiempo de irse del BCE dejando como legado una eurozona recuperada. Demostraría, de paso, que él también sabe ser ortodoxo. Pero los nubarrones económicos le han arruinado la estrategia. En Enero ya confirmó que los tipos no se moverían este año. Y el jueves alejó cualquier perspectiva de cambio, al menos, hasta la segunda mitad de 2020. Además, dejó un nuevo recado: cuando toque el precio del dinero, en mínimos desde hace años, no tiene que ser para subirlo. También podría bajarlo.

“No. No. No”, respondió Draghi al periodista del Wall Street Journal que le preguntaba si era correcta la idea de que, a partir de 2020, era más probable una subida de tipos que una bajada. El presidente del Banco Central Europeo (BCE) abrió el abanico de posibilidades al anunciar que en la reunión celebrada en Vilnius algunos miembros del Consejo de Gobierno plantearon la posibilidad de retomar el programa de compra de deuda —finalizado en diciembre del año pasado y por el que se han comprado activos por valor de 2,6 billones de euros—. Y que también se puso sobre la mesa la posibilidad de reducir aún más el tipo de depósito, en territorio negativo los últimos cinco años y ahora en el -0,4%.

“Pese a la falta de una acción explícita, el BCE se ha aproximado lo más que ha podido a una bajada de tipos. Esto quiere decir que si la Reserva Federal de EE UU empieza a recortar el precio del dinero, el BCE también lo hará”, aseguran los analistas de ING. Esa posibilidad es más real desde el martes, cuando el presidente de la Fed, Jerome Powell, insinuó que podría dar un vuelco a su estrategia y bajar tipos para adaptarse al nuevo ambiente de pesimismo fruto de las tensiones comerciales entre Washington y Pekín. Llueve sobre mojado. Países como Australia o India ya han dado el paso de ejecutar los recortes.

La guerra arancelaria, los pobres datos de crecimiento en la eurozona y la incapacidad del BCE por impulsar la inflación al objetivo del 2% estrechan cada vez más el margen de actuación de Draghi, al que solo le quedan cinco meses como presidente del BCE. El aire de fin de ciclo se extiende por Fráncfort.

Pero la reunión en la capital de Lituania no abordó solo los tipos de interés. Draghi dio también más pistas sobre una de las grandes decisiones que anunció en marzo: la inyección de liquidez para el sector financiero. Los bancos llevan tiempo protestando por el roto que le provoca en sus cuentas los bajísimos tipos de interés, principal fuente de ingresos en su negocio. Pero lo que el BCE le quita con una mano, se la da con la otra. Las entidades se beneficiarán de un manguerazo de dinero para asegurar que el crédito fluya a familias y empresas; y además será a tipos negativos. En la práctica, esto significa que el Eurobanco pagará a las entidades por prestar dinero a las empresas. Según las condiciones conocidas el jueves, estas operaciones de financiación se harán a un -0,3%.

Parece un regalo, pero quizás envenenado. El mercado recibió con frialdad unas condiciones que son ligeramente peores a las de la anterior ronda de liquidez para la banca, aprobada por el BCE en 2016. Los principales bancos de la eurozona lideraron las pérdidas. Tan solo en España, los grandes del Ibex 35 perdieron 20.000 millones de capitalización en un solo día. Los más afectados fueron el Sabadell, que se dejó casi un 5%, y Bankia, un 4,2%.

“El mercado esperaba algo más del discurso de Draghi, que ha estado poco convincente y no ha obtenido el fruto esperado al sugerir que el BCE podría bajar tipos”, asegura Francisco Vidal, economista jefe de Intermoney. Estas dudas se producen además en la recta final del mandato de Draghi, y cuando no hay todavía un sucesor claro. Esta incertidumbre sobre quién va a encarnar la institución que más hizo por sacar a la eurozona de la crisis no ayuda en estos momentos donde la incertidumbre ya afecta a asuntos tan importantes como la guerra comercial o la salida del Reino Unido de la UE. “El liderazgo de Draghi puede estar diluyéndose, algo que me parecería preocupante”, añade Vidal.

Draghi trató de ahuyentar estos temores recurriendo a su discurso habitual de que el BCE está preparado para actuar si las cosas se complican ante lo que él llamó “una persistencia prolongada de las incertidumbres” y “la creciente amenaza del proteccionismo”, que, reconoció, es mayor de lo esperado y amenaza con quebrar el sistema de comercio global surgido tras la Segunda Guerra Mundial. Una vez más, el italiano quiso comprar tiempo dejando abiertas las puertas a tomar las decisiones que considere adecuadas. Pero justamente tiempo es lo que ahora le falta. Solo le quedan cinco meses al frente del Eurobanco. Y todo apunta a que van a ser unos meses muy complicados en los que se juega su papel en la corta historia de la zona euro.

MENOS CRECIMIENTO Y MENOS INFLACIÓN

“El BCE no está resignado a tener una inflación baja para siempre. De hecho, tampoco nos resignamos a tenerla ahora”, dijo Mario Draghi. Frente a sus palabras, la realidad es que la inflación parece empecinada en incumplir el objetivo del Eurobanco de dejarla cerca del 2%. Y parece que esa meta no está ahora más cerca, sino todo lo contrario. Pese a una ligera revisión al alza para este año (del 1,2% al 1,3%), el Eurobanco cree que en 2020 va a quedarse en el 1,4% (una décima menos de lo que preveía en marzo) y en el 1,6% en 2021 (dos décimas menos).

Las previsiones de crecimiento de la eurozona tampoco dan para muchas alegrías. Mejora ligeramente la de este año, del 1,1% al 1,2%, pero empeoran las de los dos próximos años, ambas en el 1,4%. “Los riesgos siguen inclinados a la baja”, concluyó el jefe del BCE.

Santiago Niño (@sninobecerra) twitteó a las 0:19 p. m. on vie., jun. 07, 2019: Pienso que esto ya ni siquieran son anfetas. Es asumir que la política monetaria ya se ha desconectado de la realidad y lo único que pretende es ganar tiempo independientemente de las consecuencias que tenga favorecer aún más el endeudamiento. https://t.co/EtVdguJTdQ (https://twitter.com/sninobecerra/status/1136940770454319105?s=09)

Los comentarios de nuestro comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 0:29 a. m. on sáb., jun. 08, 2019: Sí, estoy de acuerdo: todos los que lo sabemos … ¡lo sabemos! …

Todos estos movimientos deberían llevarnos a pensar que «GESARA – El Reseo Monetario» ni es una conspiración, ni se debe considerar que tenga un objetivo pérfido; sino, más bien, la búsqueda de una salida airosa a las enormes deudas entre países (a nivel global) que se nos antoja «…imposibles de asumir excepto si se procede a una redención de la deuda entre todos los países endeudados …».

Lo que nos lleva a pensar que -quizás- sean ciertas las informaciones que algunas (o, ya muchas) personas nos vienen anunciando como Mr. Santos nos acercaba en su canal youtube el 11/Marzo/2019:

La CAÍDA del DÓLAR y el REGRESO al PATRÓN ORO | BASILEA III 2019| Reseteo Monetario

Estamos ante una inminente caída del dólar? Marzo es un mes crucial para la economía mundial y para el reseteo monetario internacional. Parece que regresamos al patrón oro como parte de los acuerdos de Basilea III que convierten al Oro en un activo Tier 1 no riesgo. Por lo cual los bancos centrales pueden almacenar Oro como garantía. Que es Basilea, los acuerdos de Basilea y el comité de Basilea? Nos aproximamos a un colapso económico? El principio del Reseteo Monetario.

Para iluminar esta aparente compleja situación, expondremos la siguiente fábula:

«Fábula del billete de 500€»

El billete de 500€ que nunca llegó a desaparecer.

… llegó un poderoso empresario (seguramente un banquero) a un pequeño pueblo a pasar unos días de descanso. Al llegar se presentó en el más lujoso hotel de la población: quería reflexionar, además, sobre si le era ético y moral reclamar una deuda a uno de sus habitantes…

Ya en la recepción del hotel, su Director General le atendió personalmente, como era costumbre en él: buenos días Sr. X, ¿qué desea?

Nuestro empresario le solicitó, como de costumbre, la suite presidencial con su habitual cláusula: «si no me gusta la habitación ¿Ud me devolverá el dinero, verdad?

Naturalmente, Sr. X, le respondió. A lo que nuestro empresario le entregó el habitual montante de 500€ por aquella primera noche; y se dirigió a la suite a descansar.

Aquella misma noche el Director General del hotel, confiado totalmente que nuestro empresario quedaría satisfecho con la suite (pues unos días antes le había hecho unas pequeñas reformas, y sabedor que su hotel tenía una deuda de 500€ con el principal prestamista de su población, acudió al domicilio de éste y le entregó esos 500€ que había recibido esa misma noche.

A su vez, el prestamista acudió inmediatamente a casa de su suegro; al que le debía 500€; correspondientes al último préstamo que había realizado (por compromiso personal) al Director General del hotel; y, para el cual no disponía de efectivo en aquel momento.

Su suegro, de muy buen grado, descansó aquella noche tan plácidamente como los 2 deudores anteriores de nuestra fábula: habían podido saldar sus respectivas deudas de 500€ con sus acreedores; y, él mismo podría liquidar la suya al día siguiente con el Director General del hotel; al que, unas semanas antes, le pidió por-fiada la utilización de la suite presidencial por 1 noche para acoger a su consuegro, al que quiso darle la mejor de las acogidas.

Al día siguiente, el suegro del prestamista se acercó a desayunar con el Director General del hotel; quien, no recordándole nada, se sorprendió cuando éste le pagó aquella noche de su consuegro en la suite presidencial de su hotel: 500€.

Al poco rato, bajó nuestro empresario a recepción y, solicitando la presencia del Director General, cuando éste llegó, le dijo: ¿sabe?, …, venía a ver a mi consuegro para reclamarle una deuda que tiene pendiente conmigo. Pero, esta noche me he arrepentido. El pobre lo está pasando mal: no le he avisado de mi llegada, la semana pasada él me atendió excelentemente reservando una habitación en su hotel para mi estancia. Sé que no pudo pagarle a Ud el coste porque dos días antes se sintió obligado a prestar ese mismo importe a su yerno, el prestamista de su ciudad, …, para no sé qué ayuda para acondicionar una habitación de no sé qué hotel de su ciudad, cuando él (en aquellos momentos) no disponía de efectivo.

He decidido no reclamarle ya la deuda.

Sin embargo, debo decirle a Ud que las pequeñas reformas quehan hecho en la Suite me han hecho pasar una noche incómoda.Por lo que debo recordarle lo que le dije a mi llegada.

El Director General del hotel se le adelantó, sacó de su bolsillo los 500€ que acababa de recibir, y le dijo: no se preocupe, mi compromiso fue firme con Ud, ¡aquí tiene sus 500€!, sus apreciaciones sobre las pequeñas reformas de la suite son suficiente pago por su noche; pues, gracias a ello, las corregiremos para los siguientes huéspedes.

Nuestro empresario se marchó satisfecho: había disfrutado de una noche en la suite del mejor hotel de la ciudad, había decidido no reclamar la deuda a su consuegro y ¡se volvía con los 500€ a su casa!

Moraleja:

Nadie acabó gastándose ningún dinero, aquellos 500€ habían circulado en una sola noche por un círculo de deudores y acreedores comunes; y, sin embargo, todas deudas acabaron siendo saldadas.

Nuestra pregunta:

¿Comprende ahora, querido lector y seguidor, lo que podría llegar a significar «GESARA»?.