La Comisión Europea advierte sobre la necesidad de adoptar nuevas medidas “compensatorias” para garantizar la sostenibilidad de las pensiones.

Pierre Moscovici, comisario europeo de Asuntos Económicos. Comparecencia conjunta de Moscovici y el vicepresidente de la Comisión Europea, Vladis Dombrovskis, este miércoles en Bruselas. FOTO: OLIVER HOSLET (EFE) | VÍDEO: EFE

Bruselas acota el espacio para los próximos Presupuestos. Tras examinar los planes remitidos por España para 2020, la Comisión Europea señala un “riesgo de desviación significativa” respecto a las reglas comunitarias, según el borrador de la evaluación que aprobará este miércoles y al que ha tenido acceso EL PAÍS. El Ejecutivo comunitario advierte a España por el peligro de apartarse de los ajustes requeridos y por no realizar un “progreso suficiente” en la reducción de la deuda. Por ello, reclama al próximo Gobierno unas cuentas que cumplan con las normas y que destine cualquier ingreso extra que logre a rebajar la deuda.

España llega por cuarto año consecutivo al examen de noviembre de la Comisión Europea sin los deberes hechos. Bruselas deberá pronunciarse este miércoles de nuevo sobre su trayectoria fiscal y financiera basándose en una prórroga presupuestaria. Y aunque toma nota de que la situación política impide sacar adelante unas cuentas para 2020, su veredicto es que “el borrador de proyecto presupuestario de España”, que la ministra en funciones Nadia Calviño remitió a Bruselas en octubre, “corre el riesgo de no cumplir con las reglas del Pacto de Estabilidad y Crecimiento”.

Esa conclusión, según el documento que se someterá a la aprobación del Colegio de Comisarios, se apoya en dos pilares. Primero, la Comisión advierte del peligro de que las finanzas públicas se desvíen de forma “significativa” de la senda de ajuste marcada para lograr la estabilidad financiera a medio plazo. Y segundo, el Ejecutivo comunitario no prevé que España “progrese lo suficiente hacia el cumplimiento con el criterio de reducción de deuda en 2019 y 2020”.

"…Atentos: ni una palabra sobe el fraude fiscal, ni sobre el desempleo, ni sobre la pobreza …" https://t.co/JFd79YH7GS ¿Me entienden ahora a lo que apunto en mi trayectoria y comentarios, reclamando que "tod@s abramos los ojos y actuemos consecuentemente"?

El fundador de la todopoderosa red social defiende ante el Congreso de EE UU la necesidad de lanzar la moneda digital Libra y advierte de que «China se está moviendo rápido».

Mark Zuckerberg, a su llegada este miércoles al Capitolio, en Washington. YURI GRIPAS (REUTERS)

El fundador y máximo responsable de Facebook, Mark Zuckerberg, compareció este miércoles por segunda vez ante el Congreso de Estados Unidos y admitió la desconfianza que genera su compañía para lanzar Libra, un proyecto de moneda virtual que despierta muchos recelos entre inversores, reguladores y políticos. Ante los recelos, se mostró dispuesto a aplazar su lanzamiento, previsto para 2020. «Creo que esto es algo que debe construirse, pero entiendo que no soy el mensajero ideal ahora mismo», afirmó, tras la ola de críticas por no hacer suficiente contra las noticias falsas o por proteger la privacidad de los usuarios.

La audiencia del Comité de Servicios Financieros tenía como objeto principal la criptodivisa, el proyecto que, contra viento y marea, se ha puesto entre ceja y ceja del joven multimillonario, pero la comparecencia fue mucho más allá y, como ocurrió en la de abril de 2018, desencadenó en un interrogatorio áspero. Son muchos los frentes entre Washington y el gigante tecnológico en el que se ha convertido Facebook. El poder sin precedentes que esta y otras compañías de Silicon Valley han acumulado en la economía y la sociedad ha generado un debate intenso sobre la conveniencia de obligarlas a trocearse. Y sigue pesando como una losa el papel difusor de noticias falsas que Facebook y otras redes sociales desempeñó en la campaña electoral presidencial de 2016.

«Nos hemos enfrentado a muchos problemas en los últimos años y esto seguro de que la gente desearía que fuera cualquiera menos Facebook quien saque esta idea adelante», afirmó Zuckerberg. Cuesta imaginar al primer ejecutivo de una empresa hablar así de su negocio y de su credibilidad. Probablemente, solo alguien como Zuckerberg y una empresa como Facebook, que tiene 2.700 millones de usuarios en el mundo, pueden permitírselo. Este miércoles lo hizo en la Cámara de Representantes y, acto seguido, pasó varias horas defendiendo que, pese a todas las desconfianzas, su proyecto de moneda virtual debe salir adelante.

«Hay más de mil millones de personas en el mundo que no tienen acceso a una cuenta bancaria, pero podrían tenerla a través de sus teléfonos móviles su existieses el sistema adecuado», apuntó el presidente de Facebook ante los congresistas. También lamentó que los consumidores están pagando un precio «demasiado alto y deben esperar demasiado» para enviar dinero a sus familias en el extranjero. «La idea detrás de Libra es que enviar dinero debería ser tan fácil y seguro como enviar un mensaje de texto. Libra será un sistema de pago global, completamente respaldado por una reserva de efectivo y otros activos de gran liquidez», defendió.

Genera muchas dudas este proyecto. La semana pasada se hizo público que Visa, MasterCard, PayPal, eBay, Booking, Mercado Pago y Stripe han decidido apearse, aunque otros 21 miembros fundadores siguen en el barco. Zuckerberg quiere lanzarla oficialmente en junio de 2020 y ha constituido recientemente su junta de gobierno en Ginebra.

Pese a la elección de la ciudad suiza como cuartel general, el presidente de Facebook recalcó que la apuesta por Libra «extenderá el liderazgo financiero de Estados Unidos». China, advirtió, «se está moviendo rápido para lanzar ideas similares en los próximos meses».

Ahí tocó un punto clave. El equilibrio entre el control regulatorio sobre un proyecto así y, al mismo tiempo, asegurar que las empresas estadounidenses compitan con margen de maniobra ante el gigante asiático subyace en este complejo debate. El país que vio pasar una crisis financiera como la de 2008 teme que este sistema de pago crezca tanto que pueda significar tantos riesgos sistémicos como un gran banco. Además, como admite el propio empresario, el mar de fondo no es bueno ahora mismo en Washington.

La presidenta del Comité de Servicios Financieros, Maxine Waters, abrió el turno de preguntas con dureza. Preguntó insistentemente a Zuckerberg, cortando en seco los rodeos del empresario, si Facebook estaba haciendo algo por comprobar la veracidad de los anuncios políticos por los que la plataforma cobra. El presidente de la red social argumentó que esa no es su labor, idea que despierta muchas críticas, aunque colabora, dijo, con algunas plataformas externas para ello.

Waters, quien precisamente ha elaborado un borrador de ley que prohibiría a las empresas tecnológicas entrar en los servicios financieros, representa esa ola de sentimiento de alerta ante el creciente poder del sector. No es solo un asunto político. Un total de 46 fiscales generales de distintas partes de Estados Unidos se han sumado ya a la investigación antimonopolio liderada por la fiscalía de Nueva York, según trascendió el martes, lo que supone expandir el proceso a casi la totalidad del país.

PUBLICIDAD

¿Quieres proteger tus ahorros frente a posibles cambios de moneda o patrones financieros?

___

Fuentes:

Hay algo que es inevitable, lo haga Facebook con su Libra o lo haga quien lo haga: enviar dinero de un punto a otro de planeta será tan fácil como enviar un mensaje. https://t.co/XJqv4HGKM5

El grupo francés de productos de lujo LVMH (Louis Vuitton Moët Hennessy) ha hecho llegar a la célebre joyería Tiffany & Co una oferta de compra por 14.500 millones de dólares (más de 13.000 millones de euros), según han confirmado este lunes ambas compañías. La empresa francesa, propiedad del millonario Bernard Arnault y propietaria de las marcas Louis Vuitton, Dior o de bodegas de champán como Moët & Chandon o Veuve Clicquot, realizó la oferta, no vinculante, a principio de mes. Por el momento, Tiffany se ha limitado a señalar que está evaluando la oferta, aunque niega que se hayan iniciado conversaciones. El interés del gigante mundial del lujo ha disparado los títulos de Tiffany, que subieron el lunes un 31,6% en Wall Street.

«Tras los rumores recientes del mercado, el grupo LVMH confirma que ha comenzado discusiones preliminares sobre una posible transacción con Tiffany», ha informado el grupo francés a través de un comunicado remitido a la Bolsa de París, en el que advierte de que «no hay certeza en este momento de que estas conversaciones puedan conducir a un acuerdo». También Tiffany ha confirmado el acercamiento y el precio, 120 dólares por acción (unos 108 euros), lo que supone valorar la empresa en 14.500 millones de dólares, que se pagarían en efectivo. La oferta supone una prima del 22% sobre el precio de cierre de Tiffany del viernes pasado. No obstante, la oferta ha hecho que las acciones de la cadena de joyería se disparasen incluso por encima del precio ofrecido: ganaban un 30% en los primeros compases de la sesión Wall Street, hasta superar los 127 dólares.

La propuesta se interpreta como un intento del grupo francés de reforzar su presencia en EE UU y en un momento en que la mítica joyería afronta dificultades derivadas de la guerra comercial entre EE UU y China, que perjudican sus exportaciones al gigante asiático. La joyería confirma que «está evaluando cuidadosamente la propuesta, con ayuda de asesores financieros y legales independientes» antes de dar una respuesta. No obstante, señala que «las partes no están en conversaciones» sobre la venta todavía. El diario económico Financial Times afirma, citando fuentes no identificadas, que la joyería rechazará la oferta, basándose en que no refleja el valor real de la compañía.

El grupo francés que dirige la familia Arnault, la más adinerada de Francia, domina el mercado del lujo mundial, con marcas como las que le dan nombre y otras como Fendi, Givenchy, Kenzo o Loewe y una facturación que alcanzó los 38.400 millones de euros en los nueve primeros meses de este año, un 16% por encima del mismo periodo del año pasado. Si se culminase la operación, reforzaría también su presencia en el sector de la joyería, en el que ya cuenta con la italiana Bulgari —por la que pagó unos 4.700 millones en 2011— y en el que se sitúa por detrás del grupo Richemont, propietario de Cartier. Sería una de las mayores adquisiciones del conglomerado francés.

Por su parte, la joyería, famosa por sus anillos de compromiso de diamantes, no pasa por su mejor momento, afectada por la guerra comercial entre EE UU y China o la fortaleza del dólar. Las rebajas de impuestos en China han lastrado las ventas de sus tiendas en EE UU y otros destinos, pues los chinos compran en casa y los turistas compran en China. Así, obtuvo un beneficio neto de 261,5 millones de dólares (236 millones de euros) en el primer semestre de su año fiscal, hasta agosto, un 8,9% menos que un año antes. Los disturbios en Hong Kong, que duran ya más de cuatro meses, también han afectado a las ventas de ambas empresas.

Pese a todo, en el último trimestre, ambas empresas han superado las expectativas. Tiffany, que tiene 300 tiendas en todo el mundo y que tiene entre sus máximos accionistas al fondo soberano catarí, intenta entrar en un segmento un poco más joven y asequible, para competir con firmas como Pandora.

En lo peor de la crisis del euro, Poul Thomsen lideró por parte del Fondo Monetario Internacional (FMI) los rescates a Grecia y Portugal. “Conozca a uno de los hombres más odiados en Grecia”, tituló Bloomberg un artículo sobre él en 2015. Director del Departamento Europeo del FMI desde 2014, este danés de 64 años insiste en que las dificultades que ahora atraviesa la economía continental no tienen nada que ver con las de entonces. Y repite a lo largo de toda la entrevista, celebrada en su despacho en Washington, que, pese al frenazo que ha dado el mundo, España debe seguir consolidando sus cuentas para reducir deuda. Cosa que, según critica, no se hizo lo suficiente durante las vacas gordas.

Pregunta. ¿Estamos a las puertas de una nueva crisis?

Respuesta. No. Prevemos una recuperación modesta en 2020. La demanda y el mercado laboral continúan fuertes. Pero errores no forzados como el Brexit y las tensiones comerciales suponen un gran riesgo que pueden reducir aún más el crecimiento. En esta situación, países muy endeudados como España deben seguir consolidando sus cuentas, mientras que los que tienen margen para gastar, como Alemania y Holanda, deben impulsar el crecimiento. Hay riesgos significativos. Y cada país deberá pensar cómo reacciona si esos riesgos se materializan.

R. No a corto plazo. Me preocupa más el bajo crecimiento. Europa se enfrenta a un largo periodo de bajo crecimiento. Para evitarlo, son necesarias reformas estructurales que aborden la baja productividad y el envejecimiento de la población.

P. ¿Qué reformas?

R. Europa necesita mercados laborales más flexibles, abrirse a la competencia y mejorar la educación.

R. No nos parece que Alemania vaya a entrar en recesión, aunque se vea especialmente afectada por su dependencia del sector exterior. Si vienen más tensiones comerciales, será más vulnerable. Alemania tiene retos como la digitalización, la demografía y la transformación del sector del automóvil. Y tiene necesidades en sus infraestructuras, pese a que en los últimos años ha aumentado la inversión.

R. Ambos países han respondido positivamente en 2019. Les decíamos que podían hacer más y lo han hecho. Los planes que han anunciado me parecen bien.

P. ¿Qué huellas va a dejar en Europa la guerra comercial?

R. No me preocupa tanto el impacto directo de los aranceles, sino las repercusiones en la confianza empresarial. Estamos preocupados porque las tensiones comerciales empiezan a afectar a la inversión. Si siguen intensificándose, acabarán impactando definitivamente en la inversión y la demanda.

P. España sigue creciendo más que la media europea, pero empieza a haber señales negativas.

R. Durante varios años infravaloramos la fortaleza de la economía española. Pero los riesgos que vemos en Europa también le afectan. Pese a todo, España debe centrarse en la consolidación para reducir deuda. Ese debe ser el objetivo para el próximo año. No está en una situación en la que deba aprobar estímulos fiscales. La economía española ha ido bien en los últimos años, pero ha hecho demasiado poco en política fiscal.

P. ¿Y ahora? ¿Hace lo suficiente?

R. El año que viene debe haber ajuste. Si miro a los últimos cuatro o cinco años, España debería haber hecho más para bajar la deuda. Si lo hubiera hecho en los buenos tiempos, ahora tendría más margen. Estos no son tiempos muy buenos, pero son lo suficientemente buenos para seguir por ese camino.

P. ¿Teme que el bloqueo político dificulte el ajuste fiscal?

R. Si hay incertidumbres políticas quizá pudiera ser más difícil lograr el apoyo para impulsar políticas necesarias. Pero en los últimos años ha habido incertidumbres políticas y España ha evolucionado bien. Espero que esto continúe así. El crecimiento en España seguirá siendo relativamente robusto.

P. ¿Qué reformas reclama al Gobierno?

R. Afrontar la dualidad en el mercado laboral entre contratos fijos y temporales. Hay que asegurarse de que la brecha en la protección de empleo se va cerrando.

P. ¿Le preocupa la discusión en torno a la derogación de la reforma laboral?

R. Se pueden hacer ajustes, pero espero que no se derogue. Esa reforma ha sido muy útil para España. Su filosofía fue correcta y esta es una de las principales razones por las que España ha vivido estos años una impresionante creación de empleo y de crecimiento.

P. ¿Qué opina sobre el debate en torno a la revalorización de las pensiones?

R. La reforma anterior de las pensiones fue útil. No sé si habría que ajustarla, pero España debe afrontar sus problemas fiscales de largo plazo. Y futuras reformas en las pensiones deben ser parte de esto.

P. El FMI cree que un Brexit duro restaría a la economía británica entre el 3% y el 5% de su PIB. ¿Y a la europea?

R. Perjudicaría especialmente a países como Irlanda, Bélgica y Holanda más que otros. Según nuestros cálculos, el PIB potencial europeo caería de media un 0,3% en el largo plazo, con mucha variación entre unos países y otros.

R. Es un equilibrio difícil. Apoyamos la política expansiva del BCE, pero también creemos que los riesgos son cada vez mayores. Por ahora, esos riesgos son gestionables. Pero si la inflación no da síntomas de crecer, tendremos que vigilar más de cerca los riesgos sobre la estabilidad financiera. Estaremos muy atentos.

P. ¿Ha alcanzado el BCE los límites de su política?

R. No diré que los ha alcanzado, porque aún es algo efectiva, pero sí se está acercando a ellos. Si hubiera un shock negativo, tendría que ser la política fiscal la que respondiera. Este es otro motivo para que países como España, Francia o Italia, que aún están en buena situación, continúen con la consolidación fiscal.

Las Fuentes:

Cuando se niega la mayor, ésta golpea con mayor dureza.

Lo más duro para un piloto de Fórmula 1 es acelerar en la recta, puesto que no sabe si los frenos le funcionarán ni si el volante responderá.

En ese mismo "salto al vacio" están ahora los economistas que niegan "la" mayor.

Directivos con sueldos estratosféricos, filiales dislocadas en territorios con normativas fiscales ventajosas, sueldos inferiores para las mujeres y brechas salariales desmesuradas entre los máximos ejecutivos y la media de la plantilla. Estos son los elementos que la ONG Oxfam-Intermón esgrime en su informe Quien parte reparte para lanzar una reprimenda a las empresas del Ibex 35. La organización concluye que las sociedades cotizadas, que podrían tener una influencia decisiva en la reducción de la desigualdad, ganan mucho y redistribuyen poco, contribuyendo a alimentar un círculo vicioso que ensancha las distancias en lugar que reducirlas.

El informe, publicado este miércoles, señala que la brecha media entre el sueldo más alto y el salario medio de cada empresa es de 123 veces en empresas del Ibex. Usando otras magnitudes: los primeros ejecutivos de estas sociedades ganaron 4,4 millones de euros de media en 2018, frente a los 35.810 de sus plantillas. Inditex es la compañía con la brecha más amplia: en el coloso de la moda el máximo directivo percibe 455 veces más que el salario medio de sus empleados.

En realidad, la brecha entre el salario más alto y la media de la plantilla ha disminuido algo con respecto a 2017 (132), debido a que las remuneraciones de los máximos ejecutivos se han reducido, explica Miguel Alba, economista y autor del estudio. Pero si el foco se amplía y se analizan las remuneraciones de los altos directivos, sí se ve cómo la desigualdad ha aumentado, ya que el sueldo medio de este colectivo se incrementó un 6% frente a un descenso del 1,2% para el resto de los trabajadores. Por ello, la ONG lamenta que pese a la recuperación económica y los mejores resultados empresariales, los beneficios no se han trasladado a las plantillas sino a los accionistas, ya que de cada 4 euros que las compañías ganaron en los últimos cinco años 3 se destinaron a dividendos.

El informe también destaca que existe una brecha salarial de género del 15% en promedio en las empresas que cotizan en la Bolsa española. El Banco Santander es la empresa donde hay mayor distancia entre los sueldos de los trabajadores en función del sexo, seguida por Mapfre, pero es Cellnex la compañía con menos mujeres en su cúpula directiva: cero. En cambio, hay cuatro empresas donde hay paridad salarial: Acerinox, Iberdrola, Inditex y Melià Hoteles.

Las Fuentes:

¿Hay alguien a quien le resulte ética y moral esa exageradisima diferencia?

La directora del FMI, Kristalina Georgieva (chaqueta azul), recibe un aplauso al terminar su primera sesión con el comité financiero del organismo. STEPHEN JAFFE (EFE)

Cuando las distracciones desaparecen, llega el encuentro con la realidad. En economía, corresponde a los Gobiernos y autoridades supervisoras anticipar esas situaciones para poder gestionarlas sin excesivos sobresaltos. En la actualidad, las tensiones comerciales, las disputas energéticas o el Brexit son problemas de primera magnitud y no está claro cuánto se prolongará la incertidumbre que llevan y, aún menos, sus consecuencias. No obstante, son situaciones de índole geopolítica, y será en ese ámbito en el que se resuelvan o empeoren.

Tras ese denso embrollo, aparece aquello de lo que la economía mundial adolece ya estructuralmente: dificultades importantes de sostenibilidad de la deuda. Es una cuestión que apareció recurrentemente en las reuniones del Fondo Monetario Internacional (FMI) celebradas la semana pasada. La directora gerente del FMI, Kristalina Georgieva, ha señalado que una recesión global podría elevar el porcentaje de deuda mundial en riesgo de impago hasta el 40% del total (19 billones de dólares). Y el Informe sobre Estabilidad Financiera Global señala que la deuda calificada como de «grado especulativo» ya supera el 50% en China y en Estados Unidos.

Los bonos y otros instrumentos de renta fija son hoy epicentro de inestabilidad. Es una obligación importante, una misión prioritaria, evitar que se conviertan en la razón del próximo gran revolcón financiero. El problema ha estado en el remedio. Indudablemente, la política monetaria es la que ha sacado a muchas economías de la crisis pero ha dejado una abundancia de liquidez y unos tipos de interés tan bajos que la rentabilidad de la deuda pública y privada no está reflejando adecuadamente su riesgo. Muchas empresas en todo el mundo no podrían haber subsistido estos años en un entorno financiero normalizado.

En este ámbito corporativo, el mecanismo de ajuste habitual es que unas salen y otras entran pero muchas siguen operando como zombis, sostenidas por un halo de vida ajeno a su eficiencia y capacidad de generación de ingresos. Si los tipos de interés subieran, una señal de normalización, podría haber un cierta «apocalipsis zombi» y las autoridades lo saben. Eternizar esta situación no es solución alguna.

La sostenibilidad de la deuda comienza por las finanzas públicas. Este lunes, EL PAÍS publicaba una entrevista al director del departamento europeo del FMI que señalaba que Europa se enfrentaba a un largo período de bajo crecimiento. Lo hace con muchas de sus economías con escasa capacidad de gasto público. España entre ellas. Con el inicio de esta semana, el Banco de España recordaba que la deuda sigue anclada en el 98% del PIB. Solo hay lugar para la eficiencia para poder dar impulso desde los Presupuestos Generales del Estado.

En el ámbito privado, cabe congratularse del esfuerzo realizado por hogares y empresas para reducir su endeudamiento desde casi el 190% del PIB durante la crisis hasta el 132% actual. Claro está, esto supone un coste de oportunidad en términos de inversión pero parece el único modo de ir saliendo de este embrollo. Que esa “desactivación controlada” sea posible en todas las economías está por ver. El crecimiento futuro está comprometido por la forma de crecer en el pasado.

Mario Draghi se va haciendo ruido. En su penúltimo movimiento como jefe del BCE, el italiano que dijo que haría lo necesario para salvar el euro anunció el jueves un ambicioso paquete para estimular una economía renqueante. El eurobanco avanza por el camino de los tipos negativos, retoma el programa de compra de deuda abandonado hace solo nueve meses y pospone sine die la subida de tipos. Draghi desenfunda el arsenal mientras la coyuntura de la eurozona se deteriora y la inflación se aleja de donde debería estar. Donald Trump no esperó. Nada más anunciarse las medidas, acusó al BCE de dañar a los exportadores de EE UU.

Al final de su mandato, Draghi se enfrenta a uno de los dilemas más enrevesados en sus ya de por sí enrevesadísimos ochos años frente al Banco Central Europeo (BCE). Por una parte, las muestras de estancamiento en la eurozona son ya evidentes. Con Alemania al borde de la recesión, las amenazas de la guerra comercial y del Brexit duro disparadas y unos datos de inflación que se resisten a levantar el vuelo, la institución que más ha contribuido a rescatar a Europa del pozo de la crisis no podía quedarse parada.

Pero al mismo tiempo, se extiende la idea de que el margen de la política monetaria es cada vez más escaso. Y los efectos de sus medidas, cada vez menores. Si Europa quiere evitar la recesión, la tarea principal recae ahora en los Gobiernos y sus políticas de gasto, recordó una vez más el presidente del BCE… (seguir leyendo el artículo original).

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:02 a. m. on dom., sept. 22, 2019: Siempre se nos ha dicho que «huir para adelante no es la solución»; sino, que lo es «parar, girarse y afrontar el problema». Está claro que, o no quieren afrontarlo, o son cobardes y no se atreven. ¿Son est@s Sr@s l@s que rigen los destinos del Mundo? Si es así, ¡¡¡PELIGRO!!! (https://twitter.com/Luis_NICOLAS_C/status/1175696822548992000?s=03)

Santiago Niño (@sninobecerra) twitteó a las 9:44 a. m. on vie., sept. 13, 2019: Tras tres años con los tipos al 0% y después de que el BCE comprase 2,6 B € de deuda las cosas están peor que en el 2015, pero se va a seguir por ahí. Quienes tienen que darse cuenta no ven que el problema no se arrega así o la finalidad de todo esto es otra. (https://twitter.com/sninobecerra/status/1172415672996909058?s=03)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:09 a. m. on dom., sept. 22, 2019: Le respondo, profesor, a sus 2 tácitas preguntas: 1- Sí se dan cuenta del problema; y, y lo hacen completamente. 2- Sin duda alguna tienen otra finalidad: la de derrumbar el actual sistema socio-político-cultural vivido en los últimos 3 siglos. (https://twitter.com/Luis_NICOLAS_C/status/1175698688511004672?s=03)

La Crisi de les Crisis. El llibre. (@CrisidelsCrisis) twitteó a las 11:44 a. m. on vie., sept. 13, 2019: La finalidad es… que no se arregle. El poder controla mejor a la población si es pobre, menos acomodada, ahogada por pagar facturas y llegar a fin de mes, tiene empleos temporales/precarios, porque entonces la gente està más preocupada por subsistir que en pensar y protestar. (https://twitter.com/CrisidelsCrisis/status/1172445932329160705?s=03)

Ante esta situación (de la que tod@s notamos un cierto olor desagradable, pues han empezado los recortes de horas extra en la mayoría de fábricas de todo tipo de sectores industriales, se está eliminando el personal a tiempo parcial procedente de las ETTs, etc, etc, …) cabe pensar con seriedad algunas cuestiones que se nos antojan serias:

¿Cuál será el voto de cada uno de nosotros en las próximas Elecciones Generales de Nov/2019?.

Si tenemos ahorros, ¿cómo debemos gestionarlos?.

Si estamos invirtiendo en Bolsa, ¿cuál debe ser nuestro modelo de inversión y cuándo los Mercados iniciaran su particular recesión?

¿Realmente sabemos «lo que está sucediendo ahí afuera?

Para responderte a estas y otras preguntas (o solicitudes) ponemos a tu disposición los siguientes enlaces:

Vista del Big Ben entre una bandera del Reino Unido y una de la Unión Europea durante una protesta contra el Brexit en el exterior del parlamento británico en Londres (Reino Unido). EFE

La tremenda crisis en que está inmerso el Reino Unido a raíz de su decisión de abandonar Europa no es ajena a una ruptura más profunda que está sufriendo la sociedad británica. Una rotura que se refleja en una elevada e insostenible desigualdad. Las imágenes que hemos visto en las películas de Ken Loach, que visualizan el deterioro social de las clases trabajadoras, es confirmada por Eurostat, que constata la existencia de más de 14 millones de personas en riesgo de pobreza.

Lo cierto es que el Reino Unido se ha convertido en uno de los países democráticos más desiguales del mundo. En Europa pertenece al grupo de los más desiguales junto a España, Portugal, Grecia e Italia, según el trabajo del profesor Eduardo Bandrés Mariné, en Cuadernos de Información Económica. Desde los años 80 la economía británica sólo ha funcionado bien para los más ricos, que han sido los beneficiarios del crecimiento de manera exagerada.

Ante una población cada vez más desilusionada, el Partido Laborista de Jeremy Corbyn ha elaborado una agenda económica con el objetivo prioritario de revertir la desigualdad incluyendo medidas concretas que persiguen una redistribución de la riqueza. El programa diseñado por el canciller en la sombra John McDonnell incluye la nacionalización de las empresas de ferrocarriles, distribución de agua, correos y electricidad y aumento de impuestos a los ricos. Una de las propuestas más emblemáticas es la transferencia del 10% de las acciones de las grandes empresas a los empleados. Los trabajadores podrán recibir hasta 500 libras anuales de dividendos por las acciones recibidas. También se prevé la construcción de un millón de viviendas sociales, un incremento sustancial del salario mínimo y la semana laboral de cuatro días.

Son propuestas radicales que suponen un cambio profundo del capitalismo británico. Lo notable es que no se trata de un discurso retórico contra la desigualdad sino de medidas concretas. Y más relevante aún es que no es el programa de un partido marginal, sino de uno que tiene posibilidades de Gobierno.

La agenda laborista ha provocado un fuerte debate político. Un trabajo elaborado por Financial Times y Clifford Chance estima que la transferencia de acciones puede suponer un coste de 331.000 millones de euros a las 7.000 empresas afectadas. No obstante, la iniciativa laboralista ha recibido el contundente apoyo de 80 destacados académicos, entre los que figuran, David Blanchflower, Dani Rodrik, Thomas Piketty, Mariana Mazzucato y Stephany Griffit-Jones. El periódico británico ha publicado una carta de estos economistas en la que recuerdan que el modelo económico del Reino Unido ha fracasado y abogan por la participación de los trabajadores en la riqueza que ellos crean.

La respuesta a la desigualdad está entrando en la etapa de hechos. En Estados Unidos los empresarios ya se han dado cuenta de que el actual capitalismo no es aceptable. En España la desigualdad golpea a los más pobres, como ha señalado el profesor Bandrés. Seguir sin Gobierno en estas circunstancias es especialmente irresponsable.

PRODUCTOS de @CatSeguros QUE TE INTERESAN para SALVAGUARDAR los MOMETOS DIFÍCILES de la Economía:

Creo que es ya el momento de que tod@s dediquemos unos minutos diarios a reflexionar:

¿Realmente estamos haciendo tod@s aquello que nos lleve por buen camino; tanto a nivel individual, como a nivel colectivo?

Las generaciones actuales son las que, hasta la fecha, han recibido mayor y, en principio, mejor educación.

Desconozco lo que pensará Ud como lector@; ahora bien, lo que yo (y otr@s much@s) sí sabemos es que estamos desaprovechando esta gran ocasión que tenemos en nuestras manos para hacer de ÉSTE UN MUNDO MEJOR.

Seguramente eso es lo que querría el planeta que nos acoge.

Les dejo este corto que he encontrado en la red con muy poco esfuerzo (porque, en realidad, lo más fácil es hacer las cosas bien):

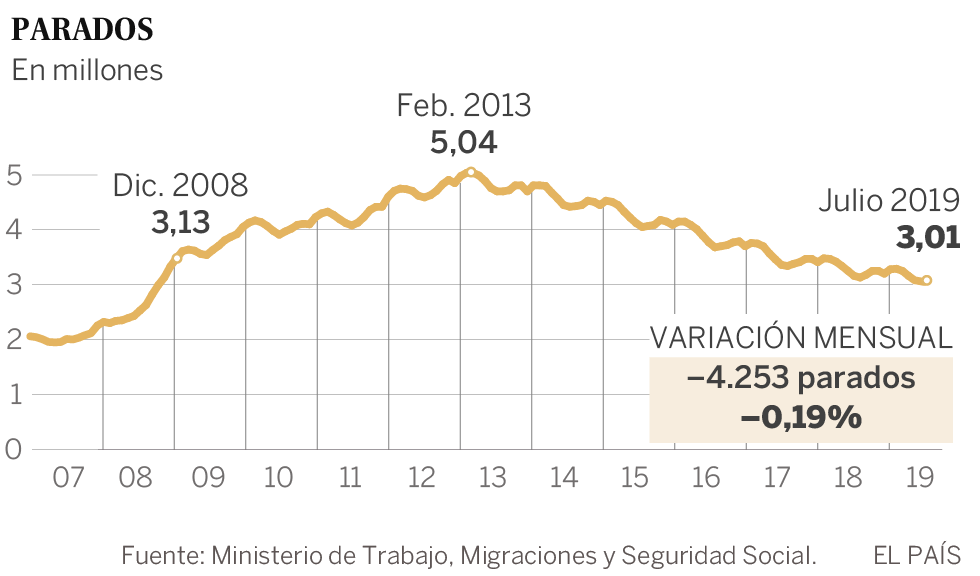

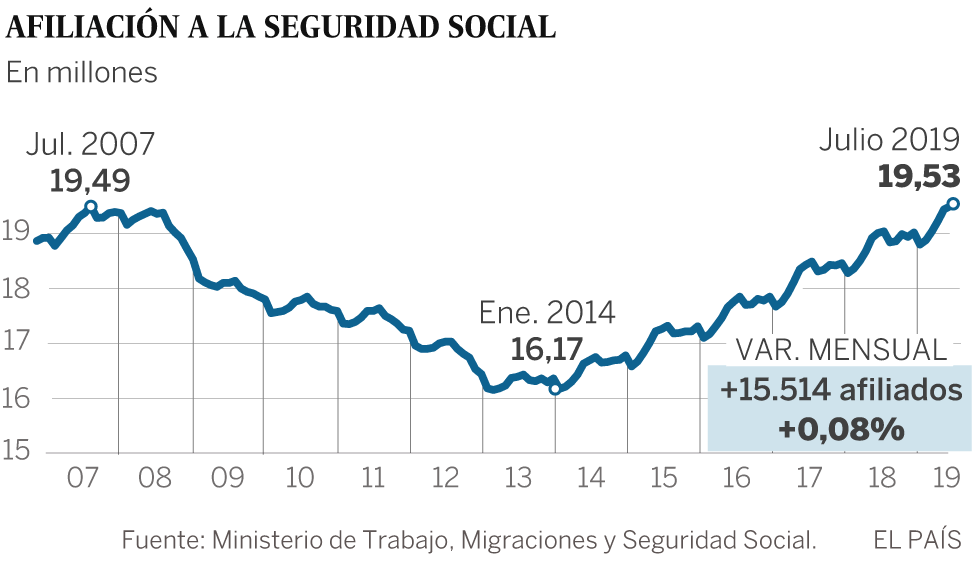

La desaceleración ya se nota en el mercado laboral con intensidad. En julio bajó el paro y aumentó la afiliación a la Seguridad Social, pero los datos son los más bajos desde hace años en ambos casos, más teniendo en cuenta que se trata de un mes de julio, en el que el trabajo de la temporada alta del verano suele animar las estadísticas de empleo. El desempleo se redujo solo en 4.253 personas, la cifra más baja desde 2008; la afiliación creció en 15.514 cotizantes, el menor aumento desde 2012, según datos del Ministerio de Trabajo.

Este último incremento, aunque modesto, ha sido suficiente para volver a elevar el máximo histórico de cotizantes con empleo en la Seguridad Social. Ahora hay 19,53 millones. Se bate así el récord marcado en junio. También baja el paro hasta los 3,01 millones de desempleados. Se incumple así la previsión apuntada por Pedro Sánchez en su discurso del debate de investidura fallida, el lunes 22 de julio, cuando aseguró: «todo indica que en julio el número de parados bajará de los tres millones por primera vez desde 2008».

Los datos divulgados este viernes por Trabajo confirman la desaceleración que se vio en la encuesta de población activa (EPA) del segundo trimestre del año del INE y apuntan que la tónica se mantiene en la segunda mitad del año. No obstante, la tendencia de fondo sigue siendo positiva: tanto los números anuales como los desestacionalizados muestran un incremento de la afiliación a la Seguridad Social.

Contratos en sanidad y empleo de verano.

El aumento de la afiliación ha llegado, según los datos del régimen general, de los asalariados, por las contrataciones de la rama sanitaria y de servicios sociales, en la que se han dado de alta 54.465 personas, por en el comercio hubo 40.417 afiliados más y en la hostelería, 29.262. También hubo ganancias en las actividades administrativas y en la industria manufacturera.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 5:50 p. m. on mié., ago. 07, 2019: Los «augureos» sobre la nueva recesión q se nos viene encima. Seguramente, profesor, seremos interpelados como «malos augureros»; d igual modo a como se hizo en verano/2007. Sin embargo, posteriormente la realidad no dió la razón. A partir Oct/2019 veremos quién la tiene ahora. (https://twitter.com/Luis_NICOLAS_C/status/1159129719301955585?s=09)

Caixabank recortó su beneficio un 52,1% en el primer semestre de 2019 con respecto al mismo periodo del año anterior, y lo situó en 622 millones de euros. La entidad, en un comunicado remitido este viernes a la CNMV, explica la caída por el acuerdo laboral al que ha llegado con la plantilla, que incluye un expediente de regulación de empleo (ERE) para 2.023 trabajadores y para el que Caixabank ha gastado 978 millones de euros. Sin contar el efecto de este coste, la entidad explica que el resultado atribuido del grupo crecería un 0,7% en el primer semestre. Los mercados han recibido la noticia con una caída de las acciones de Caixabank del 6,9% a las diez de la mañana.

El acuerdo laboral al que Caixabank llegó con los trabajadores implica salidas voluntarias que empezarán a producirse a finales de este mes de julio y se concentrarán en el tercer trimestre de este año, con lo que la entidad espera ver reflejado el ahorro de costes en los resultados del segundo semestre. El acuerdo, además del ERE para los 2.023 empleados, incluye otras medidas para favorecer una mayor flexibilidad laboral, entre las cuales está un horario de apertura más amplio o una reorganización geográfica y de sucursales.

«Nos hemos anticipado a los objetivos, y la salida de los empleados nos permite un ahorro de 200 millones de euros al año», ha detallado el consejero delegado del grupo, Gonzalo Gortázar, en la rueda de prensa de presentación de resultados. «En el entorno que tenemos, con tipos de interés a la baja, es inevitable que el sector bancario tenga que seguir haciendo ajustes. Nosotros nos hemos adelantado», ha añadido.

Gortázar ha restado importancia a la caída en bolsa de las acciones del banco, y lo ha explicado por el entorno de tipos de interés descendientes: «Teníamos la hipótesis de que crecerían, pero la realidad es que seguimos teniendo mucha presión. Nostros lo hemos afrontado con el acuerdo laboral y con la buena marcha del plan laboral». Sobre la posibilidad de que esta tendencia continúe, Gortázar ha descartado trasladar el impacto a los clientes minoristas.

Pese a caer el resultado, el grupo crece en el margen de intereses (la diferencia entre los costes y los ingresos). Este indicador, que refleja la evolución del negocio típicamente bancario, muestra que el margen ha ascendido en el primer semestre hasta los 2.478 millones de euros, un 1,9% más con respecto al año anterior. Caixabank lo explica por el incremento de los ingresos de crédito y la reducción de costes en la comercialización.

El margen bruto, sin embargo, cae un 4,5%, y se sitúa en 4.445 millones de euros. La entidad lo explica por los menores resultados de operaciones financieras este año, y por no poder atribuirse más los resultados de Repsol, después de vender su participación, y de BFA (donde ha habido un cambio en la clasificación contable de la participación). El margen de explotación sin gastos extraordinarios aumenta un 25% hasta los 1.132 millones.

Los ingresos por comisiones se situaron en 1.248 millones, un 3,5 % menos. Los resultados de las participadas de Caixabank también disminuyeron, en este caso un 58,4%, principalmente por no poderse atribuir los resultados de BFA y Repsol. En el caso de la petrolera, Caixabank ha terminado de vender este trimestre las acciones que le quedaban, poniendo fin así a una relación accionarial de más de 20 años. Gortázar ha celebrado haber superado, por primera vez, a los 600.000 millones de euros en volumen de negocio, incluyendo los recursos de los clientes y el crédito bruto.

Falta de Gobierno

Sobre el clima político, el consejero delegado de Caixabank ha afirmado que «es una mala noticia que no haya Gobierno en España». Después de fracasar la investidura de Pedro Sánchez, el directivo de Caixabank ha instado a los representantes políticos a negociar para volver a tener una oportunidad. «Su deber es ponerse de acuerdo. Para un país es mejor tener gobierno que no tenerlo». «Esperamos que los representantes políticos trabajen para poner remedio a esta situación», ha añadido.

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando: