Las principales hoteleras vacacionales viven con cierta sorpresa que la banca haya adoptado este giro repentino en su actitud.

El valor de sus patrimonios multiplica varias veces la cuantía de sus deudas, que a diferencia de la crisis de 2008 se encuentra en unos niveles bastante razonables.

Los bancos han dado un giro en las últimas semanas respecto a su actitud de apoyo y comprensión con las empresas hoteleras, y de forma súbita han sorprendido al redoblar su presión incluso a las cadenas más solventes, internacionalizadas, desestacionalizadas y con un abultado patrimonio inmobiliario… (seguir leyendo).

De los 9.500 puntos de venta del territorio español, únicamente unos 3.800 atienden de manera presencial.

Un 87% de las empresas han efectuado un ERTE y más del 21% han despedido a uno o más trabajadores.

El 33% de las agencias de viajes que operan en el territorio español no han podido retomar la actividad y un 20% (cerca de un millar de casas centrales) se plantean el cierre definitivo. Se trata principalmente de pymes o micropymes (de uno a diez trabajadores), es decir, empresas muy vulnerables a un parón de actividad tan prolongado como el actual.

Según se desprende de una encuesta realizada por ACAVE, solo un 40% ha procedido a la apertura de sus oficinas, optando la gran mayoría de las que han dado este paso por hacerlo de manera parcial (mañana o tarde). Es decir, de los 9.500 puntos de venta del territorio español, únicamente unos 3.800 atienden de manera presencial en estos momentos… (seguir leyendo).

… «N01» un sector (el Bancario) que nos dice en sus resúmenes contables que «van bien»; y, sin embargo, ponen en jacque «N02» a unas empresas que parecen ser solventes en un sector que parece estar entrando en quiebra, el Sector del Turismo; mientras tanto, se nos acerca la «2ª Ola» de una pandemia en forma de nuevo «Estado de Emergencia». … El Tsunami sanitario y económico está en marcha: en este canal @CatSeguros – CatFiles – CatNews tan sólo damos el aviso y la voz de alarma para prepararnos contra su embestida …

Primero fue la crisis financiera de 2008, luego la digitalización y el Covid, y ahora la presión que introduce en el mercado la fusión de CaixaBank y Bankia. Todo ello, unido a los cambios de hábitos de los consumidores, está llevando a la banca española a atravesar una nueva reestructuración y revolución, que como mar de fondo tiene una caída de la rentabilidad por los tipos de interés negativos, y ahora la falta de ingresos por la pandemia.

En esa situación, la banca planea el cierre de cerca de 4.000 sucursales entre 2020 y 2021, para pasar de las 23.851 de cierre de 2019 a unas 19.900 a finales de 2021, la cifra más baja desde 1977.

La banca española fue durante décadas el país con más sucursales bancarias y con más bares por habitante. Ahora, casi en ambas cosas nos estamos situando a los niveles medios europeos.

De momento, desde el punto más álgido de número de oficinas, en septiembre de 2008, año en que estalló la crisis financiera, hasta marzo de 2020, últimos datos del Banco de España, las entidades de depósito han cerrado 22.142 sucursales. De esta forma, los cierres se acercan al número total de oficinas, 23.565 a marzo y bastantes menos ya.

La introducción «forzada y acelerada» del tele-trabajo en multitud de empleos conlleva, evidentemente, la nonecesidad de múltiples oficinas en múltiples sectores. Uno de ellos, naturalmente, el bancario; entre otras razones, porque las entidades bancarias se han afanado (desde la crisis del 2008) en inducir a sus clientes a aplicar el lema «hagáselo Usted mism@ por vía digital».

Probablemente la tecnología nos guste a la gran mayoría de la sociedad. Sin embargo, a pesar de que muchos avisábamos de sus consecuencias en términos laborales y de empleo, se nos desoía por lo de «no platees inconvenientes al progreso».

Pues bien, vía la COVID-19, la implantación se ha acelerado para cuestionar a aquell@s que no aceptaban que en los primeros años de la 3ª década de 2020 Tecnología, Automatización e Inteligencia Artificial iban a quedar absolutamente implantados.

El primer paso ya se ha dado; el siguiente es la eliminación del dinero físico en favor del dinero digital.

¡¡¡Nos guste o no, la 4ª Revolución Industrial ya ha llegado!!!.

Los programas públicos de avales y las necesidades de liquidez de los hogares y del tejido productivo por el coronavirus disparan la contratación de préstamos y las entidades financieras van subiendo paulatinamente los réditos que cobran por ellos.

El parón de la actividad económica por la pandemia ha disparado la demanda de crédito por parte de las empresas y los particulares. PxHere – http://www.publico.es

La pandemia del coronavirus está teniendo para la banca española unos efectos reconstituyentes cuya contrapartida se encuentra en el mayor esfuerzo financiero que se ven obligados a soportar sus clientes: vuelve a prestar dinero como hacía mucho tiempo que no prestaba a empresas y familias, que recurren al crédito para afrontar los problemas de liquidez que provocó el parón de la actividad económica con el confinamiento, y lo está haciendo con unos intereses cada vez más elevados.

Eso tiene dos consecuencias fundamentales y directamente relacionadas. Por una parte, están creciendo los márgenes de la pata tradicional del negocio bancario, cuya languidez tras los escarmientos de la burbuja inmobiliaria ha provocado una creciente dependencia de las comisiones. Y, al mismo tiempo, está aumentando el coste que para familias y empresas supone acceder a ese dinero prestado.

Paralelamente, y para ganar solvencia captando clientes y recursos, las entidades financieras han puesto en marcha una incipiente mejora de la remuneración de los ahorros a plazo, mientras la de los depósitos a la vista (los de las cuentas) sigue por los suelos.

No se olviden nunca del lema de los casinos: «la Banca siempre gana».

Y es que, nos guste o no, la vida económica y financiera de nuestras sociedades (al menos hasta el momento presente) es y se comporta como un casino: Usted (todos nosotr@s) «compramos» dinero a los bancos para llevar a cabo nuestros objetivos y deseos; y, el banco nos cobra a cambio los intereses del préstamo, que es el precio de «comprar» ese dinero que «nos prestan».

Si los acontecimientos colocan a los bancos «en la cuerda floja», ellos nos cobrarán el dinero más caro (intereses más altos por los préstamos que les pedimos. Luego … «la Banca siempre gana».

El resumen es que, si «nos vemos obligados a solicitar un préstamo», éste es conveniente que se dedique a modo de inversión y no de gasto. Es decir:

No es conveniente solicitar un préstamo si para lo que tiene penado dedicar ese dinero prestado es para el gasto habitual (alimentación familiar, alquiler, hipoteca mensual, … etc).

Si para lo que tiene pensado la adquisición de ese dinero prestado es para la compra de un material que va a amortizar (muebles, automóvil, … etc, en el caso familiar; compra de maquinaria e instalaciones … etc, en el caso empresarial), entonces debe pensar en cómo aprovecharlo para que, al final de su vida útil, le haya sacado el rendimiento que usted esperaba. Siendo el resultado final, en el peor de los casos, cero. De igual forma forma, deberá haber pensado previamente si con los ingresos que usted tenga, será capaz de afrontar todas las cuotas del préstamo, así como los posibles intereses y comisiones por impago de alguna de ellas.

El único caso realmente conveniente es aquel en el que el capital «comprado», a modo de préstamo adquirido, lo dedique a una inversión de la que usted tenga la seguridad lo más alta posible de que le va a revertir con unos ingresos notablemente superiores al capital prestado. A modo de buen ejemplo, esos ingresos serán «notablemente superiores» si los ingresos que le produzca esa inversión sean al capital prestado + la inflación anual durante el período de devolución del préstamo + un 20% anual del capital prestado (ésto último serían sus ganancias).

No se desespere por ello. Recuerde que los bancos siempre piensan de acuerdo al tercero de estos puntos que acabo de indicar. Por tanto, hagamos nosotr@s lo mismo, o no hagamos nada.

Que Santander se fusione con BBVA y que Caixabank lo haga con Bankia y con Sabadell. Ese es el dibujo teórico que alguna mente brillante ha realizado desde el Gobierno. Por ahora no pasa de un diagrama sobre un papel. Pero ojo, la especie ya empieza a correr, tanto en Fráncfort como en Cibeles.

En circunstancias normales -no tengo claro que es eso- estos dibujos serían ensayos de salón, propios de partidos políticos y de bancos de inversión (dos instituciones parecidas: los unos buscan sufragios; los otros, dinero) pero, tras la sesión del martes en el curso anual de la UIMP organizado por la Asociación de Periodistas de Información Económica (APIE), el asunto empieza a tomar cuerpo, aunque sea cuerpo deforme.

Sale a escena Luis de Guindos y repite que los bancos tienen que fusionarse porque con estos márgenes (los que crea el BCE que Guindos vicepreside) no hay supervivencia posible.

De segundo plato, el gobernador del BdE, Pablo Hernández de Cos, advierte contra una nueva subida de la morosidad que puede llevar una nueva crisis financiera. No sé por qué la morosidad se arregla por la vía de las concentraciones. Me lo expliquen. De entrada. La CEO de Bankinter, María Dolores Dancausa, se puso la venda antes de la herida: yo no me fusiono. Doña Dolores: tampoco estamos hablando de Bankinter.

Una pregunta: ¿Quién pagaría el coste de los miles de despidos?

Pero lo realmente significativo fue escuchar al presidente de la patronal bancaria AEB, José María Roldán, instar a los bancos a fusionarse con sentido de urgencia, cuanto antes mejor.

Cosas veredes, amigo Sancho. Roldán fue el superior de Hernández de Cos y ahora se ha convertido en su discípulo. Y en la patronal AEB, como todo el mundo sabe, manda el Santander. Luego está el José María institucional, siempre pendiente de la voz del Gobierno aún cuando deba mostrarse crítico con él. Si Roldán insta a fusionarse es porque le han ordenado que lo haga.

¿Tiene sentido ‘industrial’, como diría Goiri, la fusión de BBVA con Santander y la del trío Caixabank, Bankia y Sabadell, tercer, cuarto y quinto banco del país? Ninguno. Eso sí, se haría, en un mismo tajo, la reconversión pendiente del sector y a lo bestia. Decenas de miles de puestos de trabajo se perderían y centenares de sucursales se cerrarían. Dejando a un lado el coste social -ahora todo se llama social-, la pregunta es: los despidos masivos son carísimos, ¿quién los va a pagar?

Y lo más ‘gracioso’ es que la digitalización de la banca significa esto: no es necesaria fusión alguna. Es más las ‘fisiones’ tienen más futuro

Pero la evolución del sector bancario en bolsa ayuda a estas diagramas esbozados sobre un papel (son mejores los esbozados sobre un café) pero con mucho apoyo institucional. Y el empeño del Gobierno, aquí coinciden Moncloa y la vicepresidencia económica, en esta revo-fusión viene impelido porque Nadia Calviño ya ha dado el queo en privado de lo que el martes exponía en público Hernández de Cos: España no podría soportar otra crisis bancaria, en estos momentos de recesión profunda y de peligro claro de crisis de la deuda.

Ahí encaja un gobernador empeñado en hablar de la falta de financiación en la que pueden encontrarse las pymes españolas a la vuela de la esquina… a pesar de los famosos créditos ICO.

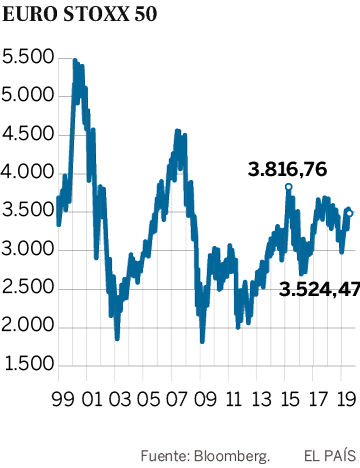

El miércoles 2 fue otro día negro para el sector bancario en bolsa, especialmente para los dos grandes bancos. Y recuerden lo que publicamos en nuestra anterior edición: los dos bancos que más capitalización han perdido han sido Santander y BBVA. Añadido: Carlos Torres se defendería del Santander como gato panza arriba.

Y lo más ‘gracioso’ es que la digitalización de la banca significa esto: no es necesaria fusión alguna, ni tan siquiera en la caja de ahorros de Onteniente.

Es más, las ‘fisiones’ tienen mucho más futuro en la banca digital que las fusiones.

Parecía inverosímil, hace tan sólo dos décadas, que se produjeran las fusiones que se produjeron entre diferentes entidades bancarias, hasta desaparecer la práctica totalidad de las Cajas de Ahorros y los pequeños bancos. Sin embargo, como avanzada el otrora Ministro de Economia, Sr. Rodrigo Rato, finalmente se produjeron.

Ahora se nos empiezan a anunciar nuevas fusiones bancarias. En esta ocasión, de un calado enorme; pues representaría -de facto- reducir a 2 las entidades bancarias que operarían en España.

Si confrontamos estos todavía «rumores» con la realidad macro-económica que nos rodea, entonces (sólo entonces) parece tener sentido que estos rumores se conviertan en realidad en los próximos meses. De hecho, el cambio del sistema bancario Swift por el nuevo Quantum (iniciado este pasado 01/Sep/2020) encajaría mucho mejor con una configuración del tipo indicado en el artículo.

… que acabe siendo mejor o no para el usuario final dependerá de su uso por parte de todos los intervinientes …

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

El Imperio Egipcio sabía que cada años el Nilo y sus tierras sufrían períodos de carestía cuya duración también era de 7 años. En aquellas épocas, al parecer, se sucedían períodos de 7 años de duración, en los que el Valle del Nilo pasaba (de forma sucesiva) de la abundancia a la carestía; d forma natural.

Los faraones egipcios, conocedores de estos ciclos, acumulaban grano (entre otros muchos recursos básicos para la población) durante los años de abundancia; para, posteriormente, disponer de esos recursos durante el período de carestía.

De igual modo nuestro abuelos, habiendo salido de una guerra y su consecuente post-guerra, nos habían acostumbrado a ahorrar una parte de nuestros ingresos (en los períodos en los que los teníamos) para, posteriormente, poder disponer de ellos (cuando no teníamos esos ingresos, o bien, éstos se reducían).

El Capitalismo y su Consumismo desbocados de las últimas décadas del Siglo XX y la 1ª Década del Siglo XXI nos han empujado a olvidar ese gran recurso: ¡EL AHORRO!.

Quizás no parezca ahora el mejor momento para empezar a ahorrar; sin embargo, es el mejor momento para hacerlo ya que es ahora cuando estamos más sensibilizados de su falta.

RESPUESTA LÓGICA: seguramente interesaba hacerlo; d igual forma q, en una corrida d toros, se apuntilla a éste cuando, tras una "memorable corrida" (ironía hipócrita), interesa terminarla para no ver la agonía dl sacrificado. DÍGASE: toro = el sacrificado = el sistema financiero

Ante estas perspectivas,Uds. escojan. Nosotros preferimos ofrecerles nuestras soluciones para el ahorro, y la seguridad actual y futura del dinero de sus bolsillos.

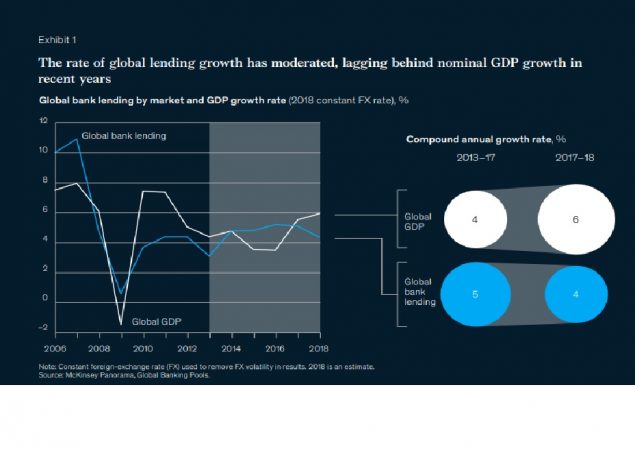

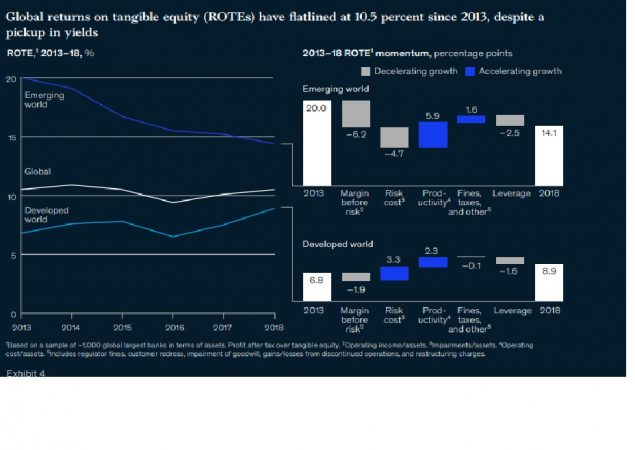

El 60% de los bancos mundiales no sobrevivirían a una recesión, según el estudio anual sobre banca publicado esta semana por la consultora McKinsey. En su ultima revisión bancaria mundial sostiene que “después de una década de crisis del mundo financiero, los signos de que la industria bancaria esta al final de un ciclo son claros: los ingresos primarios se están desacelerando, así como el volumen de negocio, y los prestamos bancarios crecieron en 2018 tan solo en un 4%, una cifra que es la más baja de los últimos cinco años”. Esta cifra de prestamos esta 150 puntos básicos por debajo del crecimiento nominal del PIB mundial, según señala McKinsey.

El ratio de prestamos globales cayo por debajo del PIB mundial, según el estudio

Con el aplanamiento de las curvas de tipos de la renta fija la confianza de los inversores se resiente una vez más en el sector bancario, pero la consultora americana apunta que esta vez puede ser diferente. La industria global bancaria se acerca al final del ciclo con un 60% de bancos que están dando retornos por debajo del coste de su capital, por lo que una desaceleraron económica prolongada con tipos de interés bajos o negativos podría desatar el caos en el sector bancario.

El ligero aumento de las tasas de interés a nivel mundial por la retirada de estímulos de los bancos centrales en 2018 no ha supuesto un aumento del ROTE (Retorno global sobre los activos tangibles), que es el ratio que deben usar los bancos para medir el retorno sobre su capital, excluyendo el fondo de comercio y los activos en bonos convertibles y preferentes. A pesar de esta ligera subida de tipos, el ROTE se ha estancado en el 10,5%.

El ratio de retorno sobre el capital tangible esta plano a nivel mundial y cae sobre todo en la banca de los países emergentes

La localización juega un factor importante a la hora del desarrollo del negocio bancario y, según el informe de los expertos bancarios, son los bancos de los mercados emergentes los que mas sufren, pasando a una tasa de retorno sobre el capital tangible del 20 al 14,1% durante el año pasado. Parece que la disrupción digital ha hecho mella en el negocio bancario en países en desarrollo donde ante la inestabilidad financiera, los clientes usan las tecnologías e internet para mover su dinero y alejarlo del riesgo-país.

En las zonas desarrolladas, los bancos han mejorado su productividad y los ratios del coste de cubrir su riesgo, y su tasa de retorno sobre activos tangibles ha mejorado ligeramente del 6,8 al 8,9%. Pero el promedio de la banca mundial es malo: se acerca al final del ciclo expansivo con un 60% de las entidades financieras presentando resultados por debajo del coste de su capital.

¿Y cual es la formula secreta de eso 40% de los bancos que crean valor frente al 60 que destruyen el valor de su capital? Pues según el estudio de los economistas Carmen M. Reinhart and Kenneth S. Rogoff publicado por la Universidad de Princeton, “Esta vez es diferente: ocho siglos de locura financiera”, son cuatro los factores que marcan la diferencia: geografía, escalabilidad de su negocio, diferenciación de sus productos y el modelo de negocio.

Según este estudio, el 70% de la valoración de un banco viene influido por su área geográfica de localización. Por ejemplo, las ganancias en Estados Unidos son el 10% superiores a las de los bancos en Europa. La escalabilidad del negocio también pesa e influye en los retornos. Cada vez es más raro ver bancos pequeños de nicho que generen retorno, sino que necesita estar bien dimensionado en cuanto tamaño o a segmento de clientes.

McKinsey anima a los bancos a reinventarse antes de la próxima desaceleración mundial, mejorando la gestión del riesgo, la productividad y el crecimiento de ingresos y les aconseja mejorar en la analítica de datos para competir en el futuro.

Las Fuentes:

Continuación al titular del artículo:

"… y, como ésta vendrá en breve, el 60% de las entidades bancarias desaparecerá en el plazo máximo 18 meses"

Frente a noticias de tamaño calado como la de este rotativo digital, ¿no consideraría Ud asegurar sus ahorros en algo más que su Entidad Depositaria?.

El Sistema Financiero, tal como lo conocemos, establece como entidades depositarias a los bancos. Sin embargo, sólo con esa función, los ahorros no quedan asegurados; ni tan siquiera por el Fondo de Garantía del Estado, de aquellos 100.000€.

Esta garantía de seguridad sólo nos la puede dar una Compañía Aseguradora; ya que todos sus productos están asegurados y re-asegurados mediante pólizas de seguro cruzadas entre todas las compañías del Sector Asegurador.De forma tal que, si una compañía quebrara, el resto que componen todo el Sector Asegurador deberán asumir las responsabilidades sobre los ahorradores; ya que las tienen contratadas mediante pólizas de seguros que las garantizan en todo el sector.

Ese es el motivo clave por el que el Ratio de Solvencia de las grandes aseguradoras se situa habitualmente por encima del 300%. Frente al de los bancos que rara vez supera el 100%.

La evidencia clara de ello la tienen en la respuesta a la siguiente pregunta: ¿se ha encontrado Ud algún banco que presuma de su Ratio de Solvencia?

Probablemente NO. Ello se debe a que lo tienen muy por debajo de las aseguradoras.

En este sentido, en @CatSeguros ponemos a su disposición nuestras fórmulas ahorradoras:

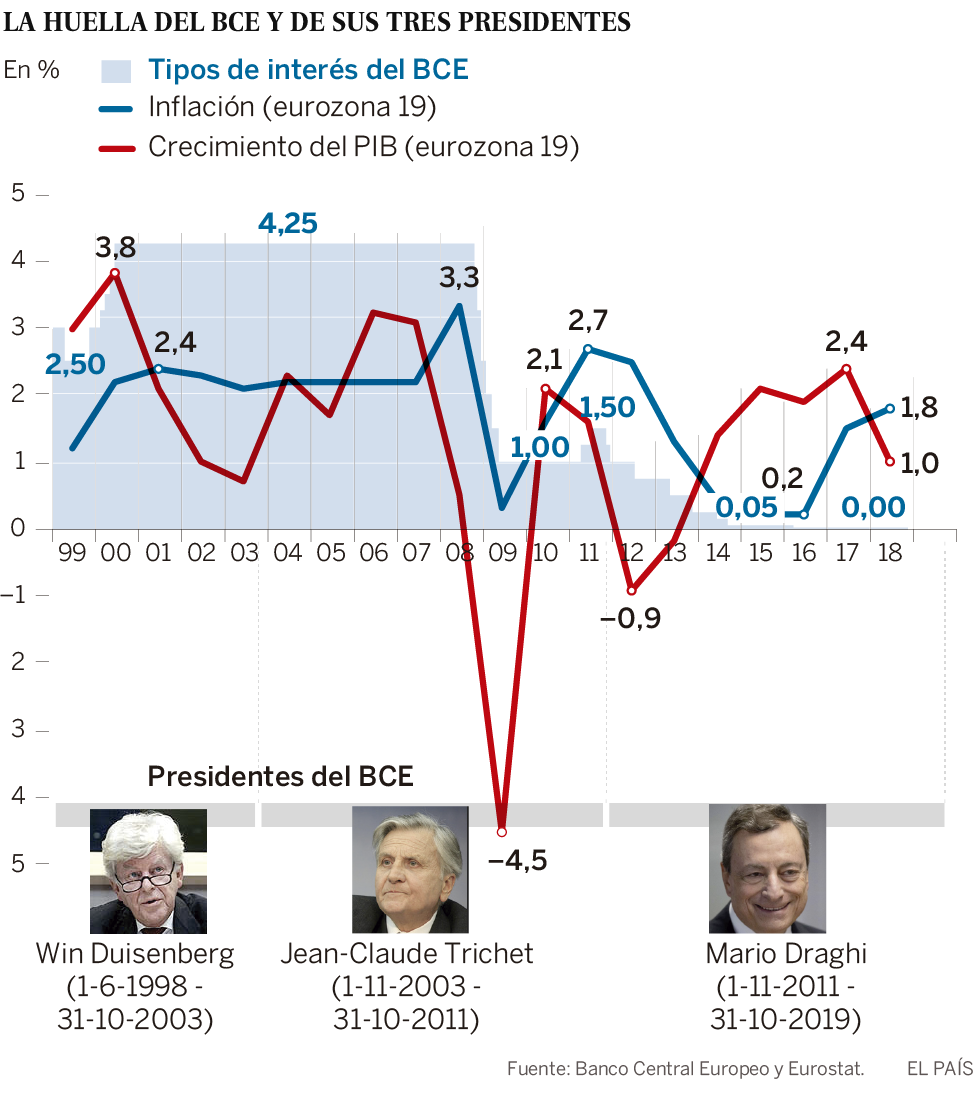

El Banco Central Europeo mantiene los tipos de interés en cero. Esta frase ha sido la más repetida por el BCE en los últimos años. Desde marzo de 2016, cada vez que la institución europea se disponía a revisar los tipos se decantaban por mantenerlos en cero. Con esta medida, el presidente de esta entidad apostaba por favorecer el consumo y el crédito, pero por el contrario se penalizaba el ahorro. Al final, esta política que en principio iba a durar unos meses se ha ido alargando y ya son tres años y cuatro meses el tiempo en el que los tipos en Europa están en cero.

Evitar la recesión ha sido el principal objetivo del BCE en estos últimos años. Para poder cumplir con este objetivo la estrategia marcada por Mario Draghi ha sido la de mantener los tipos algo que seguirá de momento, por lo menos hasta que siga en le presidencia. “Que el presidente del Banco Central Europeo haya anunciado mantener los tipos es una noticia buena y a la vez inquietante. Es inquietante porque significa que las cosas no van bien y que hay que seguir utilizando los mecanismos extraordinarios como es el de mantener los tipos bajos”, explica el presidente del Consejo General de Economistas de España, Valentí Pich.

Antes de la crisis económica, más concretamente durante los años 2000 y 2008 los tipos de interés estaban en el 4,25%. En los meses siguientes, Mario Draghi empezó de bajar esta cifra y tan solo unos meses después en mayo de 2009 caían hasta el 1%. Desde entonces subieron ligeramente en el último cuatrimestre de 2011, pero en general la tendencia ha sido de mantenerlos a la baja. Es más, desde marzo de 2016 no se mueven del cero.

Cuáles son las consecuencias de los ‘tipos cero’

Cobrar por las cuentas e incluso por los depósitos. Estas son dos medidas que en los últimos meses han ido cobrando fuerza sobre cómo los bancos podrían repercutir a los clientes el dinero que está perdiendo por la situación de tipos ceros. “Esta situación provoca que los bancos no tengan ingresos, por lo que si no hay ingresos es posible que las entidades financieras empiecen a cobrar por otras cosas. Hay que recordar que los bancos tienen una actividad económica y tienen unos costes. Por un lado, están los costes regulatorios y por otro lado está la inversión que han hecho a nivel informático para beneficiar al usuario. En este caso, las entidades tienen que analizar que gastos tiene de servicio por lo que es lógico que necesiten aumentar sus ingresos. Hay que recordar que los bancos no están pasando por un buen momento, se está produciendo un cambio de modelo con una transformación digital y algunos han empezado con recortes en sus plantillas”, señala Valentí Pich.

Una de las opciones que tienen las entidades financieras para revertir sus cuentas es aumentar sus ingresos, una decisión que parece la más sencilla. “Que los bancos empiecen a cobrar a sus clientes por las cuentas y los depósitos es una posibilidad real. La política de bajos tipos de interés prolongada en el tiempo ha hecho que los márgenes de beneficios de los bancos sean cada vez menores y necesiten de nuevas fuentes de ingresos. Ya hemos visto como han subido comisiones y, si la política de tipos de interés se prolonga en el tiempo, puede darse que los bancos nos comiencen a cobrar por tener nuestro dinero depositado”, considera el experto financiero de iAhorro.com, Pablo Souto.

El pasado mes de junio, algunas entidades confirmaron que ya habían comenzado a cobrar por guardar el dinero a grandes depositantes como clientes corporativos e institucionales. Fuentes del sector, explicaron que desde 2017 trasladan este coste a grandes clientes como aseguradoras y gestores de fondos con el fin de reducir sus gastos. “No sé si este año veremos a alguna entidad cobrando a los clientes por los depósitos, pero lo más probable es que los primeros bancos que empiecen a cobrar sean las entidades más pequeñas o medianas, las que más sufren con los bajos márgenes por tipos de interés”, apunta Pablo Souto.

La digitalización, el coste de la banca que nadie ve

La inversión en la digitalización ha sido otro de los talones de Aquiles de la banca. La mayoría de las entidades han hecho una gran apuesta económica por adaptar sus servicios al mundo digital. “El modelo digital ha provocado un cambio en el modelo de negocio. En la actualidad los bancos no pueden jugar con los depósitos por lo que es posible que empiecen a cobrar por los servicios digitales. En España abrirse una cuenta corriente es muy sencillo, mientras que el resto de Europa hay ciertas tasas y costes que asume el cliente”, destaca el presidente del Consejo General de Economistas de España.

Problema a medio plazo

“Me ha sorprendido la decisión de Mario Draghi. Esta decisión de financiar la deuda pública y privada con coste cero de una forma permanente significa que no se está generando ahorro. Esto es algo inquietante que demuestra que algo está fallando en la economía. Estamos utilizando un mecanismo monetario para que la economía funcione y que se sigan utilizando estos estímulos es un problema porque puede haber un susto colectivo y que nos quedemos sin estímulos que utilizar. Esto demuestra que algo no funciona en la economía. Si hay un problema gordo, nos quedamos sin recursos. Nos estamos endeudando demasiado”, Valentí Pich.

Te aconsejamos que te preocupes tú por tu dinero y tus ahorros, porque los bancos no se preocuparán por ti.

En @CatSeguros seguimos poniendo a tu disposición productos de ahorro que, a corto, medio y largo plazo (siempre a partir del primer año), te seguirán dando intereses. por lo tanto, seguirás revalorizando tus ahorros.

En @CatSeguros velaremos para que tus ahorros no se reduzcan, sino que vayan aumentando año tras año.

Nuestro objetivo es que tu hucha aumente y te permita pensar en tu futuro (y el de los tuyos) con cierta tranquilidad económica.

Solicítanos una propuesta a tu medida pulsando cualquiera de los siguientes enlaces:

Caixabank recortó su beneficio un 52,1% en el primer semestre de 2019 con respecto al mismo periodo del año anterior, y lo situó en 622 millones de euros. La entidad, en un comunicado remitido este viernes a la CNMV, explica la caída por el acuerdo laboral al que ha llegado con la plantilla, que incluye un expediente de regulación de empleo (ERE) para 2.023 trabajadores y para el que Caixabank ha gastado 978 millones de euros. Sin contar el efecto de este coste, la entidad explica que el resultado atribuido del grupo crecería un 0,7% en el primer semestre. Los mercados han recibido la noticia con una caída de las acciones de Caixabank del 6,9% a las diez de la mañana.

El acuerdo laboral al que Caixabank llegó con los trabajadores implica salidas voluntarias que empezarán a producirse a finales de este mes de julio y se concentrarán en el tercer trimestre de este año, con lo que la entidad espera ver reflejado el ahorro de costes en los resultados del segundo semestre. El acuerdo, además del ERE para los 2.023 empleados, incluye otras medidas para favorecer una mayor flexibilidad laboral, entre las cuales está un horario de apertura más amplio o una reorganización geográfica y de sucursales.

«Nos hemos anticipado a los objetivos, y la salida de los empleados nos permite un ahorro de 200 millones de euros al año», ha detallado el consejero delegado del grupo, Gonzalo Gortázar, en la rueda de prensa de presentación de resultados. «En el entorno que tenemos, con tipos de interés a la baja, es inevitable que el sector bancario tenga que seguir haciendo ajustes. Nosotros nos hemos adelantado», ha añadido.

Gortázar ha restado importancia a la caída en bolsa de las acciones del banco, y lo ha explicado por el entorno de tipos de interés descendientes: «Teníamos la hipótesis de que crecerían, pero la realidad es que seguimos teniendo mucha presión. Nostros lo hemos afrontado con el acuerdo laboral y con la buena marcha del plan laboral». Sobre la posibilidad de que esta tendencia continúe, Gortázar ha descartado trasladar el impacto a los clientes minoristas.

Pese a caer el resultado, el grupo crece en el margen de intereses (la diferencia entre los costes y los ingresos). Este indicador, que refleja la evolución del negocio típicamente bancario, muestra que el margen ha ascendido en el primer semestre hasta los 2.478 millones de euros, un 1,9% más con respecto al año anterior. Caixabank lo explica por el incremento de los ingresos de crédito y la reducción de costes en la comercialización.

El margen bruto, sin embargo, cae un 4,5%, y se sitúa en 4.445 millones de euros. La entidad lo explica por los menores resultados de operaciones financieras este año, y por no poder atribuirse más los resultados de Repsol, después de vender su participación, y de BFA (donde ha habido un cambio en la clasificación contable de la participación). El margen de explotación sin gastos extraordinarios aumenta un 25% hasta los 1.132 millones.

Los ingresos por comisiones se situaron en 1.248 millones, un 3,5 % menos. Los resultados de las participadas de Caixabank también disminuyeron, en este caso un 58,4%, principalmente por no poderse atribuir los resultados de BFA y Repsol. En el caso de la petrolera, Caixabank ha terminado de vender este trimestre las acciones que le quedaban, poniendo fin así a una relación accionarial de más de 20 años. Gortázar ha celebrado haber superado, por primera vez, a los 600.000 millones de euros en volumen de negocio, incluyendo los recursos de los clientes y el crédito bruto.

Falta de Gobierno

Sobre el clima político, el consejero delegado de Caixabank ha afirmado que «es una mala noticia que no haya Gobierno en España». Después de fracasar la investidura de Pedro Sánchez, el directivo de Caixabank ha instado a los representantes políticos a negociar para volver a tener una oportunidad. «Su deber es ponerse de acuerdo. Para un país es mejor tener gobierno que no tenerlo». «Esperamos que los representantes políticos trabajen para poner remedio a esta situación», ha añadido.

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

Nadie nos llevemos a engaño, todo está perfectamente organizado dentro de un determinado orden pre-establecido, muy relacionado con la utomatización, robotización y la tecnología que está llegando:

El presidente del BCE se despide con el anuncio de un amplio paquete de estímulos y con la idea de que su sucesora continuará con la era de medidas extraordinarias.

Mario Draghi, presidente del Banco Central Europeo, el 25 de julio pasado en Fráncfort. DANIEL ROLAND (AFP)

Hace un año, Mario Draghi podía fantasear con una retirada tranquila del Banco Central Europeo. Vencida la crisis financiera, con sólidos datos de crecimiento y empleo, 2019 sería el momento de volver poco a poco a la ortodoxia. E incluso despedirse con la que habría sido la única subida de tipos de interés en sus ochos años de presidencia. Pero ese escenario lleva tiempo enterrado. Por si había alguna duda, el jueves terminó de despejarlas al perfilar un plan de acción: el italiano se irá del BCE por todo lo alto, con una traca de estímulos que marcarán el futuro de la institución mucho más allá del 1 de noviembre, día del desembarco de Christine Lagarde como nueva máxima responsable de la política monetaria europea.

“No nos gusta lo que vemos. No aceptamos la baja inflación”, dijo Draghi el jueves.

La frase que posiblemente más ha marcado la historia de Europa en las últimas décadas —el compromiso de hacer “todo lo que sea necesario” para mantener el euro— cumplió siete años el viernes. El día anterior, su autor lanzaba otro mensaje cuya importancia rivaliza con la de aquel discurso pronunciado en Londres el 26 de julio de 2012. “No nos gusta lo que vemos. No aceptamos bajas tasas de inflación de forma permanente”, dijo Draghi en Fráncfort. El BCE, añadió, actuará contra el débil crecimiento de los precios “con la misma determinación” con la que lo haría si la inflación superara la barrera del 2%.

Puede parecer una declaración banal, pero estas palabras tienen implicaciones poderosísimas para la economía europea. Porque al decir que no acepta una situación, el BCE está anunciando que va a usar todas las herramientas a su alcance para revertirla. Y estas son muchas y con variadísimos efectos: nuevas rebajas de tipos de interés, retomar el programa milmillonario de compras de activos, modificar su objetivo de inflación o ensayar nuevas formas para comunicar dónde van a estar los tipos de interés en el futuro.

En definitiva, Draghi muestra su extrema preocupación por la anémica actividad económica —son especialmente malos los datos que llegan de Alemania e Italia— y anticipa que va a actuar por tierra, mar y aire para cumplir sus objetivos. “Hay mucha gente sorprendida con su discurso. Pero no veo por qué. Tan solo está haciendo su trabajo. Y lo está haciendo bien”, apunta el economista Ángel Ubide.

Tres meses en el cargo.

A Draghi solo le quedan tres meses en el cargo. Pero el plan de acción que plantea va mucho más allá de esa fecha. Deberá contar con la aquiescencia de su sucesora. Y todo apunta a que Lagarde llegará a Fráncfort con una línea continuista. En sus años al frente del Fondo Monetario Internacional, la francesa ha defendido los tipos de interés negativos y las compras de activos impulsadas por los bancos centrales de Europa, EE UU y Japón. Hace solo tres meses insistía en la necesidad de continuar con los estímulos mientras la inflación se mantuviera por debajo de los niveles deseables.

No extrañan por tanto las calurosas palabras con las que Draghi recibió su nombramiento. “Creo que será una presidenta espectacular”, dijo. Y comparó la toma de decisiones en el FMI —a través de órganos colegiados que escuchan a los economistas de la casa y que requieren de muchas discusiones internas— para concluir que el proceso no difiere mucho del habitual en el BCE.Parece como si con estas palabras Draghi pretendiera diluir las dudas con las que fue recibido el nombramiento de Lagarde por su falta de experiencia en política monetaria. A muchos observadores del BCE —y a no pocos economistas de la plantilla— les preocupa el perfil menos técnico y más político del Comité Ejecutivo, el máximo órgano del eurobanco. Cuando se incorpore la nueva presidenta, de sus seis miembros solo tres serán economistas de formación; y solo tres tendrán experiencia previa como gobernadores centrales.

En el otro lado de la balanza, Lagarde ofrece una innegable capacidad comunicadora, algo clave para la persona que durante los próximos ochos años tendrá que explicar ante las cámaras las decisiones del banco. Cada una de sus palabras moverá el mercado. Y un traspié verbal podría tener consecuencias desastrosas.

El currículum de Lagarde —cuatro años ministra de Finanzas y ocho años directora gerente del FMI— le proporciona también una interlocución privilegiada para el que puede ser uno de los grandes retos de su mandato: convencer a los ministros de Finanzas de la unión monetaria de que los banqueros centrales no pueden hacerlo todo, y que los Gobiernos deben arrimar el hombro con más gasto público para impulsar el crecimiento y la inflación.

Es un mensaje que el jefe del BCE lanza desde hace tiempo, pero que ahora ha retomado con más fuerza. “Si hay un empeoramiento de la coyuntura, es incuestionable que una política fiscal significativa será esencial”, dijo el jueves. El mismo día, el ministro de Finanzas alemán, el socialdemócrata Olaf Scholz, negaba la necesidad de actuar. “No estamos en una crisis y no sería razonable actuar como si lo estuviéramos”, aseguró a Bloomberg.

Es en este aspecto donde Lagarde podría desempeñar un papel destacado. “Es una buena candidata para lograr que la política monetaria y la fiscal vayan de la mano. Además, hay ahora una oportunidad política, con el nombramiento de una nueva Comisión Europea. Poco a poco se está logrando cambiar la narrativa”, asegura Ubide, que propone por ejemplo cambiar el Pacto de Estabilidad para que a la hora de sancionar a los países con déficit no se tenga en cuenta el gasto en inversión pública.

Creciente malestar en Alemania

Lo que Ubide ve como una oportunidad es, según analistas más ortodoxos, un riesgo. Stefan Schneider, economista jefe para Alemania del Deutsche Bank, asegura desde su despacho en Fráncfort que, en una nueva crisis, Lagarde tendería a usar la política monetaria en apoyo de la fiscal, “estirando aún más el mandato del BCE”. “En este caso, un BCE con Weidmann [presidente del banco central alemán y líder de los halcones] seguiría más la tradición del Bundesbank de fijar una separación clara entre una y otra política”, continúa.

El campus de la Universidad Goethe parecía el viernes un vergel en medio del horno en el que se había convertido Fráncfort —“¡Miedo a los 50 grados!”, clamaba en portada el sensacionalista Bild—. Allí, entre jóvenes en bicicleta y un estanque que refrescaba el ambiente, se erige el Centro de Estudios Financieros, uno de los más grandes de Europa. Su director, Jan Pieter Krahnen, no pertenece a ese sector de la ortodoxia alemana que lleva años criticando a Draghi. Muy al contrario, alaba su labor al frente del BCE —“extraordinariamente positiva”, afirma rotundo—, pero admite un “creciente malestar” con sus últimas medidas. Krahnen insiste en que las nuevas rebajas de tipos tienen un efecto cada vez menor, incluso contraproducente. “Su mensaje de mayor pesimismo empeora las expectativas, corriendo el riesgo de lanzar profecías autocumplidas”, explica.

Septiembre será un mes clave. En su próxima reunión, el Consejo de Gobierno definirá el calendario y el formato de las medidas que ahora estudian los expertos del BCE. Promete haber pelea. Parece cantada la rebaja en el tipo que pagan las entidades por depositar sus fondos inactivos: ahora está en el -0,4% y podría bajar una o dos décimas. No hay acuerdo sobre cómo suavizar el impacto en los bancos de estos tipos negativos. Y en Alemania despierta más de un escozor la idea de retomar la compra de activos que se suspendió a finales del año pasado.

Habrá que calibrar todos estos instrumentos técnicos. Pero eso no es lo más importante. La clave será definir hasta qué punto el BCE se implica para impulsar la inflación y el crecimiento. No hay duda ya de que las herramientas que el italiano improvisó en lo peor de la Gran Recesión han llegado para quedarse. Lagarde recurrirá a ellas cuando lo considere necesario.

El problema es qué hacer si las cosas se ponen más feas. Porque pese a la insistencia de Draghi y los suyos en que disponen de un arsenal ilimitado, la política monetaria no es todopoderosa. Y su margen de maniobra, tras años de sacarse medidas de la chistera, está muy desgastado. Es la patata caliente que deja a su sucesora el hombre que logró evitar el estallido de la moneda única.

EL LARGO CAMINO PARA LOGRAR QUE SUBAN LOS PRECIOS

El enemigo a batir son los precios. Pero al contrario que en otras épocas —la crisis del petróleo de los años setenta o la hiperinflación alemana en los veinte— o países —Venezuela, Zimbabue o, en menor medida, Argentina—, el problema no es ahora su alza desaforada, sino su empecinamiento en no subir lo suficiente. El riesgo de deflación se despejó, pero el Banco Central Europeo (BCE) observa con frustración cómo, pese a las inyecciones masivas de estímulos de los últimos años, es incapaz de lograr la ansiada estabilidad de precios, que según sus parámetros consiste en una inflación “cercana pero por debajo del 2%”.

Los precios repuntaron una décima en junio, hasta el 1,3% interanual. Pero según una encuesta hecha pública esta semana por el BCE, los profesionales aún pronostican para 2024 un 1,7%, por debajo del objetivo oficial. “El BCE se ha dado cuenta de que la inflación baja es un riesgo que no se puede permitir. Cada año que pasa sin cumplir su objetivo pierde credibilidad. Y a esto se unen los riesgos a la baja en el crecimiento. Es como coger una gripe cuando ya tienes una neumonía”, explica el economista Ángel Ubide.

Estos riesgos son muchos, y en los últimos meses se han incrementado. El nombramiento de Boris Johnson como primer ministro británico aumenta la posibilidad de que el Reino Unido abandone la UE sin acuerdo, algo que, según el economista jefe de Deutsche Bank, Stefan Schneider, “empujaría a la recesión a Alemania y probablemente a toda la eurozona”. “La amenaza de japonización [economía estancada con bajas tasas de crecimiento, inflación y tipos de interés] ha aumentado en los últimos meses”, añade.

Para ahuyentar este peligro, el BCE baraja distintas medidas con las que lograr la ansiada subida de precios. Mario Draghi insiste en sus últimos discursos en la idea de “simetría”, lo que significa que tan malo es sobrepasar la barrera del 2% como no llegar a ella; y que el organismo actuará en ambos casos. En este contexto, los técnicos del BCE estudian ahora si modifican la formulación del objetivo de inflación para reforzar esta idea de simetría.

En Fráncfort también se baraja un cambio en la comunicación sobre los tipos de interés del futuro. “Hay muchas vías para lograr el objetivo. Mi favorita es ligar los tipos a la inflación, y que el BCE anuncie que no los va a subir hasta cumplir su mandato. Así, se comprometería a mantener los tipos bajos durante muchísimo tiempo, creando un incentivo para invertir a largo plazo, porque todo el mundo sabría que no se va a encarecer el coste de la financiación”, añade Ubide.

Francisco Vidal, economista jefe de Intermoney, aplaude la actitud proactiva que ha tomado el BCE, adelantándose a los acontecimientos en lugar de dejándose arrastrar por ellos. “El frenazo de la economía europea es real. Y el BCE ha aprendido que no hay que esperar a los peores escenarios. Draghi no se puede permitir el lujo de no actuar. Tiene que dar la imagen de que va a hacer todo lo que esté en su mano”, concluye.

Fuente y Comentario:

Santiago Niño (@sninobecerra) twitteó a las 4:27 p. m. on mar., jul. 30, 2019: Pienso que el problema de la UE no es externo, ni el de USA, ni el de CHI o JPN. Es un tema de exceso de oferta, de falta de productividad, de consumismo dependiente del crédito, de deuda impagable. De modelo. Y en eso se está. https://t.co/w1kosyqIxq (https://twitter.com/sninobecerra/status/1156209668018114561?s=09)

Comentarista y Comentario:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:34 a. m. on mié., jul. 31, 2019: En definitiva, se trata de un modelo completamente agotado y moribundo. En siglos anteriores y situaciones similares, se reemplazaba al sistema muriente por otro naciente, mediante una Guerra Global del mundo conocido de cada época. ¿A qué nos enfrentamos ahora? (https://twitter.com/Luis_NICOLAS_C/status/1156453148497784832?s=09)