En general, solemos estar tan absortos a los acontecimientos que sus propias evidencias y noticias se nos pasan por alto.

Las 7 noticias que hoy les dejo aquí deberían poder hacernos reflexionar sobre cómo una gran cambio está inherente bajo la piel y corteza de los acontecimientos que estamos viviendo: una drástica desaparición de empresas tradicionales (en las que las personas no eran un número y las máquinas estaban a su servicio); frente a una drástica aparición de nuevas empresas (en las que las personas pasan directamente a ser números al servicio de las máquinas que, finalmente, se han visto convertidas en «inteligencias artificiales»).

(Article posted By Niklauss).

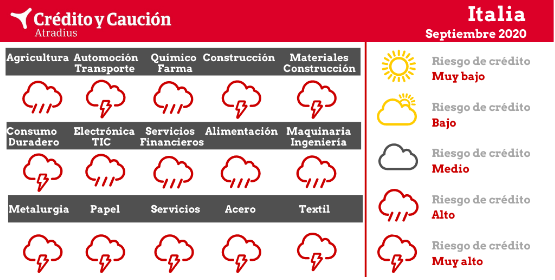

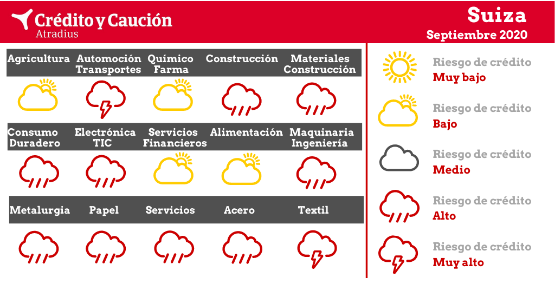

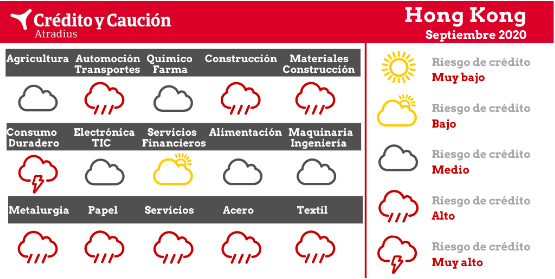

Fuentes: Iberinform y Crédito y Caución.

Los márgenes comerciales se estrechan. La última encuesta del Banco de España dimensiona la magnitud de las dificultades para la evolución de la actividad empresarial en España. Leer más Los márgenes comerciales se estrechan. La última encuesta del Banco de España dimensiona la magnitud de las dificultades para la evolución de la actividad empresarial en España. Leer más El segundo año de pandemia empeora las tasas de supervivencia empresarial. El deterioro se percibe especialmente entre las empresas que han tenido que atravesar el contexto pandémico con una antigüedad de entre cuatro y ocho años. Leer más El segundo año de pandemia empeora las tasas de supervivencia empresarial. El deterioro se percibe especialmente entre las empresas que han tenido que atravesar el contexto pandémico con una antigüedad de entre cuatro y ocho años. Leer más La concursalidad crece un 42% en los primeros once meses de 2021. De acuerdo con el análisis de Iberinform, los concursos de noviembre crecieron un 13% respecto a los registrados hace un año. Leer más La concursalidad crece un 42% en los primeros once meses de 2021. De acuerdo con el análisis de Iberinform, los concursos de noviembre crecieron un 13% respecto a los registrados hace un año. Leer más RPA, los bots de sofware. La automatización ya no es solo cosa de hardware. Los robots de software serán clave para la competitividad o incluso la supervivencia empresarial en la próxima década. Leer más RPA, los bots de sofware. La automatización ya no es solo cosa de hardware. Los robots de software serán clave para la competitividad o incluso la supervivencia empresarial en la próxima década. Leer más El primer mapa de IA en España detecta 209 actores clave en la digitalización empresarial. El mapa muestra una fuerte concentración en Madrid de los proveedores estratégicos de IA y otros clusters en Cataluña, Valencia, Andalucía y País Vasco. Leer más El primer mapa de IA en España detecta 209 actores clave en la digitalización empresarial. El mapa muestra una fuerte concentración en Madrid de los proveedores estratégicos de IA y otros clusters en Cataluña, Valencia, Andalucía y País Vasco. Leer más La tasa de impago en el sector químico crece hasta el 8%. De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 51% de los intercambios comerciales en el sector químico se ve afectado por la morosidad. Leer más La tasa de impago en el sector químico crece hasta el 8%. De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 51% de los intercambios comerciales en el sector químico se ve afectado por la morosidad. Leer más ¿Qué es el DUA? El DUA es una declaración obligatoria en toda operación de comercio exterior, ya sea de importación como de exportación. Leer más ¿Qué es el DUA? El DUA es una declaración obligatoria en toda operación de comercio exterior, ya sea de importación como de exportación. Leer más |