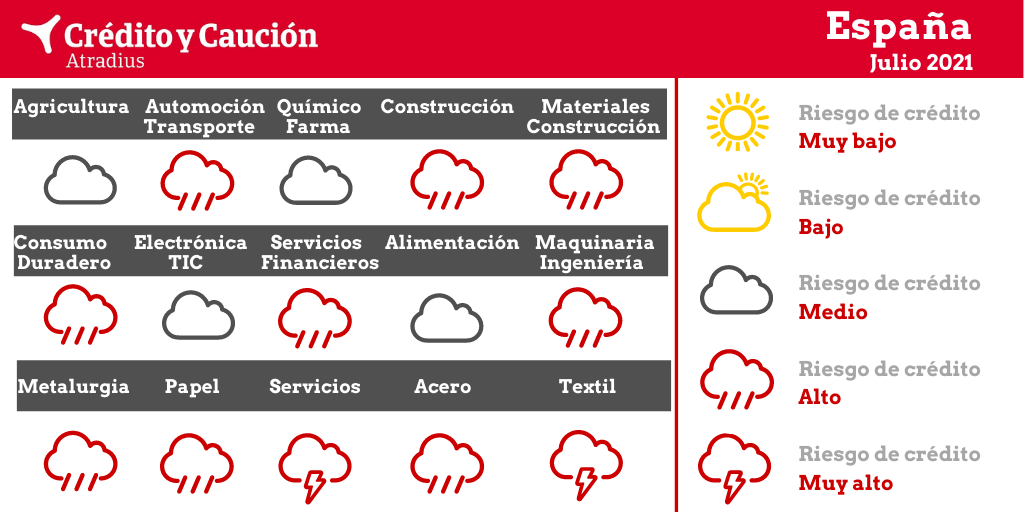

Análisis CyC:

Sectores como acero, automoción, bienes de consumo duradero, construcción, electrónica, financiero, metalurgia, papel, servicios y textil presentan un alto riesgo de impago.

Los productores de acero sufren debido al deterioro de la demanda de los principales sectores compradores como automoción, construcción y maquinaria. Tras una contracción del 3,3% en 2019, se espera que el valor añadido del sector se reduzca por encima del 22% este año. La fortaleza financiera de esta industria se ha deteriorado seriamente. Aunque la morosidad ha disminuido en los últimos meses en relación con el pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019 y Crédito y Caución prevé que aumente aún más en los próximos meses. Lo mismo ocurre con las insolvencias, que han comenzado a crecer.

- Agricultura – Riesgo medio.

El sector se vio afectado inicialmente por las consecuencias del confinamiento que generó problemas de transporte y la falta de temporeros extranjeros. En fechas recientes se ha visto impactado por una alta tasa de infecciones por coronavirus entre los temporeros que trabajan en el subsector de frutas y hortalizas. Si bien se prevé que el valor añadido de la agricultura se contraiga por encima del 5% en 2020, las perspectivas de un rápido repunte siguen siendo buenas.

- Alimentación – Riesgo Medio.

En general, los márgenes son estrechos en esta industria, ya que la presión de los precios de los grandes distribuidores obliga a los productores y procesadores de alimentos a ajustar sus beneficios. Muchos negocios de alimentación muestran un alto nivel de adaptación a corto plazo. La recesión económica mundial y la posible escalada del conflicto comercial entre la Unión Europea y Estados Unidos siguen siendo riesgos a la baja que podrían dar lugar a un deterioro del riesgo crediticio de las empresas, especialmente de las empresas dependientes de las exportaciones. Debido al confinamiento inicial y a la mala evolución del turismo a causa de los rebrotes de coronavirus, los proveedores de alimentos de hoteles y restaurantes, especialmente las empresas de bebidas, sufren un deterioro de sus ventas. Se prevé que el valor añadido del sector se contraiga alrededor del 0,5% en 2020, después de crecer un 1,9% en 2019. Aunque la morosidad ha disminuido en los últimos meses en relación con el pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019 y Crédito y Caución prevé que aumente aún más en los próximos meses. No se espera un brusco aumento de las insolvencias.

- Automoción y transporte – Riesgo muy alto.

El transporte se ha visto gravemente afectado por la pandemia y las medidas de contención, especialmente en el segmento del transporte de pasajeros. Se espera que su valor añadido disminuya un 15% en 2020. En la automoción se prevé que tanto la producción como la venta de vehículos disminuyan drásticamente en 2020 y que el valor añadido de la industria disminuya un 35%. Debido a las medidas de confinamiento, la mayoría de las empresas activas en este sector cerraron temporalmente sus actividades a principios de año. Esto ha causado una importante disminución de los márgenes y resultados para los fabricantes, proveedores y concesionarios en la primera mitad de 2020, sin que se espere un fuerte repunte en el segundo semestre. La morosidad y las insolvencias han aumentado en los últimos meses, y se espera que crezcan más en el corto plazo.

- Bienes de consumo duradero – Riesgo muy alto.

El consumo privado de bienes de consumo no alimentarios se ha deteriorado debido al impacto del coronavirus y muchos negocios han cerrado temporalmente debido al confinamiento. Tras el levantamiento de las restricciones, el deterioro del sentimiento de los consumidores y el fuerte aumento del desempleo parecen obstaculizar un repunte a corto plazo, ya que se espera que el consumo de los hogares disminuya más del 12% este año y se prevé que el valor añadido de la venta al por menor se contraiga por encima del 15%. La solidez financiera de muchas empresas se ha deteriorado gravemente, y se prevé que los retrasos en los pagos y las insolvencias crezcan en los próximos meses.

- Construcción y materiales de construcción – Riesgo muy alto.

La construcción afrontaba, antes del brote de coronavirus, un aumento del riesgo crediticio principalmente entre sus actores más pequeños. Debido a la recesión en curso, las empresas se ven afectadas por el aplazamiento de proyectos y la reducción del volumen de pedidos, especialmente en el segmento de la obra pública. Aunque las licitaciones se reiniciaron en mayo de 2020, se espera que la inversión se recupere sólo a medio y largo plazo. En el segmento de la construcción de vivienda, la demanda se ve afectada por el aumento del empleo y el deterioro del clima de inversión debido a la contracción económica. Dicho esto, en los últimos meses el mercado de remodelación de vivienda ha mejorado significativamente. Se espera que el valor añadido de la construcción se reduzca casi un 14% en 2020, mientras que el valor añadido de los materiales se contraerá en el entorno del 9%. Crédito y Caución prevé que tanto la morosidad como las insolvencias aumenten en los próximos meses, tras la estabilización registrada con el fin del confinamiento.

- Electrónica y TIC – Riesgo alto.

Las ventas se han deteriorado debido al cierre de negocios durante el confinamiento. El deterioro del sentimiento del consumidor, el aumento del desempleo y la fuerte disminución del consumo de los hogares parecen obstaculizar un fuerte repunte a corto plazo. Si bien el aumento del comercio electrónico y las ventas de equipos de telecomunicaciones han compensado en parte la disminución, se espera que el valor añadido de las TIC disminuya por encima del 5% en 2020. La morosidad ha crecido en los últimos dos meses.

- Financiero – Riesgo alto.

El sector se ve gravemente afectado por la recesión económica general, con un aumento de los problemas financieros tanto para las empresas como para los consumidores. Esto podría dar lugar a un aumento de la morosidad, aunque ésta se vería mitigada en parte por las garantías que la Administración ofrece a los bancos. Debido a las malas perspectivas económicas y a las expectativas sobre los bajos tipos de interés a largo plazo, los bancos españoles han aumentado considerablemente el deterioro de sus activos en el primer semestre de 2020. En consecuencia, los resultados se han caracterizado por grandes provisiones y el deterioro de los beneficios. Se espera que el valor añadido del sector financiero se contraiga un 1,5% en 2020.

- Maquinaria e ingeniería – Riesgo alto.

Las perspectivas del negocio se han deteriorado, ya que los pedidos y la producción han disminuido considerablemente. La demanda de los principales sectores compradores ha caído y las interrupciones de la cadena de suministro a principios de 2020 han tenido un impacto negativo. Se espera que el valor añadido de la ingeniería se contraiga un 15% en 2020, y que los retrasos en los pagos y las insolvencias aumenten drásticamente. Aunque la morosidad ha disminuido en los últimos meses con relación al pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019. Crédito y Caución prevé que tanto las demoras en los pagos como las insolvencias sigan aumentando en los próximos meses.

- Metalurgia – Riesgo muy alto.

La metalurgia sufre el deterioro de la demanda de los principales sectores compradores, como automoción, construcción y maquinaria. Se espera que el valor añadido del sector se contraiga por encima del 19% en 2020 en un contexto de grave deterioro de la solidez financiera de las empresas. Aunque el aumento de los retrasos en los pagos se ha suavizado en los últimos dos meses, las insolvencias han aumentado y se espera que sigan creciendo en el corto plazo.

Los impresores y productores de papel se ven afectados estructuralmente por el proceso de digitalización en curso. Las interrupciones en la cadena de suministro debidas a las medidas de confinamiento tuvieron un efecto negativo. Los embalajes de cartón tuvieron un mejor desempeño que otros segmentos debido a la demanda estable de la industria alimentaria y al aumento del comercio electrónico durante el período de confinamiento. Sin embargo, se espera que el valor añadido de la industria del papel se reduzca por encima del 6% en 2020. Aunque la morosidad ha disminuido en los últimos meses con relación al pico de la pandemia, desde marzo está creciendo frente a los niveles de 2019. Crédito y Caución prevé que sigan aumentando en los próximos meses.

- Química y Farmacéutica – Mejora de riesgo alto a medio.

Muchas empresas químicas sufren debido al deterioro de la demanda de los principales sectores compradores a nivel nacional y global. Se prevé que el valor añadido de los productos químicos se contraiga un 2% en 2020, mientras que para los productos farmacéuticos se espera un crecimiento del 1%. Sin embargo, el subsector de los cosméticos se ha visto gravemente afectado por la disminución del consumo de los hogares y por el cierre total de los minoristas durante el confinamiento.

- Servicios – Riesgo muy alto.

Debido a las amplias medidas de confinamiento ante el brote de coronavirus, muchos segmentos sufrieron mucho en el primer semestre de 2020, especialmente los hoteles, restaurantes, bares, eventos, entretenimiento, agencias de viajes y operadores turísticos. La esperanza de un fuerte repunte en la temporada de vacaciones se ha visto frustrada por el resurgir de las infecciones de coronavirus en España. Se espera que el valor añadido de los servicios se contraiga en un 10% en 2020 (hostelería, 19%). Las insolvencias en los hoteles, restaurantes y todos los segmentos relacionados con el turismo han aumentado considerablemente en los últimos meses y se espera que esta tendencia continúe en los próximos meses.

- Textiles – Riesgo muy alto.

Los productores, mayoristas y minoristas textiles, que ya sufrían antes del brote de coronavirus la feroz competencia y los márgenes estrechos, se han visto afectados por el deterioro de las ventas a nivel nacional e internacional. Tras disminuir un 5% en 2019, se espera que el valor añadido de los textiles se contraiga de nuevo en 2020 un 14%. Los pequeños minoristas se han visto particularmente afectados por los efectos negativos del confinamiento y la caída del sentimiento de los consumidores. Se prevé que los retrasos en los pagos y las insolvencias aumenten aún más en los próximos meses.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Los márgenes comerciales se estrechan. La última encuesta del Banco de España dimensiona la magnitud de las dificultades para la evolución de la actividad empresarial en España. Leer más

Los márgenes comerciales se estrechan. La última encuesta del Banco de España dimensiona la magnitud de las dificultades para la evolución de la actividad empresarial en España. Leer más El segundo año de pandemia empeora las tasas de supervivencia empresarial. El deterioro se percibe especialmente entre las empresas que han tenido que atravesar el contexto pandémico con una antigüedad de entre cuatro y ocho años. Leer más

El segundo año de pandemia empeora las tasas de supervivencia empresarial. El deterioro se percibe especialmente entre las empresas que han tenido que atravesar el contexto pandémico con una antigüedad de entre cuatro y ocho años. Leer más La concursalidad crece un 42% en los primeros once meses de 2021. De acuerdo con el análisis de Iberinform, los concursos de noviembre crecieron un 13% respecto a los registrados hace un año. Leer más

La concursalidad crece un 42% en los primeros once meses de 2021. De acuerdo con el análisis de Iberinform, los concursos de noviembre crecieron un 13% respecto a los registrados hace un año. Leer más RPA, los bots de sofware. La automatización ya no es solo cosa de hardware. Los robots de software serán clave para la competitividad o incluso la supervivencia empresarial en la próxima década. Leer más

RPA, los bots de sofware. La automatización ya no es solo cosa de hardware. Los robots de software serán clave para la competitividad o incluso la supervivencia empresarial en la próxima década. Leer más El primer mapa de IA en España detecta 209 actores clave en la digitalización empresarial. El mapa muestra una fuerte concentración en Madrid de los proveedores estratégicos de IA y otros clusters en Cataluña, Valencia, Andalucía y País Vasco. Leer más

El primer mapa de IA en España detecta 209 actores clave en la digitalización empresarial. El mapa muestra una fuerte concentración en Madrid de los proveedores estratégicos de IA y otros clusters en Cataluña, Valencia, Andalucía y País Vasco. Leer más La tasa de impago en el sector químico crece hasta el 8%. De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 51% de los intercambios comerciales en el sector químico se ve afectado por la morosidad. Leer más

La tasa de impago en el sector químico crece hasta el 8%. De acuerdo con el Barómetro de Prácticas de Pago elaborado por Crédito y Caución, el 51% de los intercambios comerciales en el sector químico se ve afectado por la morosidad. Leer más ¿Qué es el DUA? El DUA es una declaración obligatoria en toda operación de comercio exterior, ya sea de importación como de exportación. Leer más

¿Qué es el DUA? El DUA es una declaración obligatoria en toda operación de comercio exterior, ya sea de importación como de exportación. Leer más