El presidente del BCE se despide con el anuncio de un amplio paquete de estímulos y con la idea de que su sucesora continuará con la era de medidas extraordinarias.

Mario Draghi, presidente del Banco Central Europeo, el 25 de julio pasado en Fráncfort. DANIEL ROLAND (AFP)

La Noticia (EL PAÍS – 28/Jul/2019):

Hace un año, Mario Draghi podía fantasear con una retirada tranquila del Banco Central Europeo. Vencida la crisis financiera, con sólidos datos de crecimiento y empleo, 2019 sería el momento de volver poco a poco a la ortodoxia. E incluso despedirse con la que habría sido la única subida de tipos de interés en sus ochos años de presidencia. Pero ese escenario lleva tiempo enterrado. Por si había alguna duda, el jueves terminó de despejarlas al perfilar un plan de acción: el italiano se irá del BCE por todo lo alto, con una traca de estímulos que marcarán el futuro de la institución mucho más allá del 1 de noviembre, día del desembarco de Christine Lagarde como nueva máxima responsable de la política monetaria europea.

“No nos gusta lo que vemos. No aceptamos la baja inflación”, dijo Draghi el jueves.

La frase que posiblemente más ha marcado la historia de Europa en las últimas décadas —el compromiso de hacer “todo lo que sea necesario” para mantener el euro— cumplió siete años el viernes. El día anterior, su autor lanzaba otro mensaje cuya importancia rivaliza con la de aquel discurso pronunciado en Londres el 26 de julio de 2012. “No nos gusta lo que vemos. No aceptamos bajas tasas de inflación de forma permanente”, dijo Draghi en Fráncfort. El BCE, añadió, actuará contra el débil crecimiento de los precios “con la misma determinación” con la que lo haría si la inflación superara la barrera del 2%.

Puede parecer una declaración banal, pero estas palabras tienen implicaciones poderosísimas para la economía europea. Porque al decir que no acepta una situación, el BCE está anunciando que va a usar todas las herramientas a su alcance para revertirla. Y estas son muchas y con variadísimos efectos: nuevas rebajas de tipos de interés, retomar el programa milmillonario de compras de activos, modificar su objetivo de inflación o ensayar nuevas formas para comunicar dónde van a estar los tipos de interés en el futuro.

En definitiva, Draghi muestra su extrema preocupación por la anémica actividad económica —son especialmente malos los datos que llegan de Alemania e Italia— y anticipa que va a actuar por tierra, mar y aire para cumplir sus objetivos. “Hay mucha gente sorprendida con su discurso. Pero no veo por qué. Tan solo está haciendo su trabajo. Y lo está haciendo bien”, apunta el economista Ángel Ubide.

Tres meses en el cargo.

A Draghi solo le quedan tres meses en el cargo. Pero el plan de acción que plantea va mucho más allá de esa fecha. Deberá contar con la aquiescencia de su sucesora. Y todo apunta a que Lagarde llegará a Fráncfort con una línea continuista. En sus años al frente del Fondo Monetario Internacional, la francesa ha defendido los tipos de interés negativos y las compras de activos impulsadas por los bancos centrales de Europa, EE UU y Japón. Hace solo tres meses insistía en la necesidad de continuar con los estímulos mientras la inflación se mantuviera por debajo de los niveles deseables.

No extrañan por tanto las calurosas palabras con las que Draghi recibió su nombramiento. “Creo que será una presidenta espectacular”, dijo. Y comparó la toma de decisiones en el FMI —a través de órganos colegiados que escuchan a los economistas de la casa y que requieren de muchas discusiones internas— para concluir que el proceso no difiere mucho del habitual en el BCE.Parece como si con estas palabras Draghi pretendiera diluir las dudas con las que fue recibido el nombramiento de Lagarde por su falta de experiencia en política monetaria. A muchos observadores del BCE —y a no pocos economistas de la plantilla— les preocupa el perfil menos técnico y más político del Comité Ejecutivo, el máximo órgano del eurobanco. Cuando se incorpore la nueva presidenta, de sus seis miembros solo tres serán economistas de formación; y solo tres tendrán experiencia previa como gobernadores centrales.

En el otro lado de la balanza, Lagarde ofrece una innegable capacidad comunicadora, algo clave para la persona que durante los próximos ochos años tendrá que explicar ante las cámaras las decisiones del banco. Cada una de sus palabras moverá el mercado. Y un traspié verbal podría tener consecuencias desastrosas.

El currículum de Lagarde —cuatro años ministra de Finanzas y ocho años directora gerente del FMI— le proporciona también una interlocución privilegiada para el que puede ser uno de los grandes retos de su mandato: convencer a los ministros de Finanzas de la unión monetaria de que los banqueros centrales no pueden hacerlo todo, y que los Gobiernos deben arrimar el hombro con más gasto público para impulsar el crecimiento y la inflación.

Es un mensaje que el jefe del BCE lanza desde hace tiempo, pero que ahora ha retomado con más fuerza. “Si hay un empeoramiento de la coyuntura, es incuestionable que una política fiscal significativa será esencial”, dijo el jueves. El mismo día, el ministro de Finanzas alemán, el socialdemócrata Olaf Scholz, negaba la necesidad de actuar. “No estamos en una crisis y no sería razonable actuar como si lo estuviéramos”, aseguró a Bloomberg.

Es en este aspecto donde Lagarde podría desempeñar un papel destacado. “Es una buena candidata para lograr que la política monetaria y la fiscal vayan de la mano. Además, hay ahora una oportunidad política, con el nombramiento de una nueva Comisión Europea. Poco a poco se está logrando cambiar la narrativa”, asegura Ubide, que propone por ejemplo cambiar el Pacto de Estabilidad para que a la hora de sancionar a los países con déficit no se tenga en cuenta el gasto en inversión pública.

Creciente malestar en Alemania

Lo que Ubide ve como una oportunidad es, según analistas más ortodoxos, un riesgo. Stefan Schneider, economista jefe para Alemania del Deutsche Bank, asegura desde su despacho en Fráncfort que, en una nueva crisis, Lagarde tendería a usar la política monetaria en apoyo de la fiscal, “estirando aún más el mandato del BCE”. “En este caso, un BCE con Weidmann [presidente del banco central alemán y líder de los halcones] seguiría más la tradición del Bundesbank de fijar una separación clara entre una y otra política”, continúa.

El campus de la Universidad Goethe parecía el viernes un vergel en medio del horno en el que se había convertido Fráncfort —“¡Miedo a los 50 grados!”, clamaba en portada el sensacionalista Bild—. Allí, entre jóvenes en bicicleta y un estanque que refrescaba el ambiente, se erige el Centro de Estudios Financieros, uno de los más grandes de Europa. Su director, Jan Pieter Krahnen, no pertenece a ese sector de la ortodoxia alemana que lleva años criticando a Draghi. Muy al contrario, alaba su labor al frente del BCE —“extraordinariamente positiva”, afirma rotundo—, pero admite un “creciente malestar” con sus últimas medidas. Krahnen insiste en que las nuevas rebajas de tipos tienen un efecto cada vez menor, incluso contraproducente. “Su mensaje de mayor pesimismo empeora las expectativas, corriendo el riesgo de lanzar profecías autocumplidas”, explica.

Septiembre será un mes clave. En su próxima reunión, el Consejo de Gobierno definirá el calendario y el formato de las medidas que ahora estudian los expertos del BCE. Promete haber pelea. Parece cantada la rebaja en el tipo que pagan las entidades por depositar sus fondos inactivos: ahora está en el -0,4% y podría bajar una o dos décimas. No hay acuerdo sobre cómo suavizar el impacto en los bancos de estos tipos negativos. Y en Alemania despierta más de un escozor la idea de retomar la compra de activos que se suspendió a finales del año pasado.

Habrá que calibrar todos estos instrumentos técnicos. Pero eso no es lo más importante. La clave será definir hasta qué punto el BCE se implica para impulsar la inflación y el crecimiento. No hay duda ya de que las herramientas que el italiano improvisó en lo peor de la Gran Recesión han llegado para quedarse. Lagarde recurrirá a ellas cuando lo considere necesario.

El problema es qué hacer si las cosas se ponen más feas. Porque pese a la insistencia de Draghi y los suyos en que disponen de un arsenal ilimitado, la política monetaria no es todopoderosa. Y su margen de maniobra, tras años de sacarse medidas de la chistera, está muy desgastado. Es la patata caliente que deja a su sucesora el hombre que logró evitar el estallido de la moneda única.

EL LARGO CAMINO PARA LOGRAR QUE SUBAN LOS PRECIOS

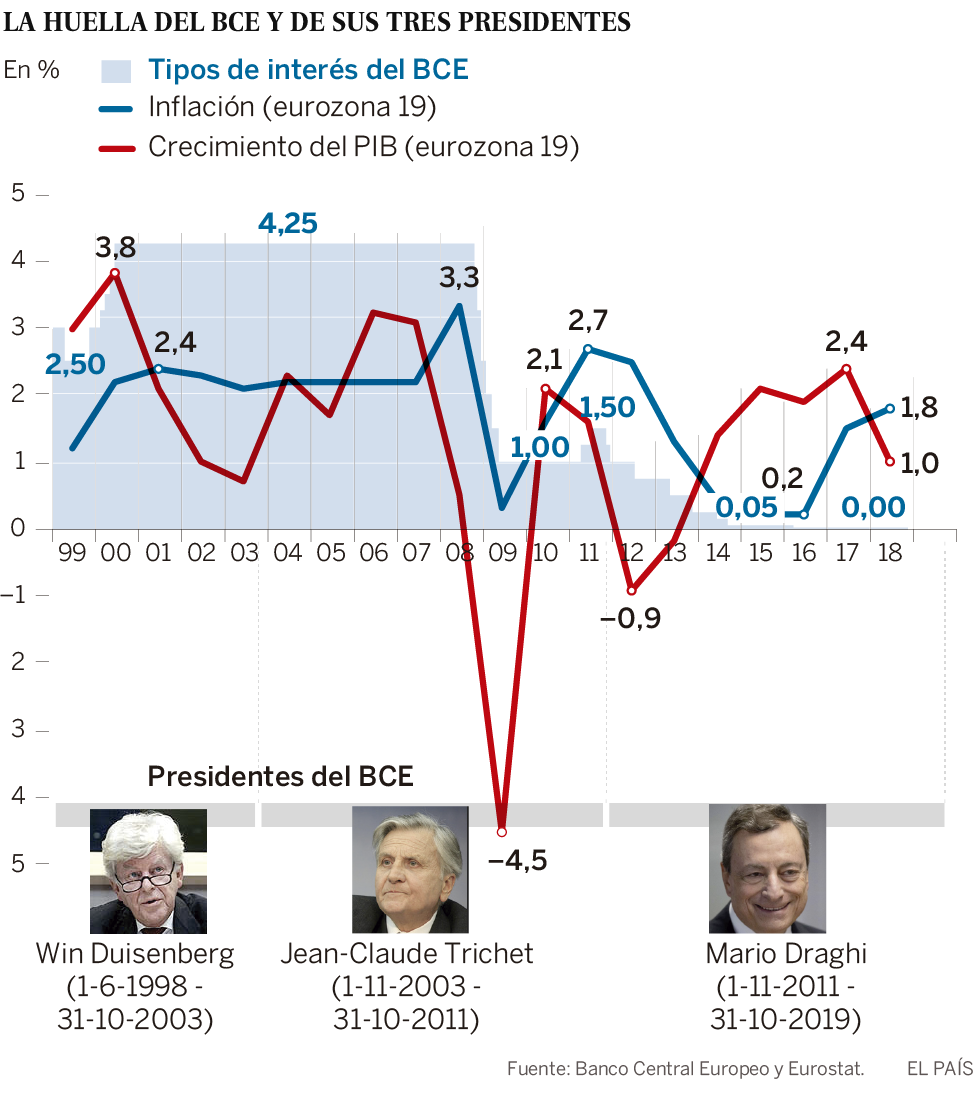

El enemigo a batir son los precios. Pero al contrario que en otras épocas —la crisis del petróleo de los años setenta o la hiperinflación alemana en los veinte— o países —Venezuela, Zimbabue o, en menor medida, Argentina—, el problema no es ahora su alza desaforada, sino su empecinamiento en no subir lo suficiente. El riesgo de deflación se despejó, pero el Banco Central Europeo (BCE) observa con frustración cómo, pese a las inyecciones masivas de estímulos de los últimos años, es incapaz de lograr la ansiada estabilidad de precios, que según sus parámetros consiste en una inflación “cercana pero por debajo del 2%”.

Los precios repuntaron una décima en junio, hasta el 1,3% interanual. Pero según una encuesta hecha pública esta semana por el BCE, los profesionales aún pronostican para 2024 un 1,7%, por debajo del objetivo oficial. “El BCE se ha dado cuenta de que la inflación baja es un riesgo que no se puede permitir. Cada año que pasa sin cumplir su objetivo pierde credibilidad. Y a esto se unen los riesgos a la baja en el crecimiento. Es como coger una gripe cuando ya tienes una neumonía”, explica el economista Ángel Ubide.

Estos riesgos son muchos, y en los últimos meses se han incrementado. El nombramiento de Boris Johnson como primer ministro británico aumenta la posibilidad de que el Reino Unido abandone la UE sin acuerdo, algo que, según el economista jefe de Deutsche Bank, Stefan Schneider, “empujaría a la recesión a Alemania y probablemente a toda la eurozona”. “La amenaza de japonización [economía estancada con bajas tasas de crecimiento, inflación y tipos de interés] ha aumentado en los últimos meses”, añade.

Para ahuyentar este peligro, el BCE baraja distintas medidas con las que lograr la ansiada subida de precios. Mario Draghi insiste en sus últimos discursos en la idea de “simetría”, lo que significa que tan malo es sobrepasar la barrera del 2% como no llegar a ella; y que el organismo actuará en ambos casos. En este contexto, los técnicos del BCE estudian ahora si modifican la formulación del objetivo de inflación para reforzar esta idea de simetría.

En Fráncfort también se baraja un cambio en la comunicación sobre los tipos de interés del futuro. “Hay muchas vías para lograr el objetivo. Mi favorita es ligar los tipos a la inflación, y que el BCE anuncie que no los va a subir hasta cumplir su mandato. Así, se comprometería a mantener los tipos bajos durante muchísimo tiempo, creando un incentivo para invertir a largo plazo, porque todo el mundo sabría que no se va a encarecer el coste de la financiación”, añade Ubide.

Francisco Vidal, economista jefe de Intermoney, aplaude la actitud proactiva que ha tomado el BCE, adelantándose a los acontecimientos en lugar de dejándose arrastrar por ellos. “El frenazo de la economía europea es real. Y el BCE ha aprendido que no hay que esperar a los peores escenarios. Draghi no se puede permitir el lujo de no actuar. Tiene que dar la imagen de que va a hacer todo lo que esté en su mano”, concluye.

Fuente y Comentario:

Santiago Niño (@sninobecerra) twitteó a las 4:27 p. m. on mar., jul. 30, 2019:

Pienso que el problema de la UE no es externo, ni el de USA, ni el de CHI o JPN. Es un tema de exceso de oferta, de falta de productividad, de consumismo dependiente del crédito, de deuda impagable. De modelo. Y en eso se está. https://t.co/w1kosyqIxq

(https://twitter.com/sninobecerra/status/1156209668018114561?s=09)

Comentarista y Comentario:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:34 a. m. on mié., jul. 31, 2019:

En definitiva, se trata de un modelo completamente agotado y moribundo. En siglos anteriores y situaciones similares, se reemplazaba al sistema muriente por otro naciente, mediante una Guerra Global del mundo conocido de cada época.

¿A qué nos enfrentamos ahora?

(https://twitter.com/Luis_NICOLAS_C/status/1156453148497784832?s=09)