CatSegurosInforma

EXPONIENDO y ANALIZANDO LOS HECHOS By ©®Niklauss – Ver «Esto es Lo Que NO Quieren Que Sepas (Difúndelo)» en YouTube. #Top10Videos #Top10Informacion #Top10AbriendoLosOjos #LaReunionSecreta #LaEstirpeDeLosLibres #LaVerdadNosHaraLibres

Ver «COVID-19, 2a. cepa más virulenta y peligrosa. (Agradecimientos al pie del video)» en YouTube

⛔ ALERTA MUNDIAL_ Descubierta una cepa más contagiosa del coronavirus. Analizamos los datos..mp4

Mis agradecimientos a sus creadores que aparecen al inicio del vídeo.

Desde CatFiles By Niklauss tan sólo nos hacemos eco de su contenido y divulgación en favor de informar a las personas; ofreciéndoles conciencia de prevención de sus vidas, frente a unos acontecimientos que nos desbordan y atentan nuestras existencias.

By Niklauss.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

8 NOTICIAS del día 27/Feb/2020 – Los indicadores que nos dan la pista de hacia dónde podemos estar yendo. #Carbon #Ibex35 #Alquileres #Impuestos #Humanidades #Empleo #AyudasPublicas #ReformaLaboral #Coronavirus @CatSeguros #CatSegurosInforma

Noticia 1: Adiós al carbón, pero no a los puestos de trabajo. #Carbon #Empleo

El fin de la economía fósil acarreará la desaparición de 250.000 empleos en 2030, pero la transición hacia un modelo energético más limpio compensará esa pérdida. Hay motivos para el optimismo.

Por Marina Valero, de la redacción de LinkedIn

El cierre de minas y centrales térmicas en Europa implicará la desaparición de 250.000 empleos en 2030, pero la transición hacia un modelo energético más limpio compensará esa pérdida. Según la Comisión Europea, la energía renovable creará entre 107.000 y 314.000 puestos de trabajo para 2030, lo que beneficiará a regiones históricamente vinculadas al carbón como Castilla y León, Asturias o Aragón. Las necesidades de superficie para la energía eólica, solar y biomasa suponen una oportunidad para el mundo rural, hoy amenazado por la despoblación.

Noticia 2: El sector turístico, en alerta por el coronavirus. #Coronavirus

A las empresas les preocupa que la epidemia afecte a la campaña de Semana Santa: el año pasado reportó el 8,5% del total de los turistas de todo el año y el 7,7% del gasto turístico.

Por Virginia Collera, de la redacción de LinkedIn

Las empresas turísticas españolas siguen con preocupación el potencial impacto del coronavirus en su actividad. Según cálculos del Consejo Mundial de Viajes y Turismo (WTTC), el coronavirus costará al menos 20.000 millones de euros al turismo mundial. Por el momento, en España se han registrado cancelaciones moderadas en las reservas de viajes a Italia y ha habido un aumento considerable del número de consultas sobre la conveniencia de viajar y cambios de fechas en paquetes ya contratados. Al sector le preocupa la cercanía de Semana Santa, cuyas cifras podrían verse lastradas de agravarse la epidemia: la campaña del año pasado reportó el 8,5% del total de los turistas de todo el año y el 7,7% del gasto turístico.

Noticia 3: Cuatro de cada diez españoles cobran ayudas públicas. #AyudasPublicas

Los 18,6 millones de beneficiarios tuvieron acceso a pensiones, subsidios u otro tipo de rentas públicas en 2019. Así lo revela el sistema de la Tarjeta Social Universal.

Por Marina Valero, de la redacción de LinkedIn

Al menos 18,6 millones de personas fueron titulares de alguna prestación del Estado en 2019, lo que supone el 40% de la población española. Así lo ha revelado la Tarjeta Social Universal, un nuevo sistema que integra todas las pensiones, subsidios y rentas públicas. Los 18,6 millones de beneficiarios tuvieron acceso a 24,5 millones de prestaciones, de las cuales 18 millones se corresponden con «situaciones subjetivas» como familias numerosas, personas con discapacidad o jóvenes en garantía juvenil, adelanta ‘La Información’.

Noticia 4: ¿Sobran las titulaciones de Humanidades? #Humanidades

El informe ‘La universidad española en cifras 2017/2018’, publicado por la CRUE, abre tímidamente un debate hasta ahora inédito en España: limitar la oferta de las titulaciones con baja empleabilidad.

Por Virginia Collera, de la redacción de LinkedIn

¿La Universidad forma ciudadanos o tan solo trabajadores? El informe La universidad española en cifras 2017/2018, publicado por la CRUE, abre tímidamente un debate hasta ahora inédito en España: limitar la oferta de las titulaciones que tengan una baja inserción laboral o baja calidad de la inserción. El texto cita específicamente a las carreras de Humanidades. ¿No sirve de nada ser licenciado en Filosofía o Bellas Artes? Según los expertos, incentivar las carreras líderes en empleabilidad y desincentivar las menos empleables es un mecanismo perverso: la misión de la Universidad no es servir al mercado de trabajo ni las métricas numéricas, por mucho que sean las únicas utilizadas, son la panacea para cuantificar el valor añadido y el impacto social de las letras.

Noticia 5: Los impuestos que vienen: a los aviones y al plástico. #Impuestos

Hacienda y Transición Ecológica preparan una ecotasa para gravar los billetes de avión similar a la ya existente en Alemania o Francia. También ultiman un impuesto a los envases de plástico.

Por Marina Valero, de la redacción de LinkedIn

Los ministerios de Hacienda y Transición Ecológica están ultimando dos impuestos verdes para gravar el uso de envases de plástico y la compra de billetes de avión. El objetivo es doble: elevar la recaudación y penalizar los comportamientos perjudiciales para el medio ambiente. La ecotasa a los vuelos ya existe en otros países como Francia, Alemania o Reino Unido, y se traducirá en un aumento del precio de los billetes. El Gobierno someterá ambos tributos a consulta pública en los próximos días.

Noticia 6: Bruselas saca los colores a España por su contrarreforma laboral. #ReformaLaboral

La Comisión Europea advierte de los riesgos de la política laboral, y se pregunta cómo se va a financiar el fuerte aumento del gasto público. «El nivel de impuestos es bajo en relación al gasto».

Por Marina Valero, de la redacción de LinkedIn

La Comisión Europea cree que la contrarreforma laboral del Gobierno entraña graves riesgos para el crecimiento, el empleo y la sostenibilidad de las cuentas públicas. Además, censura la subida del salario mínimo sin que exista un análisis previo de las consecuencias y se pregunta cómo se financiará el fuerte aumento del gasto público. «El déficit público en España se mantiene en un nivel obstinadamente alto, pues el nivel de impuestos es bajo en relación al gasto», advierte Bruselas. Eso sin contar con la dudosa sostenibilidad de las pensiones, sobre todo después de que el Gobierno anunciase su intención de desvincularlas de la esperanza de vida.

Noticia 7: El control del precio de los alquileres, listo antes del verano. #Alquileres

La nueva norma permitirá que Ayuntamientos y comunidades puedan poner tope a los precios de rentas de viviendas en momentos puntuales y en zonas donde se detecten aumentos desproporcionados.

Por Virginia Collera, de la redacción de LinkedIn

El Gobierno llevará al Congreso el límite de los precios de los alquileres antes del verano. La nueva legislación permitirá que Ayuntamientos y comunidades autónomas puedan poner tope a los precios de rentas de viviendas en momentos puntuales y en zonas donde se detecten aumentos desproporcionados. Antes de poner en marcha esta nueva norma el Gobierno deberá tener lista la estadística oficial de precios de alquiler. Este límite está contemplado en el acuerdo firmado entre Podemos y el PSOE para el Gobierno de coalición que encabeza Pedro Sánchez.

Noticia 8: Qué empresas del Ibex están peor en paridad. #Ibex35

Tan solo tres cotizadas tienen más de un 40% de mujeres en su consejo de administración: Iberdrola, Red Eléctrica y Banco Santander. ¿Y al otro lado de la balanza?

Por Marina Valero, de la redacción de LinkedIn

La mitad de las empresas del Ibex está lejos de alcanzar el objetivo de contar con un 30% de mujeres en su consejo de administración, como recomienda la Comisión Nacional del Mercado de Valores (CNMV). Tan solo hay tres que superan el 40% de cuota: Iberdrola, Red Eléctrica y Banco Santander. En el otro lado de la balanza se encuentran Endesa (10%) y Naturgy (8%), las peor posicionadas en paridad. En el Ibex 35, hay 124 asientos ocupados por mujeres de un total de 455, frente a los 108 de hace un año. Y una única presidenta: Ana Botín.

#Coronavirus – (24-25/Feb/2020): Las primeras consecuencias económicas y financieras del coronavirus se manifiestan con su llegada a Italia. #Pandemia #Consejos #Mercados #Bolsas #Salud #Economia #Finanzas #Sociedad #Noticias #Ibex35 @CatSeguros #Actualidad #CatSegurosInforma

Estas son las primeras consecuencias de la llegada del #Coronavirus a Europa por la «vía Italiana»: cuando el virus ha llegado al mundo occidental, éste ha reaccionado como algo propio; hasta ese momento se lo interpretaba como «algo de extraños».

(Artículo By ©®Niklauss)

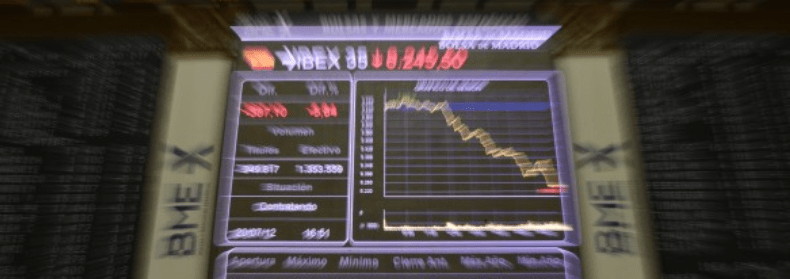

Día 01: Cierre de Mercados de 24/Feb/2020.

Éste fue el cierre de los principales mercados bursátiles en el primer día de la última semana de Feb/2020 (Lunes… ¿casualidad o repetición y reflejo del «Lunes Negro de 1929»?).

A nadie, si es un poco auto-crítico, se le puede escapar que, mientras el #Coronavirus se ha anifestado por #Asia, el mundo occidental no le prestado la atención que «reclamaba». Ni tan siquiera la OMS le ha querido conceder la «categoría de pandemia».

¿Miedo, ignorancia al mal «ajeno», …? Prefiero dejarlo a la reflexión particular de cada cual al leer este artículo, o cualquier otro de las redes sociales e Internet.

Lo que sí me atrevo a indicar es que nuestra sociedad actual tendrá mayor reconocimiento por sí misma en el instante en que sea capaz de interpretar al prójimo como a sí misma.

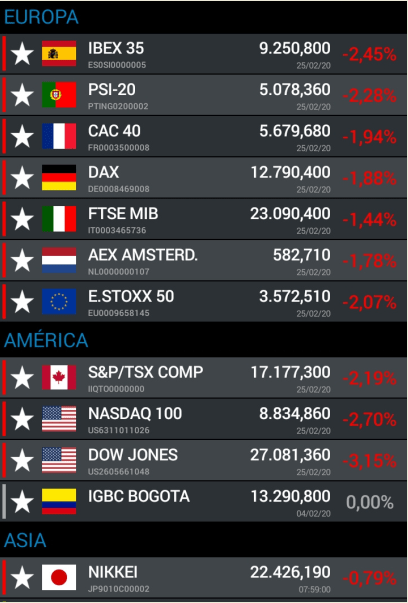

Día 02: Cierre de Mercados de 25/Feb/2020.

Éste fue el cierre de los principales mercados bursátiles en el segundo día de la última semana de Feb/2020 (¿Qué significa un segundo día consecutivo de caídas bursátiles, cuando el motivo «aparente» resulta ser el mismo en el «circuito de los rumores de los mercados»?).

Italia bloqueaba ayer (en la práctica) todo desplazamiento en la zona norte. Incluso, el #CarnavalDeVenecia2020 ha sido cancelado de forma oficial.

La «fotografía de los acontecimientos» puede llegar, incluso, a provocarnos pánico. Especialemente, si nos atrevemos a ojear la apertura de los #Mercados en este día Miércoles 26/Feb/2020.

De hecho, ayer por la noche llegaba a mis oídos que nombrados Doctores de un laboratorio español, muy reconocido internacionálmente, estaban acumulando recursos de 1ª necesidad para 2-3 semanas. No en vano, cabe decir que ayer mismo por la noche se reconocía, de forma «más o menos oficial», que el primer caso de manifestacón de #Coronavirus por contagio se manifestaba en #Barcelona.

La misma fuente (que no puedo, ni quiero, revelar) me indicaba que, en Madrid, se empezaban a ver personas con máscaras sanitarias bucales sobre sus rostros. Me indicaba, además, que (mi fuente), «como médico y doctor titulado, podía alertarnos de que dichas máscaras no sirven absolutamente para nada; lo realmente eficaz es la higiene frecuente, especialmente en las manos, mediante agua y jabón».

Al tiempo me indignaba viendo como, desde los «grandes noticieros de los grandes medios» se intentaba mantener tranquila a la población con el argumento de «la afectación grave y arriesgada se produce en las personas mayores de 70 años con afectaciones de salud pre-existentes».

¿Es que esas personas han dejado de serlo por ser mayores de 70 años y padecer problemas de salud pre-existentes a la llegada del #Coronavirus?. ¿Se nos quiere estar diciendo que ya «son prescindibles»?. ¿A dónde estamos llegando?.

Vuelvo a insistir:

¿Miedo, ignorancia al mal «ajeno», …? Prefiero dejarlo a la reflexión particular de cada cual al leer este artículo, o cualquier otro de las redes sociales e Internet.

Lo que sí me atrevo a indicar es que nuestra sociedad actual tendrá mayor reconocimiento por sí misma en el instante en que sea capaz de interpretar al prójimo como a sí misma.

ESPACIO PUBLICITARIO

Seguro de SALUD

Solicita tu presupuesto personal SIN COMPROMISO.

6 NOTICIAS del día 13/Feb/2020 – Los indicadores que nos dan la pista de hacia dónde podemos estar yendo. #MobileWorldCongress #Coronavirus #Trabajo #Empleados #Empresas #Vivienda #Eutanasia #CocheElectrico #Deseos @CatSeguros #CatSegurosInforma

Noticia 1: La crisis del coronavirus cancela el Mobile World Congress. #MobileWorldCongress #Coronavirus

Ni GSMA ni las autoridades consideraban que existiera riesgo sanitario, pero cedieron a la presión ante las bajas de las compañías. La suspensión supone un gran golpe para la economía catalana.

Por Virginia Collera, de la redacción de LinkedIn

Tras días de especulaciones, GSMA, organizadora del Mobile World Congress, el mayor congreso de tecnología móvil del mundo, decidió anular la edición de este año. Ni GSMA ni las autoridades consideraban que existiera riesgo sanitario, pero cedieron a la presión ante la “preocupación global” por el coronavirus y la oleada de bajas de compañías como Vodafone, Intel, Amazon, Facebook, Sony o Cisco. La suspensión supone un gran golpe para la economía catalana: Barcelona tenía previsto recibir más de 100.000 visitantes y el impacto económico de la cita se calculaba en torno a los 492 millones de euros. Ahora la gran pregunta que se hace el sector es: ¿quién correrá con los gastos de cancelación del evento? Al no haberse declarado la emergencia sanitaria, GSMA estaría obligada a devolver el dinero a todas las empresas expositoras porque los seguros no cubren este tipo de incidencias.

Últimas noticias sobre el coronavirus:

- China cambia la forma de contar los afectados del coronavirus y las cifras se disparan.

- Los españoles en cuarentena reciben el alta.

En @CatSeguro, nuestro CEO ya lo anunciaba (recomendaba) 3 días antes…

Noticia 2: Las pausas en el trabajo, buenas para el empleado y para la empresa. #Trabajo #Empleados #Empresas

¿Es una buena idea limitar los descansos de los trabajadores? Según la ciencia, no. Las pausas son necesarias para garantizar la salud de los profesionales y, además, mejoran la productividad.

Por Virginia Collera, de la redacción de LinkedIn

Las empresas tienen vía libre para descontar las pausas del cómputo de horas trabajadas de sus empleados, según una sentencia de la Audiencia Nacional -que CCOO ya ha recurrido-, pero ¿es una buena idea limitar los descansos de los trabajadores? La postura de la ciencia es rotunda: no. La pausa del café es necesaria para la salud y el rendimiento de las personas: descansar renueva la atención y motivación y ejerce de palanca para la creatividad. ¿Las ventajas de tener una plantilla que se toma los descansos debidos? Los trabajadores acumularán menos bajas por enfermedad y su productividad aumentará.

Noticia 3: Se frena la compraventa de vivienda: baja un 3,3% en 2019. #Vivienda

El mercado inmobiliario español pone fin a cinco años de aumentos consecutivos. El retroceso se debe fundamentalmente a la caída de las operaciones de las viviendas de segunda mano.

Por Virginia Collera, de la redacción de LinkedIn

La compraventa de viviendas bajó un 3,3% en 2019, según el INE. Con este dato, el mercado pone fin a cinco años de aumentos consecutivos. El retroceso se debe fundamentalmente a las operaciones de las viviendas de segunda mano: tras ser el principal motor durante un lustro, en 2019 se vendieron 408.241 inmuebles usados, un 4,2% menos. Por su parte, la compraventa de vivienda nueva experimentó un incremento, aunque moderado: creció un 1,2% hasta las 92.844 operaciones. Un total de 11 comunidades registraron caídas en la venta de viviendas. En Canarias (-14%), Baleares (-10,9%), Navarra (-9,7%) y Madrid (-7,5%) se dieron los mayores descensos.

Seguro del HOGAR – Seguro de COMUNIDADES

__

__

Noticia 4: El debate de la eutanasia, país por país. #Eutanasia

¿Qué países han aprobado una ley para legalizar la eutanasia, como la que se está debatiendo en España? ¿Y cuáles no han regulado el suicidio asistido pero tampoco lo penalizan?

Por Marina Valero, de la redacción de LinkedIn

La legalización de la eutanasia llega al Congreso de los Diputados, un debate que ya se abrió en otros muchos parlamentos pero solo salió adelante en cinco países y un estado australiano. Holanda fue pionera al aprobar la Ley de terminación de la vida a petición propia en 2002, una norma similar a la de Bélgica. Luxemburgo también dio luz verde a la Ley de cuidados paliativos, eutanasia y suicidio asistido en 2009. Al otro lado del océano, destacan los casos de Colombia (2015), Canadá (2016) o diez estados estadounidenses, cuyos habitantes tienen derecho a suicidio asistido si su supervivencia estimada es de seis meses o menos. ¿En qué países no existe ley pero tampoco se penaliza? Suiza, Alemania, Albania o Japón.

Noticia 5: La doble amenaza del vehículo eléctrico. #CocheElectrico

La industria del transporte por carretera no está preparada para lograr la transición al vehículo eléctrico. La procedencia de las baterías es un inconveniente añadido que incomoda al sector.

Por Marina Valero, de la redacción de LinkedIn

Los vehículos eléctricos son aliados de la lucha contra el cambio climático y se perfilan como los sucesores del diésel, pero al sector no le salen las cuentas. Todavía no hay alternativas viables para el transporte a nivel industrial, algo que también sucede con los autobuses o la última milla (furgonetas). Tesla es el único fabricante que prepara grandes camiones eléctricos con cierta autonomía, pero a un precio difícil de asumir. Todo ello sin contar con las complejas baterías, generalmente fabricadas en Asia. Europa apenas produce el 3% de las baterías a nivel mundial, lo que supone una amenaza para la industria europea de automoción.

Seguro del Automóvil, Moto, Camión, Caravanas …

IDEA DEL DÍA: «Podemos tener todo lo que queramos, pero no todos estamos dispuestos a ayudar a suficientes personas a obtener lo que ellas quieren».

Noticia 6: El secreto para lograr todo lo que deseas. #Deseos

Por Paulo Balint Tobias, de la redacción de LinkedIn

Algunas personas creen que por estar siempre ayudando a los demás tendrán que recibir algo a cambio. Martin Pettinati, especialista en comunicación, plantea que lamentablemente no podemos pensar así. En el corto plazo, ayudar a otros a obtener lo que quieren puede parecer un gasto de energía pero, a largo plazo, veremos que al final del año generaremos un extra. Pettinati defiende también que cuando creas valor para otras personas, también lo estás haciendo para ti mismo.

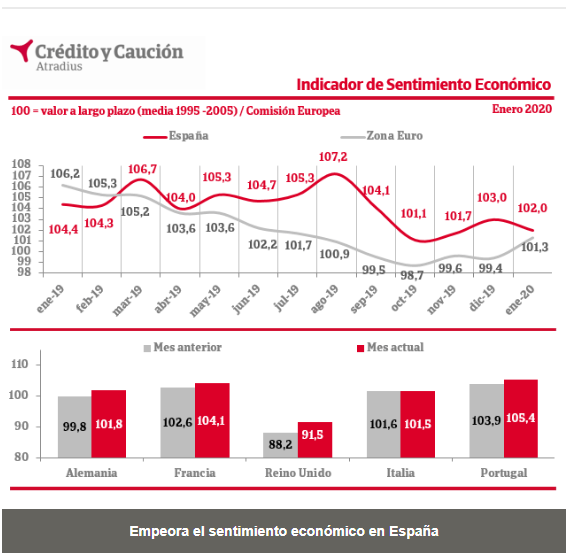

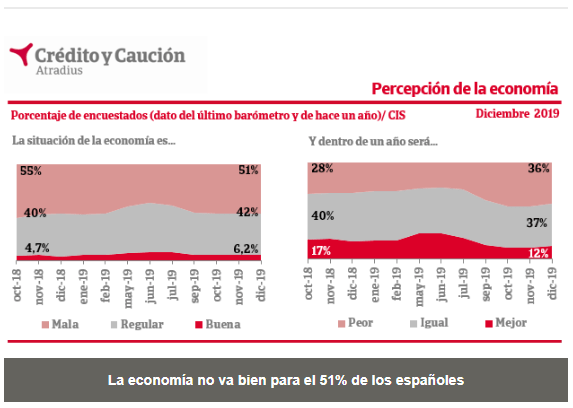

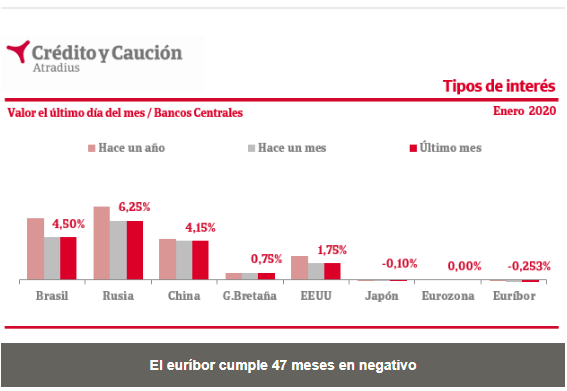

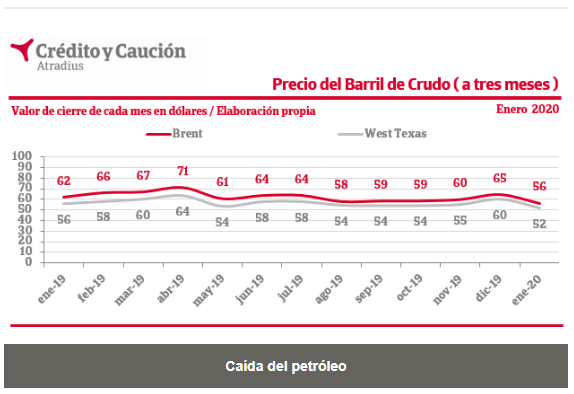

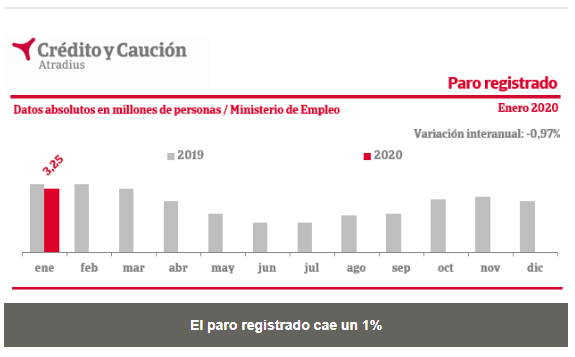

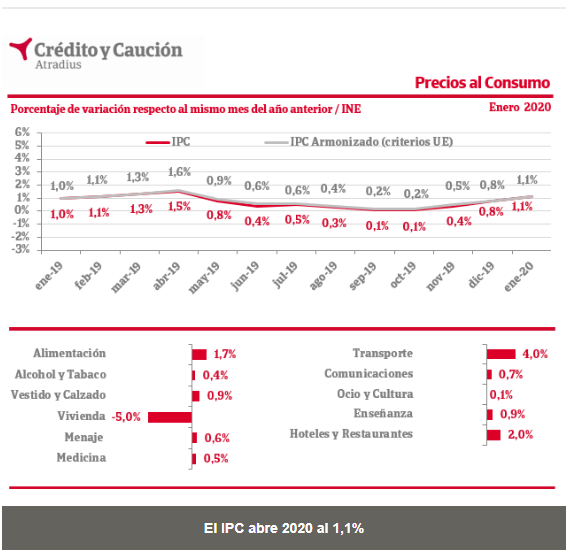

ACTUALIDAD: Síntesis de Indicadores. #Actualidad #creditoycaucion #Economia #Empleo #PIB #Petroleo #AfiliacionSeguridadSocial #Paro #Confianza #Precios #Consumo #TiposDeInteres #RentaPerCapita @CatSeguros #CatSegurosInforma

6 NOTICIAS del día 10/Feb/2020 – Los indicadores que nos dan la pista de hacia dónde podemos estar yendo. #Coronavirus #Netflix #MobileCongress #Pensiones #Autonomos #Millenials #UsainBolt #CocheElectrico @CatSeguros #CatSegurosInforma

Noticia 1: «Coronavirus: Amazon, Sony y NTT cancelan su asistencia al Mobile«. #Coronavirus #MobileCongress

El gigante del comercio electrónico y la multinacionales japonesas se retiran del Mobile World Congress. La organización, que ha extremado las precauciones, teme un efecto llamada.

Por Virginia Collera, de la redacción de LinkedIn

Amazon y las compañías japonesas Sony y NTT son las últimas bajas que registra el Mobile World Congress por la epidemia del coronavirus. LG, Ericsson y Nvidia ya anunciaron la pasada semana que no asistirían al congreso como medida preventiva. La organización teme un efecto llamada durante los próximos días.

Última hora sobre el coronavirus:

- El Mobile prohibirá la entrada a quien haya estado en China 14 días antes.

- Generalitat y el Ayuntamiento rechazan la posibilidad de suspender el MWC.

- Confirmado un segundo caso de coronavirus en España.

- La cifra de muertos por el virus supera las 900 personas.

Noticia 2: «Los jóvenes no quieren ser autónomos«. #Autonomos #Millenials

Cae un 26% los cotizantes menores de 35 años. En cambio, los trabajadores por cuenta propia mayores de 55 años han experimentado un fuerte crecimiento en la última década.

Por Virginia Collera, de la redacción de LinkedIn

En España el colectivo de trabajadores autónomos ha aumentado un 3,5% en la última década: ha pasado de 3.157.046 profesionales en diciembre de 2009 a 3.267.428 en diciembre pasado. Los trabajadores por cuenta propia mayores de 55 años representan un fuerte crecimiento -han sumado 195.470 personas-, sin embargo los emprendedores menores de 35 años han retrocedido: hay 165.970 trabajadores menos, lo cual representa una caída del 26%, según un informe de la asociación de autónomos ATA. El documento también destaca que hay 116.447 mujeres autónomas más que hace diez años y 6.065 hombres menos. No obstante, el número de trabajadoras por cuenta propia menores de 35 años también cae en 36.513 cotizantes desde diciembre de 2009.

Noticia 3: «Subidón de los coches eléctricos«. #CochesElectricos

Por Marina Valero, de la redacción de LinkedIn

Los coches eléctricos arrancan el año con buen pie. Las matriculaciones en enero se han disparado un 171% respecto al mismo mes de 2019, hasta las 1.618 unidades registradas. No obstante, sólo 199 turismos de ese tipo fueron adquiridos por particulares, pues la mayoría han caído en manos de empresas. Pese a ese matiz, los coches eléctricos están conquistando poco a poco las carreteras españolas. La cifra de matriculaciones alcanzó los 17.479 vehículos en 2019, un 48% más frente al año anterior.

Noticia 4: «Cinco amenazas para Netflix«. #Netflix

La exitosa irrupción de competidores o el aumento de los costes para generar contenidos propios supone un gran reto para Netflix, la reina mundial del streaming hasta el momento.

Por Marina Valero, de la redacción de LinkedIn

El ‘todopoderoso’ Disney+ o la futura plataforma Quibi amenazan con robar protagonismo a Netflix, una compañía que ha sabido transformarse cual camaleón para convertirse en lo que es hoy: la reina mundial del streaming. Pero el pronunciado aumento de los costes para generar contenidos o la limitación de formatos (sólo series y películas) pueden suponer un obstáculo. Tampoco ayuda el auge del síndrome maratón, pues Netflix no tiene un ritmo de producción tan veloz como para satisfacer a los que consumen varias temporadas de una tacada.

Noticia 5: «Cómo cobrar la pensión y seguir trabajando«. #Pensiones

Cada vez más españoles se acogen a una de las tres fórmulas para combinar la pensión de jubilación y el trabajo. Descúbrelas.

Por Marina Valero, de la redacción de LinkedInActualizado hace 12 horas

La Seguridad Social ofrece tres modalidades para combinar la pensión de retiro y el empleo. La primera es la jubilación parcial, que permite compatibilizar un trabajo por horas con el cobro de la prestación (reducida en proporción a la jornada laboral). La jubilación flexible está dirigida a pensionistas que quieren volver al mercado laboral con una reducción de jornada. Por último, la jubilación activa permite que los mayores de 65 años se incorporen al trabajo en calidad de asalariados o autónomos, garantizando siempre el cobro de la mitad de la prestación en el primer caso y de hasta el 100% en el segundo caso.

Noticia 6: «Lecciones de Usain Bolt«. #UsainBolt

Idea del día: en la transformación digital y cultural de una compañía son los pequeños detalles los que realmente marcan la diferencia, defiende Iñaki Ereño, CEO de Sanitas.

Por Virginia Collera, de la redacción de LinkedIn

“En la transformación digital –y cultural- de una compañía esas pequeñas centésimas que separan a Bolt de Gay, al igual que en una carrera de 100 metros, son fundamentales”, defiende Iñaki Ereño, CEO de Sanitas.

La transformación digital, como la entendemos hoy, no es una maratón de largo recorrido sino una serie de carreras de relevos de 100 metros que hay que correr de manera continua. Y Usain Bolt, además de especialista en velocidad, también lo ha sido en constancia, adaptación y evolución. Este es el camino –run and change- en el que creo que debemos continuar para seguir transformándonos y construir la salud del futuro.

6 NOTICIAS del día 04/Feb/2020 – Los indicadores que nos dan la pista de hacia dónde podemos estar yendo. #Espionaje #Corrupcion #Aranceles #ViviendaDePropiedad #Brexit #GuerraComercial #Veganismo #Corporaciones @CatSeguros #CatSegurosInforma

Noticia 1: «El juez cifra en más de 10 millones los pagos de BBVA a Villarejo«. #Espionaje #Corrupcion.

Por Virginia Collera, de la redacción de LinkedIn

Para Dimas Giméno Álvarez, experto en retail y accionista de El Corte Inglés, la ceremonia de los premios Oscar, que se celebra el próximo domingo, representa “un asalto más de la pelea que enfrenta a Netflix con la, llamémosla así, industria tradicional del cine”. Y, en su opinión, la industria del retail debería mantener los ojos bien abiertos.

“Viendo toda esta pelea desde el salón de casa, me preguntaba si alguno de los Retailers Clásicos, los grandes amenazados por Amazon, terminará de hacer evolucionar su modelo de negocio basado en una combinación inteligente de experiencia de compra en tienda física con la rapidez, conveniencia e inmediatez de la compra online. ¿Se comerá́ un retailer clásico a alguno de los gigantes que acaban de llegar?”.

Noticia 2: «España, ¿país de propietarios?«. #ViviendaDePropiedad

Los jóvenes y los inmigrantes no pueden acceder a la compra de una vivienda. El alza del alquiler ha cambiado las tornas en España pero no en Italia o Portugal, donde los propietarios aumentan.

Por Marina Valero, de la redacción de LinkedIn

España ha dejado de ser uno de los países europeos con más viviendas en propiedad en relación con la población, un ranking que hoy lidera Rumanía. El aumento del alquiler ha cambiado las tornas: los principales arrendatarios son inmigrantes y jóvenes que no pueden permitirse la compra de un piso. Así, el porcentaje de hogares en propiedad pasó del 80% en 2008 al 76,1% en 2018 en nuestro país. No ocurre lo mismo en Italia o Portugal, donde los propietarios no han cesado de crecer en los últimos años.

Noticia 3: «Bruselas ofrece un acuerdo sin aranceles a Reino Unido«. #Aranceles #Brexit

La Unión Europea tiende la mano a Reino Unido para negociar un acuerdo de libre comercio «altamente ambicioso» y sin aranceles, siempre y cuando los británicos cumplan una condición.

Por Marina Valero, de la redacción de LinkedIn

Cero aranceles y cero cuotas. Es lo que la Unión Europea ha propuesto a Reino Unido como punto de partida para negociar un acuerdo comercial «altamente ambicioso» tras el Brexit. Todos los bienes y servicios que entren en el mercado único saldrían ganando con este pacto, condicionado a que la competencia sea abierta, justa y en igualdad de condiciones entre ambos bloques. Otro de los requisitos es respetar los «altos estándares a nivel social, medioambiental o fiscal», como ha destacado el negociador comunitario para la relación con el Reino Unido tras el Brexit, Michel Barnier.

Noticia 4: «Trump trastoca los planes de Carbonell«. #Aranceles #GuerraComercial

Estados Unidos deja de ser un mercado prioritario para Deoleo, dueño de marcas como Carbonell, Hojiblanca o Koipe. Los aranceles de Trump han hecho que la aceitera ponga el foco en Asia.

Por Marina Valero, de la redacción de LinkedIn

Giro en la estrategia de Deoleo. Los aranceles de Donald Trump han obligado a la aceitera española a centrarse en Asia para compensar la posible caída de ventas en Estados Unidos, uno de sus mercados prioritarios hasta ahora. La dueña de marcas como Carbonell, Hojiblanca, Koipe o Bertolli mira con preocupación la posibilidad de que el Gobierno estadounidense eleve los aranceles a productos agrícolas de España al 100%, una decisión que caería como una bomba en el sector del aceite de oliva. La patronal de aceiteros ha pedido una reunión urgente con Moncloa para trasladar la «gravísima situación» a la que se enfrenta la industria.

Noticia 5: «Ni carne ni pescado: la revolución ‘veggie’ está aquí para quedarse». #Veganismo

Casi cuatro millones de españoles han reducido o eliminado por completo de su dieta los productos de origen animal. El mercado de la carne alternativa alcanzará los 130.000 millones de euros en 2029.

Por Virginia Collera, de la redacción de LinkedIn

Casi cuatro millones de españoles han reducido o eliminado por completo de su dieta los productos de origen animal. Por salud, por principios, o por una combinación de ambos, cada vez más consumidores en todo el mundo apuestan por limitar su consumo. En estos momentos, el mercado global de la carne vegetal está valorado en casi 11.000 millones de euros, según datos de Proveg España, pero la revolución veggie no ha hecho más que empezar: los analistas prevén que, para 2029, la industria de la carne alternativa alcanzará los 130.000 millones de euros.

Noticia 6: «Lucha de gigantes». #Corporaciones

Por Virginia Collera, de la redacción de LinkedIn

Para Dimas Giméno Álvarez, experto en retail y accionista de El Corte Inglés, la ceremonia de los premios Oscar, que se celebra el próximo domingo, representa “un asalto más de la pelea que enfrenta a Netflix con la, llamémosla así, industria tradicional del cine”. Y, en su opinión, la industria del retail debería mantener los ojos bien abiertos.

“Viendo toda esta pelea desde el salón de casa, me preguntaba si alguno de los Retailers Clásicos, los grandes amenazados por Amazon, terminará de hacer evolucionar su modelo de negocio basado en una combinación inteligente de experiencia de compra en tienda física con la rapidez, conveniencia e inmediatez de la compra online. ¿Se comerá́ un retailer clásico a alguno de los gigantes que acaban de llegar?”.

5 NOTICIAS del día 03/Feb/2020 – Los indicadores que nos dan la pista de hacia dónde podemos estar yendo. #Coronavirus. #Economia #MacroEconomia #Actualidad #Noticias #Politica #GuerraComercial @CatSeguros #CatSegurosInforma

Noticia 01: El impacto económico del coronavirus | LinkedIn.

| El virus de Wuhan superará los efectos negativos sobre la economía mundial del SARS. Según los cálculos de Morgan Stanley, la epidemia puede recortar el crecimiento global en tres décimas. |

Virginia Collera, de la redacción de LinkedIn:

En 2003, se cifró en 40.000 millones de dólares el impacto económico en la economía global del SARS, el síndrome respiratorio agudo grave que también se originó en Asia. Hoy se cree que el coronavirus puede superar esa cifra: según cálculos de Morgan Stanley, solo en el primer trimestre la epidemia puede recortar el crecimiento mundial en tres décimas. La principal diferencia con respecto a 2003 es el tamaño de la economía china: en la actualidad representa el 16% del PIB mundial -en 2003, tan solo el 4%- y es responsable de un tercio del crecimiento global. El golpe del coronavirus llega, además, en un escenario de enfriamiento de la economía del país asiático: crece al ritmo más bajo en 30 años, según datos del FMI.

Noticia 02: Los agricultores dicen basta | LinkedIn.

| «No nos pagan un precio justo por nuestros productos», se quejan los productores tras protagonizar fuertes protestas en Extremadura, Castilla y León o Andalucía. |

Marina Valero, de la redacción de LinkedIn:

La subida del salario mínimo ha sido la gota que ha colmado el vaso de los agricultores, pero sus problemas van mucho más allá de una subida de costes que muchos dicen no poder asumir. Las frutas, las hortalizas, el aceite de oliva o el cereal viven una crisis de precios en origen que está asfixiando al colectivo, cuyas protestas se han hecho notar sobre todo en Extremadura, Castilla y León o Andalucía, donde han llegado a cortar carreteras y quemar neumáticos. La patronal ASAJA pide medidas para evitar que los productos agrícolas se vendan por debajo de los costes de producción, como sucede en algunos casos.

Noticia 03: ¿Cambio de ciclo? Cae el precio de la vivienda de segunda mano | LinkedIn.

| Los precios cayeron un 1,3% en 2019, el primer descenso que se registra tras cuatro años de subidas ininterrumpidas. El precio medio ha bajado en cinco de las 17 comunidades autónomas. |

Virginia Collera, de la redacción de LinkedIn:

¿Ha tocado techo la vivienda de segunda mano? Los precios cayeron un 1,3% en 2019, el primer descenso que se registra tras cuatro años de subidas ininterrumpidas, según datos del portal inmobiliario Fotocasa. El precio medio ha bajado en cinco de las 17 comunidades autónomas. Además, el mercado inmobiliario ha arrancado 2020 con una menor actividad: menos llamadas y visitas, y más tiempo para cerrar las operaciones de compraventa. ¿Las razones? El alza de los precios desde 2015, la falta de seguridad jurídica ante las nuevas normativas y los nuevos criterios de evaluación del riesgo de los deudores de la ley de crédito hipotecario.

Noticia 04: Prejubilaciones doradas en el Ibex | LinkedIn

| Endesa, Telefónica, Santander, Caixabank o Cellnex son algunas de las empresas que están ofreciendo salidas anticipadas a los mayores de 50 años. Sobran los voluntarios. |

Marina Valero, de la redacción de LinkedIn:

Endesa ha sido la última en ofrecer un plan de prejubilaciones a los mayores de 50 años con el objetivo de rejuvenecer una plantilla cuya edad media supera los 46 años. Otras grandes compañías como Telefónica, Santander, Caixabank o Cellnex han seguido el mismo camino en los últimos meses, lo que supone un ahorro de costes para la empresa en su empeño por adaptarse a las nuevas necesidades tecnológicas. Pero los voluntarios son tantos que no todos pueden prejubilarse, y los que lo consiguen se convierten en la envidia de sus compañeros. Sobre todo ante la incertidumbre del futuro mercado laboral.

Noticia 05: Mochila austriaca: ¿es viable? | LinkedIn

| Idea del día: la posibilidad de que los trabajadores guarden su finiquito en un fondo de inversión no es tan fácil de aplicar en un país distinto a Austria. Pero, ¿por qué? |

Marina Valero, de la redacción de LinkedIn:

La mochila austriaca se presenta como la posibilidad de que los trabajadores guarden su finiquito en un fondo de inversión y puedan recuperarlo cuando lo necesiten. Pero, ¿por qué no es tan fácil que una iniciativa similar llegue a otros países? Aquí lo explica el periodista y consultor Javier Esteban.

«La razón principal es que no somos Austria. Es decir, tenemos un sistema de protección social contributivo público y de reparto tan potente que hace innecesarias las supuestas ventajas de la mochila austriaca».

@CatSeguros: un breve análisis By ©®Niklauss.

En esta ocasión (y, dado que el artículo ya «está nutrido») voy a ser breve. Relacionen Uds. mism@s estas 5 noticias con los artículos que nosotros publicábamos en Nov-Dic/2019 con el epígrafe «GAME OVER TO ESTABLISHMENT«:

- GAME OVER TO ESTABLISHMENT – “Capitalismo Salvaje” versus “Consumismo Salvaje”. Capítulo 00: LA DEUDA PÚBLICA.

- GAME OVER TO ESTABLISHMENT – «Capitalismo Salvaje» versus «Consumismo Salvaje». Capítulo 01: EL PIB NO CRECE.

- GAME OVER TO ESTABLISHMENT – «Capitalismo Salvaje» versus «Consumismo Salvaje». Capítulo 02: LA BRECHA «RICOS & POBRES».