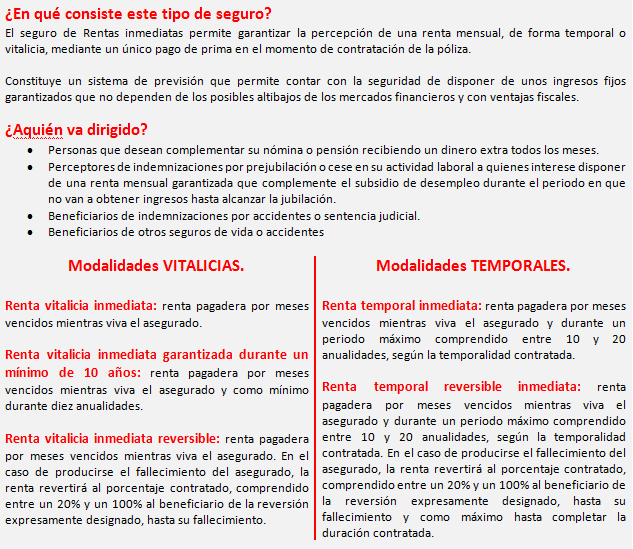

En los últimos años, y especialmente ahora, el interés por los seguros de alquiler se ha incrementado. Pero, ¿sabes qué son y de qué manera pueden proteger tanto a propietarios como inquilinos?

FUENTE: Habitaclia.com

Puede que en los últimos tiempos hayas escuchado hablar mucho acerca de los seguros de alquiler. Pero, ¿sabes qué son exactamente y contra qué tipo de problemas protegen a los propietarios de una vivienda? Bueno, los seguros de alquiler son cada vez una opción más habitual a la hora de proteger el arrendamiento inmobiliario.

No es extraño, además, que en el actual clima de incertidumbre – sobre todo motivado por la COVID-19 – sean más los propietarios que busquen asegurar al máximo sus bienes inmuebles. Y, por supuesto, ofrecer fiabilidad y flexibilidad a ambas partes, tanto al arrendador como al inquilino.

¿Qué es un seguro de alquiler?

Un seguro de alquiler o de impago de alquiler es una buena alternativa que protege a los propietarios de viviendas alquiladas ante posibles impagos. Estos vienen asegurar el cobro de la renta mensual del alquiler de la vivienda, aunque el inquilino deje de pagar. En caso de que esto suceda, lo que tiene que hacer el propietario es comunicarlo a la compañía aseguradora, que pondrá en marcha los trámites para reclamar la deuda e iniciar el desahucio. El propietario no tendrá que pagar nada, adicionalmente.

Pero no son solo los propietarios los que pueden contratar este seguro. Los inquilinos también tienen la opción de hacerlo, con el objetivo de asegurar el pago constante del alquiler aunque se produzca un evento inesperado. Estamos pensando, por ejemplo, en una situación de desempleo o de invalidez. Pero también ante otras circunstancias en la que se pueda necesitar asistencia legal frente a desahucios, cobertura de responsabilidad civil o de daños materiales.

¿Qué cubre el seguro del alquiler?

La cobertura básica es el impago de la renta, con un máximo establecido. Es la garantía clave del seguro de alquiler, pero la mayoría de las compañías ofrecen servicios adicionales para gestionar las reclamaciones y los trámites legales que correspondan. El objetivo es que el arrendador disponga de su vivienda lo antes posible.

En caso de querer protegernos ante un posible acto de vandalismo, quizá sea más conveniente elegir un seguro de hogar para reclamar por daños materiales. A grandes rasgos y dependiendo de la empresa, estos son algunos de los servicios y garantías observados en diferentes compañías:

- Cobertura de las mensualidades impagadas

- Indemnización por actos vandálicos

- Gastos de cerrajero

- Reclamaciones por reparación o mantenimiento

- Asistencia jurídica

- Cobertura de las deudas de suministro

- Promoción del inmueble

- Investigación del inquilino, su historial crediticio y solvencia

- Redacción del contrato

- Pago de las mensualidades sin esperar a sentencia

¿Cómo contratar un seguro de alquiler?

Antes de aceptar la firma del seguro, las compañías suelen realizar un estudio sobre la solvencia financiera de los inquilinos. El ratio principal sería la proporción de la renta respecto a los ingresos mensuales, no pudiendo exceder el 50%. Adicionalmente, cotejan el perfil del futuro inquilino con una base de datos que contenga las listas de morosos.

Aunque algunas empresas requieran poco papeleo, otras pueden ser más exigentes y exigir la entrega los siguientes documentos, además del DNI:

- Asalariados: dos últimas nóminas y contrato laboral.

- Autónomos: declaración de la renta, dos últimos recibos de la Seguridad Social.

- Pensionistas: justificante de la pensión.

- Desempleados: certificado de vida laboral y dos últimas nóminas.

El proceso suele ser el siguiente:

- Búsqueda de información y selección del seguro: cuanto más servicios ofrezca, mayor será el precio.

- Tramitación de la documentación.

- Validación de la documentación por parte de la empresa.

- Estudio de viabilidad.

- Aprobación del inquilino.

- Firma del contrato de alquiler.

- Validación del contrato.

- Emisión de la póliza.

El orden podría variar en algunos casos, pero los primeros pasos son inamovibles: no se debe firmar el contrato hasta que la compañía le dé el visto bueno al inquilino.

¿Cuánto cuesta el seguro del alquiler?

El precio anual de un seguro de alquiler ronda el 3% – 5% de la renta anual. Una cifra orientativa sería 500€ para un contrato de alquiler de 12 meses con mensualidades de 1.000€.

Antes de elegir un seguro del alquiler…

Desde el Observatorio Español del Seguro del Alquiler advierten que se deben tomar ciertas precauciones antes de formalizar la contratación:

- Investigar bien a la compañía, pues las auténticas compañías aseguradoras necesitan grandes fondos de reserva y están inscritas en la Dirección General de Seguros y Fondos de Pensiones.

- Revisar las coberturas, ya que no todas las compañías incluyen los mismos elementos en el paquete básico. Hemos resaltado la importancia de protegerse ante actos vandálicos o disponer de cobertura jurídica.

- Todos los documentos en orden, especialmente el propio contrato de alquiler, que debe cumplir con la normativa vigente.

- No confundir seguro del hogar con seguro de impago, son independientes y no sustituyen el uno al otro.

- Prestar atención a las renovaciones, es común confiarse y no renovar el seguro para ahorrarnos su coste. Sin embargo, el riesgo de tener problemas relacionados con el alquiler sigue existiendo y no es recomendable cancelar el seguro antes de la finalización del contrato.

- Contratar una cobertura de, al menos, 12 meses. Según OESA, es el tiempo mínimo requerido por si se diera un desahucio.

- Mucho cuidado con la publicidad engañosa, es posible que nos fijemos en una ventaja anunciada y descuidemos todos los puntos anteriores. Investigar a la compañía debe ser el punto de partida.

Puedes contratar un seguro de impago del alquiler aunque ya tengas a un inquilino, siempre que no se haya retrasado en el pago.