9º ICM: estos son los 5 ramos que más han crecido en ventas y los que menos.

El Índice de Confianza de la Mediación (ICM) publicado por Mercado Previsor ha alcanzado los 3,48 puntos, lo que supone un incremento de 0,15 puntos respecto a los datos de hace un año. Puede parecer un leve incremento, pero lo realmente importante es observar la tendencia ascendente continua que, siendo moderada, no pierde el ritmo gracias al impulso de estos 5 ramos que han mejorado sus ventas en el semestre.

El seguro de Salud sigue ganando cuota de mercado y continúa un semestre más en cabeza en el ranking de los seguros que más han aumentado sus ventas según declaran los encuestados por Mercado Previsor, en línea con los últimos resultados publicados por Unespa que indicaba que en el primer trimestre de 2022 el ramo había crecido un 7,21%.

RC y D&O han aumentado sus ventas colocándose en 2ª posición y desbancando así a Vida hasta el puesto número 4 del ranking de ramos que más han crecido en el semestre.

Hogar se mantiene en el 3º puesto y la mediación se apunta al crecimiento general del ramo, que hasta marzo crecía un 4,82%.

Asistencia en Viaje remonta y entra este semestre en la columna de ramos que mejoran sus ventas. Las buenas perspectivas del turismo este verano están dando al producto el empujón que necesitaba tras dos años en números rojos.

Pero no todo son alegrías… y otros 5 ramos han empeorado sus ventas. Son Autos, Empresas y Pymes, Comercio, Impago de Alquiler y Ahorro y Planes de Pensiones.

Especialización y apertura a nuevos ramos.

Por otro lado, una de las conclusiones más interesantes que desvela en 9º ICM respecto a ediciones anteriores es el interés de muchos mediadores por especializarse en ramos menos generalistas como RC, Daños, D&O, Decesos, Comercio, Transportes, Vida o Industriales.

Además, un 34,6% de los encuestados declara que está explorando entrar en nuevos ramos para ampliar su cartera de clientes. Entre los más solicitados a las aseguradoras figuran en primer lugar los seguros Ciber y los de Crédito y Caución seguidos de RC Medioambiental y D&O.

Hiscox: La protección de los datos se convierte en el principal motivo para contratar un ciberseguro.

Cada vez es más común que las empresas acumulen millones de datos en sus sistemas informáticos locales o en la nube, tanto propios como de sus clientes. Esta información es muy válida para la continuidad del negocio, pero también es muy atractiva para los ciberatacantes, que siempre buscan conseguir esos datos para extorsionar a sus víctimas y pedirles un rescate por su recuperación.

La importancia de estos datos ha llevado a que el 39% de las empresas españolas que deciden adquirir un seguro ciber lo hacen preocupadas por la seguridad de sus datos propios o los de sus clientes, convirtiéndose en la principal motivación para contratar este tipo de seguros según extraemos de nuestro Informe de Ciberpreparación 2022.

El problema detrás de este asunto no es solo que puedan verse vulnerados los datos propios o de los clientes, sino que si esto llegara a ocurrir los usuarios tienen derecho a presentar una reclamación contra la organización, por lo que la preocupación por una posible denuncia de los clientes tras un ciberataque es la segunda motivación (37%) de las empresas españolas para contratar un seguro de estas características. En línea con esa necesidad de ganarse la confianza de los clientes, el 31% de las empresas que contrata una póliza ciber lo hace para mostrarse como una organización confiable y que se preocupa de la seguridad, tanto suya como de sus socios comerciales y clientes.

Pero más allá de la protección ante los ciberataques propiamente dicha, estos seguros también ofrecen una serie de servicios adicionales, especialmente de asesoría y formación, que cada vez son más valorados por las empresas al permitirles externalizar procesos que les resultarían muy complejos de asumir de forma interna. Conscientes de ello, el 29% de las empresas españolas contratan un seguro ciber precisamente porque ofrecen servicios adicionales con los que no cuentan, como la gestión de una posible crisis o el análisis forense de sus sistemas informáticos.

Tampoco podemos olvidar que un problema de ciberseguridad tiene un importante componente económico. Sin ir más lejos, el coste medio de la suma de los ciberataques que ha sufrido de media cada empresa española en 2021 asciende a 105.655 euros, frente a los 54.388 euros en 2020. Esto ha llevado al 28% de las empresas a contratar una póliza ciber por ser conscientes de que el coste de un incidente podría ser elevado y sus directivos prefieren contar con la tranquilidad de que la empresa esté protegida financieramente ante este riesgo.

Como resultado de estas diferentes razones, en España el 66% de las empresas cuenta con coberturas ante los posibles incidentes ciber: el 30% cuenta con una póliza de ciberseguridad especializada y otro 36% cuenta con ciertas coberturas incluidas en una póliza más generalista.

Comprender el estado actual del mercado y las diversas motivaciones que llevan a las empresas a protegerse frente a esta amenaza, que ya ha sido identificada por los encuestados por Hiscox como el principal riesgo para su negocio, permite asesorar y ofrecer un producto que se adecue a la perfección a sus demandas y necesidades.

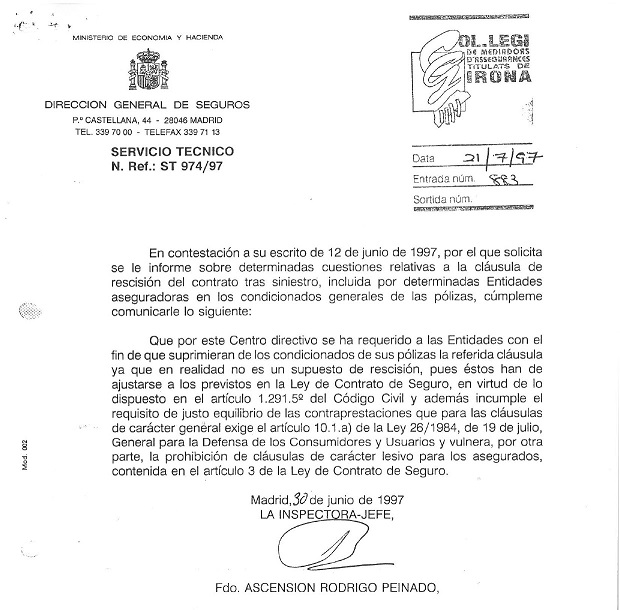

El Colegio de Girona recuerda los 25 años de una resolución histórica en defensa del consumidor.

El Colegio de Girona recuerda que se acaban de cumplir 25 años de una resolución histórica en defensa del consumidor, de la que fue protagonista tras la solicitud realizada por el propio Colegio. En concreto, la DGSFP «requirió a todas las entidades aseguradoras que suprimiesen de los condicionados de las pólizas la cláusula de rescisión después de siniestro, por vulnerar la prohibición de cláusulas de carácter lesivo para los asegurados contenida en el artículo 3 de la Ley de Contrato de Seguro».

Noticias recopiladas por Niklauss.

| Fuente: Carta del Mediador 842. © 2022 Ediciones de Negocios, S.L. Madrid Poeta Joan Maragall, 60, 2ª planta – 28020 Madrid Telf: 915 791 038 info@cartadelmediador.com | www.cartadelmediador.com |