Recesión

NOTICIAS PREDICTIVAS: ¡La crisis más cerca de lo que crees! 3 noticias clave lo confirman. #Noticias #Economia #Finanzas #Actualidad #Crisis #Corralito #Burbuja #Recesion @CatSeguros #CatSegurosInforma

La crisis avanza de 3 formas:

- Burbuja de créditos al consumo.

- Acciones infladas por re-compras de las mismas empresas.

- Corralito en fondos de inversión en Reino Unido.

Las Claves.

1. BURBUJA DE CRÉDITOS AL CONSUMO:

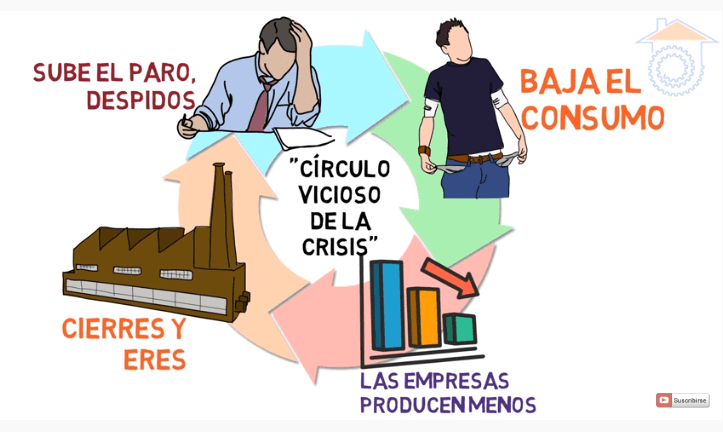

Los impagos de las tarjetas de crédito han aumentado por la falta de ingresos y de liquidez de sus usuarios. En consecuencia, las entidades emisoras de esas tarjetas (bancos, fundamentalmente) las cancelan. La consecuencia de ello es que baja el consumo. Si baja el consumo, baja la demanda de productos manufacturados. Lo que provoca la falta de actividad en las empresas y, por lo tanto, aumentan los despidos. Al tiempo que los bancos aumentan sus reservas para afrontar los impagos mencionados. Provocando, así, una reducción de la liquidez en circulación, volviendo al principio de se párrafo.

… es EL CÍRCULO VICIOSO DE LA CRISIS …

Lo mismo está sucediendo con los préstamos para la Compra de Vehículos y las Hipotecas:

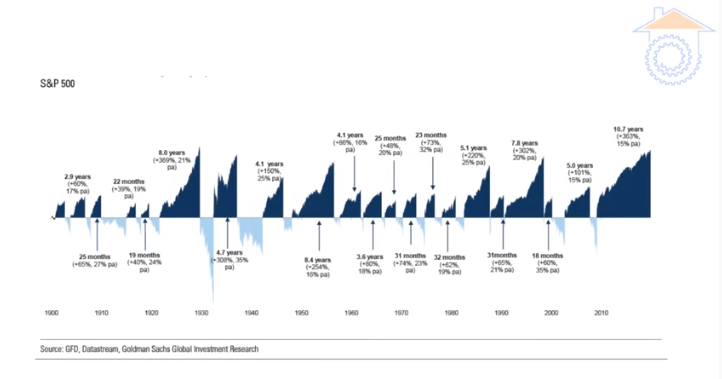

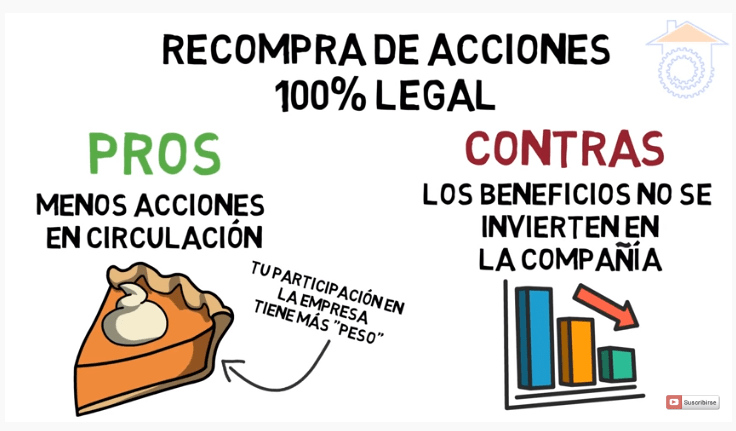

2. ACCIONES INFLADAS POR RE-COMPRAS DE LAS MISMAS EMPRESAS.

Estamos viviendo el tramo alcista de las bolsas americanas más largo de su historia desde el Crack de 1929. Este tramo alcista que estamos viviendo en la última década implica que ha sido prolongado más allá de lo habitual en más de 4 años; ya que los tramos alcistas (históricamente hablando) han sido de un máximo de 6 años, y los bajistas de 4. La experiencia nos dice que «cuanto más largo es un período alcista más dura es la caída y es más duradera».

… ESTO SE DEBE A QUE LAS EMPRESAS ESTÁN RE-COMPRANDO SUS PROPIAS ACCIONES …

Lo que es absolutamente legal y tiene sus «Pros y sus Contras»:

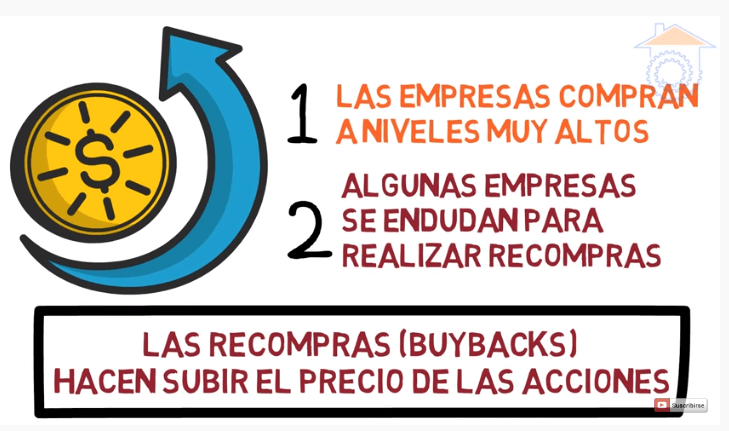

Y, para realizar esas auto-compras de acciones, las empresas se están endeudando mediante la solicitud de préstamos para realizar esas re-compras de sus propias acciones.

¿Qué sucederá cuando las empresas dejen de re-comprar sus propias acciones? Lo que sí sabemos es que la desviación entre esas auto-compras y lo que es prudente está en máximos sólo comparables a los tiempos previos al Crack de 1929:

3. CORRALITO EN FONDOS DE INVERSIÓN DEL REINO UNIDO.

Se están empezando a ver síntomas en el Reino Unido de lo que sucedió en Argentina en torno al año 2000. Ha sido (está siendo) en el Fondo de Inversión M&G PROPERTY PORTFOLIO. Fondo que invierte en Centros Comeriales en todo el Reino Unido.

Teniendo en cuenta que, como hemos comentado al principio, el Comercio Minorista no está pasando por su mejor momento, todo hace pensar que lo que le está sucediendo a este fondo de inversión se pueda acabar contagiando a toda la economía. Los inversores están cogiendo miedo, recuperan todas sus inversiones, las empresas se quedan sin liquidez y volvemos al CÍRCULO VICIOSO DE LA CRISIS.

Solicita nuestras recomendaciones para tus ahorros e inversiones en los siguientes iconos de @CatSeguros:

__

__  __

__

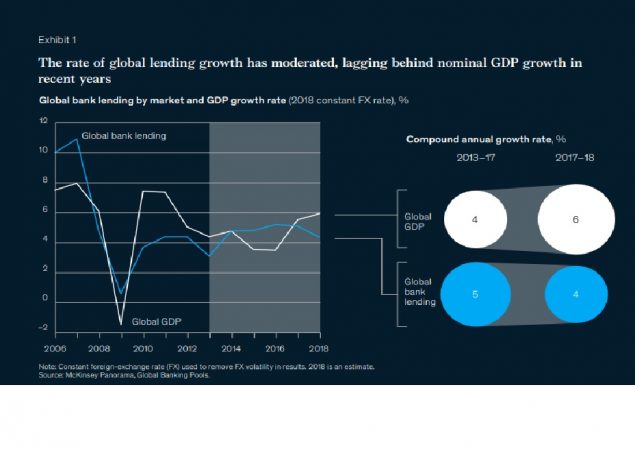

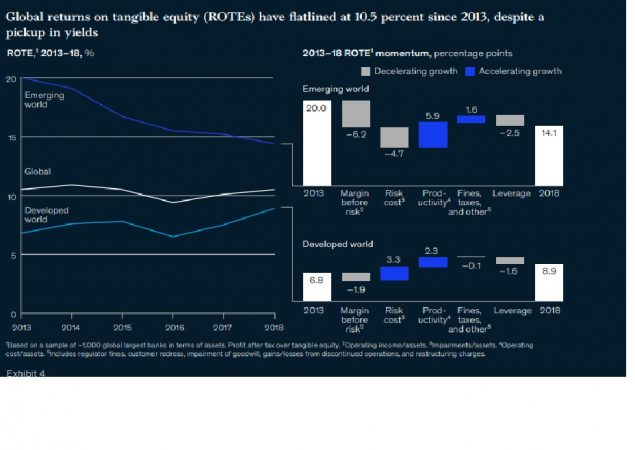

BANCOS (merka2 – 26/Oct/2019): Informe de Mckinsey: el 60% de los bancos mundiales no sobrevivirían a una recesión. @merca2_es #Bancos #InformeMckinsey #Recesion #Economia #Finanzas #Actualidad @CatSeguros #CatSegurosInforma

Sede del BCE

La Noticia (merka2 – 26/Oct/2019):

El 60% de los bancos mundiales no sobrevivirían a una recesión, según el estudio anual sobre banca publicado esta semana por la consultora McKinsey. En su ultima revisión bancaria mundial sostiene que “después de una década de crisis del mundo financiero, los signos de que la industria bancaria esta al final de un ciclo son claros: los ingresos primarios se están desacelerando, así como el volumen de negocio, y los prestamos bancarios crecieron en 2018 tan solo en un 4%, una cifra que es la más baja de los últimos cinco años”. Esta cifra de prestamos esta 150 puntos básicos por debajo del crecimiento nominal del PIB mundial, según señala McKinsey.

Con el aplanamiento de las curvas de tipos de la renta fija la confianza de los inversores se resiente una vez más en el sector bancario, pero la consultora americana apunta que esta vez puede ser diferente. La industria global bancaria se acerca al final del ciclo con un 60% de bancos que están dando retornos por debajo del coste de su capital, por lo que una desaceleraron económica prolongada con tipos de interés bajos o negativos podría desatar el caos en el sector bancario.

El ligero aumento de las tasas de interés a nivel mundial por la retirada de estímulos de los bancos centrales en 2018 no ha supuesto un aumento del ROTE (Retorno global sobre los activos tangibles), que es el ratio que deben usar los bancos para medir el retorno sobre su capital, excluyendo el fondo de comercio y los activos en bonos convertibles y preferentes. A pesar de esta ligera subida de tipos, el ROTE se ha estancado en el 10,5%.

La localización juega un factor importante a la hora del desarrollo del negocio bancario y, según el informe de los expertos bancarios, son los bancos de los mercados emergentes los que mas sufren, pasando a una tasa de retorno sobre el capital tangible del 20 al 14,1% durante el año pasado. Parece que la disrupción digital ha hecho mella en el negocio bancario en países en desarrollo donde ante la inestabilidad financiera, los clientes usan las tecnologías e internet para mover su dinero y alejarlo del riesgo-país.

En las zonas desarrolladas, los bancos han mejorado su productividad y los ratios del coste de cubrir su riesgo, y su tasa de retorno sobre activos tangibles ha mejorado ligeramente del 6,8 al 8,9%. Pero el promedio de la banca mundial es malo: se acerca al final del ciclo expansivo con un 60% de las entidades financieras presentando resultados por debajo del coste de su capital.

¿Y cual es la formula secreta de eso 40% de los bancos que crean valor frente al 60 que destruyen el valor de su capital? Pues según el estudio de los economistas Carmen M. Reinhart and Kenneth S. Rogoff publicado por la Universidad de Princeton, “Esta vez es diferente: ocho siglos de locura financiera”, son cuatro los factores que marcan la diferencia: geografía, escalabilidad de su negocio, diferenciación de sus productos y el modelo de negocio.

Según este estudio, el 70% de la valoración de un banco viene influido por su área geográfica de localización. Por ejemplo, las ganancias en Estados Unidos son el 10% superiores a las de los bancos en Europa. La escalabilidad del negocio también pesa e influye en los retornos. Cada vez es más raro ver bancos pequeños de nicho que generen retorno, sino que necesita estar bien dimensionado en cuanto tamaño o a segmento de clientes.

McKinsey anima a los bancos a reinventarse antes de la próxima desaceleración mundial, mejorando la gestión del riesgo, la productividad y el crecimiento de ingresos y les aconseja mejorar en la analítica de datos para competir en el futuro.

Las Fuentes:

La Opinión desde @Categuros By ©® Niklauss.

Frente a noticias de tamaño calado como la de este rotativo digital, ¿no consideraría Ud asegurar sus ahorros en algo más que su Entidad Depositaria?.

El Sistema Financiero, tal como lo conocemos, establece como entidades depositarias a los bancos. Sin embargo, sólo con esa función, los ahorros no quedan asegurados; ni tan siquiera por el Fondo de Garantía del Estado, de aquellos 100.000€.

Esta garantía de seguridad sólo nos la puede dar una Compañía Aseguradora; ya que todos sus productos están asegurados y re-asegurados mediante pólizas de seguro cruzadas entre todas las compañías del Sector Asegurador. De forma tal que, si una compañía quebrara, el resto que componen todo el Sector Asegurador deberán asumir las responsabilidades sobre los ahorradores; ya que las tienen contratadas mediante pólizas de seguros que las garantizan en todo el sector.

Ese es el motivo clave por el que el Ratio de Solvencia de las grandes aseguradoras se situa habitualmente por encima del 300%. Frente al de los bancos que rara vez supera el 100%.

La evidencia clara de ello la tienen en la respuesta a la siguiente pregunta: ¿se ha encontrado Ud algún banco que presuma de su Ratio de Solvencia?

Probablemente NO. Ello se debe a que lo tienen muy por debajo de las aseguradoras.

En este sentido, en @CatSeguros ponemos a su disposición nuestras fórmulas ahorradoras:

Mediano ahorrador con un capital disponible:

Ahorrador arriesgado que es Inversor:

ECONOMÍA y RECESIÓN: Draghi lanza un ambicioso paquete para estimular la economía por el temor a la recesión. @elpais_economia @el_pais #Economia #BCE #Finanzas #Recesion #Crisis #TerceraFase @CatSeguros #Elecciones2019 #Noticias #Actualidad #Politica #CatSegurosNoticias

Mario Draghi, presidente del BCE, tras la reunión del Consejo de Gobierno este jueves, en Fráncfort (Alemania). GETTY | ATLAS

La Noticia (EL PAÍS – 12/Sep/2019):

Mario Draghi se va haciendo ruido. En su penúltimo movimiento como jefe del BCE, el italiano que dijo que haría lo necesario para salvar el euro anunció el jueves un ambicioso paquete para estimular una economía renqueante. El eurobanco avanza por el camino de los tipos negativos, retoma el programa de compra de deuda abandonado hace solo nueve meses y pospone sine die la subida de tipos. Draghi desenfunda el arsenal mientras la coyuntura de la eurozona se deteriora y la inflación se aleja de donde debería estar. Donald Trump no esperó. Nada más anunciarse las medidas, acusó al BCE de dañar a los exportadores de EE UU.

Al final de su mandato, Draghi se enfrenta a uno de los dilemas más enrevesados en sus ya de por sí enrevesadísimos ochos años frente al Banco Central Europeo (BCE). Por una parte, las muestras de estancamiento en la eurozona son ya evidentes. Con Alemania al borde de la recesión, las amenazas de la guerra comercial y del Brexit duro disparadas y unos datos de inflación que se resisten a levantar el vuelo, la institución que más ha contribuido a rescatar a Europa del pozo de la crisis no podía quedarse parada.

Pero al mismo tiempo, se extiende la idea de que el margen de la política monetaria es cada vez más escaso. Y los efectos de sus medidas, cada vez menores. Si Europa quiere evitar la recesión, la tarea principal recae ahora en los Gobiernos y sus políticas de gasto, recordó una vez más el presidente del BCE… (seguir leyendo el artículo original).

Las Fuentes y conversaciones en la red:

Santiago Niño (@sninobecerra) twitteó a las 3:47 p. m. on jue., sept. 12, 2019:

En Mayo del 2010 quedó claro que el gasto en obra pública no había curado nada. Mañana se verá que las anfetas no habrán curado nada. Pero se ganó y se ganará tiempo. https://t.co/fVVVsuP9QP

(https://twitter.com/sninobecerra/status/1172144804555370496?s=03)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:02 a. m. on dom., sept. 22, 2019:

Siempre se nos ha dicho que «huir para adelante no es la solución»; sino, que lo es «parar, girarse y afrontar el problema».

Está claro que, o no quieren afrontarlo, o son cobardes y no se atreven.

¿Son est@s Sr@s l@s que rigen los destinos del Mundo?

Si es así, ¡¡¡PELIGRO!!!

(https://twitter.com/Luis_NICOLAS_C/status/1175696822548992000?s=03)

Santiago Niño (@sninobecerra) twitteó a las 9:44 a. m. on vie., sept. 13, 2019:

Tras tres años con los tipos al 0% y después de que el BCE comprase 2,6 B € de deuda las cosas están peor que en el 2015, pero se va a seguir por ahí. Quienes tienen que darse cuenta no ven que el problema no se arrega así o la finalidad de todo esto es otra.

(https://twitter.com/sninobecerra/status/1172415672996909058?s=03)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:09 a. m. on dom., sept. 22, 2019:

Le respondo, profesor, a sus 2 tácitas preguntas:

1- Sí se dan cuenta del problema; y, y lo hacen completamente.

2- Sin duda alguna tienen otra finalidad: la de derrumbar el actual sistema socio-político-cultural vivido en los últimos 3 siglos.

(https://twitter.com/Luis_NICOLAS_C/status/1175698688511004672?s=03)

La Crisi de les Crisis. El llibre. (@CrisidelsCrisis) twitteó a las 11:44 a. m. on vie., sept. 13, 2019:

La finalidad es… que no se arregle.

El poder controla mejor a la población si es pobre, menos acomodada, ahogada por pagar facturas y llegar a fin de mes, tiene empleos temporales/precarios, porque entonces la gente està más preocupada por subsistir que en pensar y protestar.

(https://twitter.com/CrisidelsCrisis/status/1172445932329160705?s=03)

@CatSeguros – Espacio de consejos:

Ante esta situación (de la que tod@s notamos un cierto olor desagradable, pues han empezado los recortes de horas extra en la mayoría de fábricas de todo tipo de sectores industriales, se está eliminando el personal a tiempo parcial procedente de las ETTs, etc, etc, …) cabe pensar con seriedad algunas cuestiones que se nos antojan serias:

- ¿Cuál será el voto de cada uno de nosotros en las próximas Elecciones Generales de Nov/2019?.

- Si tenemos ahorros, ¿cómo debemos gestionarlos?.

- Si estamos invirtiendo en Bolsa, ¿cuál debe ser nuestro modelo de inversión y cuándo los Mercados iniciaran su particular recesión?

- ¿Realmente sabemos «lo que está sucediendo ahí afuera?

Para responderte a estas y otras preguntas (o solicitudes) ponemos a tu disposición los siguientes enlaces:

… … …

@CatSeguros – FINANZAS: Las insolvencias mundiales aumentan por primera vez en 10 años. @creditoycaucion #Insolvencias #Actualidad #Noticias #Economia #Finanzas #Recesion #Mercados #Legal #CatSegurosInforma

Crédito y Caución prevé que los fracasos empresariales en los mercados desarrollados crezcan un 2,8% en 2019 debido a las tensiones comerciales y la pérdida de impulso de la economía.

El Artículo (Crédito y Caución – 27/Ago/2019):

La pérdida de impulso de la economía mundial se ha traducido en el primer repunte anual de las insolvencias de empresas en los mercados avanzados desde la crisis financiera mundial de 2008 y 2009. Crédito y Caución prevé que las insolvencias empresariales globales crezcan un 2,8% en 2019, ocho décimas por encima de sus previsiones de hace tres meses. “La revisión al alza se debe principalmente a una evolución de las insolvencias en América del Norte, peor de lo previsto, que ahora se espera que supere a Europa occidental en su tasa de crecimiento. También prevemos que la región de Asia y el Pacífico experimente un aumento sostenido”, explica el informe.

De cara al año 2020, la relajación de la política monetaria en los mercados desarrollados, especialmente en Estados Unidos, debería proporcionar cierto apoyo al crecimiento económico y la actividad empresarial. Sin embargo, la falta de avances en la resolución de las tensiones comerciales provoca que la moderación de las inversiones y el aumento de los riesgos de financiación. En este contexto, Crédito y Caución prevé que las insolvencias mundiales vuelvan a aumentar un 1,2% adicional en 2020.

Por regiones, América del Norte registrará el mayor crecimiento (3,2% en 2019; 1,7% en 2020) a medida que sus estímulos económicos disminuyen y las empresas afrontan mayores costes por las tensiones comerciales. Por mercados, Reino Unido sufrirá el mayor aumento (10% en 2019; 5% en 2020) de todos los países analizados.

La previsión para España es positiva con una previsión de caída del -5% en 2019 en un contexto de crecimiento económico sólido. “El nivel de las insolvencias sigue siendo cinco veces más alto que antes la crisis, lo que ofrece un amplio margen para su disminución”, dice el informe. En Portugal, el informe también prevé una caída de los niveles de insolvencia del -6%. Las previsiones de Crédito y Caución sitúan el incremento en Italia en el 4%, ligado a la incertidumbre institucional. La tasa esperada paras Francia es del 3% mientras que en Alemania queda limitada al 1%.

Tus Seguros, …, Nuestros Seguros para Pymes y Empresas:

@CatSeguros – ECONOMÍA: Roubini vaticina una crisis totalmente diferente a la de 2008 que «exigirá una respuesta muy distinta» (elEconomista.es 30/Ago/2019). #Noticias @elEconomistaes @Nouriel #Economia #Actualidad #Crisis #Recesion

«La crisis de 2008 fue producto de un shock en la demanda…

… esta vendrá de la mano de un shock en la oferta por China y EEUU»

«Usar políticas monetarias y fiscales no servirá para resolver el problema»

Nouriel Roubini, profesor de Finanzas en la Universidad de Nueva York

La Noticia (elEconomista.es 30/Ago/2019):

La crisis de 2008 fue producto de una serie de importantes desequilibrios que produjeron un shock de demanda que hundió el consumo y la inversión. Agentes endeudados hasta las trancas tuvieron que reequilibrar sus balances impidiendo que la demanda tirase del crecimiento del PIB. Sin embargo, «la próxima recesión estará causada, probablemente, por un shock permanente en la oferta, derivado del enfrentamiento comercial entre China y EEUU y de la guerra tecnológica», asegura Nouriel Roubini, economista que vaticinó la anterior crisis y profesor de la Universidad de Nueva York.

Roubini : «Tratar de deshacer el daño con un estímulo monetario y fiscal interminable no será una opción sensata»

En un artículo publicado en Project Syndicate, Roubini cree que «hay tres posibles shocks de oferta negativos capaces de provocar una recesión global en 2020. Todos ellos son reflejo de factores políticos que afectan las relaciones internacionales; dos involucran a China, y Estados Unidos está en el centro de cada uno de ellos (son la guerra comercial y de divisas y la batalla tecnológica). Además, ninguno admite tratamiento con las herramientas tradicionales de la política macroeconómica anticíclica», asegura este experto.

En una crisis derivada de un shock en la oferta de estas características, las políticas fiscales y monetarias expansivas pueden aliviar la situación algo, pero no son una solución permanente ni siquiera a medio plazo. Entre aranceles, proteccionismo y normativas más restrictivas sobre los competidores tecnológicos, las bajadas de tipos y el gasto público poco tienen que hacer para solventar las ineficiencias que van a generar estas disputas entre las grandes potencias del mundo.

Por otro lado, el tercer riesgo importante tiene que ver con el petróleo. «Aunque los precios han disminuido en las últimas semanas, y una recesión activada por una guerra comercial, monetaria y tecnológica deprimiría la demanda de energía y presionaría a la baja sobre los precios, la confrontación de Estados Unidos con Irán puede tener el efecto contrario. Si ese conflicto llegara al nivel militar, puede producirse un súbito encarecimiento mundial del petróleo que provoque una recesión, como sucedió durante enfrentamientos previos en Oriente Medio en 1973, 1979 y 1990», señala el profesor de la Universidad de Nueva York.

«Los tres shocks potenciales tendrían efecto estanflacionario (alta inflación sin crecimiento económico), al provocar un encarecimiento de las importaciones de bienes de consumo, insumos intermedios, componentes tecnológicos y energía y al mismo tiempo que reduce la producción al trastocar las cadenas globales de suministro», asegura Roubini.

Además, el conflicto entre China y EEUU ya está provocando un proceso más amplio de desglobalización, porque los países y las empresas ya no pueden confiar en la estabilidad a largo plazo de esas cadenas de valor integradas. «La creciente balcanización del comercio de bienes, servicios, capital, mano de obra, información, datos y tecnología aumentará los costes de producción globales en todas las industrias». Esto a su vez encarecerá los bienes y servicios que consumen los hogares en un entorno de bajo crecimiento, lo que reducirá el poder adquisitivo de estos agentes y reducirá su nivel de vida.

Roubini cree que si la recesión todavía no ha llegado a nivel global es porque el consumo sigue siendo fuerte, pero la teoría muestra que los shocks en la oferta terminan trasladándose a la demanda con el paso del tiempo. Por ello, el enfoque que están adoptando, por ahora, bancos centrales y gobiernos (expansivo) parece acertado para el corto plazo.

A medio plazo la mejor respuesta es adaptarse a la nueva normalidad de una oferta restringida.

«Pero a medio plazo, la respuesta óptima a los shocks negativos de la oferta no es una política expansiva, sino ajustarse a ellos. Al fin y al cabo, los shocks de oferta negativos de una guerra comercial y tecnológica serán más o menos permanentes, lo mismo que la reducción del crecimiento potencial. Lo mismo se aplica al Brexit: abandonar la Unión Europea asestará al Reino Unido un shock de oferta negativo permanente, y por consiguiente, una caída permanente del crecimiento potencial», asegura Roubini. Esos shocks no se pueden revertir con medidas monetarias o fiscales, sentencia el economista que adelantó la crisis de 2008.

«Esta vez, el mundo se enfrentará a shocks negativos sostenidos de la oferta, que exigirán una clase de respuesta muy distinta en el mediano plazo. Tratar de deshacer el daño con un estímulo monetario y fiscal interminable no será una opción sensata», culmina el economista estadounidense.

NOURIEL ROUBINI

Fuente:

Santiago Niño (@sninobecerra) twitteó a las 8:33 a. m. on mar., ago. 27, 2019:

(1/2) Ya saben: pienso que la cosa viene de atrás, que los bancos no han resuelto sus problemas y que la deuda es impagable. Es verdad que con las herramientas del modelo antiguo no se puede resolver nada, por ello ha de cambiar el papel de instituciones, empresas y Estados y

(https://twitter.com/sninobecerra/status/1166237350353149952?s=09)

Santiago Niño (@sninobecerra) twitteó a las 8:34 a. m. on mar., ago. 27, 2019:

(2/2) la postura y mentalidad de la población aceptando una tecnología que cada vez hará más cosas, mejor y más baratas. Por ello no veo ni un shock de oferta, ni inflación, pero si un PIB probablemente a la baja. https://t.co/09e3sFnkGq

(https://twitter.com/sninobecerra/status/1166237491327918080?s=09)

Comentario (By our CEO):

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:53 a. m. on vie., ago. 30, 2019:

Leídos sus 2 tweets, mi opinión: efectivamente, esta próxima recesión será diferente.

La de 2017-2014 ha sido la «Estocada al toro llamado 2ª Revolución Industrial».

La de 2014-2021 se llama «salta al ruedo el toro llamado 3ª Revolución Industrial, la Tecnológica».

¡GAME OVER!

(https://twitter.com/Luis_NICOLAS_C/status/1167329452306685953?s=09)

El Apunte (By our Founder):

Les dejo aquí los siguientes enlaces a artículos ya publicados en @CatSeguros hace unas semanas; y, que les aclararán el comentario realizado en Twitter por nuestro CEO:

- Ver “Grandes Cambios que van a llegar…” en YouTube: una realidad que, al margen de los contenidos habituales del canal, deberíamos tener en cuenta.

- Las “anfetas” y “La Tercera Fase de la Crisis” de @sninobecerra: La 4ª Revolución Industrial.

Mi comentario, como Founder of @CatSeguros sería:

«… debieran enseñarnos en las universidades (cuando cursamos nuestros respectivos estudios) a leer entre las líneas que los acontecimientos escriben en nuestras vidas y en el Mundo; mejor todavía, ¡debieran enseñarnos esa cualidad desde nuestra más tierna infancia! …»

Niklauss (Founder of @CatSeguros)

FIN DE UNA ERA: Lagarde heredará un BCE sin armas para combatir la próxima recesión. (El Confidencial, 06/Jul/2019). #elconfidencial #CristineLagarde #BCE #Recesion #Economia #Noticias #Finanzas @CatSeguros #CatSegurosInforma

El actual presidente del BCE insiste en que actuará para elevar la inflación, pero los economistas creen que el mercado ya cuestiona este compromiso.

Christine Lagarde y Mario Draghi. (Reuters)

La NOTICIA (Enlace al artículo original).

Mario Draghi y la cohorte pretoriana del Banco Central Europeo (BCE) dejarán la institución con el legado de haber combatido la mayor crisis de la historia del euro, pero sin armas para luchar contra la futura recesión. El encefalograma plano que dibuja en perspectivas de crecimiento e inflación será difícil de romper con las armas ya utilizadas.

El escenario al que se enfrentan los jefes de la política monetaria de la zona euro es «crecimiento bajo con riesgo de recesión si hay un shock», asegura Rubén Segura-Cayuela, recién nombrado economista jefe para Europa de Bank of America Merrill Lynch, algo que puede pasar con riesgos infravalorados por el mercado con una nueva escalada en la guerra comercial o un Brexit duro.

El BCE está jugando a un doble juego con su lenguaje. La guía (‘forward guidance’) que dibujó en la última reunión habló de mantener los tipos de interés en los niveles actuales al menos hasta el verano de 2019. Pero la maquinaria del banco central, a través de discursos y trabajos académicos, se ha encargado de mantener la puerta abierta a una bajada de los tipos, adentrándose en terreno negativo como Japón o Suecia. Por otro lado, Draghi, Luis de Guindos y otros miembros insisten en la posibilidad de retomar las compras netas de deuda.

«Soy escéptico con la capacidad del BCE de dar estímulo adicional», asevera Rubén Segura-Cayuela. El economista cree que hay un problema de anclaje de las expectativas de inflación, que se inició en 2013. Entonces, ha recordado en su puesta de largo en Madrid, el banco central predijo un crecimiento de los precios por debajo del 1,5%, pero «tardó nueve meses en anunciar un programa nuevo de compras y otros cuatro meses en adquirir bonos soberanos».

Así, añade, «el mercado duda de si el BCE tiene herramientas, capacidad y voluntad de usarlas, y si van a ser efectivas. Si uno ve el discurso de Draghi en Sintra, intenta responder a que tienen las herramientas y voluntad de usarlas». Sin embargo, «los agentes económicos se cuestionan el compromiso con el 2%», agrega haciendo referencia a que la meta de la autoridad monetaria es estabilizar la inflación cerca, pero por debajo, del citado 2%. La realidad es que el BCE de Draghi ha conseguido dejar atrás la recesión y estabilidad financiera tras la mayor crisis mundial en casi un siglo, pero sin alcanzar este objetivo.

El margen del BCE cada vez es más escaso. Aunque insista en los tipos negativos como posibilidad, lo cierto es que cuanto más bajos son los tipos, menos impacto tiene un nuevo descenso. De hecho, en teoría monetaria existe el ‘reversal rate’, una tasa a partir de la que es perjudicial para la macroeconomía reducir más el ‘precio del dinero’. «No tenemos ni idea de dónde está esta ratio, pero no debe estar lejos. La Fed no bajó tipos por debajo de cero por este miedo», explica Segura-Cayuela.

«Me cuesta ver la necesidad de bajar tipos», insiste el flamante economista jefe para Europa de BofAML, que prosigue: «Lo mejor que podría hacer el BCE es comprometerse a mantener los tipos donde están y reinvertir el balance hasta que la inflación subyacente vuelva a niveles consistentes con el objetivo del 2%, salvo si hay un ‘shock’ externo (como escalada de la guerra comercial o Brexit duro)».

El programa de adquisición de bonos, que triplicó el balance del BCE en la crisis hasta los 4,5 billones (millones de millones) de euros, tampoco es posible retomarlo sin dificultades. La compra se realiza según el peso de cada país en el capital del BCE, con un límite del 33% por emisor. Con Alemania en superávit fiscal, el banco central tiene dificultades para encontrar papel sin pasar de este umbral que ya suavizaron en 2015 desde el 25% inicial.

«Para poder restablecer el programa el BCE tendría que hacer cambios importantes: o bien renunciar a comprar en proporción al capital, o bien ampliar el límite del 30% o bien disminuir la compra de bonos de gobierno y ampliar los de empresas», arguye Daniel de Fernando, socio de MdF Family Partners. Pero «la modificación sería demasiado complicada desde el punto de vista jurídico», alerta Maud Minuit, responsable de renta fija de La Française AM, que cree que teniendo en cuenta el historial del BCE hay opciones como «un sistema escalonado de tipos, transacciones monetarias directas o una operación ‘twist’ (canjear bonos a punto de vencer por otros de mayor plazo)».

Tipos reales en negativo

Además, los tipos reales ya están entre el -0,5% y el -1,5%, gracias a los estímulos del BCE, pero «el impacto de las compras de bonos, que es de casi 100 puntos básicos, apenas tiene margen», sostiene Rubén Segura-Cayuela, que por ello cree que el mensaje del consejo de gobierno del BCE será clave.

El lenguaje ha sido una baza decisiva del banco central en los últimos años desde que Draghi marcó el punto de inflexión de la crisis del euro con su célebre cita de que haría «lo que sea necesario» para salvaguardar el proyecto. Sin embargo, este ‘efecto Maradona‘, bautizado así por el exgobernador del Banco de Inglaterra Mervyn King, ha perdido fuelle. El mercado ha ido variando sus expectativas en el último año y medio antes que la ‘forward guidance’ del BCE y no al revés.

A este reto se enfrentará Christine Lagarde, que sucederá a Mario Draghi en noviembre. Un perfil más político que técnico como el del vicepresidente, Luis de Guindos, quien el año pasado sustituyó a Vítor Constâncio. Draghi deja la institución casi a la vez que sus más allegados. Esto es, el propio Constâncio, Peter Praet —sustituido por Philip Lane en junio— y el francés Benoit Coeuré, cuyo mandato expira este año.

Estos cuatro técnicos han marcado la hoja de ruta del BCE en los últimos años. «Era un equipo que creaba consenso, no forjaba consenso. Traía al resto de miembros a los que creían que había que hacer. Los reemplazos seguramente sean buenos para forjar consensos, pero el BCE no es un banco central estándar, con intereses más allá de lo económico», arguye Segura-Cayuela, que advierte que con Lagarde y De Guindos se puede «acabar un BCE más de Trichet que de Draghi, mucho más reactivo que proactivo».

ESPACIO PARA PUBLICIDAD y OFERTAS:

La mejor solución, tanto para una empresa, como para un autónomo como para las familias es SIEMPRE el AHORRO, LA INVERSIÓN y la PROTECCIÓN PATRIMONIAL DE LOS ACTIVOS:

@CatSeguros: el Comentario By ©® Niklauss

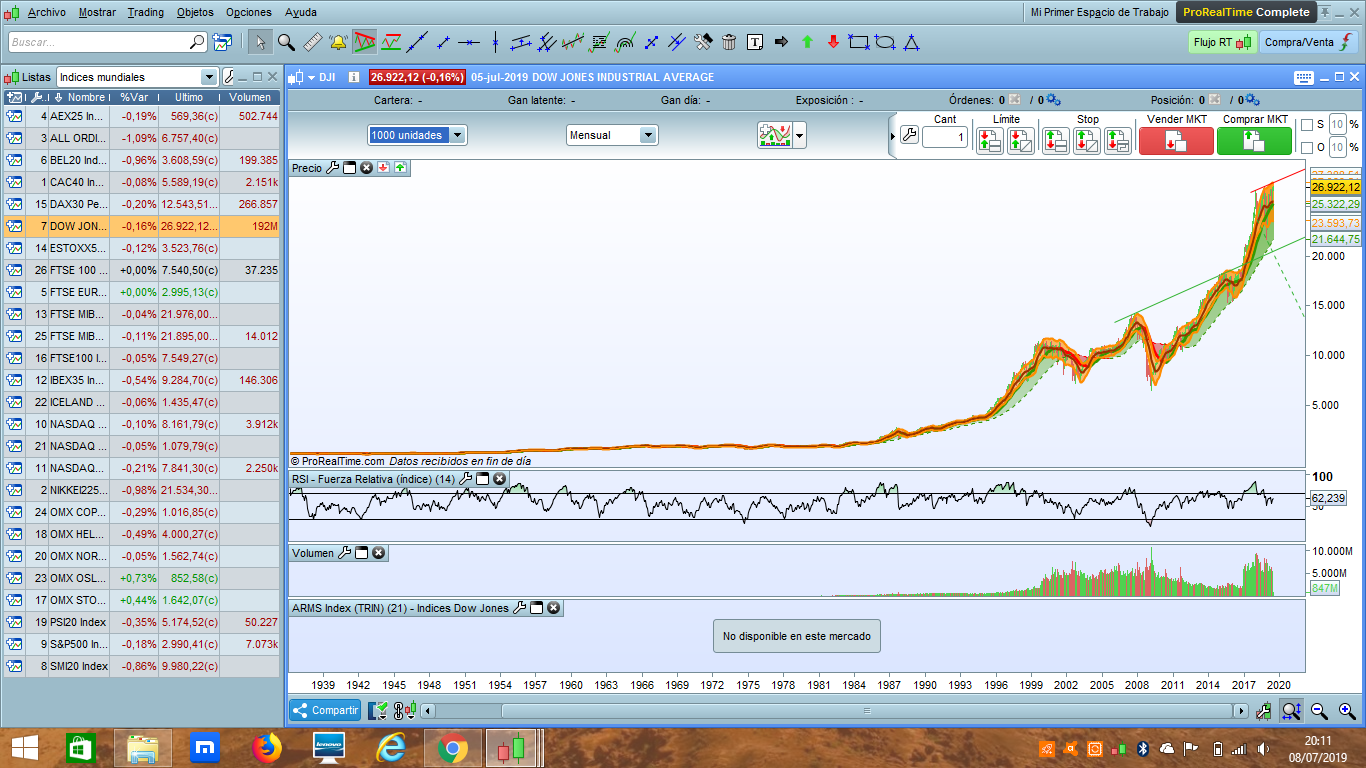

El Mercado USA está claramente sobre-valorado de forma artificial. Éste es el perfil que mostraba al cierre del pasado Viernes 05/Julio/2019:

Podemos ver lo que ha sucedido en los últimos 25 años; y, más especialmente, desde verano de 2009: en 1 sóla década el Mercado USA ha crecido lo que creció en 100 años. Y, eso en plena recesión global. Lo que sólo se explica mediante una re-valoración contínua de los activos de forma ficticia (ya que no hay consumo que permita justificar ese crecimiento de los mercados americanos).

No es asunto menor éste. Está meridiánamente claro que «algo gordo se acerca»: cuándo caerán esos mercados, no lo sabemos; lo que sí sabemos es que caerán de forma muy brusca. Y, su caída, arrastrará (a buen seguro) a los Mercados Europeos.

¿Se imaginan afrontar esos sucesos sin siquiera el margen del precio del dinero, o el de los intereses de la Deuda de los Estados?

Pues, ¡a esa tormenta se va a tener que enfrentar la Sra. Cristine LAGARDE!, ya que no parece que esa caída vaya a tardar demasiado.

El abandono del Patrón Oro, una vez finalizada la 2ª Guerra Mundial, ha provocado un disparatado crecimiento de la Deuda de los Estados, la Deuda entre Estados, la Deuda Privada, y la Deuda entre Estados y los Poderes Financieros.

Hasta tal punto se ha llegado que, tal como la literatura de Ciencia Ficción de la 2ª mitad del Siglo XX anunciaba la aparición de Corporaciones que gobernarían el mundo, éstas (sencillamente) ya las tenemos «delante de nuestras narices».

El Sistema está tan endeudo con ellas y consigo mismo, que no queda más salida que «la desaparición de lo ahora conocido para dar lugar a lo nuevo que debe entrar en escena».

El FMI rebaja las previsiones de crecimiento mundial para el 2019, pero descarta una recesión: el organismo deja en el 2,1% el aumento del PIB español este año. @diariARA #FMI #PIBespanol #CrecimientoMundial #Recesion #Economia #Finanzas #Noticias @CatSeguros #CatSegurosInforma

La Noticia (Enlace al artículo original).

El Fondo Monetario Internacional ha rebajado cuatro décimas las previsiones de crecimiento de la economía mundial para el año 2019, aunque aleja el fantasma de una recesión a corto plazo. En el informe de primavera presentado hoy durante su reunión conjunta con el Banco Mundial, el FMI anticipa que el ritmo de crecimiento para este año será del 3,3%, una caída de tres décimas respecto del 2018. Para 2020 , prevé recuperar el 3,6% del año pasado. Todo ello dentro de un marco de incertidumbre mundial determinada en gran medida por la suerte de la guerra comercial entre Estados Unidos y China, y la definitiva resolución del Brexit, que podrían modificar a la baja las previsiones.

En este sentido, el informe del FMI advierte de las consecuencias de una escalada de la guerra de aranceles entre chinos y estadounidenses, que «reduciría las inversiones empresariales, perturbaría las cadenas de suministro y ralentizaría el crecimiento de la productividad «. Un Brexit sin acuerdo «podría tener impacto negativo más grave y más duradero en las economías del Reino Unido y la Unión Europea», según el documento presentado este martes. En la resolución de las dos situaciones, el FMI añade otros riesgos inmediatos, como la posibilidad de ciberataques y la inestabilidad política en varias regiones del mundo; a medio plazo, las consecuencias del cambio climático.

La proyección de este organismo para las economías avanzadas es de una caída de cuatro décimas del PIB respecto al 2018. Es decir, se espera que avancen a un 1,8% en 2019 y un 1,7% en 2020 , dos y tres décimas respectivamente por sorprende de la previsión anterior. La frenada es especialmente acusada en la zona euro, donde la estimación para el 2019 es de un 1,3% -cinco décimas por debajo del año pasado y seis menos que en el anterior informe del FMI- y del 1,5% para 2020.

Entre las causas de la ralentización, el informe señala Alemania, Italia y Francia, con factores importantes como el bajo consumo doméstico alemán, la elevada deuda pública italiana o el «impacto negativo de las protestas en las calles» de Francia. El crecimiento de la economía española no varía prácticamente respecto al anterior previsión y se mantiene en la media de proyección europea, con una caída de cuatro décimas para 2019, que dejaría España a un ritmo del 2,1% y con un ligera ralentización para 2020, por la caída de dos décimas. También prevé una reducción de la tasa de desempleo, que se situaría cerca del 14%.

En el caso de Estados Unidos, la proyección apunta a una desaceleración de su economía, que crecería un 2,3% en 2019 y un 1,9% en 2020, consecuencia, según el FMI, del impacto del cierre parcial del gobierno a principios de año y de «un menor gasto fiscal de la anticipada previamente», con una balanza comercial negativa que continuará ampliándose con el aumento del consumo interno y de las importaciones.

Para el grupo de economías emergentes y en vías de desarrollo, el FMI anticipa que en 2019 se producirá un retroceso de una décima respecto al año pasado, lo que deja el crecimiento en un 4,4%, reflejo de una pujanza más baja de la economía china y la recesión de Turquía, aunque se espera una mejora en los dos países que impulsaría cuatro décimas la proyección para 2020. Con un ritmo más lento de lo previsto por el informe anterior, India sigue liderando el crecimiento en este grupo de países a un ritmo estimado del 7,3% en 2019 y del 7,5% en 2020.

En América Latina, las perspectivas de crecimiento auguran buenas noticias para Brasil de Jair Bolsonaro (del 1,1% en 2018 al 2,5% en 2020), mientras que detectan un frenazo de la economía mexicana bajo la presidencia de Andrés Manuel López Obrador. Lejos, eso sí, de los niveles de Venezuela, donde la economía se desplomaría un 25% durante este año.

La Fuente y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 1:25 p. m. on mié., abr. 10, 2019:

Crecimiento insuficiente, exceso de oferta, subempleo, caída en la demanda de trabajo, salarios reales a la baja, pobreza creciente, desigualdad en alza, … Se usan las mismas palabras para decir cosas distintas. Es la Tercera Fase. La Nueva Normalidad. https://t.co/mkoSRNFgCA

(https://twitter.com/sninobecerra/status/1115938900843925504?s=09)

Nuestro comentarista y sus comentarios.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:54 a. m. on jue., abr. 11, 2019:

Lamentable; sin embargo, esa es la realidad; tanto para quien quiera verla, como para quien quiera seguir con la venda en los ojos.

(https://twitter.com/Luis_NICOLAS_C/status/1116263345735254016?s=09)

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:57 a. m. on jue., abr. 11, 2019:

Ah, y más lamentable, si cabe, que sean tan pocas las personalidades públicas que, como Ud, así lo reconozcan públicamente.

(https://twitter.com/Luis_NICOLAS_C/status/1116264022645575681?s=09)

El Comentario de @CatSeguros By ©® LNC.

En esta ocasión ilustraremos estas noticias y comentarios con aportaciones que ya hemos realizado días y semanas atrás:

El CONSEJO de @CatSeguros.

Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades:

Pablo Hernández de Cos: “No vemos riesgo de recesión en el euro y aún menos en España” El gobernador del Banco de España teme que la inestabilidad política impida las reformas que considera necesarias. @el_pais @elpais_economia #Recesion #RiesgoDeRecesion #BancoDeEspaña #Politica #Reformas @CatSeguros #CatSegurosInforma #Ahorro #Economia #Finanzas

Pablo Hernández de Cos, gobernador del Banco de España, en la sede de la institución en Madrid. CARLOS ROSILLO, El País.

La NOTICIA y la Entrevista (Enlace al artículo orgininal).

Madrid

Pablo Hernández de Cos (Madrid, 48 años) es el segundo gobernador más joven del organismo supervisor, aunque lleva 22 años en el Banco de España y en diferentes instituciones internacionales. Tras nueve meses en el cargo, admite que lo que más le ha llamado la atención es la exposición pública y la complejidad técnica de su labor.

Pregunta. Usted fue nombrado por el Gobierno de Rajoy, pero tomó posesión con el de Sánchez. ¿Esto tiene ventajas o inconvenientes para la independencia?

Respuesta. Creo que no debe afectar. Uno tiene que asumir un mandato que supera el ciclo de un Gobierno para mostrarse independiente con todos los Gobiernos de distinto signo.

P. Pero es algo que no había ocurrido nunca. ¿No le provocó una sensación rara?

R. La verdad es que no, quizá porque el trabajo es muy absorbente. No he tenido tiempo ni siquiera de pensar en esas cuestiones.

P. Acaba de ser nombrado presidente del comité de supervisión de Basilea. ¿Qué supone ese nombramiento?

R. Es un reconocimiento a la labor del Banco de España en materia regulatoria y supervisora. No me han nombrado por ser Pablo Hernández de Cos, sino por la institución que es la que me arropa y la que ha generado el prestigio para poder ser presidente del comité de Basilea.

P. ¿No es difícil explicar que el Banco de España tenga tanto prestigio cuando la ciudadanía piensa lo contrario por lo que ha ocurrido durante la crisis?

R. Tras una crisis como la vivida, que ha sido esencialmente financiera, sería un error pensar que pueda no tener un coste reputacional para el supervisor, como ha sucedido también en otros países. Es indudable que lo ha tenido. Sin embargo, el personal y la dirección del Banco de España mantienen un prestigio internacional aunque suene paradójico. Lo que queremos ahora es recuperar la reputación sobre la base de ese prestigio.

P. ¿Esto también explica que ahora haya cuatro españoles en altos cargos de organismos financieros internacionales por primera vez en la historia o es casualidad?

R. La representación internacional es un objetivo que hay que tomarse muy en serio y yo lo hago. En los foros internacionales nos jugamos buena parte del futuro en materia supervisora, regulatoria y monetaria. Hay que buscar a las personas adecuadas para los puestos y hacer lo posible para que los alcancen.

P. Estamos viviendo un momento de desaceleración económica. ¿Cómo lo ve el Banco de España?

“Mi miedo es que la inestabilidad política impida las reformas”

R. Estamos viendo una desaceleración del área euro mayor de la esperada. La economía española se está viendo afectada, pero está capeando mejor el temporal. Prácticamente no se ha desacelerado en 2018 y sigue creciendo a mayor ritmo que las demás en 2019, pero no estamos aislados de los efectos de la zona euro. Si la desaceleración se prolonga y se profundiza en la zona euro, España acabaría resintiéndose. Por eso es importante prepararnos para lo que pueda venir.

P. ¿Estamos en riesgo de volver a tener una crisis?

R. Según los modelos económicos, que no son perfectos, ahora no vemos riesgos de una recesión en el área euro ni mucho menos en España, pero los condicionantes a futuro para la economía (Brexit, comercio exterior,…) son a la baja.

P. ¿Cómo puede afectar la inestabilidad política?

R. Mi preocupación es que la incertidumbre política acabe ralentizando las decisiones de política económica que todos sabemos que hay que tomar: preparar las finanzas públicas para cuando llegue otra recesión, reducir el endeudamiento público y aprobar las reformas estructurales necesarias. Tenemos la sensación de que la fragmentación parlamentaria algún efecto ya ha tenido. No se ha reducido nada el déficit estructural en los últimos cuatro años, por ejemplo.

P. ¿Las reformas que se hicieron durante la crisis han sido suficientes?

R. No, las reformas laborales de 2010 y 2012 iban en la buena dirección, pero los problemas del mercado de trabajo no se han acabado. Algunos siguen ahí, como la temporalidad, que es mala por la inestabilidad que produce en los trabajadores y perjudica a la productividad, porque los empresarios no invierten en su formación. Y hay otros, como el paro de larga duración, que necesita mejores políticas activas de empleo. Mi miedo es que la inestabilidad política impida los consensos necesarios para seguir haciendo reformas.

P. Si la reforma de 2012 quería acabar con la temporalidad fracasó en este aspecto.

R. Tuvo éxito en permitir el ajuste salarial que evitó despidos, pero es evidente que no tuvo éxito en la temporalidad.

P. ¿Cree que el Gobierno comparte estas inquietudes sobre la necesidad de más reformas económicas?

R. No solo creo que el Gobierno está de acuerdo en esto sino también el Parlamento. Seguro que combatir la temporalidad estará en los programas de los partidos políticos. Lo sorprendente es que luego no haya un consenso para aprobar medidas.

P. Uno de los temas sobre los que se ha pronunciado el Banco de España ha sido sobre el salario mínimo. ¿Hay pruebas de que va a frenar la contratación?

R. Nuestra valoración está basada en la evidencia empírica de nuestros economistas para la economía española, porque los efectos pueden ser diferentes en otras economías como la de EE UU, con una tasa de paro del 4%. En anteriores subidas, el efecto total sobre el empleo en la economía ha sido reducido, pero creemos que afecta a los colectivos que precisamente quiere ayudar: los jóvenes y los mayores de 50 años que, si son expulsados del mercado de trabajo, tienen pocas posibilidades de volver a incorporarse. En este caso, con una subida mayor, haciendo una extrapolación, los efectos pueden ser más significativos. Es legítimo y deseable que el Banco de España traslade estos mensajes.

P. ¿No es peligroso que el Banco de España entre en estos temas tan políticos?

R. Está en su ley de autonomía asesorar al Gobierno y hacerlo de esta manera, es decir, valorando las propuestas que están encima de la mesa. Pero lo importante una vez que la decisión se ha tomado es que hagamos seguimiento y evaluación de sus efectos.

P. Esta semana se ha conocido un informe de la autoridad bancaria europea que dice que hay 161 banqueros en España que cobran más de un millón de euros. ¿Sobre esto el Banco de España no tiene nada que decir?

R. Son empresas privadas que deciden cómo retribuir a sus directivos. Nosotros vigilamos que sus incentivos estén alineados con las prácticas que consideramos adecuadas.

P. Pero ¿no le incomoda que el Banco de España no diga nada sobre los salarios multimillonarios y se oponga a que el salario mínimo suba a 900 euros?

R. Es que el Banco de España no se opone a la subida del salario mínimo. Se le ha preguntado si esta medida puede tener algunos efectos negativos y la respuesta es que sí los puede tener. Pero nosotros no somos quiénes para oponernos. Las decisiones las toman el Gobierno y el Parlamento. Lo que no puede ser es que solo se nos pida opinión cuando va a favor de obra. Asumo que el Banco de España tiene que tener una visión crítica de la política económica. Es nuestro papel y tenemos que jugarlo. Aunque no sea agradable al oído de muchos, tenemos que tener independencia de criterio y valentía para comunicarlo. No nos oponemos a nada, solo lo valoramos.

P. ¿Qué opina de la viabilidad de las pensiones?

R. Las reformas de 2011 y 2013 garantizaban el equilibrio financiero del sistema de pensiones en el largo plazo a través sobre todo de una reducción de la tasa de sustitución de las pensiones. Ahora se cambia el sistema y se vuelven a ligar las pensiones al IPC, a lo que no nos oponemos, pero lo que decimos es que eso provoca un déficit en el sistema de tres puntos porcentuales a largo plazo. Y por lo tanto hay que actuar sobre los gastos, los ingresos o la edad de jubilación. Esto también es algo que tenemos que decir. Tenemos que dar la información y eso es positivo para la sociedad.

P. ¿Cuál es la perspectiva de los tipos de interés?

R. La política monetaria del BCE está condicionada a los datos de esa desaceleración económica y ha reaccionado anunciando una nueva ola de liquidez para que los bancos presten a las familias y empresas. También hemos retrasado la perspectiva de subida de tipos al menos hasta el final de año porque la situación económica está más deteriorada. La decisión fue absolutamente unánime.

P. ¿Qué países son los que más preocupan?

R. Alemania, por el frenazo de las exportaciones sobre todo a China y Turquía; Reino Unido e Italia, que ya ha entrado en recesión técnicamente. Lo que ha ocurrido con Italia es una llamada de atención de las consecuencias que puede tener, no ya la adopción de unas medidas, sino simplemente su anuncio.

P. ¿Qué le parece se haya propuesto llevar el informe del Congreso sobre la crisis financiera a la Fiscalía Anticorrupción?

R. No voy a valorar el dictamen de la comisión; está ahí y ya está. Acepto el coste de reputación que ha tenido la crisis para esta institución que ahora dirijo. Hemos interiorizado las lecciones de lo que pasó antes, durante y después de la crisis y ahora mi objetivo es recuperar la reputación del Banco de España y poner todos los mimbres para que, aunque se produzcan más crisis, tengan los menores costes económicos para los ciudadanos. Hay que identificar los riesgos de futuras crisis para que no acaben materializándose y este debe ser nuestro absoluto objetivo. Es la gran lección de lo que ha pasado en la crisis financiera. Ahora tenemos nuevos instrumentos para actuar cuando veamos riesgos, como por ejemplo la legislación que permite que limitemos los préstamos en el sector inmobiliario si creemos que están creciendo demasiado. También se ha creado la autoridad macroprudencial, que permitirá que el Gobierno y los diferentes supervisores se sienten para analizar los problemas.

P. ¿Hubo un problema con la gobernanza de las cajas de ahorros por la injerencia política?

R. Creo que la gobernanza es fundamental para una entidad y los supervisores estamos insistiendo en ello. No fue el único problema, pero sí uno de ellos.

P. ¿Cree que el Banco de España miró para otro lado durante la crisis?

R. Esa frase tiene un juicio de valor que yo no comparto. La realidad es que hubo una burbuja de crédito e inmobiliaria, que es lo que tenemos que tratar de evitar que se vuelva a producir. Esa es la lección y ahora estamos en mejor posición porque tenemos la experiencia del pasado y nuevas herramientas. Es nuestra prioridad. Lo tenemos muy claro.

P. ¿Asumir el problema de reputación del supervisor es decir que hubo cosas que no se hicieron bien?

R. Ante una crisis financiera y bancaria es imposible que el supervisor quede inmune en su reputación. Ahora debemos tratar de revertirlo y cambiar la opinión que puedan tener los ciudadanos sobre nosotros y hacerlo mejor.

P. ¿El caso de Bankia es un ejemplo de que cuando se buscan siempre salidas para que una entidad continúe trabajando pueden tener graves consecuencias y provocar daños mayores?

R. No me corresponde hablar de casos que están siendo juzgados.

P. ¿Cómo está el conflicto con los inspectores?

R. El Banco está impulsando un mayor acercamiento y diálogo con todo su personal, incluido, por supuesto, el de la Dirección General de Supervisión. Es cierto en este caso que la integración en el MUS [Mecanismo Único de Supervisión del Banco Central Europeo] no ha sido fácil. Esta es una situación parecida a la que se vivió con la política monetaria hace 20 años. Pero creo que nuestra integración en el MUS se ha llevado a cabo de manera ejemplar y, gracias al esfuerzo de todos, estamos teniendo un papel relevante en el BCE y en el supervisor europeo que seguiremos potenciando. Mi reciente nombramiento como presidente del Comité de Supervisión Bancaria de Basilea es, sobre todo, un reconocimiento a este esfuerzo de la casa.

“Les pido más a los bancos en transparencia con el cliente”

P. ¿Hasta qué punto considera importante el problema de reputación que tienen los bancos?

R. Sin duda es importante y preocupante. Los bancos son conscientes de este problema, ya que su negocio está basado en la confianza y tienen que poner todos los instrumentos disponibles para revertir esa situación. Eso significa dar mucha más importancia a los temas de conducta, de relación con el cliente, de transparencia y de seguridad jurídica; deben poner más intensidad de la que ponían en el pasado.

P. ¿Es suficiente lo que están haciendo?

R. Yo les pido más. Saben que somos supervisores de conducta y analizamos rigurosamente su comportamiento. Hay cosas que mejorar en este campo y es el mensaje que les trasladamos.

P. ¿Qué deben mejorar?

“Queremos rapidez y profundidad en la investigación del BBVA”

R. Sobre todo en la transparencia ante el cliente, así como en garantizar que las decisiones en esta materia se trasladen a todo el banco, en particular a los empleados de las oficinas, que son los que tienen la relación directa con los clientes.

P. ¿Cuál es su visión de lo que está ocurriendo en el BBVA con las supuestas escuchas del excomisario Villarejo?

R. Si los hechos son ciertos, serían graves y podrían tener un coste de reputación para la entidad. Desde la supervisión pedimos un análisis en profundidad y con rapidez para solucionar este tema cuanto antes y así reducir al máximo el efecto reputacional.

P. ¿Se está retrasando demasiado la investigación del BBVA?

R. Todos queremos rapidez para que se solucione cuanto antes, pero debe basarse en un análisis en profundidad para llegar al fondo del asunto. Además el tema está judicializado.

P. ¿Cree que el BBVA está trabajando bien?

R. No me corresponde a mí juzgarlo.

P. Algunos banqueros de otras entidades creen que este tema perjudica a todo el sector.

R. Está claro que no ayuda a la recuperación de la reputación, siempre que se confirmen los hechos.

P. Los banqueros también lamentan que su negocio es poco rentable por la situación de los tipos bajos.

R. La baja rentabilidad es un problema de toda Europa y refleja la sobrecapacidad del sector: los bancos deben buscar nuevos nichos de negocio sin bajar la calidad del crédito. También deberían diversificar el negocio, reducir los costes y aumentar la eficiencia, algo en lo que pueden mejorar con el desarrollo de la digitalización.

P. Pero algunos bancos culpan de esta situación a los bajos tipos. ¿Tienen razón?

R. Este es el entorno económico en el que estamos; no se puede echar la culpa a la política monetaria porque esta responde al deterioro de la actividad económica. Para los bancos no es malo que el BCE reaccione para mejorar la economía, aunque es cierto que los bajos tipos perjudican su margen por intereses. Sin embargo, para la banca también es positivo que suba el volumen de crédito, que se reduzcan los activos dudosos si el paro mejora… aunque entiendo que el contexto es difícil.

P. Además han llegado mayores exigencias de capital.

R. Una de las grandes lecciones de la crisis es que las ratios de solvencia deben ser, como ya son, mucho más altas que antes para que no vuelva a suceder algo parecido o que, si ocurre, no tenga los mismos efectos. En este tema no cabe ninguna relajación.

P. ¿Es un problema que los bancos españoles estén a la cola en solvencia en Europa?

“Ni gestionamos, ni sugerimos, ni decidimos las fusiones bancarias”

R. Las ratios de solvencia han aumentado de manera significativa, cumplen con los requisitos y han pasado los test de estrés, pero es cierto que en la comparación internacional estamos con la solvencia más baja. Es otro argumento para pedir que sigan aumentando.

P. ¿Este escenario de baja rentabilidad y necesidades de capital lleva a más fusiones?

R. Las entidades son las que deben tomar las decisiones en este tema para asegurarse de que estas operaciones son positivas. Como supervisores tenemos que garantizar que la entidad resultante sea solvente y con la gobernanza adecuada, pero nosotros ni gestionamos ni decidimos las fusiones.

P. ¿El Banco de España va ser proactivo en estas fusiones?

R. Repito: el supervisor no puede ser un gestor de las entidades.

P. Y si alguna entidad va por el mal camino, ¿qué harían?

R. El mal camino para mí es que la entidad resultante de una fusión no tenga la solvencia o el sistema de gobernanza adecuado. Aquí sí que podríamos tomar medidas o poner barreras, por supuesto.

P. ¿El mal camino no podría ser que una entidad en solitario se quedara sin futuro?

R. El Banco de España no es un gestor de la actividad bancaria. La supervisión controla que se toman decisiones adecuadas pero no puede ni provocar ni sugerir procesos de fusiones, que son responsabilidad de los accionistas.

P. ¿Su pronóstico es que va a ver más fusiones?

R. Sería deseable que hubiera más fusiones en Europa y que fueran transfronterizas para reducir la capacidad y ayudar a que la unión bancaria fuera completa. Esta es una de las grandes carencias de la unión monetaria, que no existe un sistema bancario único.

P. Los banqueros dicen que los supervisores y los políticos no han preparado el terreno para las fusiones transfronterizas porque no hay normativa fiscal común ni un fondo de garantía de depósitos único.

R. Admito que hay muchos temas pendientes y que hay mucha regulación que todavía es nacional, por lo que se dificulta este proceso. Es cierto que el fondo de garantía de depósitos europeo es una prioridad. No tiene sentido que tengamos bancos supervisados por el BCE en Fráncfort, con ayuda de cada banco central, que cuando tienen problemas se resuelven en Bruselas pero si hay que rescatarlos se haga con el dinero de los ciudadanos del país en el que está el banco.

P. ¿Los bancos que están en procesos de fusiones se lo comunican?

R. Sí y hacemos un seguimiento.

P. ¿Cómo está viviendo el proceso de fusión de Unicaja con Liberbank y la aparición de Abanca?

R. Tenemos conocimiento de las negociaciones que hay entre ellos, pero las decisiones las debe tomar cada entidad. No me pronuncio sobre esta operación.

P. Ahora que será presidente del comité de Basilea le llegará la queja de que hay demasiada regulación en el mercado. ¿Cuáles son sus prioridades en este cargo?

R. El principal reto es traspasar a la legislación de cada jurisdicción todas las normativas aprobadas en el comité. Deberemos tener mucha labor diplomática ante los Gobiernos para conseguir este objetivo.

P. Otra crítica que se le ha hecho el Banco de España desde el ámbito político es que ha estado capturado por las grandes entidades ya que no puede permitir que caigan.

R. En los últimos años hemos tratado de que los bancos no sean tan grandes que sean imposibles de resolver. Por eso tenemos requisitos de resolución, no sólo de solvencia, que en algunos casos duplican los requisitos de capital.

P. Pero parece claro que cada vez hay entidades más grandes. Ahora se habla de la fusión Deutsche-Commerzbank.

“El BCE prefiere un reparto de funciones en la cúpula de los bancos”

R. Es una preocupación legítima que estamos evaluando a nivel internacional en el consejo de estabilidad financiera (FSB); debemos analizar si lo que hemos hecho en estos 10 años es suficiente. Una de las prioridades es evaluar hasta qué punto la nueva normativa es suficiente para evitar el problema de que los bancos sean demasiado grandes para caer.

P. El BCE no apuesta por la figura del presidente ejecutivo, un tema que ha salido a raíz de la sucesión de Francisco González en el BBVA. ¿En el futuro los presidentes no acumularán tanto poder?

R. A nadie se le oculta que el BCE tiene una preferencia por un reparto de funciones.

P. ¿Le gusta cómo ha quedado el esquema de mando del BBVA?

R. Han hecho mejoras significativas.

P. El Santander informó del posible fichaje de Andrea Orcel como consejero delegado, aunque no se firmó. ¿Si hubiese llegado se hubiera exigido un reparto de poder como el del BBVA?

R. No quiero hablar de casos hipotéticos. Hubo un anuncio que no se concretó, lo que pone de manifiesto la importancia de los mecanismos de gobernanza de las instituciones. No debo entrar en qué hubiera pasado si….

P. ¿Fue un error de gobernanza comunicar el fichaje sin tenerlo cerrado?

R. Para nosotros lo relevante es el resultado y que se hayan aplicado los mecanismos de gobernanza de la entidad al tomar la decisión.

P. Los bancos medianos y pequeños en España tienen la sensación de que los supervisores prefieren que se fusionen para ser grandes mientras que en Alemania siguen existiendo cajas de ahorros y entidades regionales. ¿Tienen razón en esta queja?

R. Es cierto que Alemania tiene muchas entidades que no están supervisadas directamente por el BCE por su menor tamaño, pero tampoco debemos ir a que se den diferentes modelos de supervisión. Sí es cierto que debe haber proporcionalidad en el modelo de supervisión que se aplica pero sin reducir los requisitos de solvencia.

P. ¿Qué lecciones sacan de la crisis del Popular?

R. A nivel europeo, en materia de resolución bancaria, una de las cuestiones que se está analizando es la que se deriva de que una entidad resuelta puede necesitar mucho más apoyo que solo unas palabras para transmitir confianza al mercado. Por lo tanto, una vez que se ha producido la resolución, debería haber un sistema para proporcionar y garantizar la liquidez al banco y no tener que improvisar. Es un tema muy importante y se está analizando. Ahora somos más conscientes de este problema.

P. ¿Qué es lo que más le ha llamado la atención de estos nueve meses que lleva en el cargo?

R. Quizá lo más novedoso para mí ha sido la exposición pública que lleva asociado el cargo, a la que no estaba acostumbrado.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 0:41 p. m. on dom., mar. 17, 2019:

Tal y como lo veo en seis meses la tendencia mostrará, ya sin duda alguna, que estamos en la Tercera Fase de la crisis, no en EUR, sino en el mundo. https://t.co/E5RwuEs4i4 #Elcrashtercerafase

(https://twitter.com/sninobecerra/status/1107245630764826624?s=09)

El COMENTARIO de @CatSeguros By ©® LNC.

El cometario de «La FUENTE» ya nos parece lo suficientemente elocuente. Les recordamos algunas noticias que publicamos en @CatSeguros hace algunas semanas:

- Bolsas y Mercados USA muy sobre-valorados.

- Los rastros de corrupción en el MercadoHipotecario.

- Las «flaquezas de fondo» en el Ibex35.

- Las pérdidas millonarias del mayor Fondo de Inversión de Pensiones del mundo.

- La precariedad y temporalidad en el empleo que se mantiene.

Debemos ser serios y sinceros: el calado de fondo empuja a pensar que es conveniente estar alertas, apretarse el cinturón, guardar algo de lo que hoy se tiene para disponerlo mañana, y, sobre todo, disfrutar de las pequeñas cosas de la vida que -en definitiva- son las que más satisfacciones nos dan a nivel personal.

Los CONSEJOS de @CatSeguros.

Solicita tu estudio particular para que puedas ir constituyendo tus propios ahorros. Sólo tienes que pulsar sobre uno de los temas e iconos siguientes:

Le recomendamos que nos solicite un Estudio a su Medida para cada tema pulsando sobre los iconos siguientes: