El actual presidente del BCE insiste en que actuará para elevar la inflación, pero los economistas creen que el mercado ya cuestiona este compromiso.

Christine Lagarde y Mario Draghi. (Reuters)

La NOTICIA (Enlace al artículo original).

Mario Draghi y la cohorte pretoriana del Banco Central Europeo (BCE) dejarán la institución con el legado de haber combatido la mayor crisis de la historia del euro, pero sin armas para luchar contra la futura recesión. El encefalograma plano que dibuja en perspectivas de crecimiento e inflación será difícil de romper con las armas ya utilizadas.

El escenario al que se enfrentan los jefes de la política monetaria de la zona euro es «crecimiento bajo con riesgo de recesión si hay un shock», asegura Rubén Segura-Cayuela, recién nombrado economista jefe para Europa de Bank of America Merrill Lynch, algo que puede pasar con riesgos infravalorados por el mercado con una nueva escalada en la guerra comercial o un Brexit duro.

El BCE está jugando a un doble juego con su lenguaje. La guía (‘forward guidance’) que dibujó en la última reunión habló de mantener los tipos de interés en los niveles actuales al menos hasta el verano de 2019. Pero la maquinaria del banco central, a través de discursos y trabajos académicos, se ha encargado de mantener la puerta abierta a una bajada de los tipos, adentrándose en terreno negativo como Japón o Suecia. Por otro lado, Draghi, Luis de Guindos y otros miembros insisten en la posibilidad de retomar las compras netas de deuda.

«Soy escéptico con la capacidad del BCE de dar estímulo adicional», asevera Rubén Segura-Cayuela. El economista cree que hay un problema de anclaje de las expectativas de inflación, que se inició en 2013. Entonces, ha recordado en su puesta de largo en Madrid, el banco central predijo un crecimiento de los precios por debajo del 1,5%, pero «tardó nueve meses en anunciar un programa nuevo de compras y otros cuatro meses en adquirir bonos soberanos».

Así, añade, «el mercado duda de si el BCE tiene herramientas, capacidad y voluntad de usarlas, y si van a ser efectivas. Si uno ve el discurso de Draghi en Sintra, intenta responder a que tienen las herramientas y voluntad de usarlas». Sin embargo, «los agentes económicos se cuestionan el compromiso con el 2%», agrega haciendo referencia a que la meta de la autoridad monetaria es estabilizar la inflación cerca, pero por debajo, del citado 2%. La realidad es que el BCE de Draghi ha conseguido dejar atrás la recesión y estabilidad financiera tras la mayor crisis mundial en casi un siglo, pero sin alcanzar este objetivo.

El margen del BCE cada vez es más escaso. Aunque insista en los tipos negativos como posibilidad, lo cierto es que cuanto más bajos son los tipos, menos impacto tiene un nuevo descenso. De hecho, en teoría monetaria existe el ‘reversal rate’, una tasa a partir de la que es perjudicial para la macroeconomía reducir más el ‘precio del dinero’. «No tenemos ni idea de dónde está esta ratio, pero no debe estar lejos. La Fed no bajó tipos por debajo de cero por este miedo», explica Segura-Cayuela.

«Me cuesta ver la necesidad de bajar tipos», insiste el flamante economista jefe para Europa de BofAML, que prosigue: «Lo mejor que podría hacer el BCE es comprometerse a mantener los tipos donde están y reinvertir el balance hasta que la inflación subyacente vuelva a niveles consistentes con el objetivo del 2%, salvo si hay un ‘shock’ externo (como escalada de la guerra comercial o Brexit duro)».

El programa de adquisición de bonos, que triplicó el balance del BCE en la crisis hasta los 4,5 billones (millones de millones) de euros, tampoco es posible retomarlo sin dificultades. La compra se realiza según el peso de cada país en el capital del BCE, con un límite del 33% por emisor. Con Alemania en superávit fiscal, el banco central tiene dificultades para encontrar papel sin pasar de este umbral que ya suavizaron en 2015 desde el 25% inicial.

«Para poder restablecer el programa el BCE tendría que hacer cambios importantes: o bien renunciar a comprar en proporción al capital, o bien ampliar el límite del 30% o bien disminuir la compra de bonos de gobierno y ampliar los de empresas», arguye Daniel de Fernando, socio de MdF Family Partners. Pero «la modificación sería demasiado complicada desde el punto de vista jurídico», alerta Maud Minuit, responsable de renta fija de La Française AM, que cree que teniendo en cuenta el historial del BCE hay opciones como «un sistema escalonado de tipos, transacciones monetarias directas o una operación ‘twist’ (canjear bonos a punto de vencer por otros de mayor plazo)».

Tipos reales en negativo

Además, los tipos reales ya están entre el -0,5% y el -1,5%, gracias a los estímulos del BCE, pero «el impacto de las compras de bonos, que es de casi 100 puntos básicos, apenas tiene margen», sostiene Rubén Segura-Cayuela, que por ello cree que el mensaje del consejo de gobierno del BCE será clave.

El lenguaje ha sido una baza decisiva del banco central en los últimos años desde que Draghi marcó el punto de inflexión de la crisis del euro con su célebre cita de que haría «lo que sea necesario» para salvaguardar el proyecto. Sin embargo, este ‘efecto Maradona‘, bautizado así por el exgobernador del Banco de Inglaterra Mervyn King, ha perdido fuelle. El mercado ha ido variando sus expectativas en el último año y medio antes que la ‘forward guidance’ del BCE y no al revés.

A este reto se enfrentará Christine Lagarde, que sucederá a Mario Draghi en noviembre. Un perfil más político que técnico como el del vicepresidente, Luis de Guindos, quien el año pasado sustituyó a Vítor Constâncio. Draghi deja la institución casi a la vez que sus más allegados. Esto es, el propio Constâncio, Peter Praet —sustituido por Philip Lane en junio— y el francés Benoit Coeuré, cuyo mandato expira este año.

Estos cuatro técnicos han marcado la hoja de ruta del BCE en los últimos años. «Era un equipo que creaba consenso, no forjaba consenso. Traía al resto de miembros a los que creían que había que hacer. Los reemplazos seguramente sean buenos para forjar consensos, pero el BCE no es un banco central estándar, con intereses más allá de lo económico», arguye Segura-Cayuela, que advierte que con Lagarde y De Guindos se puede «acabar un BCE más de Trichet que de Draghi, mucho más reactivo que proactivo».

ESPACIO PARA PUBLICIDAD y OFERTAS:

La mejor solución, tanto para una empresa, como para un autónomo como para las familias es SIEMPRE el AHORRO, LA INVERSIÓN y la PROTECCIÓN PATRIMONIAL DE LOS ACTIVOS:

@CatSeguros: el Comentario By ©® Niklauss

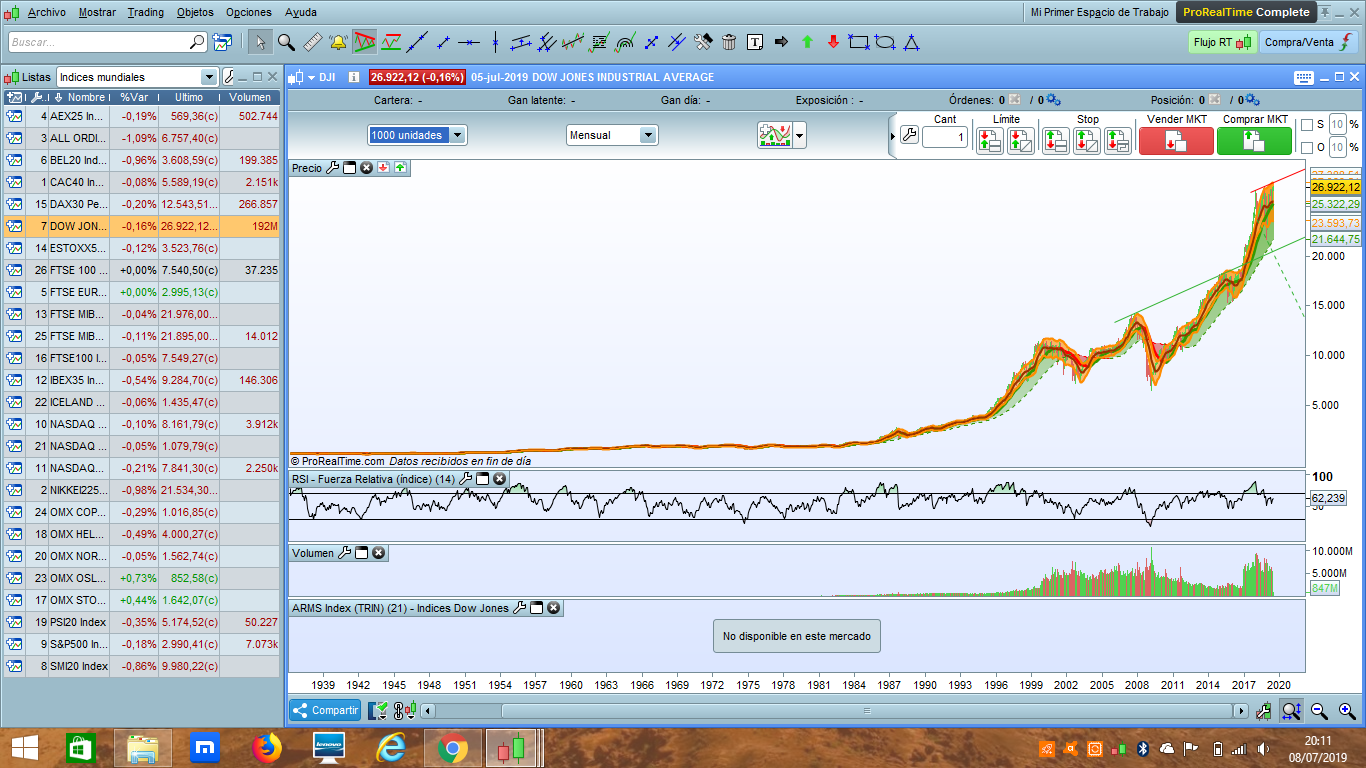

El Mercado USA está claramente sobre-valorado de forma artificial. Éste es el perfil que mostraba al cierre del pasado Viernes 05/Julio/2019:

Podemos ver lo que ha sucedido en los últimos 25 años; y, más especialmente, desde verano de 2009: en 1 sóla década el Mercado USA ha crecido lo que creció en 100 años. Y, eso en plena recesión global. Lo que sólo se explica mediante una re-valoración contínua de los activos de forma ficticia (ya que no hay consumo que permita justificar ese crecimiento de los mercados americanos).

No es asunto menor éste. Está meridiánamente claro que «algo gordo se acerca»: cuándo caerán esos mercados, no lo sabemos; lo que sí sabemos es que caerán de forma muy brusca. Y, su caída, arrastrará (a buen seguro) a los Mercados Europeos.

¿Se imaginan afrontar esos sucesos sin siquiera el margen del precio del dinero, o el de los intereses de la Deuda de los Estados?

Pues, ¡a esa tormenta se va a tener que enfrentar la Sra. Cristine LAGARDE!, ya que no parece que esa caída vaya a tardar demasiado.

El abandono del Patrón Oro, una vez finalizada la 2ª Guerra Mundial, ha provocado un disparatado crecimiento de la Deuda de los Estados, la Deuda entre Estados, la Deuda Privada, y la Deuda entre Estados y los Poderes Financieros.

Hasta tal punto se ha llegado que, tal como la literatura de Ciencia Ficción de la 2ª mitad del Siglo XX anunciaba la aparición de Corporaciones que gobernarían el mundo, éstas (sencillamente) ya las tenemos «delante de nuestras narices».

El Sistema está tan endeudo con ellas y consigo mismo, que no queda más salida que «la desaparición de lo ahora conocido para dar lugar a lo nuevo que debe entrar en escena».