El presidente del BCE se despide con el anuncio de un amplio paquete de estímulos y con la idea de que su sucesora continuará con la era de medidas extraordinarias.

Mario Draghi, presidente del Banco Central Europeo, el 25 de julio pasado en Fráncfort. DANIEL ROLAND (AFP)

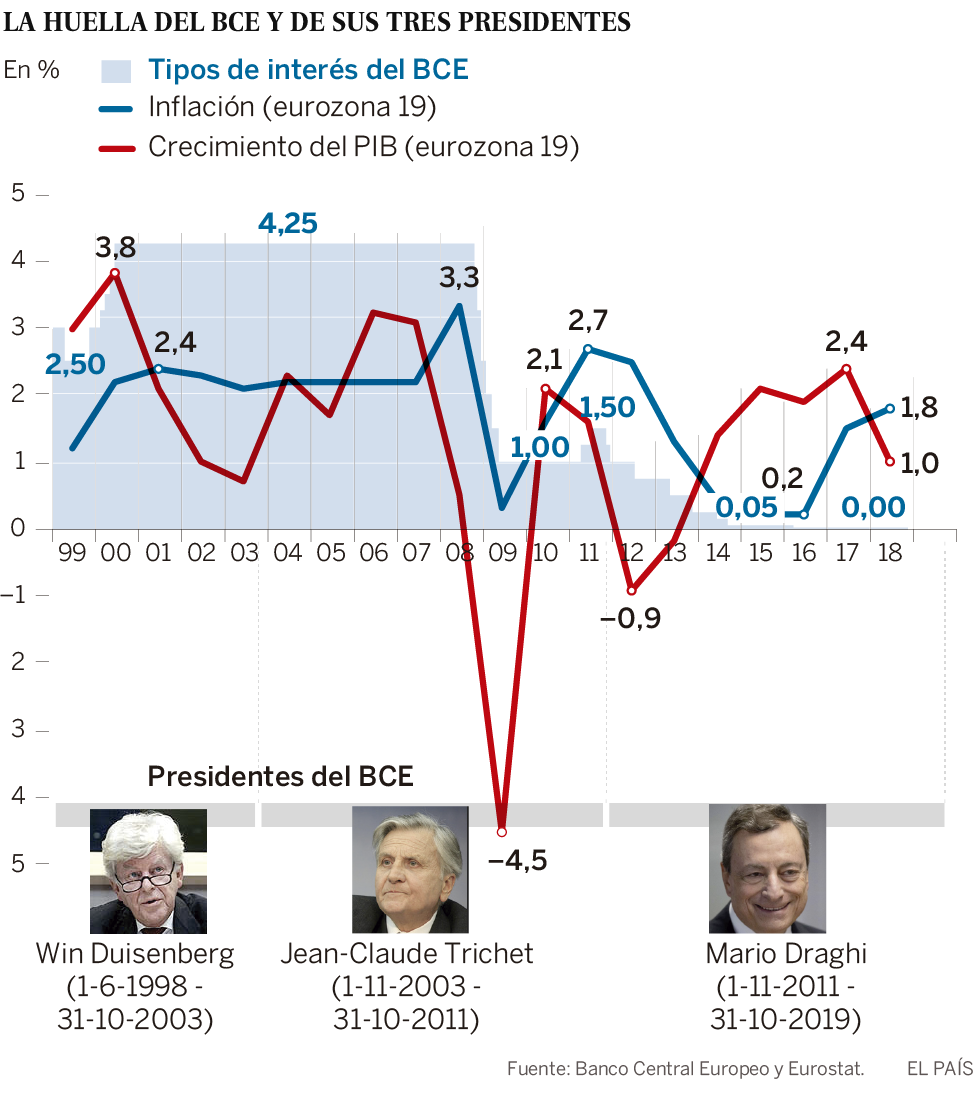

Hace un año, Mario Draghi podía fantasear con una retirada tranquila del Banco Central Europeo. Vencida la crisis financiera, con sólidos datos de crecimiento y empleo, 2019 sería el momento de volver poco a poco a la ortodoxia. E incluso despedirse con la que habría sido la única subida de tipos de interés en sus ochos años de presidencia. Pero ese escenario lleva tiempo enterrado. Por si había alguna duda, el jueves terminó de despejarlas al perfilar un plan de acción: el italiano se irá del BCE por todo lo alto, con una traca de estímulos que marcarán el futuro de la institución mucho más allá del 1 de noviembre, día del desembarco de Christine Lagarde como nueva máxima responsable de la política monetaria europea.

“No nos gusta lo que vemos. No aceptamos la baja inflación”, dijo Draghi el jueves.

La frase que posiblemente más ha marcado la historia de Europa en las últimas décadas —el compromiso de hacer “todo lo que sea necesario” para mantener el euro— cumplió siete años el viernes. El día anterior, su autor lanzaba otro mensaje cuya importancia rivaliza con la de aquel discurso pronunciado en Londres el 26 de julio de 2012. “No nos gusta lo que vemos. No aceptamos bajas tasas de inflación de forma permanente”, dijo Draghi en Fráncfort. El BCE, añadió, actuará contra el débil crecimiento de los precios “con la misma determinación” con la que lo haría si la inflación superara la barrera del 2%.

Puede parecer una declaración banal, pero estas palabras tienen implicaciones poderosísimas para la economía europea. Porque al decir que no acepta una situación, el BCE está anunciando que va a usar todas las herramientas a su alcance para revertirla. Y estas son muchas y con variadísimos efectos: nuevas rebajas de tipos de interés, retomar el programa milmillonario de compras de activos, modificar su objetivo de inflación o ensayar nuevas formas para comunicar dónde van a estar los tipos de interés en el futuro.

En definitiva, Draghi muestra su extrema preocupación por la anémica actividad económica —son especialmente malos los datos que llegan de Alemania e Italia— y anticipa que va a actuar por tierra, mar y aire para cumplir sus objetivos. “Hay mucha gente sorprendida con su discurso. Pero no veo por qué. Tan solo está haciendo su trabajo. Y lo está haciendo bien”, apunta el economista Ángel Ubide.

Tres meses en el cargo.

A Draghi solo le quedan tres meses en el cargo. Pero el plan de acción que plantea va mucho más allá de esa fecha. Deberá contar con la aquiescencia de su sucesora. Y todo apunta a que Lagarde llegará a Fráncfort con una línea continuista. En sus años al frente del Fondo Monetario Internacional, la francesa ha defendido los tipos de interés negativos y las compras de activos impulsadas por los bancos centrales de Europa, EE UU y Japón. Hace solo tres meses insistía en la necesidad de continuar con los estímulos mientras la inflación se mantuviera por debajo de los niveles deseables.

No extrañan por tanto las calurosas palabras con las que Draghi recibió su nombramiento. “Creo que será una presidenta espectacular”, dijo. Y comparó la toma de decisiones en el FMI —a través de órganos colegiados que escuchan a los economistas de la casa y que requieren de muchas discusiones internas— para concluir que el proceso no difiere mucho del habitual en el BCE.Parece como si con estas palabras Draghi pretendiera diluir las dudas con las que fue recibido el nombramiento de Lagarde por su falta de experiencia en política monetaria. A muchos observadores del BCE —y a no pocos economistas de la plantilla— les preocupa el perfil menos técnico y más político del Comité Ejecutivo, el máximo órgano del eurobanco. Cuando se incorpore la nueva presidenta, de sus seis miembros solo tres serán economistas de formación; y solo tres tendrán experiencia previa como gobernadores centrales.

En el otro lado de la balanza, Lagarde ofrece una innegable capacidad comunicadora, algo clave para la persona que durante los próximos ochos años tendrá que explicar ante las cámaras las decisiones del banco. Cada una de sus palabras moverá el mercado. Y un traspié verbal podría tener consecuencias desastrosas.

El currículum de Lagarde —cuatro años ministra de Finanzas y ocho años directora gerente del FMI— le proporciona también una interlocución privilegiada para el que puede ser uno de los grandes retos de su mandato: convencer a los ministros de Finanzas de la unión monetaria de que los banqueros centrales no pueden hacerlo todo, y que los Gobiernos deben arrimar el hombro con más gasto público para impulsar el crecimiento y la inflación.

Es un mensaje que el jefe del BCE lanza desde hace tiempo, pero que ahora ha retomado con más fuerza. “Si hay un empeoramiento de la coyuntura, es incuestionable que una política fiscal significativa será esencial”, dijo el jueves. El mismo día, el ministro de Finanzas alemán, el socialdemócrata Olaf Scholz, negaba la necesidad de actuar. “No estamos en una crisis y no sería razonable actuar como si lo estuviéramos”, aseguró a Bloomberg.

Es en este aspecto donde Lagarde podría desempeñar un papel destacado. “Es una buena candidata para lograr que la política monetaria y la fiscal vayan de la mano. Además, hay ahora una oportunidad política, con el nombramiento de una nueva Comisión Europea. Poco a poco se está logrando cambiar la narrativa”, asegura Ubide, que propone por ejemplo cambiar el Pacto de Estabilidad para que a la hora de sancionar a los países con déficit no se tenga en cuenta el gasto en inversión pública.

Creciente malestar en Alemania

Lo que Ubide ve como una oportunidad es, según analistas más ortodoxos, un riesgo. Stefan Schneider, economista jefe para Alemania del Deutsche Bank, asegura desde su despacho en Fráncfort que, en una nueva crisis, Lagarde tendería a usar la política monetaria en apoyo de la fiscal, “estirando aún más el mandato del BCE”. “En este caso, un BCE con Weidmann [presidente del banco central alemán y líder de los halcones] seguiría más la tradición del Bundesbank de fijar una separación clara entre una y otra política”, continúa.

El campus de la Universidad Goethe parecía el viernes un vergel en medio del horno en el que se había convertido Fráncfort —“¡Miedo a los 50 grados!”, clamaba en portada el sensacionalista Bild—. Allí, entre jóvenes en bicicleta y un estanque que refrescaba el ambiente, se erige el Centro de Estudios Financieros, uno de los más grandes de Europa. Su director, Jan Pieter Krahnen, no pertenece a ese sector de la ortodoxia alemana que lleva años criticando a Draghi. Muy al contrario, alaba su labor al frente del BCE —“extraordinariamente positiva”, afirma rotundo—, pero admite un “creciente malestar” con sus últimas medidas. Krahnen insiste en que las nuevas rebajas de tipos tienen un efecto cada vez menor, incluso contraproducente. “Su mensaje de mayor pesimismo empeora las expectativas, corriendo el riesgo de lanzar profecías autocumplidas”, explica.

Septiembre será un mes clave. En su próxima reunión, el Consejo de Gobierno definirá el calendario y el formato de las medidas que ahora estudian los expertos del BCE. Promete haber pelea. Parece cantada la rebaja en el tipo que pagan las entidades por depositar sus fondos inactivos: ahora está en el -0,4% y podría bajar una o dos décimas. No hay acuerdo sobre cómo suavizar el impacto en los bancos de estos tipos negativos. Y en Alemania despierta más de un escozor la idea de retomar la compra de activos que se suspendió a finales del año pasado.

Habrá que calibrar todos estos instrumentos técnicos. Pero eso no es lo más importante. La clave será definir hasta qué punto el BCE se implica para impulsar la inflación y el crecimiento. No hay duda ya de que las herramientas que el italiano improvisó en lo peor de la Gran Recesión han llegado para quedarse. Lagarde recurrirá a ellas cuando lo considere necesario.

El problema es qué hacer si las cosas se ponen más feas. Porque pese a la insistencia de Draghi y los suyos en que disponen de un arsenal ilimitado, la política monetaria no es todopoderosa. Y su margen de maniobra, tras años de sacarse medidas de la chistera, está muy desgastado. Es la patata caliente que deja a su sucesora el hombre que logró evitar el estallido de la moneda única.

EL LARGO CAMINO PARA LOGRAR QUE SUBAN LOS PRECIOS

El enemigo a batir son los precios. Pero al contrario que en otras épocas —la crisis del petróleo de los años setenta o la hiperinflación alemana en los veinte— o países —Venezuela, Zimbabue o, en menor medida, Argentina—, el problema no es ahora su alza desaforada, sino su empecinamiento en no subir lo suficiente. El riesgo de deflación se despejó, pero el Banco Central Europeo (BCE) observa con frustración cómo, pese a las inyecciones masivas de estímulos de los últimos años, es incapaz de lograr la ansiada estabilidad de precios, que según sus parámetros consiste en una inflación “cercana pero por debajo del 2%”.

Los precios repuntaron una décima en junio, hasta el 1,3% interanual. Pero según una encuesta hecha pública esta semana por el BCE, los profesionales aún pronostican para 2024 un 1,7%, por debajo del objetivo oficial. “El BCE se ha dado cuenta de que la inflación baja es un riesgo que no se puede permitir. Cada año que pasa sin cumplir su objetivo pierde credibilidad. Y a esto se unen los riesgos a la baja en el crecimiento. Es como coger una gripe cuando ya tienes una neumonía”, explica el economista Ángel Ubide.

Estos riesgos son muchos, y en los últimos meses se han incrementado. El nombramiento de Boris Johnson como primer ministro británico aumenta la posibilidad de que el Reino Unido abandone la UE sin acuerdo, algo que, según el economista jefe de Deutsche Bank, Stefan Schneider, “empujaría a la recesión a Alemania y probablemente a toda la eurozona”. “La amenaza de japonización [economía estancada con bajas tasas de crecimiento, inflación y tipos de interés] ha aumentado en los últimos meses”, añade.

Para ahuyentar este peligro, el BCE baraja distintas medidas con las que lograr la ansiada subida de precios. Mario Draghi insiste en sus últimos discursos en la idea de “simetría”, lo que significa que tan malo es sobrepasar la barrera del 2% como no llegar a ella; y que el organismo actuará en ambos casos. En este contexto, los técnicos del BCE estudian ahora si modifican la formulación del objetivo de inflación para reforzar esta idea de simetría.

En Fráncfort también se baraja un cambio en la comunicación sobre los tipos de interés del futuro. “Hay muchas vías para lograr el objetivo. Mi favorita es ligar los tipos a la inflación, y que el BCE anuncie que no los va a subir hasta cumplir su mandato. Así, se comprometería a mantener los tipos bajos durante muchísimo tiempo, creando un incentivo para invertir a largo plazo, porque todo el mundo sabría que no se va a encarecer el coste de la financiación”, añade Ubide.

Francisco Vidal, economista jefe de Intermoney, aplaude la actitud proactiva que ha tomado el BCE, adelantándose a los acontecimientos en lugar de dejándose arrastrar por ellos. “El frenazo de la economía europea es real. Y el BCE ha aprendido que no hay que esperar a los peores escenarios. Draghi no se puede permitir el lujo de no actuar. Tiene que dar la imagen de que va a hacer todo lo que esté en su mano”, concluye.

Fuente y Comentario:

Santiago Niño (@sninobecerra) twitteó a las 4:27 p. m. on mar., jul. 30, 2019: Pienso que el problema de la UE no es externo, ni el de USA, ni el de CHI o JPN. Es un tema de exceso de oferta, de falta de productividad, de consumismo dependiente del crédito, de deuda impagable. De modelo. Y en eso se está. https://t.co/w1kosyqIxq (https://twitter.com/sninobecerra/status/1156209668018114561?s=09)

Comentarista y Comentario:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 8:34 a. m. on mié., jul. 31, 2019: En definitiva, se trata de un modelo completamente agotado y moribundo. En siglos anteriores y situaciones similares, se reemplazaba al sistema muriente por otro naciente, mediante una Guerra Global del mundo conocido de cada época. ¿A qué nos enfrentamos ahora? (https://twitter.com/Luis_NICOLAS_C/status/1156453148497784832?s=09)

El BCE estudia reformar su objetivo de inflación, según fuentes del organismo. Este movimiento podría incentivar que el Eurobanco continuara con su política de estímulos monetarios más tiempo del esperado. El banco analiza de forma informal si debería abandonar el propósito actual de que los precios crezcan a una tasa cercana, pero por debajo del 2%. La idea es estudiar si esta formulación tiene sentido en la coyuntura económica que dejó la Gran Recesión de 2008.

El presidente del Banco Central Europeo (BCE), Mario Draghi, defiende una aproximación “simétrica”, lo que supone adoptar un objetivo más flexible, que podría quedar por encima o por debajo de la barrera del 2%, según las fuentes consultadas, que piden anonimato ya que las negociaciones son aún confidenciales y preliminares. Esta decisión permitiría al BCE mantener las tasas de inflación elevadas tras un periodo de baja inflación para asegurar el crecimiento de los precios.

Massimo Rostagno, director general de Política Monetaria del BCE, ofreció una presentación a los miembros del Consejo de Gobierno que versó sobre la efectividad del objetivo actual, según una de las fuentes consultadas. Rostagno mostró que un objetivo concreto del 2% haría más fácil elevar las expectativas de inflación y reducir la necesidad de recortar en el futuro aún más los tipos de interés, por debajo del 0%.

El cambio en el objetivo de precios requeriría una revisión formal, según las fuentes consultadas. Un portavoz del BCE rehusó comentar estas discusiones. La mayoría de Bolsas europeas reaccionaron ayer a la noticia de Bloomberg con subidas. El euro cayó a lo largo de la jornada a su mínimo de este mes, al cambiarse por 1,205 dólares, aunque más tarde remontó.

Modificar el objetivo de inflación supondría un paso más en el proceso de transformación del BCE de los últimos años desde un banco central tradicional, modelado a imagen y semejanza del Bundesbank, a un organismo que adopte estrategias innovadoras en un mundo en el que los modelos económicos habituales parecen haber dejado de funcionar.

Con un Draghi de retirada —su mandato en el BCE expira a finales de octubre—, será su sucesora, la francesa Christine Lagarde, la que tendrá que ejecutar el cambio. La hasta ahora directora gerente del FMI ha defendido que los bancos centrales tomen pasos decisivos para restaurar la estabilidad de precios.

La Reserva Federal de EE UU también se plantea reorientar su estrategia, arsenal de instrumentos y su forma de comunicar. La Fed prevé tener listo a principios de 2020 el estudio que debe revisar todas estas práctica. La preocupación en muchas economías desarrolladas es que la inflación lleva en niveles demasiado bajos demasiado tiempo, restando margen de maniobra a los bancos centrales para el próximo frenazo económico.

El objetivo del BCE es mantener la política de estímulos hasta que sus responsables estén seguros de que la economía es lo suficientemente fuerte para sustentar el crecimiento de los precios sin apoyo monetario. Esto contrasta con la actual situación, en la que los halcones de la política monetaria piden retirar los estímulos cuando la inflación alcance el 1,7%.

Sea cual sea el abismo al que nos estamos enfrentando, «adelantarse en la jugada» es el paso ganador en el Ajedrez.

Trasladado esto a nuestros tableros personales de esas partidas particulares de nuestras vidas, podemos hacer el siguiente símil:

«… quien se adelanta en el ahorro, se protege frente a las inflaciones desbocadas que preceden a las recesiones; de igual modo, quien se adelanta a las recesiones, se protege contra sus consecuencias …»

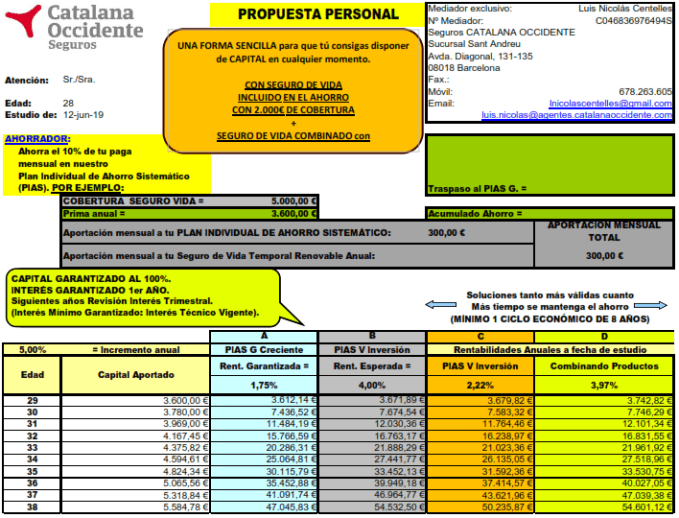

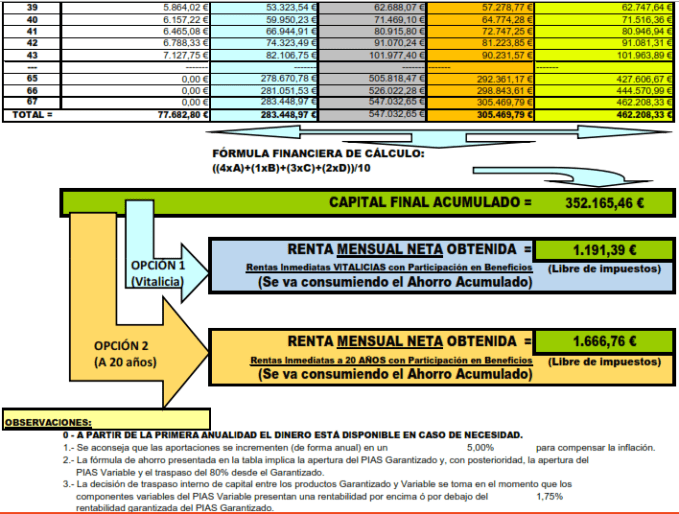

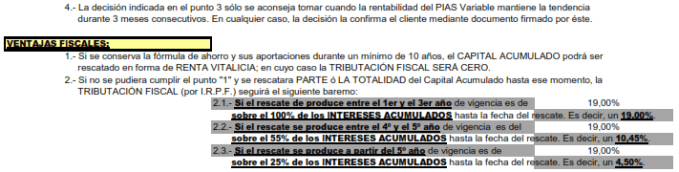

UN SISTEMA SENCILLO PARA ACUMULAR EL CAPITAL QUE NO TENEMOS:

Combinamos tus ahorros en dos sencillos pasos para alcanzar tu fondo de capital que ahora no tienes:

En primer lugar:

Alcanzar el objetivo de disponibilidad mínima de un capital de 100.000€ al alcanzar la edad de jubilación. Lo que podemos conseguir iniciando nuestro ahorro personal con uno de los siguientes productos (o ambos combinados):

Podemos combinarlos de la siguiente forma:

En segundo lugar:

Rescatando esos ahorros de la forma idónea para reducir al máximo el pago de impuestos (I.R.P.F.) por rescate mediante el RESCATE por RENTAS PERIÓDICAS:

Santiago Niño (@sninobecerra) twitteó a las 2:15 p. m. on sáb., jul. 20, 2019: El problema de estos informes es un mete a todo el planeta en el mismo saco. Bien, ahora extrapolen a un momento en el que la tecnología haga muuuuuchas cosas y sea muuuuuy barata. https://t.co/lzdUBMRDIC (https://twitter.com/sninobecerra/status/1152552665169240064?s=09)

En Conversación, nuestro Comentarista:

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:54 a. m. on mar., jul. 23, 2019: Si no cambia algo de forma radical, la extrapolación lógica sería: «se dispondrá de muchas cosas en el mercado; sin embargo, habrá muy pocas personas que puedan adquirirlas, sencillamente, porque no tendrán recursos para ello». (https://twitter.com/Luis_NICOLAS_C/status/1153574036414390273?s=09)

En una sociedad como la que actualmente tenemos se antoja absolutamente necesario ser conscientes que los Derechos Humanos están siendo infringidos en todo el planeta. En consecuencia, se hace necesario que podamos estar bien asesorados legalmente; no sólo de nuestras obligaciones (para lo que ya nos empuja esta sociedad), sino también para nuestros derechos (también los Derechos Humanos).

En este sentido, os recomendamos que le deis uns ojeada a nuestro:

Los gigantes del comercio chino lideran una revolución logística que ha cambiado para siempre los hábitos de consumo de la población: desde el comercio electrónico, hasta tomarse un café.

Un empleado de Suning, en la zona en la que los productos son separados por unidades y guardados en paredes verticales robotizadas de 24 metros de altura. Zigor Aldama – El País

Hacer la compra en los supermercados de la cadena Hema es tan fácil y rápido como pedir una pizza. Basta elegir qué se desea comprar en la app para móvil que ha diseñado la empresa y, en un máximo de media hora, el pedido se prepara y un mensajero lo lleva a casa. Lo mismo sucede con la comida a domicilio. Empresas de ese sector como Meituan o Ele.me se popularizaron en China mucho antes que Glovo o Deliveroo y su volumen de negocio hace palidecer al de cualquier otra compañía.

Meituan Dianping, por ejemplo, supera los 400 millones de usuarios y los cinco millones de restaurantes afiliados, gestiona 20 millones de pedidos al día, cuenta con casi 600.000 mensajeros activos y el primer trimestre del año cerró transacciones por un valor de 75.600 millones de yuanes (9.700 millones de euros), un 38,6% más que el mismo período de 2018. Según la empresa, la rapidez de su servicio —28 minutos de media— se debe en gran medida a los avances tecnológicos que ha adoptado. Subraya uno: el sistema de inteligencia artificial que determina en 0,55 milisegundos la mejor ruta para un grupo de pedidos.

Así, no es de extrañar que calles y carreteras estén tomadas por un enjambre de camiones, furgonetas y bicicletas eléctricas dedicadas al reparto de todo tipo de productos. La locura del envío a domicilio es tal que la última moda es pedir un café desde el móvil. Abrió la veda Luckin Coffee, que busca competir con Starbucks reduciendo al mínimo el espacio de sus locales físicos y apostando por la entrega con mensajero. El año pasado vendió 85 millones de cafés a más de 16 millones de clientes. Este marzo contaba ya con 2.370 establecimientos —cuya función es casi exclusivamente hacer los cafés y distribuirlos— y pretende alcanzar los 4.500 este año. Si lo consigue, habrá superado a Starbucks, que hasta septiembre del año pasado no ofreció servicio de entrega a domicilio.

El modelo de negocio de estas empresas chinas genera muchas dudas, porque la mayoría está enzarzada en una competencia fratricida que se traslada a la cuenta de resultados con abultados números rojos. Es un hecho que ha ahuyentado a grandes multinacionales como Amazon, incapaces de abrirse camino en el campo minado que es el mercado chino. Aunque es posible una brutal consolidación, como la que ha barrido a decenas de empresas del sector de las bicicletas compartidas, es evidente que esta guerra para captar clientes y el salto logístico que ha dado la segunda potencia mundial han cambiado para siempre los hábitos de consumo de la población china.

Comprar a través del móvil es ahora lo habitual. Sobre todo entre los jóvenes. No solo en plataformas de comercio electrónico al estilo de Amazon, como Taobao o JD, sino en comercios de todo tipo y tamaño. Tampoco es una transformación exclusiva de las grandes ciudades, como sucede a menudo en occidente: la red logística Cainiao, propiedad de Alibaba, llega ya a 40.000 pueblos. En 2018 se enviaron en China 50.000 millones de paquetes, cifra que se espera que crezca hasta los 71.000 millones el año que viene. Emarketer también prevé que en 2020 el comercio electrónico en China alcance los 2,5 billones de dólares, casi un billón más que la suma del resto del mundo.

Esta coyuntura tiene dos consecuencias relevantes: por un lado, un auge sin precedentes en la demanda de almacenes, que el año pasado ocuparon más de 50 millones de metros cuadrados y que se espera que en 2019 alcancen los 60 millones; por otro, una carrera tecnológica para automatizarlos y lograr así una mayor eficiencia de las operaciones. Hay espacio para la mejora, porque el costo de la logística en China es del 14,6% del PIB, casi el doble del 7,7% que supone en Estados Unidos.

Suning, la mayor cadena de comercio multicanal del gigante asiático, que a finales del mes pasado dio la campanada al hacerse con el 80% de Carrefour China por unos 615 millones de euros, es un buen ejemplo de cómo se está adaptando el sector. Nació con grandes establecimientos físicos dedicados a la venta de electrodomésticos y de aparatos electrónicos y opera ya más de 11.000, pero ha evolucionado hacia un modelo híbrido en el que las ventas online cada vez tienen más peso. Y para fomentarlas ha puesto en marcha un ambicioso proyecto de adecuación de su infraestructura logística.

El almacén Yuhua de Nankín es una de las instalaciones más punteras de la empresa y el objetivo es que marque el camino para el resto. “Los costes operativos en China, desde el inmobiliario hasta la mano de obra, han aumentado considerablemente. Así que solo podemos ser competitivos si incrementamos la eficiencia en la misma medida. En este aspecto, la tecnología es clave”, explica Xue Fanhai, subdirector de las instalaciones. Suning no es la única que apuesta por los últimos avances en inteligencia artificial y automatización: uno de sus principales competidores, JD, cree que con esos dos elementos puede absorber un incremento de la demanda de hasta diez veces el volumen actual. “Con la tecnología actual, es muy difícil mejorar más la eficiencia”, afirmó Richard Liu, fundador de JD.

El almacén Yuhua de Suning emplea a 400 personas, pero en los 200.000 metros cuadrados de su superficie cuesta toparse con ellas. En cada proceso apenas hay uno o dos trabajadores. El resto de las tareas es cosa de robots que suben y bajan y de cintas automáticas que van y vienen. “Con este sistema, que hemos desarrollado nosotros mismos, cada trabajador gestiona en torno a 1.200 productos a la hora. Diez veces más que con almacenes tradicionales. Y cuando entre en servicio la red 5G esperamos incrementar sustancialmente esa cifra”, añade Xue. Todo ello, incide, sin necesidad de que los trabajadores recorran decenas de kilómetros y hagan jornadas extenuantes buscando paquetes.

Prefiere no referirse a la competencia por su nombre, pero Xue afirma que el almacén de Nankín, capital de la provincia oriental de Jiangsu y hogar del cuartel general de Suning, es el más grande de Asia y uno de los cinco de mayor tamaño del mundo. “Podemos guardar hasta dos millones de productos y despachamos una media de medio millón al día. Nuestro récord, el Día de los Solteros —la principal orgía consumista del ciberespacio chino, que se celebra cada 11 de noviembre—, fue de 1,8 millones”, señala Xue mientras muestra las líneas automatizadas por las que corren los productos. “También es uno de los más avanzados”, sentencia.

Un sistema de lectores de códigos de barras los va separando en distintas cajas equipadas con chips que guardan todos los datos de los pedidos. La mayor parte de los productos llega de forma automática hasta estos cajones amarillos de plástico, pero hay algunos que por su forma o tamaño se han de introducir manualmente. “Hay quienes critican que toda esta automatización destruye puestos de trabajo, pero nosotros seguimos contratando gente para hacer frente a la enorme demanda del comercio electrónico. De hecho, en el almacén duplicamos la plantilla cada año”, informa Xue. Solo este año, Suning espera sumar 80.000 empleados a su plantilla. El siguiente paso, señala la empresa, será poner en marcha la flota de vehículos autónomos: ya ha empezado a experimentar con pequeñas furgonetas de reparto que cubren los últimos cinco kilómetros y con camiones de 40 toneladas.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:11 a. m. on mié., jul. 10, 2019: ¿Alguien duda todavía que China es aquel gigante anunciado por Napoleón que, finalmente, ha despertado?

Recordemos la 2.ª parte de su frase: «… cuando despierte el Mundo temblará».

Así, no es de extrañar que calles y carreteras estén tomadas por un enjambre de camiones, furgonetas y bicicletas eléctricas dedicadas al reparto de todo tipo de productos. La locura del envío a domicilio es tal que la última moda es pedir un café desde el móvil. Abrió la veda Luckin Coffee, que busca competir con Starbucks reduciendo al mínimo el espacio de sus locales físicos y apostando por la entrega con mensajero. El año pasado vendió 85 millones de cafés a más de 16 millones de clientes. Este marzo contaba ya con 2.370 establecimientos —cuya función es casi exclusivamente hacer los cafés y distribuirlos— y pretende alcanzar los 4.500 este año. Si lo consigue, habrá superado a Starbucks, que hasta septiembre del año pasado no ofreció servicio de entrega a domicilio.

El modelo de negocio de estas empresas chinas genera muchas dudas, porque la mayoría está enzarzada en una competencia fratricida que se traslada a la cuenta de resultados con abultados números rojos. Es un hecho que ha ahuyentado a grandes multinacionales como Amazon, incapaces de abrirse camino en el campo minado que es el mercado chino. Aunque es posible una brutal consolidación, como la que ha barrido a decenas de empresas del sector de las bicicletas compartidas, es evidente que esta guerra para captar clientes y el salto logístico que ha dado la segunda potencia mundial han cambiado para siempre los hábitos de consumo de la población china.

Comprar a través del móvil es ahora lo habitual. Sobre todo entre los jóvenes. No solo en plataformas de comercio electrónico al estilo de Amazon, como Taobao o JD, sino en comercios de todo tipo y tamaño. Tampoco es una transformación exclusiva de las grandes ciudades, como sucede a menudo en occidente: la red logística Cainiao, propiedad de Alibaba, llega ya a 40.000 pueblos. En 2018 se enviaron en China 50.000 millones de paquetes, cifra que se espera que crezca hasta los 71.000 millones el año que viene. Emarketer también prevé que en 2020 el comercio electrónico en China alcance los 2,5 billones de dólares, casi un billón más que la suma del resto del mundo.

Esta coyuntura tiene dos consecuencias relevantes: por un lado, un auge sin precedentes en la demanda de almacenes, que el año pasado ocuparon más de 50 millones de metros cuadrados y que se espera que en 2019 alcancen los 60 millones; por otro, una carrera tecnológica para automatizarlos y lograr así una mayor eficiencia de las operaciones. Hay espacio para la mejora, porque el costo de la logística en China es del 14,6% del PIB, casi el doble del 7,7% que supone en Estados Unidos.

Suning, la mayor cadena de comercio multicanal del gigante asiático, que a finales del mes pasado dio la campanada al hacerse con el 80% de Carrefour China por unos 615 millones de euros, es un buen ejemplo de cómo se está adaptando el sector. Nació con grandes establecimientos físicos dedicados a la venta de electrodomésticos y de aparatos electrónicos y opera ya más de 11.000, pero ha evolucionado hacia un modelo híbrido en el que las ventas online cada vez tienen más peso. Y para fomentarlas ha puesto en marcha un ambicioso proyecto de adecuación de su infraestructura logística.

El almacén Yuhua de Nankín es una de las instalaciones más punteras de la empresa y el objetivo es que marque el camino para el resto. “Los costes operativos en China, desde el inmobiliario hasta la mano de obra, han aumentado considerablemente. Así que solo podemos ser competitivos si incrementamos la eficiencia en la misma medida. En este aspecto, la tecnología es clave”, explica Xue Fanhai, subdirector de las instalaciones. Suning no es la única que apuesta por los últimos avances en inteligencia artificial y automatización: uno de sus principales competidores, JD, cree que con esos dos elementos puede absorber un incremento de la demanda de hasta diez veces el volumen actual. “Con la tecnología actual, es muy difícil mejorar más la eficiencia”, afirmó Richard Liu, fundador de JD.

El almacén Yuhua de Suning emplea a 400 personas, pero en los 200.000 metros cuadrados de su superficie cuesta toparse con ellas. En cada proceso apenas hay uno o dos trabajadores. El resto de las tareas es cosa de robots que suben y bajan y de cintas automáticas que van y vienen. “Con este sistema, que hemos desarrollado nosotros mismos, cada trabajador gestiona en torno a 1.200 productos a la hora. Diez veces más que con almacenes tradicionales. Y cuando entre en servicio la red 5G esperamos incrementar sustancialmente esa cifra”, añade Xue. Todo ello, incide, sin necesidad de que los trabajadores recorran decenas de kilómetros y hagan jornadas extenuantes buscando paquetes.

Prefiere no referirse a la competencia por su nombre, pero Xue afirma que el almacén de Nankín, capital de la provincia oriental de Jiangsu y hogar del cuartel general de Suning, es el más grande de Asia y uno de los cinco de mayor tamaño del mundo. “Podemos guardar hasta dos millones de productos y despachamos una media de medio millón al día. Nuestro récord, el Día de los Solteros —la principal orgía consumista del ciberespacio chino, que se celebra cada 11 de noviembre—, fue de 1,8 millones”, señala Xue mientras muestra las líneas automatizadas por las que corren los productos. “También es uno de los más avanzados”, sentencia.

Un sistema de lectores de códigos de barras los va separando en distintas cajas equipadas con chips que guardan todos los datos de los pedidos. La mayor parte de los productos llega de forma automática hasta estos cajones amarillos de plástico, pero hay algunos que por su forma o tamaño se han de introducir manualmente. “Hay quienes critican que toda esta automatización destruye puestos de trabajo, pero nosotros seguimos contratando gente para hacer frente a la enorme demanda del comercio electrónico. De hecho, en el almacén duplicamos la plantilla cada año”, informa Xue. Solo este año, Suning espera sumar 80.000 empleados a su plantilla. El siguiente paso, señala la empresa, será poner en marcha la flota de vehículos autónomos: ya ha empezado a experimentar con pequeñas furgonetas de reparto que cubren los últimos cinco kilómetros y con camiones de 40 toneladas.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:11 a. m. on mié., jul. 10, 2019: ¿Alguien duda todavía que China es aquel gigante anunciado por Napoleón que, finalmente, ha despertado?

Recordemos la 2.ª parte de su frase: «… cuando despierte el Mundo temblará».

Así, no es de extrañar que calles y carreteras estén tomadas por un enjambre de camiones, furgonetas y bicicletas eléctricas dedicadas al reparto de todo tipo de productos. La locura del envío a domicilio es tal que la última moda es pedir un café desde el móvil. Abrió la veda Luckin Coffee, que busca competir con Starbucks reduciendo al mínimo el espacio de sus locales físicos y apostando por la entrega con mensajero. El año pasado vendió 85 millones de cafés a más de 16 millones de clientes. Este marzo contaba ya con 2.370 establecimientos —cuya función es casi exclusivamente hacer los cafés y distribuirlos— y pretende alcanzar los 4.500 este año. Si lo consigue, habrá superado a Starbucks, que hasta septiembre del año pasado no ofreció servicio de entrega a domicilio.

El modelo de negocio de estas empresas chinas genera muchas dudas, porque la mayoría está enzarzada en una competencia fratricida que se traslada a la cuenta de resultados con abultados números rojos. Es un hecho que ha ahuyentado a grandes multinacionales como Amazon, incapaces de abrirse camino en el campo minado que es el mercado chino. Aunque es posible una brutal consolidación, como la que ha barrido a decenas de empresas del sector de las bicicletas compartidas, es evidente que esta guerra para captar clientes y el salto logístico que ha dado la segunda potencia mundial han cambiado para siempre los hábitos de consumo de la población china.

Comprar a través del móvil es ahora lo habitual. Sobre todo entre los jóvenes. No solo en plataformas de comercio electrónico al estilo de Amazon, como Taobao o JD, sino en comercios de todo tipo y tamaño. Tampoco es una transformación exclusiva de las grandes ciudades, como sucede a menudo en occidente: la red logística Cainiao, propiedad de Alibaba, llega ya a 40.000 pueblos. En 2018 se enviaron en China 50.000 millones de paquetes, cifra que se espera que crezca hasta los 71.000 millones el año que viene. Emarketer también prevé que en 2020 el comercio electrónico en China alcance los 2,5 billones de dólares, casi un billón más que la suma del resto del mundo.

Esta coyuntura tiene dos consecuencias relevantes: por un lado, un auge sin precedentes en la demanda de almacenes, que el año pasado ocuparon más de 50 millones de metros cuadrados y que se espera que en 2019 alcancen los 60 millones; por otro, una carrera tecnológica para automatizarlos y lograr así una mayor eficiencia de las operaciones. Hay espacio para la mejora, porque el costo de la logística en China es del 14,6% del PIB, casi el doble del 7,7% que supone en Estados Unidos.

Suning, la mayor cadena de comercio multicanal del gigante asiático, que a finales del mes pasado dio la campanada al hacerse con el 80% de Carrefour China por unos 615 millones de euros, es un buen ejemplo de cómo se está adaptando el sector. Nació con grandes establecimientos físicos dedicados a la venta de electrodomésticos y de aparatos electrónicos y opera ya más de 11.000, pero ha evolucionado hacia un modelo híbrido en el que las ventas online cada vez tienen más peso. Y para fomentarlas ha puesto en marcha un ambicioso proyecto de adecuación de su infraestructura logística.

El almacén Yuhua de Nankín es una de las instalaciones más punteras de la empresa y el objetivo es que marque el camino para el resto. “Los costes operativos en China, desde el inmobiliario hasta la mano de obra, han aumentado considerablemente. Así que solo podemos ser competitivos si incrementamos la eficiencia en la misma medida. En este aspecto, la tecnología es clave”, explica Xue Fanhai, subdirector de las instalaciones. Suning no es la única que apuesta por los últimos avances en inteligencia artificial y automatización: uno de sus principales competidores, JD, cree que con esos dos elementos puede absorber un incremento de la demanda de hasta diez veces el volumen actual. “Con la tecnología actual, es muy difícil mejorar más la eficiencia”, afirmó Richard Liu, fundador de JD.

El almacén Yuhua de Suning emplea a 400 personas, pero en los 200.000 metros cuadrados de su superficie cuesta toparse con ellas. En cada proceso apenas hay uno o dos trabajadores. El resto de las tareas es cosa de robots que suben y bajan y de cintas automáticas que van y vienen. “Con este sistema, que hemos desarrollado nosotros mismos, cada trabajador gestiona en torno a 1.200 productos a la hora. Diez veces más que con almacenes tradicionales. Y cuando entre en servicio la red 5G esperamos incrementar sustancialmente esa cifra”, añade Xue. Todo ello, incide, sin necesidad de que los trabajadores recorran decenas de kilómetros y hagan jornadas extenuantes buscando paquetes.

Prefiere no referirse a la competencia por su nombre, pero Xue afirma que el almacén de Nankín, capital de la provincia oriental de Jiangsu y hogar del cuartel general de Suning, es el más grande de Asia y uno de los cinco de mayor tamaño del mundo. “Podemos guardar hasta dos millones de productos y despachamos una media de medio millón al día. Nuestro récord, el Día de los Solteros —la principal orgía consumista del ciberespacio chino, que se celebra cada 11 de noviembre—, fue de 1,8 millones”, señala Xue mientras muestra las líneas automatizadas por las que corren los productos. “También es uno de los más avanzados”, sentencia.

Un sistema de lectores de códigos de barras los va separando en distintas cajas equipadas con chips que guardan todos los datos de los pedidos. La mayor parte de los productos llega de forma automática hasta estos cajones amarillos de plástico, pero hay algunos que por su forma o tamaño se han de introducir manualmente. “Hay quienes critican que toda esta automatización destruye puestos de trabajo, pero nosotros seguimos contratando gente para hacer frente a la enorme demanda del comercio electrónico. De hecho, en el almacén duplicamos la plantilla cada año”, informa Xue. Solo este año, Suning espera sumar 80.000 empleados a su plantilla. El siguiente paso, señala la empresa, será poner en marcha la flota de vehículos autónomos: ya ha empezado a experimentar con pequeñas furgonetas de reparto que cubren los últimos cinco kilómetros y con camiones de 40 toneladas.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:11 a. m. on mié., jul. 10, 2019: ¿Alguien duda todavía que China es aquel gigante anunciado por Napoleón que, finalmente, ha despertado?

Recordemos la 2.ª parte de su frase: «… cuando despierte el Mundo temblará».

Así, no es de extrañar que calles y carreteras estén tomadas por un enjambre de camiones, furgonetas y bicicletas eléctricas dedicadas al reparto de todo tipo de productos. La locura del envío a domicilio es tal que la última moda es pedir un café desde el móvil. Abrió la veda Luckin Coffee, que busca competir con Starbucks reduciendo al mínimo el espacio de sus locales físicos y apostando por la entrega con mensajero. El año pasado vendió 85 millones de cafés a más de 16 millones de clientes. Este marzo contaba ya con 2.370 establecimientos —cuya función es casi exclusivamente hacer los cafés y distribuirlos— y pretende alcanzar los 4.500 este año. Si lo consigue, habrá superado a Starbucks, que hasta septiembre del año pasado no ofreció servicio de entrega a domicilio.

El modelo de negocio de estas empresas chinas genera muchas dudas, porque la mayoría está enzarzada en una competencia fratricida que se traslada a la cuenta de resultados con abultados números rojos. Es un hecho que ha ahuyentado a grandes multinacionales como Amazon, incapaces de abrirse camino en el campo minado que es el mercado chino. Aunque es posible una brutal consolidación, como la que ha barrido a decenas de empresas del sector de las bicicletas compartidas, es evidente que esta guerra para captar clientes y el salto logístico que ha dado la segunda potencia mundial han cambiado para siempre los hábitos de consumo de la población china.

Comprar a través del móvil es ahora lo habitual. Sobre todo entre los jóvenes. No solo en plataformas de comercio electrónico al estilo de Amazon, como Taobao o JD, sino en comercios de todo tipo y tamaño. Tampoco es una transformación exclusiva de las grandes ciudades, como sucede a menudo en occidente: la red logística Cainiao, propiedad de Alibaba, llega ya a 40.000 pueblos. En 2018 se enviaron en China 50.000 millones de paquetes, cifra que se espera que crezca hasta los 71.000 millones el año que viene. Emarketer también prevé que en 2020 el comercio electrónico en China alcance los 2,5 billones de dólares, casi un billón más que la suma del resto del mundo.

Esta coyuntura tiene dos consecuencias relevantes: por un lado, un auge sin precedentes en la demanda de almacenes, que el año pasado ocuparon más de 50 millones de metros cuadrados y que se espera que en 2019 alcancen los 60 millones; por otro, una carrera tecnológica para automatizarlos y lograr así una mayor eficiencia de las operaciones. Hay espacio para la mejora, porque el costo de la logística en China es del 14,6% del PIB, casi el doble del 7,7% que supone en Estados Unidos.

Suning, la mayor cadena de comercio multicanal del gigante asiático, que a finales del mes pasado dio la campanada al hacerse con el 80% de Carrefour China por unos 615 millones de euros, es un buen ejemplo de cómo se está adaptando el sector. Nació con grandes establecimientos físicos dedicados a la venta de electrodomésticos y de aparatos electrónicos y opera ya más de 11.000, pero ha evolucionado hacia un modelo híbrido en el que las ventas online cada vez tienen más peso. Y para fomentarlas ha puesto en marcha un ambicioso proyecto de adecuación de su infraestructura logística.

El almacén Yuhua de Nankín es una de las instalaciones más punteras de la empresa y el objetivo es que marque el camino para el resto. “Los costes operativos en China, desde el inmobiliario hasta la mano de obra, han aumentado considerablemente. Así que solo podemos ser competitivos si incrementamos la eficiencia en la misma medida. En este aspecto, la tecnología es clave”, explica Xue Fanhai, subdirector de las instalaciones. Suning no es la única que apuesta por los últimos avances en inteligencia artificial y automatización: uno de sus principales competidores, JD, cree que con esos dos elementos puede absorber un incremento de la demanda de hasta diez veces el volumen actual. “Con la tecnología actual, es muy difícil mejorar más la eficiencia”, afirmó Richard Liu, fundador de JD.

El almacén Yuhua de Suning emplea a 400 personas, pero en los 200.000 metros cuadrados de su superficie cuesta toparse con ellas. En cada proceso apenas hay uno o dos trabajadores. El resto de las tareas es cosa de robots que suben y bajan y de cintas automáticas que van y vienen. “Con este sistema, que hemos desarrollado nosotros mismos, cada trabajador gestiona en torno a 1.200 productos a la hora. Diez veces más que con almacenes tradicionales. Y cuando entre en servicio la red 5G esperamos incrementar sustancialmente esa cifra”, añade Xue. Todo ello, incide, sin necesidad de que los trabajadores recorran decenas de kilómetros y hagan jornadas extenuantes buscando paquetes.

Prefiere no referirse a la competencia por su nombre, pero Xue afirma que el almacén de Nankín, capital de la provincia oriental de Jiangsu y hogar del cuartel general de Suning, es el más grande de Asia y uno de los cinco de mayor tamaño del mundo. “Podemos guardar hasta dos millones de productos y despachamos una media de medio millón al día. Nuestro récord, el Día de los Solteros —la principal orgía consumista del ciberespacio chino, que se celebra cada 11 de noviembre—, fue de 1,8 millones”, señala Xue mientras muestra las líneas automatizadas por las que corren los productos. “También es uno de los más avanzados”, sentencia.

Un sistema de lectores de códigos de barras los va separando en distintas cajas equipadas con chips que guardan todos los datos de los pedidos. La mayor parte de los productos llega de forma automática hasta estos cajones amarillos de plástico, pero hay algunos que por su forma o tamaño se han de introducir manualmente. “Hay quienes critican que toda esta automatización destruye puestos de trabajo, pero nosotros seguimos contratando gente para hacer frente a la enorme demanda del comercio electrónico. De hecho, en el almacén duplicamos la plantilla cada año”, informa Xue. Solo este año, Suning espera sumar 80.000 empleados a su plantilla. El siguiente paso, señala la empresa, será poner en marcha la flota de vehículos autónomos: ya ha empezado a experimentar con pequeñas furgonetas de reparto que cubren los últimos cinco kilómetros y con camiones de 40 toneladas.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 10:11 a. m. on mié., jul. 10, 2019: ¿Alguien duda todavía que China es aquel gigante anunciado por Napoleón que, finalmente, ha despertado?

Recordemos la 2.ª parte de su frase: «… cuando despierte el Mundo temblará».

El empleo, unos de los problemas más esquivos para la ciencia económica, tenía por fin solución. La habían encontrado en Silicon Valley y se llamaba la economía gig, o “economía del bolo”, en honor a los músicos y actores que venían practicándola desde siempre. En la meca californiana de las start-ups habían descubierto que la ubicuidad de Internet y de los teléfonos inteligentes permitía asignar encargos de forma casi automática al mejor dispuesto (Uber) o dividir trabajos complejos en pequeñas tareas a cumplir por un ejército de trabajadores online (Mechanical Turk).

Como solo pagaban las horas productivas, las empresas no necesitaban pensárselo antes de admitir a un nuevo miembro en su plataforma. Pero también para los trabajadores podía ser un avance. Al menos así lo vendían las tecnológicas: ¿por qué entrar siempre a la misma hora? ¿No es mejor decidir cuándo y cuánto se trabaja? En 2011 Sarah Kessler era una de las periodistas estadounidenses que aceptaban el relato de Silicon Valley sin cuestionar. Hasta que ese año decidió tomarse un mes en Mashable, el portal de noticias donde escribía, y se inscribió en todas las empresas gig que encontró. “Me di de alta en treinta o cuarenta aplicaciones con el objetivo de superar el salario mínimo”, explica Kessler desde Chicago durante una videoentrevista por Skype. “Ahí fue cuando entendí que era más complejo que apretar un botón y conseguir trabajo”.

Pagas por debajo del salario mínimo, ausencia de vacaciones y nada de enfermar. Hoy son cuestionamientos clásicos de esta nueva economía vinculada a los algoritmos, pero entonces nadie hablaba de ellos. Como tampoco se hablaba del estatus de proveedor otorgado a los trabajadores (para evitar la legislación laboral) ni de la mentira sobre la flexibilidad. Como saben de sobra los repartidores y conductores de la economía gig, no estar disponible cuando la empresa lo necesita es penalizado después con menos encargos.

En 2018 Kessler le dedicó al tema el libro Gigged, the end of the job and the future of work. Considerado por el Financial Times como una de las mejores obras del año en temas de Economía. El libro recorre las vidas de media docena de personas que subsisten gracias a estos nuevos empleos de la era digital con el objetivo de “ver el potencial que tiene esta forma de trabajo”. Los gigs de su particular estudio van desde el tradicional servicio de transporte hasta la limpieza de oficinas, pasando por el telemarketing o la identificación de semáforos en fotos (la tarea arquetipo de Mechanical Turk, de Amazon).

Descontento general

Ninguno de los trabajadores entrevistados por Kessler está a gusto con su situación. El único entusiasmado es Curtis, un programador que antes de pasarse a la economía gig cobraba un sueldo anual de seis cifras. Según Kessler, su satisfacción tiene que ver con que consigue todo lo bueno (“elige cuándo trabajar y los proyectos de programación que le interesan”) sin nada de lo malo (“la sensación de inestabilidad”). Pero su caso es una excepción, explica, porque tiene formación universitaria en una profesión de alta demanda y con tarifas altas para “construir su propia red de seguridad”.

La razón por la que el resto de entrevistados vive de las nuevas plataformas no es la supuesta flexibilidad sino la falta de un trabajo tradicional. El problema, como señala la propia Kessler, es que esos trabajos tradicionales están de capa caída. “Llevamos desde los setenta alejándonos del empleo tradicional de jornada completa, Uber es la versión más extrema porque ni siquiera reconoce la relación de empleador, pero esta situación la tenemos desde que existen las agencias de trabajo temporal”.

La ausencia de relación laboral no es la única innovación de Silicon Valley. Salvo en profesiones muy demandadas como la de programador, la mano de obra a disposición de las start-ups es prácticamente inagotable. O porque exigen poca cualificación (un carné de conducir, en Uber), o porque reclutan prácticamente en todo el mundo (como Mechanical Turk). En esas condiciones es muy difícil la organización sindical porque “en cada parte del mundo la gente tiene distintas prioridades”.

¿Qué hacer entonces? En 2015, el exsecretario de Empleo Seth Harris y el economista de Princeton Alan Krueger publicaron un trabajo académico con la posibilidad de una tercera categoría, la del “trabajador independiente”, para permitir a las empresas otorgar beneficios (como un seguro de enfermedad) sin que eso pudiera usarse en su contra para demostrar una relación laboral. Según Kessler, el riesgo de esa idea es aumentar la precarización general, en vez de mejorar la situación de los gig: que todos nos convirtamos en trabajadores independientes. La otra solución, reconocer el rol de empleados con todos sus derechos, es la que parece molestarle menos. El argumento de que los nuevos negocios no funcionarían si hubiera que respetar las relaciones laborales le hace reír. “Eso se ha dicho cada vez que hubo que pagar mejor a los empleados”. denuncia Kessler.

Los beneficios de Uber, según esta experta, no vuelven a la economía local, como sí hacen los de los taxistas. Los conductores de esta aplicación para el transporte de pasajeros ganan poco, pero también es cierto que la empresa ha sido una tabla de salvación para personas sin trabajo. En opinión de Kessler, se puede aprovechar el potencial gig sin sufrir sus perjuicios mediante la vieja fórmula cooperativa. La tecnología permite votar las decisiones cooperativas de forma más ágil, escribe en su libro, y el desarrollo del software para pedidos y asignación de trabajos se comparte entre varias cooperativas. “Es difícil competir con la publicidad de un gigante como Uber pero tampoco hay que destronarlo”, dice. Con dar una buena posibilidad de trabajo a los dueños de la cooperativa alcanza y sobra.

LA EXPERIENCIA DE LOS SEGUROS

El sector de los seguros ha seguido la innovación de Silicon Valley con nuevos contratos para la nueva economía basada en el desarrollo de plataformas digitales que funcionan mediante complejos algoritmos. En Reino Unido, Zego ofrece seguros que empiezan a cubrir al trabajador desde que pone en marcha la aplicación y hasta que la detiene. La aseguradora Aviva, en Toronto, ha diseñado una póliza aún más sofisticada para los conductores de Lyft (el gran rival de Uber que recientemente empezó a cotizar en Wall Street: una primera fase se activa al encender la aplicación; la segunda (de mayor cobertura) comienza en cuanto acepta un pedido; y la tercera, más completa, desde que el pasajero sube al coche y hasta que se baja.

La opinión de la Fuente:

Santiago Niño (@sninobecerra) twitteó a las 10:18 a. m. on dom., jul. 14, 2019: El autónomo en la incertidumbre total vinculado eternamente a un contrato por obra y servicio: la vida profesional compuesta por una suma de trocitos de ocupación. Es la Tercera Fase pero ya es el nuevo modelo. https://t.co/1zIqJgKPR2 (https://twitter.com/sninobecerra/status/1150318579486777346?s=09)

Las empresas han encontrado un nicho laboral muy jugoso para la «demanda de empleo»: ¡la Figura del Autónomo!.

Difícilmente se pone enfermo y acude a la baja laboral. Se puede recurrir a él en cualquier momento y, prácticamente, para cualquier trabajo. Es el propio autónomo quien corre con sus gastos de la Seguridad Social. Si el autónomo quiere cobrar más tendrá que recurrir a buscarse más clientes, lo que aporta mayor valor a la empresa que lo contrata y, al mismo tiempo, le dará la excusa legal para no contratarle en nómina. No tendrá que exigirle el cumplimiento de un horario; sin embargo, de igual forma, éste no se lo reclamará; al contrario, podrá exigirle al autónomo la realización de un trabajo determinado en un tiempo concreto.

¡Todo son ventajas para las empresas!…

…Se trata de la nueva esclavitud, la del Siglo XXI.

Sin embargo, no todo son inconvenientes para el autónomo: es él quien puede elegir con quién trabaja, en qué horarios y, lo más importante, cuánto tiempo dedica a cada trabajo que se le encarga. Por lo tanto, es el autónomo el que elige el Precio/hora de trabajo. En definitiva, si el autónomo acierta a ver esta gran ventaja, este tipo de empleo se convierte en «LA NAVAJA DE DOBLE FILO» en contra de las empresas.

¡No todo está perdido!… ¡Quizás esté mucho por ganar!.

Ford recortará 12.000 empleos de los 53.000 empleos con los que cuenta en toda Europa como consecuencia de la reestructuración que anunció en enero y que supondrá deshacerse de seis de sus plantas en el continente. La multinacional estadounidense ha incorporado también en esos planes a las instalaciones de Almussafes, pero el presidente europeo de la compañía, Stuart Rowley, durante una rueda de prensa telefónica con periodistas este jueves, ha asegurado que la afectación se limitará a un cambio de turnos para asumir una reducción de la producción, anunciada a principios de este mes.

Según ha detallado Rowley, Alemania será el principal damnificado por el recorte, al tener que asumir 5.000 bajas laborales. Le seguirá Reino Unido, con 3.100 empleos menos, Rusia, con 2.200 personas afectadas por el cierre de tres plantas de producción y el resto de Europa, donde se prevén 1.600 afectados. El grueso de ese último grupo lo cubrirá Francia, donde Ford prevé cerrar su planta de fabricación de transmisiones, que afectará a unas 800 personas. La afectación en España estaría dentro de se grupo. Además, la división europea de Ford prevé el despido de unas 2.000 personas que realizan tareas administrativas.

La huella de fabricación de la marca en Europa se reducirá a 18 factorías para 2020. Ford echará el cierre o venderá la planta de motores de Bridgend, en Reino Unido; a la de transmisiones de Blanquefort, en Francia; a las de producción de automóviles de Naberezhnye Chelny y San Petersburgo y el centro de motores de Elabuga, en Rusia.También venderá a Magna la factoría de transmisiones de Kechnec, en Eslovaquia.

Sobre España no ha habido concreción y el presidente europeo de la compañía se ha limitado a afirmar que habrá un cambio de turnos que se prevé implementar a partir de septiembre para adaptarse a una reducción de la producción por la caída de las ventas de vehículos en Europa. Ese cambio conllevará la aplicación de un expediente de regulación temporal de empleo (ERTE). El objetivo de ese cambio es reducir el ensamble de vehículos en un número que va entre las 100 y las 150 unidades, de los 1.840 modelos Kuga, Transit, Mondeo, Galaxy y S-Max que salen cada día de las instalaciones. Ya se ha anunciado que Valencia dejará de producir el Transit para el mercado de Estados Unidos.

Aunque el ejecutivo ha admitido que los números europeos de Ford han mejorado este año, ha dudado de que puedan ser de nuevo positivos. El objetivo de Ford, compañía que se resiste a abandonar el mercado europeo como sí ha hecho General Motors –que se vendió Opel a PSA–, es alcanzar un beneficio bruto operativo equivalente al 6% de su facturación.

«Despedir a trabajadores y cerrar plantas son las decisiones más duras que tomamos», ha asegurado Rowley, quien ha reiterado la intención de que esas bajas lleguen de la mano de acuerdos con los sindicatos.

Rowley, durante la rueda de prensa, ha afirmado que la intención de la compañía es convertir su catálogo de vehículos e impulsar la electrificación. «Estamos electrificando todos nuestros vehículos para que nuestros clientes tengan opciones de adquirir vehículos divertidos de conducir, sean más económicos y sean mejores para el medioambiente», ha afirmado Rowley. Ford ha sellado una alianza para desarrollar vehículos comerciales con Volkswagen y se prevé que esa estrategia conjunta alcance también al lanzamiento de vehículos eléctricos.

La intención es que cada nuevo modelo que lance Ford llegue acompañado de una versión eléctrica y reducir así el posible impacto de las sanciones que la Comisión Europea ha preparado para los fabricantes que superen, de promedio, los 95 gramos de dióxido de carbono de emisiones por coche vendido. y kilómetro.

Ford ha decidido vaciar su catálogo de vehículos que no sean rentables (C-MAX, Grand C-MAx y KA+) y centrarse en los que más rendimientos les ofrezcan, lo que quiere decir centrarse en la línea de los SUV, como ha señalado hoy Rowley, y los comerciales. La nueva estrategia de Ford supone partir la filial europea en tres áreas: vehículos de pasajeros, comerciales, e importación. Esa última prevén triplicarla en un horizonte de cinco años.

Y, lo más «críptico» de ese asunto es que nadie dice nada, ninguno de los grandes medios audiovisuales de comunicación comenta lo más mínimo, ninguno de los partidos políticos con representación política lo menciona en sus ruedas de prensa, …

«… se impone la necesidad de un nuevo paradigma social (tanto en España al completo, como en la mayoría de países;tanto del Primer, como del Segundo, como del Tercer Mundo); en el que la recuperación de los principios sociales ya perdidos sea la actitud que rija ese Nuevo Orden Mundial (NWO-New World Order, en su acepción inglesa) tan denostado hasta ahora; y pase a ser motivo de orgullo …!

Sede del Banco de Pagos Internacionales en Basilea (Suiza), el pasado marzo. ARND WIEGMANN (REUTERS)

“Era quizás demasiado buena para ser verdad”. Así describe el Banco de Pagos Internacionales la coyuntura económica de 2017. Pero desde entonces las cosas han cambiado mucho. El coordinador de los bancos centrales alerta del incremento de riesgos desde la segunda mitad de 2018 en un informe desembargado este domingo. Y da recetas para evitar que estos acaben en una nueva crisis: reformas estructurales que estimulen el crecimiento, más acción de las políticas fiscales en los países con margen —es decir, aquellos con cuentas saneadas—. Además, constata que la política monetaria ya no puede hacer mucho más.

Cada mes de junio, el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) alerta en su Informe Económico Anual de las amenazas que divisa para la economía mundial. Si en 2016 avisaba del riesgo del surgimiento de burbujas, y en 2017 insistía en su preocupación por el alto endeudamiento, este año centra su mensaje en la necesidad de adecuar todas las políticas económicas y buscar un mejor equilibrio entre las medidas fiscales y monetarias, así como el impulso por parte de los Gobiernos a las reformas estructurales y a medidas para asegurar la estabilidad del sector financiero, como los requerimientos de capital o las pruebas de resistencia a la banca.

El BIS no cree que los bancos centrales hayan agotado ya todo su arsenal. Pero sí admite un margen mucho menor, así como una efectividad “más y más limitada”. “¿Qué mayor nivel de estímulos vas a obtener si reduces los tipos de interés otro 0,25%? Es difícil ver que esto pueda generar un gran efecto”, aseguraba a este periódico Agustín Carstens, director general del BIS, en una teleconferencia.

Con este mensaje, el organismo con sede en Basilea (Suiza) se aproxima al flanco más ortodoxo de los banqueros centrales. Y llama la atención especialmente en un momento en el que Mario Draghi, presidente del BCE, está en una posición muy compleja tras insinuar que, a la vista de los pobres datos de crecimiento e inflación, podría estar preparando futuros recortes de tipos de interés o retomar el programa de compra de deuda que abandonó el año pasado. Al otro lado del Atlántico, la Reserva Federal de EE UU también se prepara para desandar parte del camino andado en el proceso de normalización monetaria. Los analistas ven cada vez más cerca una rebaja de tipos por parte de la Fed.

¿Qué países pueden permitirse acelerar sus políticas de gasto para asegurar el crecimiento y cuáles no? Allí donde la sostenibilidad de las cuentas esté en peligro, el objetivo debería ser controlar las finanzas públicas, limitando así los riesgos para el sistema financiero, en opinión del organismo. “Pero donde haya espacio fiscal, debería ser usado juiciosamente para sostener el crecimiento y si es necesario impulsar la demanda agregada”, recomienda el ente conocido como banco de los bancos centrales. Entre las propuestas, un sistema impositivo más proclive al crecimiento y gastos públicos más volcados en la inversión en infraestructuras.

Alerta por el alto endeudamiento

Otro de los grandes riegos para la economía, un clásico ya en los informes del BIS, es el alto nivel de endeudamiento. “La deuda de los hogares ha alcanzado un nuevo pico histórico en varias economías que no fueron las más afectadas por la gran crisis financiera. Y el precio de la vivienda se ha estancado en muchos casos”, avisa. También preocupa la deuda de las empresas, que, pese a haber retrocedido en algunos casos, continúa cerca de los récords históricos. En EE UU, asegura el documento, la ratio de deuda respecto a las ganancias en las compañías cotizadas ya supera el anterior pico de principios de la década de 2000. “Solo se conseguirá un mayor crecimiento reduciendo la dependencia en la deuda y mejorando la productividad”, concluye.

Otra de las preocupaciones del BIS es la situación de los bancos. Y las noticias no son buenas. “Por desgracia, la rentabilidad de las entidades financieras ha sido deslucida”, resume el informe. Según sus estadísticas, la rentabilidad media en un gran número de economías avanzadas es ahora “sustancialmente menor” que a principios de la década de 2000. Y nada de echar la culpa a estos malos resultados a la regulación. “Ha sido buena para los bancos. La regulación no es la causa de la baja rentabilidad”, concluye Carstens.

Para mejorar sus márgenes, el BIS pide a las entidades que adapten sus planes de negocios a planteamientos realistas. Y alerta de que los bancos se enfrentan a una creciente competencia por parte de agentes no tradicionales, como las grandes tecnológicas, “que se están aprovechando de la innovación digital”. Otro problema que perdura es la sobrecapacidad que aún acumulan las entidades.

Santiago Niño (@sninobecerra) twitteó a las 9:12 a. m. on lun., jul. 01, 2019: «España ha tenido una recuperación estelar». Por eso la tasa de pobreza está estancaba, la precariedad laboral ha aumentado, los salarios medios reales no han crecido apenas, la deuda pública está fuera de control, ….. https://t.co/RH4AAwsrvU (https://twitter.com/sninobecerra/status/1145590861423620096?s=09)

Las tensiones comerciales, el Brexit y la caída de la demanda global lastran una economía que mira al exterior

El ministro de Economía alemán, Peter Altmaier, durante la presentación de las previsiones de crecmiento el miércoles en Berlín. JOERG CARSTENSEN (AP) Fuente: Diario EL PAÍS.

La economía alemana no remonta. El Gobierno vuelve a rebajar sus previsiones de crecimiento a tenor de la rebaja que ha hecho hace semanas en FMI: la economía solo avanzará en 2019 un 0,5%, lo que supone dejar en la mitad las anteriores pronósticos, que ya habían sufrido también recortes. El Brexit, las tensiones comerciales con Estados Unidos y la débil demanda China son algunas de las causas que explican el enfriamiento de la economía alemana, según explicó el ministro de Economía, Peter Altmaier, que ha calificado el momento de «fase de debilidad».

La falta de tracción de la locomotora alemana preocupa en toda Europa, donde se temen las reverberaciones de la gran potencia económica de la zona euro.Alemania no espera un buen año, pero frente a la previsión de medio punto del PIB para este año, Altmaier cifró en 1,5% el crecimiento para 2020 y consideró que “la actual fase de debilidad será superada”. Aún así, admitió que la ralentización debe servir de “señal de alerta”. La previsión de crecimiento supone un punto porcentual menos que el año pasado y la peor cifra en seis años.

El ministro de Economía interpretó que la economía alemana experimenta una “evolución lenta, pero sólida” y explicó que la rebaja de la previsión se debe principalmente a la coyuntura exterior. Con cifras de empleo récord, subida de salarios, una fuerte demanda del consumo interna y una importante inversión en infraestructuras y vivienda, Berlín centra su preocupación en los factores externos de una economía expuesta como pocas otras al comercio internacional. Altmaier aseguró que invierten ahora cifras récord en infraestructuras, educación, investigación e inteligencia artificial.

La actual rebaja de las previsiones de crecimiento sucede a otra anterior y se produce después de que en febrero trascendiera que Berlín esquivó la recesión técnica por la mínima en el último trimestre del año pasado. El Gobierno alemán y numerosos economistas justifican el bache de finales del año pasado con dos circunstancias coyunturales y superadas: la adaptación a la nueva normativa de emisiones para automóviles y la sequía que interrumpió el transporte comercial en el Rin. Superada la coyuntura, los indicadores no acaban de mostrar la recuperación esperada. Las últimas cifras de producción industrial muestran un crecimiento debido sobre todo al sector de la construcción, favorecido por la demanda y los tipo de interés, pero registran también la mayor caída de pedidos en la industria en dos años para el mes de febrero.

“Es una cifra muy baja, que coincide con nuestros pronósticos”, interpreta Timo Wollmershäuser, jefe de predicciones y análisis del Instituto Ifo de Múnich. Este economista explica que el arranque débil de principios de año se verá superado por una ligera aceleración a partir de mitad de año. Pero advierte también de que la recuperación anunciada para el año que viene obedece en buena medida a que habrá cuatro días laborales más, comparado con el calendario de 2019, lo que inflará sustancialmente el crecimiento.

Las previsiones para 2020 podrían además saltar por los aires de agravarse alguno de las múltiples incertidumbres que acechan en el horizonte. De qué tipo de Brexit acabe por materializarse, de la posible aplicación de tarifas estadounidenses a los europeos, de cómo se resuelva la crisis italiana y también del resultado de las elecciones europeas, dependerá en buena medida que la previsión del 1,5% acabe por cumplirse.

“Las buenas noticias es que hay muchos indicadores, sobre todo domésticos, que apuntan a que no habrá recesión”, analiza Wollmershäuser, quien centra el problema en la debilidad de la producción, sobre todo en el sector del automóvil. La caída de la demanda global del automóvil afecta a muchos países, pero especialmente a Alemania por ser un gran productor mundial. También en Alemania ha caído la demanda de automóviles, en un contexto de caída de la reputación de los fabricantes, afectados por el llamado Dieselgate, y de crecientes restricciones a los modelos más contaminantes. La caída de la venta de automóviles impacta de manera directa en numerosos países de la UE, sobre todo del este de Europa, de donde proceden numerosos componentes para la fabricación.

El enfriamiento actual se produce después de casi una década de un crecimiento económico ininterrumpido en Alemania, que obliga ahora a un Gobierno acostumbrado a abultados superávits a apretarse el cinturón.

Espacio publicitario.

Si eres una Pyme (empresa) o un Atónomo, te interesa este apartado.

Santiago Niño (@sninobecerra) twitteó a las 9:05 a. m. on jue., abr. 18, 2019: En el 2020 “habrá cuatro días laborales más, comparado con el calendario de 2019, lo que inflará sustancialmente el crecimiento”. ¿Seguro? Será si esa mayor producción se coloca; y hay que restar el gasto en ocio. https://t.co/5dDkMo7NdV (https://twitter.com/sninobecerra/status/1118772484009017344?s=09)

La acidez de nuestro Comentarista.

L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 9:59 p. m. on vie., abr. 19, 2019: Todos los «expertos» y los «organismos oficiales» nos están anunciando «lo q nos viene encima».

¿Para qué; o bien, x qué?

¿Es realmente «lo q se nos viene encima»; o bien, es «lo q quieren provocar»?

Probablemente todo forme parte d una «inmensa manipulación».

Lo que realmente resulta increíble es que se esté dilucidando el crecimiento del 2020 frente al del 2019 por el detalle «habrá cuatro días laborales más, comparado con el calendario de 2019, lo que inflará sustancialmente el crecimiento” .

Francamente, si el Crecimiento del PIB de un país entero como Alemania (así como, sus repercusiones en la Zona Euro) dependen de 4 días laborables más o menos ¡¡¡HAY ALGO QUE NO FUNCIONA!!!.

Para empezar, si hay 4 días laborables más, eso implica 4 días menos de consumo. Y, sin consumo, no hay crecimiento, tal y como está diseñado el sistema actual de vida y economía.

Para seguir, si en todo un año el crecimiento substancial depende de tan sólo esos 4 días, …, ¿qué narices estaremos haciendo el resto de días del año?.

Les dejo una pregunta para inspirarles su respuesta y su participación, …, si lo desean:

¿Creen Uds que los analistas promulgados como tales en este Siglo XXI merecen esa «titulación de analistas»?

La inversión en bloques de vivienda en Europa superó en 2018 los 40.000 millones de euros por primera vez: en España el crecimiento se ha triplicado en un año

Edificio de pisos de alquiler en el barrio de Villaverde Bajo (Madrid). GEMA GARCÍA Diario EL PAIS

Pisos inasequibles para los jóvenes, precios que crecen más rápido que los salarios, desequilibrios entre la oferta y la demanda en las grandes ciudades… La encrucijada en que se encuentra el mercado de la vivienda en numerosos países europeos augura un gran futuro al mercado de alquiler, una oportunidad que no ha pasado desapercibida para los fondos de inversión. Con datos de la consultora Savills para ocho grandes mercados europeos (Alemania, Reino Unido, Francia, España, Holanda, Suecia, Dinamarca e Irlanda), la inversión en bloques de pisos superó por primera vez en 2018 la barrera de los 40.000 millones de euros. La cifra supera es un 26,6% superior a las de 2017, aunque en algunos de esos países el crecimiento es mucho mayor.

Un ejemplo es España, donde el interés de los inversores institucionales por el mercado de alquiler llevó a triplicar el importe destinado a adquirir edificios residenciales. En cifras absolutas superó los 3.000 millones de euros, un 238% más que en el año previo. Según destaca Savills en su informe de mercado, España es uno de los cuatro países (junto con Dinamarca, Suecia y Holanda) donde los bloques de hogares multifamiliares superaron el año pasado en volumen de inversión a las oficinas, «convirtiéndose por primera vez en el segmento preferido de la inversión en propiedad».

En los tres párrafos que dedica a un breve análisis de la situación española, la consultora inmobiliaria destaca que el mercado de pisos de alquiler está dominado por pequeños propietarios y que se produce una «carencia de producto institucional de calidad», esto es, de promociones de bloques en alquiler. Para superar ese bache, prosigue, los fondos y socimis están llegando a acuerdos con promotoras para levantar bloques que les son vendidos directamente para destinarlos arrendamiento.

El informe recuerda que Blackstone es el mayor casero del mercado español y asegura que la reciente reforma de la Ley de Arrendamientos Urbanos y otra normativa sobre alquileres «podría afectar a la atracción de inversores», aunque deja claro que es solo una posibilidad. «Pese a ello creemos que el interés [de los inversores por los edificios residenciales] seguirá siendo fuerte», añade.

Evaluando conjuntamente la situación de los ocho países analizados, se destaca que «desde 2010 los precios de la vivienda han crecido más rápidamente que la media de renta disponible de los hogares europeos», lo que ha provocado que «la compra se haya vuelto inasequible, especialmente para los jóvenes». De cara al futuro, «la previsión de una subida de los tipos de interés será un nuevo obstáculo para los compradores en los próximos años», lo que también favorecerá al mercado del alquiler.

De hecho, frente al 13% que supone actualmente en el conjunto de los ocho países estudiados, Savills cree que el interés por los activos residenciales de alquiler ascenderá hasta ocupar el 20% del total de inversiones. Y ello pese a que el rendimiento de esas inversiones está cayendo y se situó a finales de 2018 en el 3,1%, por debajo de la rentabilidad que proporciona el alquiler de oficinas en muchos mercados. Con todo, la consultora concluye que «existe potencial de crecimiento, especialmente en mercados como Francia, Reino Unido, España e Irlanda».

Consideramos alertar a los consumidores que no (les) es conveniente aceptar cualquier precio de la vivienda; ya sea de compra o de alquiler.

Es cierto que «es la ley de la Oferta y la Demanda»; sin embargo, están llegando los tiempos en los que las personas (TODAS) debemos de (hacer todo lo posible por) recuperar la Dignidad Humana.

Apreciado lector, le pondré un ejemplo sencillo: si el precio de 1 kg de carne de ternera subiera su precio a 1.000€, ¿Ud. lo compraría?.

Imagino que su respuesta es un rotundo «NO»: seguramente dedicaría su presupuesto a otros alimentos más asequibles, igualmente nutritivos e, incluso, hasta probablemente más sanos.

Esta semana llegó a mis oídos que en un determinado barrio de Barcelona (Cataluña, España) se había vendido (por tanto, comprado) un piso de unos 200 m2 por 1,5 M€, de 1ª calidad, pero no lujoso. Ese barrio hasta hace una década había sido un barrio marginal de la ciudad. Sin embargo, tras la remodelación del Proyecto 22@ Barcelona, el barrio ha pasado a ser considerado «de lujo».

Sencillamente, respetando a Comprador y Vendedor, no lo consideramos ni ético ni moral ya que, como consecuencia de estas prácticas, han sido muchas las familias que, en estos 10 años, se han visto obligadas a marchar en condiciones indignas del barrio que les acogió durante y desde la Guerra Civil Española: … cuando hablamos de Memoria Histórica deberíamos pensar también en estas «cosas» que vivieron nuestros abuelos y bisabuelos …