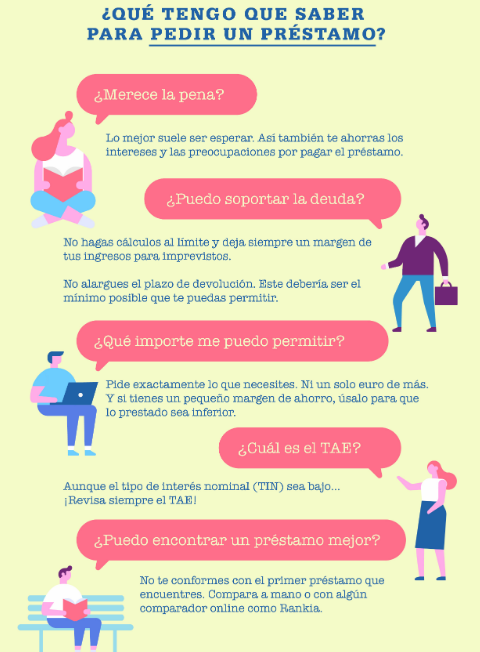

El endeudamiento puede llegar a ser muy peligroso, por lo que solicitar un préstamo bancario no es una decisión que debas tomar a la ligera. Antes de pedir un préstamo y darle el sí quiero a tu entidad financiera deberías tener claro una serie de conceptos.

En este artículo analizamos cinco preguntas que deberías hacerte antes de endeudarte. Las respuestas te dirán lo que tienes que saber antes de pedir un préstamo.

La ALTERNATIVA que más te interesa.

Si tienes en mente pedir un préstamo, probablemente tenías en mente desde hace algún tiempo un gasto determinado.

Desde mediados del Siglo XX hasta mediados de los años 1980 se nos hacía incapié en que era ueno (y necesario) ahorrar.

Y, … ¡¡¡NO SE EQUIVOCABAN!!!: los problemas y las crisis vividas desde esa década hasta la actualidad tienen un gran parecido a lo vivido por las sociedades occidentales en las Décadas de 1920 -1930. Y, al igual que entonces, la sociedad en general había dejado de lado el AHORRO PERSONAL.

Cuando firmas un contrato para recibir un crédito bancario, te comprometes a devolverlo en una condiciones determinadas. La no devolución implicaría un incumplimiento del contrato, y esto tiene unas consecuencias.

Dejar de pagar un préstamo bancario nunca es una buena idea. De hecho, es una idea desastrosa. Por eso, antes de endeudarte debes asegurarte de que podrás devolver el dinero que te prestan sin demasiados problemas. Si dudas, no contraigas la deuda.

Si sufres algún cambio en tu situación personal o económica que realmente hace imposible el cumplimiento de esta obligación, lo mejor que puedes hacer es ir a tu banco para comunicarle el problema y tratar de llegar a un acuerdo. El impago nunca es la solución y solo agravará, y mucho, tus problemas financieros.

En este artículo te resumimos las tres consecuencias más importantes de no devolver un préstamo bancario.

¿Qué pasa por no devolver un préstamo?

1º. Aumento de la deuda.

La no devolución de una deuda conlleva un aumento de la misma, por dos motivos. En primer lugar, porque se empiezan a aplicar unos intereses de demora, que no son más que unos intereses superiores a los normales que, según figura en el contrato, estás obligado a pagar en caso de impago.

Además de esto se te puede aplicar la comisión por reclamación de posiciones deudoras, que es una comisión que aplica el banco como sanción por tener que reclamarte la cuota impagada.

Tanto los intereses de demora como la comisión mencionada se acumulan a la deuda original y hacen que esta aumente. Cuanto más tiempo estés sin devolverla, mayor será la cuantía a devolver. Pero este es el menor de tus problemas.

2º. Aparecer en los ficheros de morosos.

Independientemente de la cantidad impagada del préstamo, si se acumulan al menos cuatro meses sin pagar y el banco te requiere el pago por correo certificado, podrá incluirte en una lista de morosos. ASNEF, CIRBE Y RAI son los tres ficheros de morosos más importantes de España.

Aparecer en cualquiera de ellos tiene consecuencias nefastas para cualquier persona, ya que todas las entidades financieras los consultan para conocer la solvencia de sus clientes. Si estás en una lista de morosos jamás te concederán un préstamo o crédito, por lo que acceder a la financiación será imposible para ti.

Para salir de esta lista tendrás que pagar la deuda y esperar a que la empresa a la que le debías el dinero lo notifique al fichero de morosos. Para quedarte más tranquilo, es recomendable que tú también lo comuniques.

3º. Embargo.

En el peor de los casos, el impago de un préstamo bancario puede acabar en un embargo, que es la retención por orden judicial de un bien de tu propiedad para hacer frente a la deuda.

El embargo más habitual es el de la nómina o el de la cuenta corriente, pero si la deuda impagada es muy elevada, podría afectar también a tus propiedades. Además, si existen avalistas del crédito, el banco podría embargarles también a ellos.

Como puedes ver, las consecuencias de no devolver un préstamo son graves. Nunca llegues a ese extremo y, como te aconsejábamos más arriba, antes de hacerlo acude a tu banco en busca de una alternativa.

Si te preguntas cuándo no deberías solicitar un préstamo, a continuación te damos la respuesta:

Si tienes problemas para llegar a final de mes.

Si con tu nivel de ingresos y gastos actuales tienes que hacer un gran esfuerzo económico para llegar a final de mes sin poner la cuenta en números rojos, un préstamo bancario solo agravará la situación.

Aunque creas que a corto plazo el préstamo será una bombona de oxígeno para tu maltrecha economía doméstica, lo cierto es que a medio y largo plazo solo lograrás incrementar tus gastos fijos y estar peor.

Para reunificar deudas.

Como ya te explicamos en otra ocasión, reunificar deudas es más peligroso de lo que crees: tendrás que asumir los gastos de cancelación anticipada de los préstamos actuales, afrontar los gastos de formalización del nuevo préstamo, pagar la comisión del intermediario, y lo peor de todo, alargarás el periodo de devolución de la deuda, por lo que tendrás que pagar más intereses.

Tan arriesgado es reunificar deudas que podría darse el caso de que termines pagando con la reunificación el doble de lo que habrías pagado si no la hubieses hecho.

Para pagar otro préstamo.

Hay personas que se encuentran tan asfixiadas con el pago mensual de un préstamo que recurren a otro, con un periodo de devolución más largo, para poder afrontar el primero. Es una idea pésima por dos motivos: primero, terminan pagando más intereses; y segundo, entran en un círculo vicioso de deuda del que les resultará muy difícil salir.

La mejor solución en estos casos es contactar directamente con el prestamista, comentarle la situación y pedirle un período de carencia o alguna otra medida que flexibilice los pagos.

Para irte de vacaciones.

¿Un préstamo para irte de vacaciones? Quítate esa locura de la cabeza. Este es un gran ejemplo de cuándo no deberías solicitar un préstamo. Si no puedes pagarte unas vacaciones con el dinero que tienes ahorrado, entonces este año no vas a poder irte de vacaciones.

Seguro que has trabajado mucho y te las mereces, eso no lo dudamos, pero la realidad es que económicamente no puedes permitírtelo. Con el préstamo solo conseguirás vivir por encima de tus posibilidades, y ya sabes que eso es muy peligroso.

Para financiar una compra a corto plazo.

Por la misma razón que te hemos explicado en el punto anterior, pedir un préstamo para comprar una tele nueva, renovar el teléfono móvil, cambiar los muebles del salón o reparar una avería del coche, nos parece una pésima idea.

Estas compras a corto plazo deben cubrirse con el flujo de efectivo mensual, y si no es posible, con los ahorros. Pero nunca con préstamos ni financiaciones de cualquier otro tipo.

Para apalancarte invirtiendo.

Aunque invertir es importante, solo debes hacerlo con el dinero que tengas ahorrado; nunca apalancándote con deuda. Si lo piensas fríamente te darás cuenta de que es un sin sentido y de que no salen los números.

No es muy inteligente tratar de conseguir un 4-5% de rentabilidad invirtiendo en bolsa si para ello necesitas pedir dinero prestado y pagar un 7-8% de interés por él.

Si tienes algo en mente para lo que necesitas liquidez, antes de pedir un préstamos constituye un ahorro, espera unos meses, acumula el dinero que necesitas y, cuando llegue ese momento, emplea esos ahorros para lo que tenías en mente al principio.

Podemos ayudarte a constituir ese ahorro con nuestros productos: son sencillos, com poco esfuerzo y, en la mayoría de los casos, con alta rentabilidad. También podremos ofrecértelo con el Capital Garantizado.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.