En la línea que publicábamos en este sitio web (dedicado a la comercialización de seguros como ocupación profesional; y, a más … mucho más) el pasado 25/Nov/2020 (#CreditoyCaucion – “El 61% de las empresas prevé una caída de su facturación en 2020”) quiero poner en conocimiento te tod@ lector@ un grupo de noticias que deberían hacernos reflexionar a tod@s muy seriamente sobre los acontecimientos que nos esperan en los siguientes meses y años.

¿Amenaza el Covid-19 la rentabilidad de los negocios europeos en 2021?

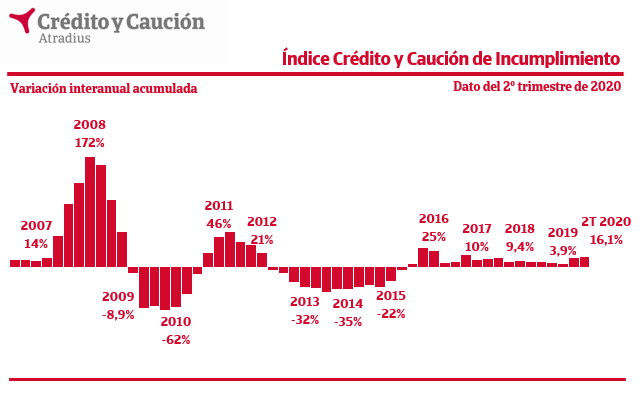

Los economistas de Crédito y Caución prevén una disminución del PIB mundial del 4,3% en 2020. Esto implica que el impacto negativo de Covid-19 será mayor que el de la crisis financiera de 2008/09. Las actuales previsiones de crecimiento están sujetas a riesgos a la baja, ya que muchos países están endureciendo las medidas de cuarentena para hacer frente a un rebrote de las infecciones. Crédito y Caución prevé que las insolvencias se aceleren. Aunque las repercusiones económicas de la pandemia de 2020 han sido graves y aceleradas, los resultados de nuestro último Barómetro de Prácticas de Pago para Europa muestran una región maltratada, pero no vencida por el virus. A pesar de ello, la pandemia ha sumido a la zona euro en una recesión y las empresas podrían requerir de mayores medidas públicas el próximo año.

Crédito y Caución prevé que la economía checa registre una contracción del 6% en 2020, con caídas de dos dígitos tanto en su producción industrial como en el comercio exterior. La recesión global afecta de forma muy directa a este mercado altamente integrado en las cadenas de valor, cuyas exportaciones equivalen al 70% del PIB. La aseguradora de crédito prevé que la morosidad y las insolvencias de empresas aumenten en los últimos meses de 2020 y principios de 2021, especialmente en los sectores más afectados por la recesión económica: automoción, construcción, maquinaria, metalurgia, acero, y servicios.

La logística y la cadena de suministro del sector se ha visto afectado por el confinamiento. Además, persiste la incertidumbre sobre la futura relación comercial entre la Unión Europea y Reino Unido, gran importador de productos agrícolas irlandeses. Aunque se prevé que el valor añadido de la agricultura se contraiga en más del 6% en 2020, las perspectivas de un repunte a corto plazo son buenas.

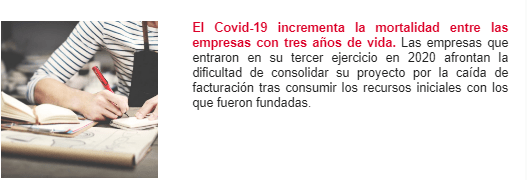

La mortalidad de las empresas en su tercer año de vida, el momento crítico en el que muchas de ellas agotan sus recursos iniciales, se ha disparado cinco puntos en 2020. Esta es una de las conclusiones del último estudio realizado por Iberinform sobre longevidad empresarial, que estudia cada año las tasas de mortalidad de los proyectos empresariales. El tercer año es el más crítico en todo proyecto empresarial: la inyección inicial de capital permite a la inmensa mayoría cumplir sin problemas los primeros 24 meses de vida. Sin embargo, a partir de ese punto, aquellas empresas que no son capaces de generar números negros afrontan un futuro incierto.

La atenuación de la demanda nacional e internacional de los sectores compradores ha afectado el desempeño del acero. El mercado se caracteriza por un exceso de capacidad y una fuerte competencia. La presión sobre los márgenes ha aumentado en 2020 una industria en la que muchas empresas ya registran una baja rentabilidad. Se espera que el valor añadido del sector disminuya por encima del 10% en 2020.

Alimentación – Riesgo muy bajo

La logística y la cadena de suministro del sector se han visto afectadas por las consecuencias del confinamiento. Se prevé que el valor añadido del sector disminuya en un 3% en 2020. Sin embargo, las finanzas de las empresas son resistentes por el momento.

Durante una hora charlamos con el embajador de España y ex director del CNI Jorge Dezcallar y la periodista y escritora Marta García Aller sobre cómo creen que será el mundo en 2030. ¿Cómo influirá la tecnología en el desarrollo de esta década? ¿Cómo evolucionará la geopolítica? Este es el resumen de la charla.

FUENTE: Crédito y Caución

¡¡¡El mundo no está cambiando, el mundo ya ha cambiado!!!.

Hace unos pocos años, algun@s de nosotr@s decíamos que «el mundo estaba cambiando». La pandemia por la COVID-19 nos pone de evidencia que aquella afirmación ya no es válida ahora. Ahora la afirmación válida es la de este titular que les acabo de colocar a mi comentario.

Todas las noticias que le he colocado, así como el enlace al vídeo, tienen relación con la noticia que esconde la imagen (foto con la que hemos iniciado este artículo (… «el angelito de luces navideñas» …). Aquí les coloco el enlace:

¿Habrá más «ángeles caídos» en Europa?

Incluso si en el Viejo Continente los #downgrade se han reducido considerablemente, las expectativas apuntan a una posible reanudación de la tendencia de crecimiento. De hecho, los riesgos persisten y más de un tercio del universo de los #ratingsEMEA de Standard & Poor’s tiene una perspectiva negativa. Según nuestros expertos, los emisores vulnerables incluyen empresas bancarias, de automoción, así como de infraestructuras. Y es probable que los #default sigan aumentando en 2021 #TRPAssociatesEspaña.

Fuente:

A tenor de lo que esta noticia (publicada por T. Towe Price) indica, cabe reflexionar si los «ángeles caídos» serán «los títulos con grado de inversión rebajados a <bonos basura>», o bien, lo serán algo que -a día de hoy- no parece que se consideren como tales: «todos aquellos negocios y pymes (grandes y pequeños) que han (y habrán) sucumbido con la pandemia de la COVID-19» y las medidas políticas y sanitarias acometidas.

Es decir, ¿constituirán todos esos negocios, pymes y locales asociados algo así como «bienes de inversión a bajo precio», que serán comprados por los Fondos Buitre, para especular con ellos y, posteriormente, venderlos a precios pre-Covid19?.

La «Realidad» jamás es lo que parece ser La Verdad; por lo que cabe preguntarse … ¿Quién ha podido poner en marcha la #RecesionCovid19,… , #NOM, #NWO?.

Niklauss.