Andrea Enria, presidente de la Autoridad Bancaria Europea (EBA). BOBBY YIP (REUTERS)

El Sabadell sería la entidad española que sufriría más pérdidas con una fuerte recesión, según las pruebas realizadas por la EBA

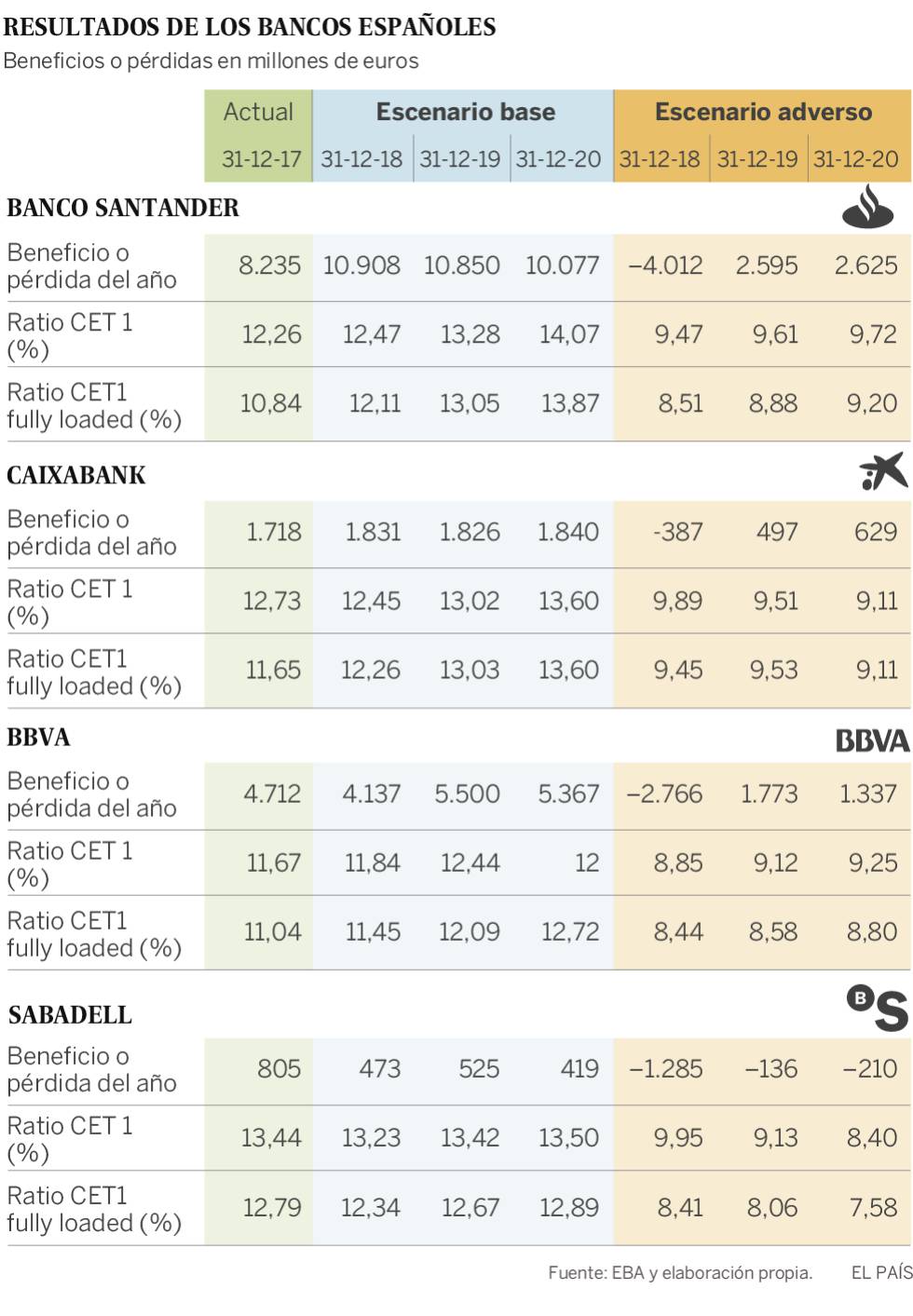

La Autoridad Bancaria Europea (EBA por sus sigla en inglés) ha dirigido una prueba en la que ha evaluado la resistencia y capacidad de recuperación de 48 bancos de la Unión Europea y Noruega, con al menos 30.000 millones de euros en activos, bajo la hipótesis de una fuerte crisis económica. El examen ha incluido a cuatro bancos españoles: BBVA, Santander, CaixaBank y Sabadell. Todos ellos han mostrado un nivel de capital «considerable», según el Banco de España, en un escenario económico adverso.

El banco que mejor aguantaría una crisis, según la EBA, es el alemán NRW.Bank, propiedad del Land de Renania dell Norte-Westfalia, con un 33,96% de capital en el peor escenario, seguido del holandés BNG, radicado en La Haya, también con capital público, con un 22,33%. El sueco Swedbank, con un 21,98% es el tercero mejor colocado. Tres de los cinco mejores son suecos.

Tradicionalmente se ha considerado el 5,5% de capital CET 1 fully loaded, el de más calidad, el nivel del aprobado en la prueba, aunque la EBA ahora no establece un nivel mínimo adecuado. Según este baremo del 5,5%, los 48 bancos habrían pasado el examen. Entre los españoles, el Sabadell saca la nota más baja, con un 7,58% de capital CET 1 fully loaded, el BBVA un 8,8%, el CaixaBank un 9,11% y el Santander un 9,2%.

En el cálculo de los hipotéticos resultados económicos en los escenarios de recesión económica, el Sabadell es también el que peor parado sale entre los españoles, ya que tendría pérdidas en los tres casos analizados por la EBA. Su capital descendería hasta el 7,58% en 2020 en el escenario adverso y con 1.079 millones de pérdidas hipotéticas. Tanto el Santander, BBVA como CaixaBank tendrían pérdidas en 2018 en caso de una recesión, pero posteriormente se recuperarían y volverían a los beneficios en 2019 y 2020.

El castigo de la vivienda

De los 48 puestos, los cuatro españoles ocupan la parte baja del ranking por capital, ya que están entre los 17 peores. A los cuatro bancos lo que más les ha perjudicado ha sido la caída del 19% en el precio de la vivienda porque hasta 2017, todavía tenían importantes carteras que han vendido este año. Por eso, en la clasificación por países, España ocupa el segundo peor puesto en capital CET 1 fully loaded en el escenario estresado de 2020, con un ratio del 8,96%; solo el Reino Unido está peor, con un 8,26%.

El Banco de España destaca que los bancos han llegado a esta prueba con más capital que a la que hizo la EBA en 2016 porque se han reforzado en este periodo. Entre los analistas, lo que más se valora es el grado de resistencia de su capital a una crisis: el Santander es el gran banco europeo que menos desgasta su capital, al caer un 1,64 puntos entre la posición de partida y el escenario estresado. El BBVA pierde 2,24 puntos, CaixaBank 2,54 puntos, mientras que el Sabadell baja 5,21 puntos. Esta situación le sitúa en el puesto decimotercero por desgaste de capital en una recesión.

Dentro del conjunto europeo, los peores son Barclays, con un capital del 6,37%, seguido de la cooperativa italiana BPM, Lloyd’s y el italiano Nord Ubi Banca. El gigante francés Société Générale quedaría en séptima posición por la cola, con un capital de 7,61% mientras que el banco más grande de Alemania, Deutsche Bank, estén en la octava peor posición con un capital de 8,14% en el escenario más duro.

Francisco Uría, socio responsable de servicios financieros de KPMG, resume la situación diciendo que esta prueba «mide la situación en la que se encuentran los distintos bancos y su capacidad para afrontar situaciones adversas en el futuro. En ese sentido nos encontramos en un momento peculiar con bajos tipos de interés que lógicamente condicionan la rentabilidad de los bancos y esa situación será muy distinta dentro de unos años cuando estos condicionamientos hayan desaparecido”.

Han quedado fuera del examen Bankia, porque se encuentra en proceso de fusión con el banco BMN,y el Popular porque ya forma parte del Santander; ambos fueron examinados hace dos años.Se estudia la solvencia con los datos del cierre del ejercicio de 2017. No se ofrecen aprobados o suspensos, pero sí se refleja qué ratio de capital tendrá cada banco en un escenario económico adverso y cuánto pierde al aplicarle problemas hipotéticos en los mercados financieros», según Fernando de la Mora, director general de la consultora bancaria internacional Alvarez & Marsal.

Por su parte, el Banco Central Europeo (BCE), en su calidad de supervisor bancario, ha llevado a cabo unas pruebas similares a unas 60 entidades adicionales que se encuentran bajo su vigilancia directa, pero sus resultados no se hacen públicos.

En este sentido, el peor escenario macroeconómico contemplado en las pruebas implica una contracción del PIB de la UE del 1,2% en 2018 y del 2,2% en 2019, antes de alcanzar un crecimiento del 0,7% en 2020, lo que representa de forma acumulada una desviación del 8,3% respecto del escenario base de las pruebas, que contempla un crecimiento del 2,2% este año, un avance del 1,9% en 2019 y del 1,8% en 2020. En los exámenes de 2016 la desviación acumulada, calculada como la diferencia entre el escenario base y el adverso en los tres años del test, era del 7,1%. La agencia S&P Global Ratings cree que el escenario macrofinanciero más adverso en los test de estrés de 2018 «es algo más negativo que hace dos años».

Se da la circunstancia de que algunos mercados financieros han empeorado más de lo se aplica en los escenarios estresados, sobre todo por lo referente a la caída de Brasil, Turquía o la prima de riesgos de Italia. En estos casos, que afectan a la banca española por poseer deuda pública italiana, así como al Santander y al BBVA por su presencia en Brasil y Turquía, el supervisor ha castigado a las entidades afectadas con un mayor consumo de capital para ajustar más el test a la realidad del mercado.

El ladrillo y TSB pesan en el Sabadell…

(Seguir leyendo el artículo completo aquí)

(Fuente: https://twitter.com/sninobecerra/status/1058640251378376705?s=03)