LA CLAVE DE LA NOTICIA:

La tecnológica de la manzana pierde el billón de dólares de valoración en Bolsa entre dudas sobre si su ritmo de crecimiento es sostenible.

Clientes entrando en una tienda de Apple en Pekín (China). REUTERS

LA NOTICIA (enlace al artículo original):

Un viento fuerte zarandea las ramas del manzano, una sombra oscura se proyecta hacia la tierra. Nadie es inmune a las arbitrariedades del tiempo económico. Ni siquiera Apple. A principios de octubre la compañía había conseguido una valoración récord de un billón de dólares —878.900 millones de euros— y habitaba en la cima del mundo. El planeta financiero parecía hechizado por la cifra. Solo 42 años después de ser fundada tenía una capitalización superior a la riqueza de Turquía y Suiza. Y lo había logrado justo después de presentar sus más caros y rápidos iPhone. Nada parecía que pudiera detenerla. Incluso Daniel Ives, un reconocido analista de la casa de Bolsa Wedbush Securities, le aventuraba un valor de 1,5 billones. Los mercados de capitales adoran las cifras míticas como los mayas a sus dioses. Y las de la firma de Cupertino (California) contaban un relato que era un cuento de hadas financiero. Cerraba su ejercicio fiscal de septiembre con un beneficio neto de 59.531 millones de dólares (52.500 millones de euros) y las ventas se disparaban a 265.595 millones de dólares (224.300 millones de euros). Nunca había conseguido tanto dinero. Más fondos, incluso, de los que era capaz de gastar.

El sol salía sobre la empresa con la alegría de una canción de los Beach Boys en una mañana de verano. Sin embargo, dos meses después esta luz cegadora pierde brillo en la mayor firma del planeta (que dejó de serlo este sábado al verse superada por Microsoft). Su cotización cae un 20% desde esos días en los que Apple vivía en el jardín del Gran Gatsby. Básicamente porque los mercados solo conciben un tiempo verbal: el futuro, y este anuncia que el sector de los teléfonos inteligentes está en recesión. Sus ventas acumulan cuatro trimestres de descensos consecutivos. Algo que afecta al corazón de la manzana porque el 60% de sus ingresos llega del iPhone. Un dispositivo de cuyas 18 versiones ha vendido más de 1.200 millones de unidades. “Sin embargo, la demanda de teléfonos inteligentes ha caído este año por la madurez del mercado, las menores ayudas al cambio de terminales por parte de los operadores, una falta de innovación en el hardware y los vientos económicos en contra”, resume Neil Mawston, director ejecutivo del área inalámbrica de la consultora Strategy Analytics.

Pero, quizá, lo que más ha preocupado a los analistas es que por primera vez en 20 años la compañía dejará, a partir de este trimestre, de publicar el número de teléfonos, portátiles y tabletas que vende. Esto se ha entendido de dos formas. Las ventas navideñas —un periodo básico en la empresa— decepcionarán las expectativas de Wall Street. Y además llegan a su fin los años en los que aumentaban los pedidos de iPhones. “A ningún inversor le gusta perder visibilidad sobre una variable tan interesante como el número de dispositivos comercializados, sobre todo cuando en ejercicios anteriores teníamos un gran nivel de detalle”, relata Javier Urones, analista de XTB.

Desconfianza

En el mercado cotiza la desconfianza. “No es una buena imagen para Apple. Generalmente las compañías dejan de comunicar sus métricas cuando están a punto de darse la vuelta”, sostiene Walter Piecyk, analista de telecomunicaciones de BTIG Research. Esta gráfica distinta la anticipaban los profit warning (recortes en sus previsiones de ingresos) en una misma semana de cuatro suministradores (AMS, Japan Display, Lumentum y Qorvo) esenciales de la compañía. El mensaje que trasciende entre líneas es que menos gente está comprando sus dispositivos. Y los grandes jugadores se levantan de la partida. Goldman Sachs prevé unas ventas de 71 millones de unidades para el trimestre que finaliza en diciembre y unos ingresos de 89.000 millones de dólares. La banda más baja de una horquilla que el banco sitúa entre 89.000 y 93.000 millones. ¿El gigante de Silicon Valley ha llegado, exhausto, a su límite? “Lo hemos vivido con Microsoft o Cisco; cuanto más crece una compañía, menos podrá hacerlo en el futuro”, prevé Rui Mota Guedes, experto de Analistas Financieros Internacionales (AFI). Además, tampoco puede renegar de su naturaleza. “Es una firma cíclica y sufrirá en momentos de ralentización económica”, dice Beatriz Catalán, de Ibercaja Gestión.

El mercado de teléfonos inteligentes emite señales de entrar en una fase de madurez

A pesar de tantas sombras, la luz se derrama como miel sobre una empresa que aún vale unos 859.000 millones de dólares y que durante años consiguió que sus productos fueran dinero al portador. Vendía más unidades y a un precio medio más alto que sus competidores. Pero esta inercia se detuvo en 2016 con el lanzamiento del iPhone 6s y desde entonces las ventas no se han recuperado. Menos gente está comprando por primera vez el dispositivo y menos se cambian de Android a iPhone. Y los usuarios están tardando más en reemplazarlos. Sin embargo, la compañía que dirige Tim Cook sigue aumentando los precios para mantener —recuerda Enrique Dans, profesor de innovación en IE Business School— ese sentido de “exclusividad”. Al igual que un escaparate de Prada. “El peligro es que deje a algunos clientes fuera y que le cueste mucho esfuerzo conseguir nuevos usuarios”, advierte Thomas Husson, analista de la consultora británica Forrester Research.

Pero a Cook le gusta dialogar con los riesgos. Lanzó el Apple Watch (solo el año pasado vendió 18 millones de unidades) o los AirPod, unos auriculares sin cables, cuando muchos dudaban del éxito de esos productos. Está tensando la cuerda, probando su resistencia; y la de sus fieles. “Creo que los clientes más activos y leales de Apple están dispuestos a pagar un precio considerablemente más alto de lo que cuesta hoy un iPhone”, apunta Per Roman, socio director de GP Bullhound, un banco de inversión especializado en el sector tecnológico. También lo piensa Cook. Si no puedo vender más unidades, puedo vender las mismas pero más caras. “Una estrategia obligada por la competencia feroz en precios de Samsung o Xiaomi”, matiza Daniel Galván, director de GBS Finanzas. En España, los modelos Xs y Xs Max (el más caro lanzado nunca por la marca) parten de 1.159 y 1.259 euros. Por comparar, el iPhone X salía en 999 euros.

La firma de Cupertino dejará de dar información sobre las unidades que vende

Sin embargo, la fragilidad futura de los smartphones se compensa por una sorpresa en acero y vidrio curvado. Hace algunos años, cuando el propio Steve Jobs encargó al arquitecto Norman Foster el diseño de su nueva sede central (Apple Park) en Cupertino, un vanguardista edificio circular que debía albergar a 12.000 trabajadores, la división de servicios era el patio de recreo de Apple. Pero ahora suena igual de afinada que un arpa de hierba. En el último trimestre (Apple Music, Apple Store, Apple Pay e iCloud, entre otros) generó por primera vez más de 10.000 millones de dólares. Por eso lanzará su propio servicio de streaming para competir con Amazon Prime y HBO Go.

Ha visto el futuro y pasa por producir y distribuir entretenimiento. ¿En solitario? ¿O sorprenderá al mercado comprando, por ejemplo, Disney o Netflix? La pregunta da vueltas en las oficinas centrales de la compañía como el bosón de Higgs en el acelerador de partículas del CERN. “Hipotéticamente hablando, no creo que comprar Disney sea una buena opción para Apple. Le daría un gran empuje en contenidos, pero también supone incorporar actividades (parques, juguetes) que no están cerca de su actividad central”, reflexiona Mark Diethelm, analista del banco privado suizo Julius Baer. “Por otro lado, Netflix tendría más sentido. Sin embargo, su capitalización de 126.000 millones de dólares [111.200 millones de euros] haría que el acuerdo fuese caro”.

Compras con mesura

Tampoco la política de la compañía ha sido firmar cheques en blanco. La mayor operación fue la adquisición en 2014 del fabricante de auriculares Beats por 3.000 millones. Por ellos se filtra una música crítica. “Adquirir empresas de esas dimensiones podría hacer que la firma se desviara de sus objetivos económicos. Uno de los muchos talentos de Steve Jobs fue descubrir tecnologías emergentes y consolidar a su alrededor el negocio”, destaca Mati Greenspan, analista sénior del bróker eToro.

Pero atravesamos una tormenta. Un fenómeno atmosférico cargado de abundante aparato tecnológico está cambiando cómo interactuamos con el mundo digital. “El futuro traerá menos pantallas y teclados y más voz y realidad aumentada”, vaticina Greg Brooks, director global de marketing de la consultora Mindshare Worldwide. “Y aquí Apple tiene una tremenda oportunidad para diseñar soluciones”. La compañía deja pistas. En agosto pasado compraba Akonia Holographics, una start-up que fabrica lentes para gafas de realidad aumentada.

La compañía sabe reinventarse. ¿La última prueba? Los Airpods o el Apple Watch

Recursos no le faltan a una manzana con una piel bañada en oro. Cuenta con una posición de caja de 25.913 millones de dólares y, si le añadimos las inversiones en activos cotizados, suma la asombrosa cantidad de 237.100 millones (209.200 millones de euros). Apple tiene en liquidez el equivalente al 18% de la riqueza de España. “Está generando más dinero del que puede gastar, así que dispone de margen para aumentar el dividendo y recomprar títulos”, describe Mark Diethelm. Entre el último trimestre de 2012 y el 29 de septiembre de 2018 (cierre de su año fiscal), gastó 239.000 millones de dólares (211.000 millones de euros) en recuperar sus propias acciones, calcula Sylvie Sejournet, gestora del fondo Pictet Digital.

Este movimiento lo ha cebado la reforma fiscal de Donald Trump, que facilita repatriar beneficios logrados en el extranjero. Una estrategia que sostiene el precio de los títulos, alienta el pago de bonus a los directivos y sitúa en el centro el objetivo de maximizar el valor para los accionistas. La línea de puntos que dibuja el capitalismo financiero. “¿Utiliza Apple su dinero para recomprar títulos porque está fracasando en crear nuevos productos espectaculares como el iPhone o el iPod o, por el contrario, esta falta de innovación es una consecuencia directa de emplear el efectivo en gran parte para esa recompra de papel?”, se cuestiona Marshall Auerback, de la organización Independent Media Institute.

Sin embargo, pocos escuchan esta reflexión en los mercados. “La política de recompra, dada la enorme generación de flujo de caja, es un movimiento estratégico muy inteligente de Cook y su equipo y ha sido aplaudida por los inversores especialmente ante la ausencia de operaciones de M&A [fusiones y adquisiciones]”, comenta Daniel Ives, analista de renta variable de Wedbush Securities. En esa interminable autobiografía del dinero que escribe la compañía hay transacciones que justifican la euforia. Carl Icahn, quien está considerado el inversor más agresivo de Wall Street, compró 3.600 millones de dólares (3.200 millones de euros) en títulos de Apple entre julio de 2013 y enero de 2014. Dos años después los vendería con unas ganancias de 2.000 millones (1.800 millones de euros).

La enorme liquidez que acumula le permitiría comprar cualquier empresa que quisiera

Este es el jardín del bien y del mal donde Apple mezcla arcángeles y demonios. En 2017, la Comisión Europea acordó que tenía que devolver 14.300 millones en impuestos no abonados a Irlanda. La estructura financiera que había levantado allí para pagar una tributación ínfima era ilegal.Casi dos años después ese dinero está congelado en una cuenta pendiente de la apelación presentada por el Gobierno irlandés, que no quiere dejar de ser una pradera verde fiscal. Parte del dinero puede servir para que el país cumpla su compromiso de destinar el 0,7% del PIB a la ayuda exterior “y otra parte podría utilizarse para ayudar a los irlandeses pobres”, propone Jeffrey Sachs, asesor especial del secretario general de las Naciones Unidas. “Coge el dinero. Son impuestos que proceden de una de las compañías más exitosas de la historia. Están desbordados de beneficios. Cógelo y úsalo”, insistía en The Irish Times. Pero nada cambia. Se descuentan las hojas del calendario y pervive la sensación de vivir, siempre, en el mismo día, aunque sea distinto país. “Un reciente informe de Taxwatch estima que Apple paga un tipo efectivo sobre sus beneficios “reales” en Reino Unido menor del 2%”, critica Alex Cobham, director de Tax Justice Network, un grupo de activistas que denuncia los abusos del sistema impositivo internacional.

Las sombras del éxito

Pero no solo ha tenido problemas con los números, sino también con las palabras. El lema del reverso de sus aparatos —“Diseñado por Apple en California. Ensamblado en China”— ha sido un boomerang geopolítico y laboral. En 2011 fue acusada de explotar a trabajadores chinos. Foxcoon, un proveedor de la empresa situado en el sur de país, vivió una oleada de suicidios. Los empleados criticaban las jornadas excesivas y las pésimas condiciones de trabajo. Y en octubre pasado abría una investigación para averiguar si un proveedor taiwanés de la compañía estaba utilizando estudiantes de forma ilegal para ensamblar Apple Watches en la ciudad china de Chongqing.

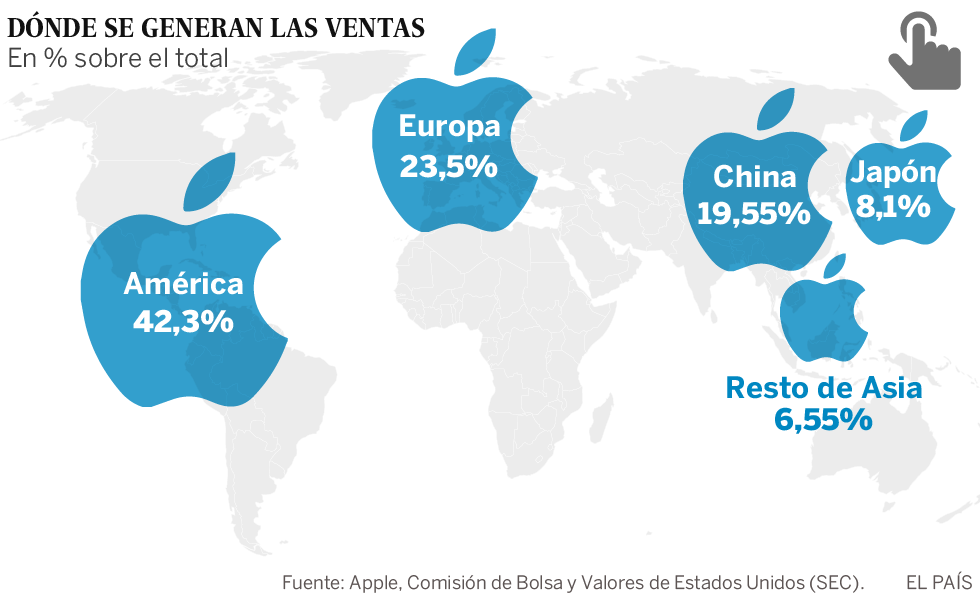

Desde luego, el gigante asiático (donde la compañía obtiene el 18% de sus ingresos y donde sus productos se pliegan a la censura del Gobierno) demuestra la fragilidad y la fortaleza de la manzana. Hasta ahora Cook ha sido capaz de esquivar los aranceles impuestos por Trump al país, criticar la política del mandatario estadounidense y a la vez beneficiarse de sus exenciones fiscales. El consejero delegado de la compañía parece Moisés separando las aguas del mar Rojo. Cuando Mark Zuckerberg, responsable de Facebook, tuvo que declarar frente al Congreso de Estados Unidos por el escándalo de Cambridge Analytica, Cook vio las sesiones desde su despacho en Cupertino. Sus negocios son distintos. Él vende hardware. Otros transforman datos en publicidad. “Podríamos ganar toneladas de dinero si monetizásemos a nuestros clientes. Si fueran nuestro producto. Pero hemos decidido no hacer eso”, declaró al canal de noticias MSNBC. Sin embargo, por las plegarias atendidas también se derraman lágrimas. Goldman Sachs estima que Google pagará el próximo año a Apple unos 10.500 millones de euros para continuar siendo el motor de búsqueda predeterminado de iPhone, iPad y Mac. Y si el buscador da una cantidad así es porque resulta muy rentable enviar publicidad a los fans de Apple.

Ajena a esas nubes que pasan, la gran virtud de la empresa de Cupertino es su capacidad para aferrarse a la vida. Ha superado la muerte de Steve Jobs, la quiebra, el éxito de Android, la saturación del mercado de móviles y el auge de la inteligencia artificial. Todo mientras su reputación ha permanecido tan blanca y silenciosa como el caminar de los bueyes sobre la nieve. Porque su negocio son los dispositivos y no la información. De ahí su imagen de defensor de la vida privada de sus usuarios o de cortafuegos frente a la hoguera de las fake news. A pesar de las tentaciones, la manzana jamás ha sido expulsada del paraíso.

EL COMENTARIO by ©® LNC to @CatSeguros

Seguramente, mal que le pese a más de uno, la marcha de Steve Jobs (E.P.D.) haya podido provocar la «desaparición» de esas genialidades que sólo tienen los genios.

EL COMENTARIO RECOGIDO vía Twitter:

Santiago Niño (@sninobecerra) twitteó a las 1:52 p. m. on dom., dic. 02, 2018:

¿Qué dirían de una compañía que tiene el 22,4% de beneficio y una tesorería del 89,2% sobre ventas? Que está de maravilla, ¿no? Pues no. Se dice que parece que Apple empieza a renquear. El Capitalismo siempre busca / quiere / necesita más.

FUENTE:

https://twitter.com/sninobecerra/status/1069212747848695808?s=03