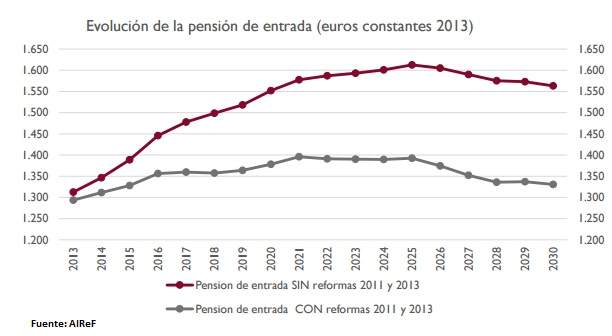

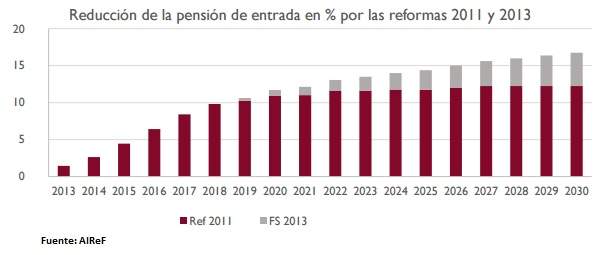

La Autoridad Fiscal ha subrayado la inevitable pérdida de poder adquisitivo de los pensionistas durante los próximos años. Según el organismo, su poder adquisitivo caerá un 7% entre 2013 y 2022.

La Autoridad Fiscal subrayó este miércoles la inevitable pérdida de poder adquisitivo de los pensionistas durante los próximos años, a tenor de las reformas emprendidas en los últimos años, si no se toma ninguna medida adicional. El presidente de la Airef, José Luis Escrivá, señaló que, en ausencia de medidas adicionales, las pensiones subirán un 0,25% anual, aunque las previsiones de inflación vayan a ser superiores. Según los cálculos de la institución, las subidas de las pensiones durante los próximos años solo se actualizarían a esta tasa mínima que fija el índice de sostenibilidad, si el Gobierno no decide aplicar ninguna subida adicional. La Airef considera que esto supondrá una caída del poder adquisitivo de los funcionarios del 7% hasta 2022.

El desequilibrio del sistema de pensiones es tan abultado que no se reconducirá ni siquiera con la recuperación económica. En otras palabras, para mantener su estabilidad es necesario que el Estado realice una aportación anual equivalente al 1,5% del PIB para equilibrar la Seguridad Social, al menos durante la próxima década.

Así lo advirtió el presidente de la Autoridad Independiente de Responsabilidad Fiscal (Airef), José Luis Escrivá, en su comparecencia este miércoles en la Comisión del Pacto de Toledo en el Congreso de los Diputados.

«Sin medidas adicionales y pese a la mejora de la economía, el desequilibrio de la Seguridad Social se mantendría en torno al 1,5% del PIB», aseguró Escrivá ante los diputados. «La única forma de hacer frente a este desequilibrio de la Seguridad Social sería aportando al sistema cada año un equivalente al 1,5% del PIB, en torno a 15.000 millones de euros anuales, hasta principios de la década», dijo el responsable supervisor. De hecho, las previsiones de la Airef señalan que el agujero en la Seguridad Social seguirá siendo un gran obstáculo para el proceso de consolidación fiscal que enfrenta España, donde el déficit estructural del conjunto de las Administraciones Públicas «será difícil» que baje del 2,5% del PIB en los próximos años.

(Artículo extraído del enlace)