A principios de año, el Gobierno del ya expresidente Mariano Rajoy aprobó una subida de las pensiones del 0,25%. El aumento, umbral mínimo recogido en Índice de Revalorización de las Pensiones –norma que aprobó el PP en 2013– causó gran rechazo entre la población pensionista, que organizó numerosas manifestaciones a lo largo del país. Solo en abril, y con la necesidad de aprobar los Presupuestos Generales, el Gobierno cedió y aprobó en las partidas subidas graduales de hasta el 3%, con la aparente intención de paliar los raquíticos aumentos de los últimos años. Con la aplicación integra de estos presupuestos todavía en el aire, la política sobre pensiones del anterior ejecutivo ya comienza a causar estragos: el riesgo de pobreza y exclusión – la tasa AROPE– de los mayores de 65 años aumentó dos puntos en 2017, según datos reciente de la Encuesta de Condiciones de Vida del INE.

Este crecimiento es aún más preocupante cuando se comprueba que el comportamiento de los ratios es contrario al del resto de la población. Tras alcanzar un escandaloso 26,2% en 2008, la tasa AROPE, un indicador europeo que incluye las rentas pero también otras variables como la privación material, fue disminuyendo entre los mayores de 65 años hasta situarse en el 12,9% en 2014. Desde entonces no ha parado de aumentar, con la mayor subida concentrada en el último registro: de un 14,4% de los mayores en riesgo de pobreza y exclusión se ha pasado al 16,4% durante el último año.

Este grupo de población, el de los más mayores, es además el único donde empeoraron los ratios relativos a la pobreza y la privación material.

Si se tienen en cuenta solo las rentas –esto es, el riesgo de pobreza– también se observan cambios importantes en los últimos años: hace una década, el 25,5% de los mayores de 65 años estaba en riesgo de pobreza y exclusión. La tasa bajó hasta el 11,4% en 2014 –en parte por el descenso acelerado del umbral de pobreza y la congelación de los ingresos de los mayores–, pero desde entonces no ha parado de subir, hasta situarse en el 14,8%. De nuevo, y como ocurría con el indicador AROPE, la tasa de pobreza ha bajado en todos los grupos de población durante el último año excepto entre los mayores de 65 años.

Los datos de la ECV del INE también apuntan que este aumento en las tasas de los mayores tiene un componente de género muy importante: la tasa AROPE aumentó 0,7% entre los hombres mayores de 65 años, mientras que entre las mujeres fue de casi tres puntos. Esto se debe, en parte, a que las mujeres pensionistas cobran aproximadamente un 34% menos que sus homólogos masculinos.

Esta subida de las tasas de pobreza y exclusión de los más mayores encuentra explicación en otros datos que ofrece la Encuesta de Condiciones de Vida del instituto estadístico. Por una lado, la renta media de las personas mayores de 65 años es la que menos creció en 2017: apenas 112 euros, frente a los 504 de las personas de entre 30 y 44 años o los 442 euros de los menores de 29 años. Entre 2015 y 2016, los mayores de 65 años fueron el segundo grupo donde menos creció la renta.

Al mismo tiempo que ha aumentado lentamente la renta de las personas mayores, también lo ha hecho el umbral de pobreza. Este indicador se establece calculando el 60% de la mediana de ingresos de la población. Entre 2016 y 2017, este umbral pasó de 8.209 euros a 8.522. Un aumento del 3,8%, más de 300 euros. Con los ingresos de los mayores creciendo más despacio que el umbral de pobreza, es más probable que personas de este grupo de población se sitúen por debajo, y por lo tanto entren en riesgo de pobreza.

Otro de los factores que afecta al incremento del riesgo de pobreza y exclusión entre los más mayores es la desigualdad que se produce dentro del propio grupo de población. A fin de cuentas, el grupo de más de 65 años sigue siendo uno de los conjuntos de población con renta más alta. Pese a que en los últimos años la distinta revalorización de los tramos ha llevado a una mejor redistribución, todavía existe un importante núcleo –cerca del 60%– de pensionistas que cobran menos de 1.000 euros. En el otro extremo, cerca de un millón de jubilados supera los 2.000 euros en su prestación. A finales de 2007 la OCDE ya advirtió del peligro que supone la inequidad que ocurre en etapas laborales y que se reproduce una vez se alcanza la jubilación.

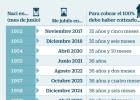

La base de cotización a la Seguridad Social de los autónomos menores de 47 años se puede elegir libremente (dentro de unos límites) y a partir de esa edad, la ley restringe la base máxima. Cuando el autónomo se acerca a esa edad, se plantea la opción de elevar la base de cotización (con el fin de mejorar la pensión futura) o bien seguir pagando la cuota mínima (da derecho a una pensión muy baja) y destinar la diferencia a un plan de ahorro privado que complemente la paga pública.

Los expertos aconsejan tener en cuenta los años de cotización, los requisitos para acceder al 100% de la pensión pública, hacer simulaciones y estimar el resultado final que se quiere alcanzar (qué nivel de renta se necesita tras el retiro) para evaluar la necesidad (o no) de ingresos adicionales. La mayor salvedad es está en plantear situaciones generales, ya que cada caso específico dependerá de la vida laboral del trabajador, de los años cotizados y de las bases que se apliquen, explican desde la Asociación de trabajadores autónomos (ATA). Por ello, se aconseja buscar asesoramiento para, con el informe de bases de cotización, hacer cálculos y tomar decisiones.

Con todas esas precauciones, aquí van algunos ejemplos que, sin ánimo de ser muy exhaustivos, sí pueden dar alguna idea.

Primero, algunos datos generales, comunes para cualquier situación:

– Para tener derecho a cobrar el 100% de la pensión, en 2018 un trabajador tendrá que haber cotizado 36 años y seis meses (para jubilarse con 65 años y 6 meses). Estos requisitos, con la ley actual, se irán endureciendo, de manera que en 2027, para que un trabajador se pueda retirar con el 100% de la pensión a los 67 años deberá haber cotizado un mínimo de 37 años.

– En 2018, el cálculo de la pensión tendrá en cuenta las cotizaciones de los últimos 21 años. A partir de 2022, se ampliará a 25 años. Por tanto, para alguien que prevea jubilarse a partir de ese año, y que quiera optar a cobrar la pensión máxima, tendría que decidir cotizar por la base máxima a partir de los 42 años.

– La pensión máxima en 2018 es de 2.580,13 euros al mes y la mínima de unos 700 (según los casos).

Estos son algunos ejemplos:

Escenario: cobrar solo pensión pública

Euros

Cuota mensual (2018)

Pensión al mes (2018)

Pensión anual

Base mínima

275,02

788,9 *

11.200

Base máxima

1.121,60

2.580**

36.120

* En 2018, pensión mínima para un jubilado con cónyuge a su cargo. La pensión media del autónomo es de 720 euros/mes

**Pensión máxima en 2018 para un trabajador con derecho al 100%

Caso 1:Trabajador autónomo que cotiza por la base mínima toda su vida laboral

Un trabajador autónomo que se jubile este año y haya cotizado por la base mínima durante toda su vida laboral, y siempre que tenga derecho al 100% de la pensión, cobraría en 2018 una cantidad de 639,3 euros si es un jubilado solo, de 606,7 euros si tiene cónyuge no a su cargo o 788,9 euros si el cónyuge está a su cargo (sin ingresos).

Para 2018, la cuota mensual que paga el autónomo es de 275,02 euros al mes.

Según un estudio realizado por ATA, el 86% cotiza por la base mínima y los jubilados de este segmento cobran una pensión media de unos 720 euros, cerca de la mínima.

Caso 2:Autónomo que cotiza por la mínima y a los 46 años sube a la máxima

En este caso, el trabajador cotiza por la base mínima desde que comienza su vida laboral y antes de cumplir 47 años cambia a la máxima, por lo que pasaría de pagar 275,02 a 1.121,60 euros al mes.

En 2018, la pensión máxima está fijada en 2.580,13 euros mensuales, en 14 pagas.

El autónomo que piense esta opción y aspire a cobrar esa pensión máxima debe tener en cuenta que con la ley actual, los requisitos para cobrar la pensión máxima son muy exigentes (35,5 años de cotización y el periodo de cómputo son 21 años), condiciones que además se irán endureciendo.

Además, el autónomo podría no llegar a cumplir esos requisitos por su negocio, por ejemplo, no llegar a cotizar el tiempo suficiente si cesa la actividad, o bien si su facturación atraviesa una mala racha que obligue a seguir cotizando por un dinero del que en ese momento no se dispone.

Escenario: aportación a planes de pensiones (máximo 8.000 euros al año) para complementar la pensión.

El complemento a pensiones públicas con planes de pensiones puede ser una opción más flexible para el autónomo: cómo y cuánto ahorrar cada año es decisión del trabajador. También puede ofrecer la ventaja de retirar el dinero cuando convenga (incapacidad grave, por ejemplo). Además, tras las últimas reformas, a los 10 años se podrá rescatar lo invertido en planes de pensiones (para planes que se abran ahora y desde 2025 para planes antiguos).

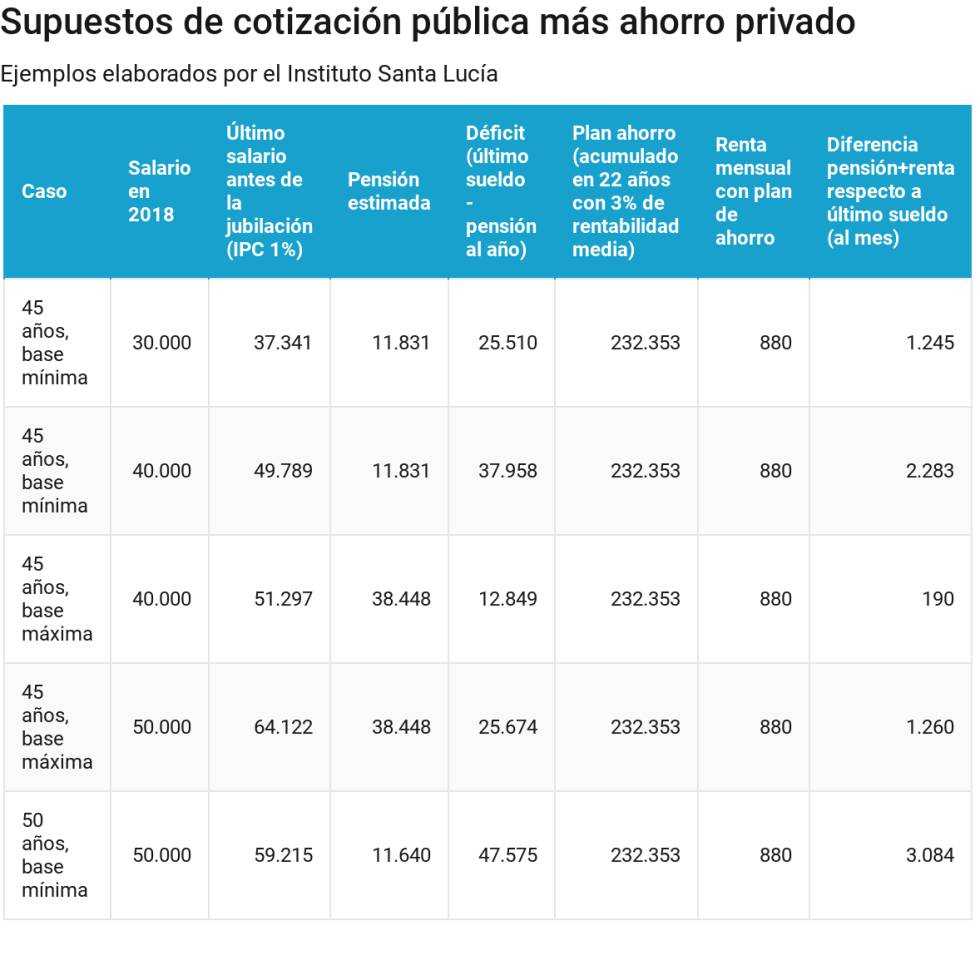

Caso 1: Autónomo de 45 años que cotiza por la mínima y sueldo de 30.000 euros

Un autónomo de 45 años que cobre un sueldo anual de 30.000 euros llegará a la edad de jubilación con un salario de 37.341 euros (aplicando un IPC del 1%), según la simulación realizada por el Instituto Santa Lucía. Si cotiza por la base mínima, la pensión estimada sería (de media) de 11.831 euros al año (unos 845 euros al mes de media).

La diferencia entre el último sueldo y la pensión que cobrará supondría al año 25.510 euros de diferencia.

Si cotiza a la base mínima (cuota mensual de 275 euros) en lugar de a las máximas (cuota mensual de 1.121,60 euros) entre los 45 y los 67 años de jubilación, el autónomo estaría “dejando” de pagar 846 euros al mes, que podría destinar a un plan de pensiones (el máximo es 8.000 euros al año).

En caso de que aportara el máximo posible a un plan de pensiones (8.000 euros al año) con una rentabilidad media del 3% a lo largo de 22 años, obtendría un total de 232.353 euros que se podría convertir en una renta bruta mensual aproximada de 880 euros al mes, que disminuiría esa diferencia (serían 10.560 euros adicionales), según el caso que plantea el Instituto Santa Lucía. Aún quedarían otros 1.245 euros al mes para alcanzar el último sueldo.

Para poder reducirlo, el trabajador debería de invertir la desgravación de cada año como aportación a un Plan Individual de Ahorro Sistemático (PIAS) para ir acortando dicho déficit, señalan desde el instituto.

Caso 2: Autónomo de 45 años que cotiza por la mínima y sueldo de 40.000 euros

Un autónomo que cotiza a la base mínima y tiene un sueldo de 40.000 euros tendrá una diferencia mayor entre su último sueldo (49.789 euros suponiendo un IPC del 1%) y la pensión estimada (igualmente de 11.831 euros). En este caso, la pérdida de poder adquisitivo (tasa de sustitución, también conocida como tasa de reemplazo) sería de 37.958 euros al año.

Si aporta los 8.000 euros al año en un plan de pensiones con una rentabilidad media del 3% en 22 años, lograría un acumulado de 232.353 euros, que se podrían convertir en una renta bruta mensual aproximada de 880 euros al mes.

Según estos cálculos, aún le quedarían para compensar 2.283 euros al mes.

Caso 3: Autónomo de 45 años que cotiza a la máxima y sueldo de 40.000 euros

El autónomo que cotiza a bases máximas pagará al mes una cuota de 1.121,60 euros (en 2018) a la Seguridad Social.

Con un sueldo de 40.000 euros, suponiendo al trabajador 45 años actualmente, el último sueldo antes de la jubilación sería 51.297 euros (con un IPC anual estimado del 1%). La pensión estimada sería de unos 2.746 euros al mes (38.448 euros al año, con igual IPC).

Igualmente la propuesta de aportación de 8.000 euros a un plan de pensiones generaría una renta mensual de 880 euros.

Con la pensión más esa renta mensual, el déficit a cubrir para poder mantener el nivel de vida sería de unos 190 euros al mes.

Caso 4: Autónomo de 45 años que cotiza a la máxima y sueldo de 50.000 euros

Para un autónomo de 45 años, con un sueldo de 50.000 euros, el último sueldo antes de la jubilación sería de 64.122 euros (con un IPC anual estimado del 1%). La pensión estimada sería de unos 2.746 euros al mes (38.448 euros al año, con igual IPC).

Igualmente la propuesta de aportación de 8.000 euros a un plan de pensiones generaría una renta mensual de 880 euros, que paliaría en parte esa diferencia.

Una vez asegurada la pensión máxima (siempre que se tenga derecho al 100%) más la renta del plan de pensiones, el déficit a cubrir para poder mantener el nivel de vida sería de unos 1.259,5 euros al mes. Los expertos aconsejan “invertir la desgravación de cada año como aportación a un PIAS para ir disminuyendo dicho déficit”.

Caso 5: Autónomo de 50 años que cotiza a la mínima y sueldo de 50.000 euros

Si el autónomo es mayor, de 50 años, con un sueldo de 50.000 euros al año, el último sueldo antes de alanzar la edad de jubilación sería de 59.215 euros (con un IPC anual estimado del 1%). La pensión estimada sería de unos 831 euros al mes (11.640 euros al año en 14 pagas, con igual IPC).

En ese caso, el déficit anual a cubrir sería de 47.575 euros al año.

Si se tiene un plan pensiones con una aportación anual de 8.000 euros al año (igualmente con una rentabilidad media del 3%) habría que mantenerlo más allá de la edad de jubilación (hasta los 72 años) para poder lograr esos 232.353 euros y obtener una renta bruta mensual de 880 euros.

Con la pensión más esa renta del plan de pensiones, el déficit a cubrir sería de 3.084 euros al mes, según el estudio elaborado por el Instituto Santa Lucía.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Todos deberíamos guardar un dinero no sólo para cubrir posibles imprevistos de día a día sino también para garantizar un futuro de calidad. Si te resulta difícil, aquí te presentamos una serie de situaciones indispensables para ahorrar.

Situaciones para ahorrar

1.- Tranquilidad económica: Imagínate que tu frigorífico se ha estropeado o que tu coche te ha dejado tirado en la cuneta y tienes que repararlo. Seguramente, ese imprevisto alterará tu presupuesto del mes. Si has conseguido ahorrar, te resultará mucho más fácil poder afrontar cualquier percance que suponga desembolsar un dinero extra con el que no contabas y evitarás que tu economía se tambalee.

2.- Rentabilizar tu dinero: Entre las situaciones para ahorrar hay una que seguramente te gustará. Si quieres que tu dinero crezca y sacarle el máximo provecho a tu propio ahorro, puedes recurrir a excelentes productos de ahorro financieros. ¿Qué conseguirás? Por ejemplo, con un fondo de inversión o depósito, lograrás a medio plazo y largo plazo que tus ahorros hayan rendido y dispongas de más dinero que hace unos meses.

3.- Conseguir algo que deseas: En algún momento, todos sentimos la necesidad de adquirir un producto, artículo u objeto que nos hace mucha ilusión. ¿Quién no ha pasado por al lado de un concesionario y ha visto un coche que le gustaría tener? ¿Sueles ir de shopping y ves continuamente prendas que te gustaría especialmente ilusión tener? Cuando realmente te interesa algo, eres capaz de ahorrar. Empieza a hacerte una lista de deseos y verás como la propia motivación para conseguirlos, te incitará a apartar un dinero cada mes para esos caprichos.

4.- Asegurar la jubilación: Es otra situación para ahorrar. Si estás en tus últimos años de vida laboral, seguro que quieres vivir bien cuando llegue el momento de retirarte del mundo profesional. Aunque contarás con tu pensión mensual, si has conseguido guardar dinero, gozarás de mayor calidad de vida y podrás hacer muchas más cosas. Contratar un seguro de vida es una excelente opción para ahorrar de cara al futuro o bien optar por un plan de pensiones.

Solicítanos la mejor #FormulaDeAhorro que adecue a tus necesidades

A nadie escapa ya que las tareas con las que se ganan el sustento millones de trabajadores en el mundo las harán las máquinas en un futuro demasiado cercano. Hay previsiones que auguran que en el año 2055 la mitad de las actividades laborales estarán ejecutadas por las #Maquinas. Es el proceso de #Automatizacion del trabajo en detrimento del trabajo manual.

Desfase de conocimientos: las #Maquinas avanzan

Que las tareas tediosas, físicamente exigentes, repetitivas y que entrañen peligro las realicen máquinas puede suponer, en principio, una liberación. Esto sería una buena noticia si no fuera porque llega demasiado pronto. La velocidad a la que se está produciendo la #Automatizacion, proceso en génesis de la #CuartaRevolucionIndustrial, implica que las competencias y conocimientos que acumulan los empleados estén quedando obsoletos demasiado rápido. Los expertos en recursos humanos afirman que es necesario que se implanten métodos de reconversión y actualización de conocimientos en las empresas para afrontar la #Digitalizacion de estas y que sean competitivas dentro del mercado laboral del futuro.

La #Hosteleria, un paraíso de #Automatas

No todos los sectores sufrirán esta transformación al mismo tiempo. Por la propia dinámica de sus métodos unas actividades están potencialmente más expuestas a la #Automatizacion que otras. La minería (63% de potencial de automatización) y la construcción (con un 49%) serán las actividades que prescindan de mano de obra humana más rápidamente. Pero la #Hostelería supera de largo a estas dos actividades. Su potencial de automatización es del 75%. Esto indica que este sector productivo integra muchas tareas mecánicas y predecibles, monótonas, rutinarias por lo que serán más rápidamente sustituidas por máquinas. Tales datos pertenecen a un informe de la consultora McKinsey Global Institute, que ha analizado qué sectores se verán afectados antes por la incorporación integral de los robots.

El mismo informe indica que uno de los sectores cuyas tareas son menos mecánicas es el de la educación. Calculan que tan solo el 31% de las tareas que se realizan son automatizables.

Pero también se distinguen diferentes niveles de #Automatización dentro del mismo sector. Unas funciones serán más fácilmente sustituibles por máquinas que otras. Las actividades físicas mecanizadas, tipo las que se realizan en las cadenas de montaje, tienen un potencial de automatización del 78%. En cambio las que también implican el físico pero que no son tan predecibles llegan solo al 25%. Tener por jefe a un robot será lo que más tarde en llegar. La toma de decisiones en las tareas de dirección y coordinación de equipos tiene componentes difícilmente mecanizables.

La #RentaBasica sustituta de las #RentasDelTrabajo

La automatización ya está suponiendo la escasez del #Trabajo y el aumento de la #Precariedad a nivel planetario. Se plantea entonces el desafío de la distribución de la riqueza en el futuro próximo donde las ganancias por el trabajo serán mínimas. Durante el Foro Económico de Davos se han escuchado propuestas que quieren avanzar hacia un “capitalismo ético”. Se pretende minimizar los efectos del descontento (Brexit, Trump) de los colectivos más perjudicados por las consecuencias que la #Globalizacion ha tenido en el mercado de trabajo. En este inusual contexto ha hecho aparición singular el debate sobre renta mínima o renta básica. La idea es otorgar un soporte económico o colchón que garantice un mínimo, a todos o a los más necesitados, para disfrutar de una calidad de vida aceptable.

Lugares como Finlandia o Sillicon Valley han emprendido experiencias de #RentaBasicaUniversal para ensayar el impacto entre sus conciudadanos. También en España tanto Podemos como el PSOE plantean instalar iniciativas similares que aseguren una vida digna a todos los ciudadanos en un escenario de profunda transformación del empleo.

Ya sea para complementar nuestra jubilación o establecer una dote para los estudios de nuestros hijos, ahorrar a largo plazo se ha convertido en una de nuestras principales preocupaciones y puede que, en algún momento, nos preguntemos si nuestro esfuerzo está debidamente protegido. La respuesta es SI.

Los seguros de vida-ahorro están protegidos por el fondo de la actividad liquidadora del Consorcio de Compensación de seguros (CSS)

El Consorcio de Compensación de Seguros es una institución pública empresarial adscrita al Ministerio de Economía, Industria y Competitividad a través de la Dirección General de Seguros y Fondos de Pensiones. Desempeña múltiples funciones y entre ellas está operar como fondo de garantía en caso de liquidación de entidades aseguradoras, para lo cual cuenta con un fondo específico que al cierre del 2016 superaba los 2.000 millones de euros. Añadir que el CCS tiene patrimonio propio, distinto al del Estado, y en su actividad no depende de ningún presupuesto público. Mientras el Fondo de Garantía de Depósitos de Entidades de Crédito, aquel que garantiza los depósitos en dinero y en valores u otros instrumentos financieros en las entidades de crédito, tiene un límite de 100.000 € por depositante, el del Consorcio de Compensación de Seguros NO TIENE LÍMITE. Visto lo anterior debemos añadir que a las compañías de seguros en España se les ha sometido desde siempre a uno de los niveles de exigencia de solvencia más altos de todo el sistema financiero, además desde el 1 de enero de 2017 entró en vigor la nueva normativa europea Solvencia II un proceso de excelencia que ha supuesto un desafío sin precedentes para el sector.

Por todo lo anteriormente comentado, es muy poco probable que se liquide una compañía de seguros, pero si ocurre los contratantes de un #SeguroDeVida o un #SeguroDeVidaAhorro estarán protegidos puesto que el Consorcio hace suyas las deudas y:

Paga por anticipado, sin necesidad de esperar a la liquidación.

El porcentaje que recibe el titular es superior al que resultaría de la liquidación consursal de la entidad, ya que se aplican unas normas más beneficiosas (mejoras) para la valoración del patrimonio de la empresa en liquidación, asumiendo el Consorcio las posibles pérdidas derivadas de estas valoraciones.

La experiencia de este sistema de garantía indica que, hasta la fecha, se ha cumplido con el 100% de los pagos por prestaciones (sin limitación), así como con un porcentaje también muy elevado (y en muchos casos del 100%) de las provisiones técnicas correspondientes a cada asegurado, por lo que puede considerarse que los ahorros están muy protegidos y respaldados.

Desde CatSeguros queremos ayudarte a rentabilizar tus #Ahorros y procurarte una #Jubilacion lo más tranquila posible (desde el punto de vista económico).

Producto dirigido a personas como tú, ahorradores y/o inversores a medio-largo plazo que buscan una #Rentabilidad financiero-fiscal atractiva y que desean ir adaptando su patrimonio a la evolución de los mercados y a sus propias necesidades personales.

Te presentamos PATRIMONIO FONDO, un producto de #Ahorro lleno de ventajas:

FLEXIBILIDAD: diversifica tu #Inversion entre fondos con diferentes estrategias que invierten en distintos activos, plazos y mercados. En todo momento puedes modificar el pago de tus primas, adaptándolas a tus necesidades.

DIVERSIFICACIÓN: puedes elegir entre 6 fondos con la opción de inversión que más te interese y realizar traspasos, tanto para adaptarte al mercado como a tus necesidades personales.

GESTIÓN ACTIVA: podrás realizar aportaciones periódicas para sistemitizar tu inversión o esporádicas para incrementos punta.

RENTABILIDAD: acceso a una rentabilidad atractiva a medio y a largo plazo, en función de la evolución de los mercados financieros.

LIQUIDEZ: posibilidad de realizar rescates a partir de los 3 primeros meses.

FISCALIDAD: no se aplicará ningún tipo de retención sobre los rendimientos generados en tu póliza hasta el momento del rescate.

INFORMACION TRANSPARENTE: a través de tu acceso web e-Cliente podrás estar informado al minuto del estado de tus #Ahorros.

La reforma del sistema público de pensiones es uno de los grandes retos que tiene España por delante. El Fondo de Reserva ya se ha vaciado y el déficit del sistema de la Seguridad Social sigue creciendo, lo que apremia a buscar una solución. Estos gráficos reflejan el reto que tiene por delante el Gobierno, los agentes sociales y los partidos políticos para plantear una reforma que integre los conceptos de solvencia y suficiencia para dotar de certidumbre a los trabajadores sobre su futuro.

1. El deterioro de la pirámide poblacional

El problema de las pensiones es, en esencia, demográfico. La caída de las tasas de natalidad a partir de la segunda mitad del siglo XX y el aumento de la esperanza de vida provocan que la pirámide poblacional se esté invirtiendo. Esto significa que cada vez hay menos personas en edad de trabajar que tienen que soportar más pensionistas con sus ingresos, lo que genera una gran presión sobre el sistema. Las proyecciones para España son especialmente delicadas, ya que se trata de uno de los países con mayor esperanza de vida y en los que más ha caído la natalidad.

La consecuencia es que la población mayor de 65 años se duplicará durante las próximas décadas pasando del entorno de los 7 millones a alcanzar los 15 millones, mientras que las cohortes en edad de trabajar caerán en torno a un 15%. Como resultado, en 2060 habrá menos de dos personas en edad de trabajar por jubilado, mientras que ahora hay 3,5. Las proyecciones demográficas siempre están sujetas a variaciones imprevistas por las migraciones, pero las estimaciones actuales de Eurostat reflejan un futuro delicado en España. A partir de ese momento, el efecto de la generación del ‘baby boom’ sobre la pirámide poblacional empezará a reducirse y la presión sobre el sistema caerá significativamente.

2. Un sistema centrado en recortar el gasto

La reforma de las pensiones de 2013 buscó una fórmula para garantizar la sostenibilidad del sistema público de pensiones. Lo hizo ajustando los gastos a los ingresos, de modo que a medida que el número de beneficiarios vaya creciendo y aumenta la esperanza de vida, la paga será cada vez menor para conseguir el equilibrio presupuestario. Las dos modificaciones principales fueron el Índice de Revalorización de las Pensiones, que limita la subida anual en función del equilibrio entre ingresos y gastos, y el Factor de Sostenibilidad, que ajusta la pensión inicial a la esperanza de vida. Estas dos medidas provocarán que, a pesar de que el número de beneficiarios se va a disparar, el gasto en pensiones sobre el PIB va a caer casi un punto hasta 2060 según las estimaciones del Gobierno plasmadas en el Ageing Report de 2015.

3. El mayor desplome de las pensiones

La consecuencia de reducir el esfuerzo dedicado a pagar las pensiones será un rápido descenso de la prestación en los próximos años. Actualmente la tasa de sustitución, esto es, la primera paga sobre el salario medio, es del 82%, la más alta de toda la Unión Europea, pero en 2060 será inferior al 50%. Un descenso de tal magnitud no se repetirá en ningún otro país de la UE. Este es el principal motivo de preocupación. No es extraño escuchar en distintas conversaciones «¿qué pensión me va a quedar en el futuro?».

El sistema español es especialmente opaco, por lo que no es posible anticipar la prestación futura, pero el Gobierno comunicó a Bruselas que la tasa de sustitución se va a desplomar. Esto significa que, con un salario medio de 100, las personas que se jubilen pasarán de cobrar 82 actualmente a menos de 50 en las próximas décadas. Este escalón en el nivel de renta de un trabajador cuando se jubile es lo que genera tanta preocupación en la sociedad. Esta situación obligará a los trabajadores a hacer un esfuerzo doble: por una parte, financiar las pensiones de los mayores y, por otra, ahorrar para que su nivel de vida no se desplome tras su jubilación.

A pesar de la caída, la tasa de sustitución seguirá situándose entre las más elevadas de Europa, pero un descenso de tal magnitud obligará a modificar los hábitos de ahorro. Una cultura que actualmente no está extendida en España, pero sí en otros países de Europa. Eso o una reforma del sistema de pensiones que garantice que la prestación crece en línea con el salario medio que, por otro lado, tendrá que ser financiada con más impuestos sobre los trabajadores.

4. Una pobre cotización

Según el último informe de pensiones de Natixis publicado esta semana, España es el país europeo con peor distribución de la renta. Aunque en términos de renta per cápita, el reparto no esté lejos de Italia, Reino Unido, o Malta, la desigualdad hace que los recursos se repartan mal. La consecuencia es que hay una amplia proporción de los trabajadores con rentas muy bajas, lo que reduce su aportación a la Seguridad Social. Una cotización baja durante los años de actividad supone un cálculo más bajo de la pensión en el futuro, si además la tasa de sustitución se reduce, el resultado será una capa de la población mayor en riesgo de pobreza.

5. ¿Jóvenes pobres o mayores pobres?

Durante los años de la crisis, el riesgo de pobreza entre los mayores se redujo hasta mínimos históricos. Los pensionistas han sido quienes mejor sortearon las dos recesiones gracias a la prestación de la Seguridad Social. De hecho, estas transferencias se convirtieron en el único sustento de muchos hogares, lo que evitó una situación todavía más dramática. El problema es que esas pensiones se financiaron con los ahorros del Fondo de Reserva acumulados durante los años de la burbuja y ahora hay que pagarlo con impuestos (o deuda, que al fin y al cabo, son impuestos futuros).

Si la normativa actual se mantiene vigente, las pensiones se irán recortando en el futuro, tanto por la vía de la tasa de sustitución (por el factor de sostenibilidad) y por la menor revalorización anual. En este contexto, el riesgo de pobreza de los trabajadores que menos hayan cotizado se elevará significativamente, ya que su pensión será menor. Además, existe el riesgo de que su paga se vaya reduciendo a medida que envejecen, ya que al desindexarla del IPC, puede subir a un ritmo inferior y por tanto, sufrir pérdidas en términos reales.

El equilibrio intergeneracional será un punto importante que tenga que valorar la futura reforma del sistema. Si se decide mantener unas pensiones generosas como las actuales, el coste se trasladará a los trabajadores, en forma de menor renta disponible. Además, las presiones sobre los costes laborales suponen también un freno a la inversión y, por tanto, al crecimiento. Esto significa que pagar pensiones elevadas puede trasmitir el riesgo de pobreza de unas cohortes a otras, lo que no resuelve el problema.

En Septiembre del año pasado, el diario EL MUNDO publicaba el siguiente artículo.

Hoy ya estamos más acostumbrados a este mensaje.

Os dejo ese artículo a continuación, ya que tiene hoy más validez que hace un año:

08/09/2016 11:59

Con una ‘hucha’ de las pensiones cada vez más vacía -el Gobierno tuvo que recurrir de nuevo el pasado julio al Fondo de Reserva de la Seguridad Social para poder pagar la extra a los pensionistas- y con menores ingresos en las arcas del Estado debido a la devaluación salarial de los últimos años y al gran número de contratos temporales y a tiempo parcial, el futuro de nuestro sistema de pensiones se presenta sombrío.

La OCDE estima que, para mantener un nivel de vida adecuado en la jubilación, la pensión debería suponer al menos un 70% del último salario que se percibió. Y esto parece difícil si no lleva a cabo una profunda reforma del actual sistema y se buscan fuentes adicionales de financiación, por ejemplo, vía impuestos.

Un estudio elaborado por la aseguradora Aviva junto a la consultora Deloitte sostiene, sin embargo, que los sistemas públicos de pensiones no pueden garantizar esta cifra y que, por tanto, es necesario que los ciudadanos ahorren si quieren mantener su nivel de vida en la jubilación.

El informe estima que los 25 millones de españoles que se jubilarán entre 2017 y 2057 necesitarán ahorrar en su conjunto 191.500 millones de euros al año para complementar su futura pensión de jubilación. Es decir, cada español tendrá que ahorrar una media de 7.700 euros al año si quiere no tener dificultades cuando se retire.

Déficit de la Seguridad Social

El Fondo de la Reserva de la Seguridad Social apenas tiene 24.207 millones frente a los 66.816 millones que tenía cuando Mariano Rajoy llegó a La Moncloa. Y pese a que la economía está creciendo a buen ritmo, la Seguridad Social terminó el año pasado con un déficit del 1,26%.

Además, el número de pensiones no deja de aumentar. Entre agosto de 2015 y el mismo mes de este año, lo ha hecho en 119.639, por lo que en total son ya9.417.724 las pensiones a las que el sistema tiene que hacer frente cada mes. En lo que respecta a las nuevas incorporaciones, normalmente tienen pensiones superiores a la media, al haber cotizado por bases reguladoras más elevadas. Y por si esto fuera poco, la Autoridad Independiente de Responsabilidad Fiscal (Airef) estima que el número de afiliados a la Seguridad Social crecerá este 2016 a un ritmo del 2,8% mientras que la recaudación tan sólo lo hará al 1,9%. Todos estos ingredientes hacen que numerosas voces hayan empezado a alertar sobre la viabilidad del sistema y a plantear la necesidad de acometer cuanto antes una reforma que garantice el futuro de las pensiones.

Los autores del informe apuntan, no obstante, que independientemente de las reformas que se acometan a nivel público, los españoles deberían plantearse ahorrar si no quieren sufrir un cambio drástico de vida cuando les llegue la hora de jubilarse.

Aunque dentro de la Unión Europea no somos los que más deberíamos ahorrar, nos superan los británicos (con 13.400 euros de ahorro de media), seguidos de los alemanes (11.500) e irlandeses (11.400); con 7.700 euros, España ocupa la cuarta posición entre los países analizados, por delante de Francia (7.300) e Italia (3.900).

Complementar la pensión pública

A la vista de estos datos, el estudio afirma que «los ciudadanos deberían concienciarse de la necesidad de complementar la pensión pública, ya que cada vez parece menos posible que el Estado se pueda hacer cargo por completo de mantener un nivel de vida adecuado del creciente número de jubilados.

Así mismo, propone que sea posible «compatibilizar ingresos de jubilación y laborales sin restricciones» para que las personas de edad más avanzada dispongan de tiempo suficiente para aumentar su nivel de ahorro. Si de media, el informe apunta que sería necesario ahorrar 7.700 euros anuales, en el caso de los mayores de 60 esta cifra se eleva hasta los 31.200 euros, mientras que baja a los 3.300 euros al año para aquellos que tienen 30 años. Una cifra que tampoco resulta fácil ahorrar si tenemos en cuenta que los sueldos han ido menguando en los últimos años, que muchos españoles trabajan todavía en condiciones precarias con contratos temporales o a tiempo parcial y que la tasa de paro aún no ha bajado del 20%.

Hoy BESTINVER publica esta información actualizada a día de hoy (ver artículo) que nos documenta como esa «hipotesis» de hace un año se va convirtiendo en una realidad más fehaciente.

En CatSeguros podemos ayudarte (de forma personalizada) a que puedas #Ahorrar ese #Dinero que seguro vas a necesitar.

(Abra el siguiente fichero «pdf» para visualizar bien la imagen ibex35a20170211)

Nos guste o no, estemos de acuerdo o no, los gráficos de los #MercadosBursatiles reflejan el sentir económico – inversor de toda una #Sociedad; en la que hay #Ricos, #Medios y #Pobres.

No se trata de #Especulaciones,no se trata de #Rumores, ¡nada de eso!

Se trata de ver a esos «#MercadosBursatiles» como una fotografía que sabemos va a ir evolucionando en el tiempo.

Estamos acostumbrados a que nos digan comercialmente «#Rentabilidades pasadas no implican #Rentabilidades futuras». Y, ¡es completamente cierto!.

Lo que no nos dicen es que los «#MercadosBursatiles», al igual que las fotografías, nos muestran los sentimientos.

Este sencillo gráfico que les muestro nos indica cómo podemos comprar y vender en los #MercadosBursatiles sin estar estresados:

Analicemos el mercado con datos semanales a cierre de semana.

Utilicemos los siguientes indicadores:

MM50: Media Móvil de las últimas 50 semanas. (Línea discontinua VERDE).

MM20: Media Móvil de las últimas 20 semanas. (Línea discontinua ROJA).

Repasemos con trazos (línea continua ROJA gruesa) la linea discontinua roja anterior.

Cuanto mayor sean las pendientes de subida – bajada de esta última, mayor será el indicativo de comprar – vender respectivamente.

Cuando Ud observe las señales de «COMPRAR» – «VENDER», actúe en consecuencia.

No vuelva a comprar o vender hasta que Ud detecte la señal contraria.

No se marque un horizonte determinado en el tiempo: deshaga la posición (si tiene valores comprados, véndalos; y, si los tiene vendidos, cómprelos) cuando Ud obsrerve que su línea continua ROJA gruesa le cambia de sentido (si Ud «está comprado» en ese valor, cuando esa linea gire hacia abajo; si Ud «está vendido» en ese valor, cuando esa línea gire hacia arriba).

Si Ud sigue estos consejos, no tendrá que mirar la #Bolsa (cualquiera de las que Ud invierta o quiera invertir -si dispone de #Dinero no necesario para la vida diaria, ¡claro está!-) cada día.

Como las #Inversiones (compras – ventas) se realizan sobre empresas o valores concretos, Ud deberá hacer estos mismo ejercicios para cada un de ell@s.

Basta con que mire los gráficos al cierre de semana. Y, revise si el último «repaso» con esa línea continua ROJA gruesa se la ha desviado o no de la línea discontinua roja. Si se le ha desviado, ajústela; sino prolónguela 2-3 semanas más allá del cierre semanal en el que está.

Si se lo mira relajadamente, una vez por semana, sin prisas y, sobre todo, con #Paciencia: ¡tendrá todos los números para recibir beneficios!

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Diferencias entre activos de renta fija y renta variable

Activos de renta fija y renta variable, ¿en cuál te interesa invertir?

Si tienes un capital disponible para invertir, y quieres obtener beneficios por él, es importante que sepas en qué tipo de activos puedes colocarlos para obtener la mayor rentabilidad posible dentro de unas limitaciones. Conocer las diferencias entre los activos o productos de renta fija y los de renta variable es esencial para hacer la elección correcta, según tus características y tus objetivos.

La diferencia entre renta fija y renta variable

Invertir en un activo de renta fija implica comprar una pequeña parte de una deuda que financia las operaciones de una empresa o de un estado. La razón por la que se usa el adjetivo “fija” es que si mantenemos la inversión hasta el vencimiento nos dará un beneficio que ya conocemos antes de hacer la propia inversión. Esto no significa que el valor de los activos no fluctué en el tiempo, como muchos inversores creen erróneamente.

La rentabilidad provendrá de dos fuentes, los pagos regulares de intereses, llamados cupones, y la diferencia entre el precio de compra del activo y el precio a vencimiento. Como es lógico cuando vendemos el activo antes de vencimiento estamos a merced del precio de mercado del mismo. Este precio de mercado dependerá fundamentalmente de las variaciones de rating del deudor, así como de los cambios en los tipos de interés en el mercado.

En el otro lado del espectro, adquirir activos de renta variable supone convertirnos en dueños de una empresa, aunque solo sea de una pequeña parte. Por eso, correremos la misma suerte que el resto de dueños (accionistas) y dependeremos de la cotización del activo en el caso de que queramos vender nuestra participación.

Las diferencias entre productos de renta fija y renta variable

Las principales diferencias entre los productos de renta fija y los productos de renta variable, son dos conceptos íntimamente ligados, el riesgo y la rentabilidad.

Como explicamos en el anterior apartado, el riesgo, o la incertidumbre en cuanto a la rentabilidad de un producto de renta fija normalmente es relativamente baja. De hecho, siempre que mantengamos la inversión hasta el vencimiento, y la entidad que tiene la deuda con nosotros devuelva el préstamo, obtendremos una rentabilidad exactamente igual a la prevista antes de hacer la inversión. En resumen podemos decir que en términos generales el riesgo es relativamente bajo, pero que a su vez las rentabilidades tampoco serán excepcionales.

En cuanto a la renta variable, no cabe duda de que la incertidumbre que pesa sobre el valor de estos activos (o productos) en el futuro es bastante más elevado que en el caso de la renta fija, pero las rentabilidades en términos generales y en el largo plazo tienden a ser mayores. No olvidemos que ser inversor de renta variable supone ser propietario de una empresa, mientras que el inversor en renta fija solo es acreedor de esta. Es lógico pues, que los dueños traten de obtener unos beneficios superiores a los que les corresponden a los acreedores, pues si no nadie correría el riesgo de asumir la propiedad.

Es importante tener claro nuestro horizonte de inversión, o lo que es lo mismo, el periodo por el cual queremos mantener nuestra inversión, porque éste será un factor determinante a la hora de decidirnos por alguna de estas dos opciones o por las infinitas combinaciones de ambas. Se suele decir que la edad es otro factor determinante para esta decisión pero en realidad es solo una ayuda a la hora de contestar la pregunta principal “¿Por cuánto tiempo quiero estar invertido?”. Parece lógico pensar que una persona joven tiene de media más tiempo por delante que alguien con más edad por lo que podrá tener un horizonte de inversión más largo, aunque esto no tiene por qué ser así obligatoriamente.

Si tenemos “estómago” para el riesgo, la renta variable es definitivamente el activo más conveniente para el largo plazo pues nos aportará, de media, rentabilidades superiores a los de la renta fija.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.