La Seguridad Social acaba de hacer pública la ejecución de su presupuesto hasta julio. En los siete primeros meses del año el sistema obtuvo unos ingresos de por cotizaciones sociales de empresarios y trabajadores –de donde le llegan nueve de cada diez euros– de 60.082 millones de euros.

Esto supone que los ingresos de la Seguridad Social están creciendo a un ritmo del 2,76%, mucho más bajo del previsto en los Presupuestos iniciales, donde se calculaba que aumentarían por encima del 6% en 2016. Esto obedece a una conjunción de factores como una leve desaceleración en la creación de empleo, un menor crecimiento de las bases medias de cotización –por la peor calidad del nuevo empleo y la moderación salarial– o las caídas de algunas partidas de ingresos.

¿Cuáles son estas partidas que están contribuyendo a un menor avance de los ingresos del sistema de Seguridad Social? La mayor de ellas corresponde a los ingresos por los rendimientos que genera el fondo de reserva de las pensiones, invertido enteramente en deuda pública española.

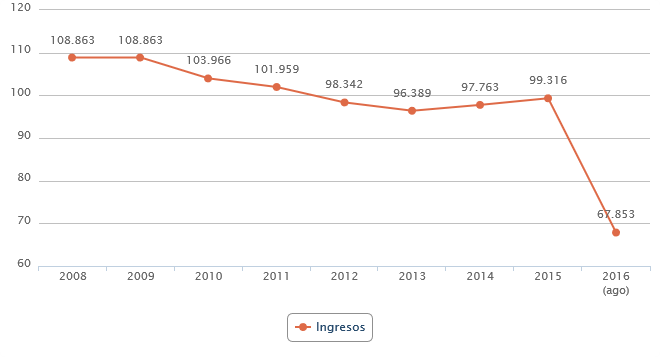

Los rendimientos de esta hucha de las pensiones rondaron los 711 millones de euros entre enero y julio de este año, un 52% menos que en el mismo periodo de 2015. Hay dos causas que explican este fuerte descenso, según los expertos consultados. La primera de ellas y más obvia es el fuerte descenso de la propia cuantía del fondo de reserva, cuya constante mengua –para abonar las pagas extra y las retenciones de IRPF de nueve millones de pensiones– hace que el dinero invertido también disminuya, y por tanto los rendimientos son menores.

En concreto, esta hucha arrancaba el pasado año con 41.634 millones de euros, y en la actualidad, tras las últimas disposiciones hechas por el Gobierno en 2015 (13.250 millones) y en lo que va de 2016 (9.700 millones) y otros ajustes por amortización de activos, la cuantía del fondo ha descendido a 22.781 millones de euros. De esta forma, la hucha de las pensiones se ha reducido a la mitad en apenas año y medio.

A esta menor cantidad invertida, hay que añadir, según estas mismas fuentes, el empeoramiento de la rentabilidad en el mercado de deuda. En julio pasado el rendimiento del bono español a 10 años era del 1%, mientras que hace justo un año este bono rentaba un 1,84%. De esta forma, en los últimos doce meses la rentabilidad de una parte de la deuda española donde está invertido el fondo ha caído también a la mitad.

Autónomos y desempleados

Las otras dos partidas de ingresos de la Seguridad Social que han caído en lo que va de año son las de cotizaciones de los parados y las cuotas por cese de actividad de los trabajadores autónomos.

En el caso de las cotizaciones de desempleados, entre enero y julio se han recaudado 3.681 millones de euros, un 7,6% menos que en el mismo periodo de 2015. Si bien esto no es del todo una mala noticia, porque este ingreso, aunque lo recibe la Seguridad Social, lo paga el propio Estado, que es quien paga las cotizaciones de los parados que cobran prestación. Así, en los últimos doce meses, el número de beneficiarios que recibe estas ayudas ha caído también un 8,2%.

Por su parte, los ingresos que recibe el sistema de los trabajadores autónomos que cotizan para poder cobrar la prestación de cese de actividad (equivalente a la prestación por desempleo de los asalariados) también han descendido, un 6,7%, hasta los 80,98 millones. Según el Ministerio de Empleo, entre enero y junio de este año pagaban esta cuota 553.292 autónomos, lo que supone un descenso del 6,3% respecto al primer semestre de 2015. Pese a ello, los autónomos que cobran dicha ayuda han aumentado un 33% en ese periodo, hasta los 1.362.

El fondo ya tiene menos de lo que ha generado

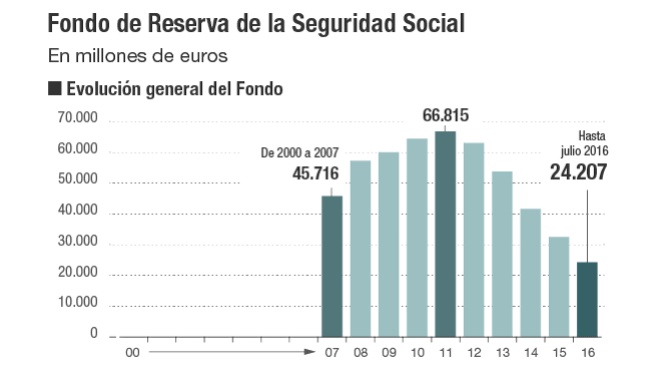

El último informe anual del fondo de reserva de las pensiones entregado en el Congreso de los Diputados, correspondiente a 2015, indica que hasta entonces, esta hucha acumulaba una rentabilidad de 26.095 millones de euros. Esta cantidad es la resultante de los intereses generados y acumulados por las inversiones hechas por los gestores de este fondo, siempre en deuda pública. Hasta hace unos años, dichos gestores repartían sus inversiones en deuda de España, Alemania, Francia y Países Bajos pero en la actualidad el 100% del fondo está en deuda española.

El fondo fue creado en el año 2000 para acumular los excedentes que por entonces empezaba a tener el sistema de Seguridad Social y costear cuando fuera necesario sus déficit contributivos–. En 2012, como consecuencia del deterioro del empleo y los ingresos de la Seguridad Social por la crisis de 2008, el Gobierno del PP empezó a utilizar el fondo.

Desde entonces el fondo se ha visto recortado intensamente, pasando de tener 66.815 millones de euros en 2011 a poco más de 22.000 millones en la actualidad, un 67% menos.

Estas cifras indican que la cantidad existente hoy en día en la hucha de las pensiones es, por primera vez, inferior a todo el dinero acumulado por los intereses generados por su rentabilidad en sus 16 años de existencia.

En cualquier caso, el Gobierno prevé que este año la Seguridad Social vuelva a registrar unos números rojos del 1,1% del PIB, cifra que distintos expertos esperan que incluso se supere. Esto obligará al Ejecutivo a volver a disponer del fondo que al ritmo actual podría quedar totalmente vacío a finales del próximo año o principios de 2018.

(Artículo de origen)