Artículo de Pepa MONTERO. (@65ymuchomas / http://www.65ymas.com – 16/Julio/2019)

El Articulo (65ymas.com – 16/Jul/2019):

La mayoría de economistas y expertos en pensiones aseguran que el mercado de trabajo debe ser capaz de generar espacio para que los trabajadores mayores puedan prolongar sus vidas laborales, realizando así sus planes, o mejorando sus prestaciones cuando les corresponda, o pudiendo compatibilizar sus pensiones de jubilación con sus ingresos laborales. Así, por ejemplo, el últimoForo de Expertos del Instituto Santalucía (@santalucia_inst), a cuyo frente se encuentra Guillermo de la Dehesa, aboga por la plena compatibilidad del cobro de la pensión de jubilación y el trabajo remunerado, como ya existe en otros países de nuestro entorno y en el nuestro, en ciertos casos, para los trabajadores autónomos, y se opone a cualquier propuesta que suponga un avance hacia la jubilación forzosa.

Asimismo, Fernando Fernández, doctor en Ciencias Económicas y profesor de Economía y Finanzas del IE Business School (@IEbusiness), critica con dureza la «cultura del subsidio a la jubilación anticipada” existente en España y afirma que “tenemos que conseguir que estas jubilaciones antes de la edad legal no den beneficios fiscales ni laborales… es decir, que no las incentivemos”, porque de lo contrario “vamos a tener un problema de pensiones explosivo». Este experto asegura no entender “cómo socialmente se acepta que las empresas manden a la calle a una persona con 55 años, para tenerla siempre subsidiada, porque a esa persona le quedan unos 30 años de vida por delante. Yo le echo mucha culpa a los sindicatos, porque la única forma de firmar un ERE pacífico es que se contemplen jubilaciones anticipadas”.

El debate sobre la jubilación y la sostenibilidad de las pensiones será uno de los primeros que lossindicatos CCOO (@CCOO) y UGT (@UGT_Comunica) pondrán sobre la mesa en sus negociaciones con el nuevo Gobierno, según ha avanzado Unai Sordo (@UnaiSordo), secretario general de CCOO, en una reciente entrevista con 65Ymás. Para Sordo, “las fórmulas que permiten compatibilizar la jubilación y el trabajo pueden ser interesantes para un determinado perfil de trabajador al que la edad no le suponga un handicap para seguir haciendo su trabajo, pero me parece un tema delicado en un país como España, que tiene la segunda tasa de paro más alta de Europa. Y, además, creo que para el grueso de los trabajadores, el alargamiento de la vida laboral solo es una opción cuando tienen que complementar unas carreras de cotización que se han quedado cortas”.

Jubilación flexible: tan solo 3.663 personas en España.

Se considera como situación de jubilación flexible la posibilidad de compatibilizar, una vez causada, la pensión de jubilación con un contrato a tiempo parcial, dentro de los límites de jornada a que se refiere el artículo 12.6 del Estatuto de los Trabajadores. Es una fórmula legal que apenas se utiliza en España, ya que, según los datos facilitados por el Ministerio de Trabajo, Migraciones y Seguridad Social(@empleogob), que comanda la ministra en funciones Magdalena Valerio (@mvalerio_gu), en nuestro país existen únicamente 3.663 personas en situación de jubilación flexible, a fecha 30 de junio de 2019. La inmensa mayoría, 3.621 personas, pertenecen al régimen de la Seguridad Social, y solo 42 al Instituto Social de la Marina (ISM).

Según el informe de la OCDE Pensiones de un vistazo 2017, citado por el Ministerio de Trabajo en su Informe Económico-Financiero a los Presupuestos de la Seguridad Social 2019, España es uno de los países en el que menor proporción de trabajadores combinan trabajo y pensión, junto con Grecia, Bélgica y Luxemburgo. Por el contrario, Suecia, Gran Bretaña y Estonia son los miembros de la OCDE que más recurren a la continuidad de la vida laboral entre los trabajadores de mayor edad.

Una de las causas de la poca aceptación entre los trabajadores españoles de estas fórmulas para compatibilizar pensión y empleo es su desconocimiento, según expone el economista José Antonio Herce (@_Herce), director asociado de Analistas Financieros Internacionales (AFI @Afi_es) y una autoridad en materia de pensiones. Herce lamenta que «la Seguridad Social no publicite estas figuras, que pueden ser muy beneficiosas para el sistema», y de las cuales, en la práctica, no se informa de las altas que se producen mensual o trimestralmente«.

Requisitos generales.

– Quiénes: Pueden acogerse a este sistema los trabajadores de todos los regímenes de la Seguridad Social, salvo los funcionarios civiles del Estado, de las Fuerzas Armadas y del personal al servicio de la Administración de Justicia. El pensionista de jubilación, antes de empezar a trabajar, debe comunicarlo a la Seguridad Social.

– Cuantía de la pensión: El importe de la prestación se verá minorado en proporción inversa a la reducción de la jornada de trabajo realizada por el pensionista, en relación a la de un trabajador a tiempo completo comparable, según la normativa publicada por el Ministerio de Trabajo. A estos efectos, se entiende por «trabajador a tiempo completo comparable» a un empleado a tiempo completo de la misma empresa y centro de trabajo, con el mismo tipo de contrato y un trabajo idéntico o similar. Si en la compañía no hay ningún trabajador comparable, se considerará la jornada a tiempo completo que figure en el convenio colectivo o, en su defecto, la jornada máxima legal.

– Jornada: A partir del 17-03-2013, el límite de reducción de jornada se sitúa en un mínimo del 25% y un máximo del 50%. Por tanto, el jubilado debe realizar una jornada entre el 75% y 50% de la jornada de trabajo a tiempo completo.

Incompatibilidades y cotización.

– La pensión de jubilación flexible es incompatible con las pensiones de incapacidad permanente que pudieran corresponder por la actividad desarrollada, con posterioridad al reconocimiento de la pensión de jubilación. En cambio, es compatible con las prestaciones de incapacidad temporal o de maternidad, derivadas de la actividad efectuada a tiempo parcial.

– Cotización: Todas las cantidades que el jubilado cotice a la Seguridad Social mientras esté realizando su trabajo a tiempo parcial se tienen en cuenta después para mejorar el importe de su pensión, una vez que el interesado decida cesar en dicho empleo. Es decir, en cuanto la persona que compatibiliza pensión y trabajo comunica a la entidad gestora de la Seguridad Social que ha decidido poner fin a su actividad laboral, pasará a cobrar el importe íntegro de la pensión de jubilación, previo recálculo de su cuantía.

Otro aspecto a tener en cuenta sobre la modalidad de la jubilación flexible es que, durante el tiempo que dure la percepción de la pensión de jubilación flexible, los titulares de la misma mantienen la condición de pensionistas a efectos de reconocimiento y percibo de las prestaciones sanitarias.

Fórmula poco usada en los países de la OCDE.

En términos generales, la jubilación flexible se mantiene en niveles de utilización muy bajos respecto al resto de posibilidades de retiro, y ello sucede en la gran mayoría de los países de la OCDE. En Europa únicamente el 10% de los individuos con edades comprendidas entre 65-69 años combinan trabajo y pensión, de acuerdo al informe Pensiones de un vistazo 2017. Este informe reconoce el esfuerzo que los países han efectuado para potenciar la flexibilización en los sistemas de pensiones, aunque subraya que es necesario mejorar los incentivos para que los interesados sigan trabajando durante más tiempo. Un problema que afecta en gran manera a España, que tiene un acceso muy temprano a la jubilación, menor edad que la mayoría de los países de la OCDE (ver gráfico inferior), según el análisis comparativo realizado por el organismo internacional.

EDAD EFECTIVA MEDIA DE JUBILACIÓN Y EDAD NORMAL

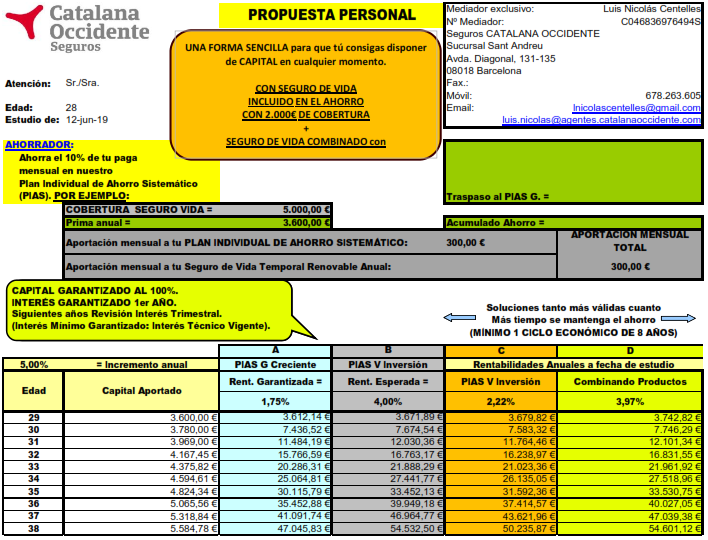

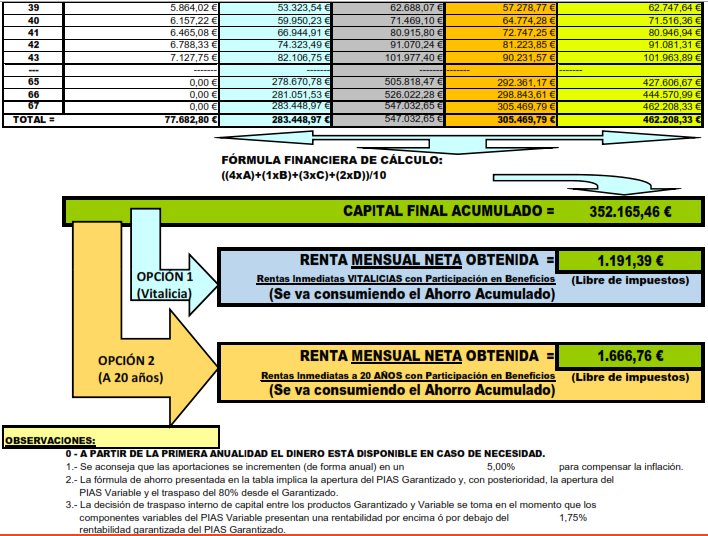

Consejos @CatSeguros para una jubilación relajada.

Aconsejamos la previsión en el ahorro desde una edad de 40 años para ir forjando un capital disponible en la jubilación.

Para disfrutar de una jubilación cómoda (económicamente hablando), sería preciso disponer de un capital de 100.000€ (como mínimo) cuando alcanzamos la edad de jubilación.

Para ello, en @CatSeguros disponemos de los productos idóneos para alcanzar esos objetivos.

En primer lugar:

Alcanzar el objetivo de disponibilidad mínima de un capital de 100.000€ al alcanzar la edad de jubilación. Lo que podemos conseguir iniciando nuestro ahorro personal con uno de los siguientes productos (o varios de ellos combinados):

Podemos combinarlos de la siguiente forma:

En segundo lugar: rescatando esos ahorros de la forma idónea para reducir al máximo el pago de impuestos (I.R.P.F.) por rescate: