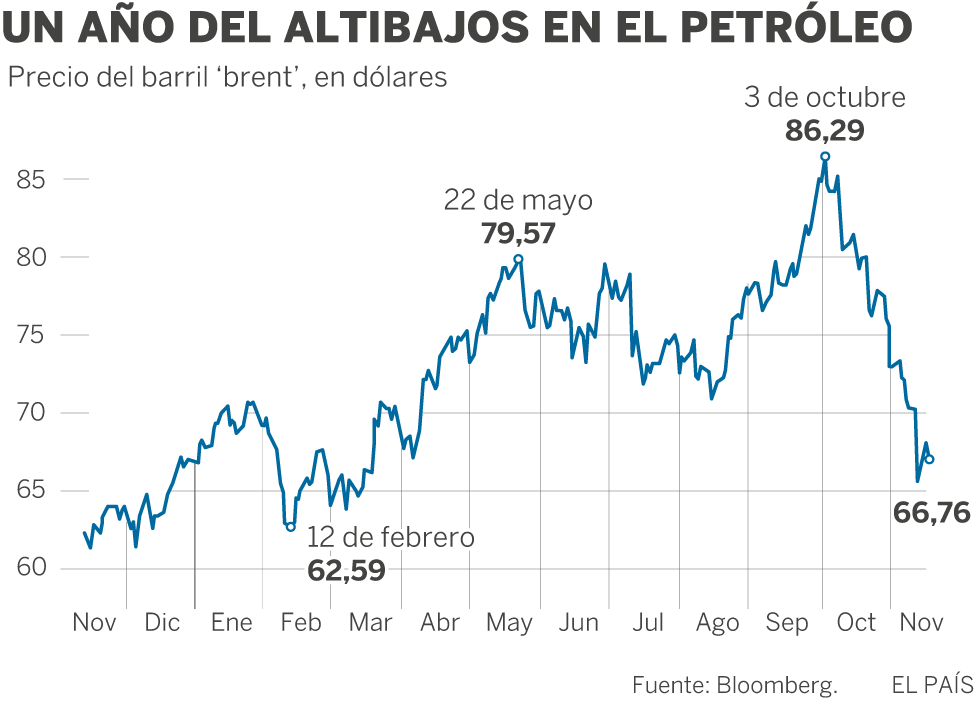

La OCDE, la Comisión Europea y el FMI han publicado sus últimos informes sobre España esta semana en los que piden más consolidación fiscal, una subida de impuestos indirectos, preservar las reformas hechas durante la crisis, abordar la dualidad del mercado laboral y asegurar las pensiones

Pierre Moscovici, Ángel Gurría y Christine Lagarde. Gtres

LA NOTICIA (Enlace al artículo original).

Esta semana (datos a 24/Nov/2018) han pasado por España los grandes organismos internacionales y han dado un buen repaso a la política económica de Pedro Sánchez. No se creen sus cifras macroeconómicas y presupuestarias y echan en falta las reformas que verdaderamente necesita el país para conseguir una economía más productiva y saneada.

Quizá por eso, la OCDE y el FMI han recortado sus previsiones macroeconómicas. Y la Comisión Europea ha hecho público el dictamen final sobre el plan presupuestario que envió el Gobierno a Bruselas a mediados de octubre con una conclusión demoledora: las cuentas de Sánchez no reducirán el déficit.

Los tres organismos han aprovechado la presentación de sus respectivos informes para dejar clara la agenda de reformas que debería poner en marcha el Gobierno si quiere permanecer en el poder y asegurar un futuro más prometedor a la economía española. Las reformas que proponen podrían resumirse en cinco grandes cambios:

- Consolidación fiscal. Probablemente el punto más importante de todos los informes. Los tres organismos coinciden al afirmar que el trabajo de España en este sentido es insuficiente. Se necesitan reformas contundentes y serias capaces de reducir el déficit y empezar a contener la deuda pública, que sigue en máximos históricos. La Comisión pide directamente al Gobierno nuevas medidas si finalmente consigue sacar adelante los Presupuestos porque las que ha presentado apenas conseguirán reducir el desfase. Y el FMI, por ejemplo, cree que sería bueno poner en marcha un plan de acciones de contingencia por si se producen insuficiencias fiscales.

- Subir el IVA y los impuestos medioambientales. Es una petición tradicional del FMI y la OCDE que se une un poco a la primera recomendación. Estos dos organismos creen que una forma efectiva y rápida de elevar los ingresos sería tocar el IVA y los impuestos medioambientales, dos figuras por las que España recauda menos que otros países europeos. No reclaman una subida de tipos en sí, sino un trasvase de algunos productos que actualmente se gravan a tipos reducidos, al tipo general. La OCDE pone números sobre la mesa y dice que tocar estas dos figuras podría mejorar la recaudación en más de 9.000 millones al año.

- Preservar las reformas ya hechas. Los tres organismos han resaltado la importancia de no mirar hacia atrás y mantener las reformas que se pusieron en marcha para hacer frente a la crisis. De hecho, lamentan la casi derogación de la reforma de pensiones de 2013 y defienden abiertamente la reforma laboral de 2012, que quiere modificar el Gobierno. La institución dirigida por Christine Lagarde destaca la fuerte creación de empleo de los últimos años y pide directamente al Gobierno que mantenga dicha reforma.

- Dualidad del mercado laboral. Aunque hay que mantener la reforma laboral de 2012, los tres organismos consideran que se debería plantear una nueva reforma para abordar la dualidad del mercado laboral español, con un nivel de temporalidad mucho más elevado que en otros países. El tema del paro también es algo recurrente en los informes de estos tres organismos, que siempre avisan del alto nivel de desempleo en España y del riesgo de que se convierta en un problema estructural si no se toman medidas para combatirlo.

- Las pensiones. Es uno de los temas que más preocupa fuera de nuestras fronteras, sobre todo tras la derogación de la reforma de 2013. Desde entonces, el FMI incluye en todos sus informes advertencias sobre el elevado nivel que alcanzarán los gastos si no se toman medidas compensatorias. La Comisión, por su parte, va a incluir una recomendación específica sobre este tema en el análisis que hará país por país en primavera y la OCDE ha pedido que se alargue la edad de jubilación y se vincule a la esperanza de vida para ajustar el sistema a la realidad española.

Lo cierto es que todas estas medidas no figuran en el programa de Sánchez, que está más por la derogación de la reforma laboral, la expansión del gasto social, la bajada de impuestos y la vinculación de las pensiones al IPC. De ahí, el golpe que ha recibido públicamente esta semana de estos tres organismos.

Lo cierto es que, tras el hachazo, Sánchez es hoy un poco más débil y la sombra de las elecciones generales va creciendo poco a poco. El presidente no tiene fuerza en el Parlamento ni respaldo fuera de España, así que es probable que finalmente no tenga otro remedio que adelantar los comicios a 2019, como sostienen ya muchos analistas.

EL COMENTARIO (por Santiago Niño Becerra):

Traducción: Recorte de gasto público + Subida de impuestos indirectos + las reformas laborales no se tocan + Igualar las condiciones de trabajo por abajo + Adaptar las pensiones a los fondos que se tengan.

(FUENTE: https://twitter.com/sninobecerra/status/1067455269939146757?s=03)

Aunque 2018 ha sido un período de tremenda volatilidad y rendimientos negativos para la deuda de los mercados emergentes, la mayoría de los datos económicos y el posicionamiento de los inversores apuntan a una recuperación inminente.

Aunque 2018 ha sido un período de tremenda volatilidad y rendimientos negativos para la deuda de los mercados emergentes, la mayoría de los datos económicos y el posicionamiento de los inversores apuntan a una recuperación inminente.