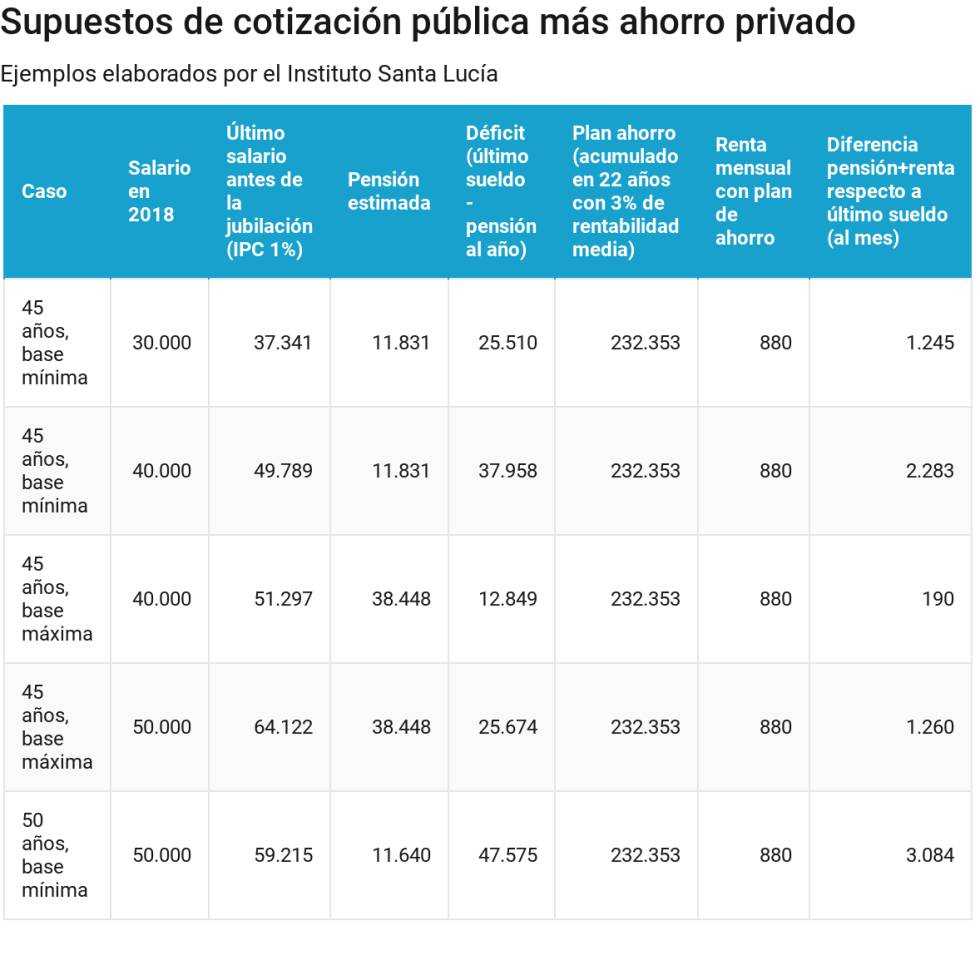

- Casos prácticos para trabajadores que coticen por la base mínima o por la máxima

- Hasta los 47 años elegir la base es libre pero a partir de esa edad está limitada

La base de cotización a la Seguridad Social de los autónomos menores de 47 años se puede elegir libremente (dentro de unos límites) y a partir de esa edad, la ley restringe la base máxima. Cuando el autónomo se acerca a esa edad, se plantea la opción de elevar la base de cotización (con el fin de mejorar la pensión futura) o bien seguir pagando la cuota mínima (da derecho a una pensión muy baja) y destinar la diferencia a un plan de ahorro privado que complemente la paga pública. Los expertos aconsejan tener en cuenta los años de cotización, los requisitos para acceder al 100% de la pensión pública, hacer simulaciones y estimar el resultado final que se quiere alcanzar (qué nivel de renta se necesita tras el retiro) para evaluar la necesidad (o no) de ingresos adicionales. La mayor salvedad es está en plantear situaciones generales, ya que cada caso específico dependerá de la vida laboral del trabajador, de los años cotizados y de las bases que se apliquen, explican desde la Asociación de trabajadores autónomos (ATA). Por ello, se aconseja buscar asesoramiento para, con el informe de bases de cotización, hacer cálculos y tomar decisiones. Con todas esas precauciones, aquí van algunos ejemplos que, sin ánimo de ser muy exhaustivos, sí pueden dar alguna idea.

Datos previos

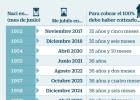

Primero, algunos datos generales, comunes para cualquier situación: – Para tener derecho a cobrar el 100% de la pensión, en 2018 un trabajador tendrá que haber cotizado 36 años y seis meses (para jubilarse con 65 años y 6 meses). Estos requisitos, con la ley actual, se irán endureciendo, de manera que en 2027, para que un trabajador se pueda retirar con el 100% de la pensión a los 67 años deberá haber cotizado un mínimo de 37 años. – En 2018, el cálculo de la pensión tendrá en cuenta las cotizaciones de los últimos 21 años. A partir de 2022, se ampliará a 25 años. Por tanto, para alguien que prevea jubilarse a partir de ese año, y que quiera optar a cobrar la pensión máxima, tendría que decidir cotizar por la base máxima a partir de los 42 años. – La pensión máxima en 2018 es de 2.580,13 euros al mes y la mínima de unos 700 (según los casos). Estos son algunos ejemplos:Escenario: cobrar solo pensión pública

| Euros | Cuota mensual (2018) | Pensión al mes (2018) | Pensión anual |

| Base mínima | 275,02 | 788,9 * | 11.200 |

| Base máxima | 1.121,60 | 2.580** | 36.120 |

* En 2018, pensión mínima para un jubilado con cónyuge a su cargo. La pensión media del autónomo es de 720 euros/mes

**Pensión máxima en 2018 para un trabajador con derecho al 100%

Caso 1: Trabajador autónomo que cotiza por la base mínima toda su vida laboral Un trabajador autónomo que se jubile este año y haya cotizado por la base mínima durante toda su vida laboral, y siempre que tenga derecho al 100% de la pensión, cobraría en 2018 una cantidad de 639,3 euros si es un jubilado solo, de 606,7 euros si tiene cónyuge no a su cargo o 788,9 euros si el cónyuge está a su cargo (sin ingresos). Para 2018, la cuota mensual que paga el autónomo es de 275,02 euros al mes. Según un estudio realizado por ATA, el 86% cotiza por la base mínima y los jubilados de este segmento cobran una pensión media de unos 720 euros, cerca de la mínima. Caso 2: Autónomo que cotiza por la mínima y a los 46 años sube a la máxima En este caso, el trabajador cotiza por la base mínima desde que comienza su vida laboral y antes de cumplir 47 años cambia a la máxima, por lo que pasaría de pagar 275,02 a 1.121,60 euros al mes. En 2018, la pensión máxima está fijada en 2.580,13 euros mensuales, en 14 pagas. El autónomo que piense esta opción y aspire a cobrar esa pensión máxima debe tener en cuenta que con la ley actual, los requisitos para cobrar la pensión máxima son muy exigentes (35,5 años de cotización y el periodo de cómputo son 21 años), condiciones que además se irán endureciendo. Además, el autónomo podría no llegar a cumplir esos requisitos por su negocio, por ejemplo, no llegar a cotizar el tiempo suficiente si cesa la actividad, o bien si su facturación atraviesa una mala racha que obligue a seguir cotizando por un dinero del que en ese momento no se dispone. Escenario: aportación a planes de pensiones (máximo 8.000 euros al año) para complementar la pensión.

El complemento a pensiones públicas con planes de pensiones puede ser una opción más flexible para el autónomo: cómo y cuánto ahorrar cada año es decisión del trabajador. También puede ofrecer la ventaja de retirar el dinero cuando convenga (incapacidad grave, por ejemplo). Además, tras las últimas reformas, a los 10 años se podrá rescatar lo invertido en planes de pensiones (para planes que se abran ahora y desde 2025 para planes antiguos).

Centros Asistenciales recomendados para nuestros clientes.

Centros Asistenciales recomendados para nuestros clientes. Ámbito de coberturas a nivel mundial

Ámbito de coberturas a nivel mundial El capital asegurado se revaloriza año tras año.

El capital asegurado se revaloriza año tras año. El seguro de Accidentes ofrece una contratación personalizada y flexible

El seguro de Accidentes ofrece una contratación personalizada y flexible