La NOTICIA (Enlace al artículo original).

Lo explica Bloomberg: las últimas cuentas del fondo de pensiones más grande del mundo, el Fondo de Inversión de Pensiones del Gobierno de Japón, registró en su último trimestre una pérdida récord en toda su historia: un 9.1% de todo su volumen, o 14.8 billones de yenes menos, o 119.000 millones de euros menos en 90 días. En una década, sólo otro trimestre, en 2015, tuvo caídas pronunciadas, y si ahora la caída es de 18 puntos del índice Topix, entonces fue de 8. Es una cosa inaudita.

La guerra comercial y el Brexit: los analistas culpan a la actual situación geopolítica de los resultados. A día de hoy más de la mitad de los activos en la compañía están invertidos en renta variable, tanto nacional como extranjera, que ha sido la responsable de esta caída. Son activos más arriesgados para el dinero de sus contribuyentes que dependen de las habilidades de sus gestores, pero son mejores a día de hoy que fondos como bonos del Estado, con una rentabilidad muchísimo más baja.

Los responsables llaman a la calma: los fondos de pensiones manejan enormes cantidades de dinero y para ellos son más importantes los resultados a largo que a corto plazo. Desde 2001, el fondo japonés aumentó en 56.000 millones de yenes, lo que es un crecimiento anual del 2.7%.

Pero no deja de ser una señal preocupante. Reducido reducidísimo, el problema de muchos de los principales fondos de pensiones mundiales, tanto públicos como privados, es que sus activos no crecen tan rápido como sus pasivos. Uno podría pensar que un crecimiento del 2.7% es suficiente, pero no lo es.

En Estados Unidos, por ejemplo, sería necesaria una tasa de interés de crecimiento del 16% de estas empresas, pero sólo están creciendo a un ritmo del 1.5%. Ahora mismo los fondos de pensiones privadas de EE.UU. sólo tienen el 82% de los fondos necesarios para cumplir con sus obligaciones contractuales, es decir, un déficit de 3 billones de dólares (trillones en inglés) y se cree que 1 de cada 4 empresas podría quebrar.

Ocurre lo mismo en otros tantos países y aún más gravemente en los sistemas de pensiones públicos que los privados. La media de la rentabilidad anual de los 20 principales fondos de pensiones de todo el mundo crecieron a un ritmo del 4.35% cuando la mayoría de los fondos de pensiones prometen un rendimiento anual mínimo de aproximadamente el 8% anual, siendo el más común un rendimiento del 10%. El dinero no está creciendo lo suficiente.

La industria de las pensiones ya está en una profunda crisis financiera y podría ser el detonante de otra crisis financiera y económica mundial. Si los grandes bancos nos llevaron a la crisis financiera de 2008 por su desregulación luego corregida, para algunos analistas el problema es que los planes de pensiones están poco vigilados. Para otros, el obstáculo principal es que la rentabilidad, a nivel global, no es suficiente en este momento.

El COMENTARIO de @CatSeguros By ©® LNC.

La noticia por sí sola, y sacada del contexto internacional en el que se sitúa, puede resultar alarmante. En sí misma, es muy probable que lo sea. Aunque pensamos que lo alarmante no es la noticia, sino la situación actual que vive el mundo.

Ahorrar jamás ha sido malo. Sin embargo, el mal uso que, de lo ahorrado por terceros, hagan los depositarios SÍ puede ser malo.

Debemos, pues, ser los ahorradores quienes demos el «toque de atención» a los depositarios de nuestros ahorros. Especialmente si se trata de ahorros a largo plazo como lo son los planes de pensiones.

En cualquier caso, «la suerte está echada». Es decir, la situación económica y financiera es la que presentan los números.

De que todos hagamos lo posible por recuperar los principios que, entre todos, hemos dejado escapar (aquellos principios que fundamentan la esencia del Ser Humano); de que los recuperemos en los círculos en los que estamos presentes en el día a día; de toda esa actitud que tengamos todos, depende que salgamos de este atolladero.

Los Consejos de @CatSeguros.

Es importante que, cuando queremos ahorrar para el futuro, lo hagamos con prudencia y siempre SIN el anhelo que ganar cantidades fuera de lo que nuestra propia razón y lógica nos indican como «algo correcto».

En ese sentido solicítanos tus consejos y estudios a medida pulsando cobre los iconos siguientes:

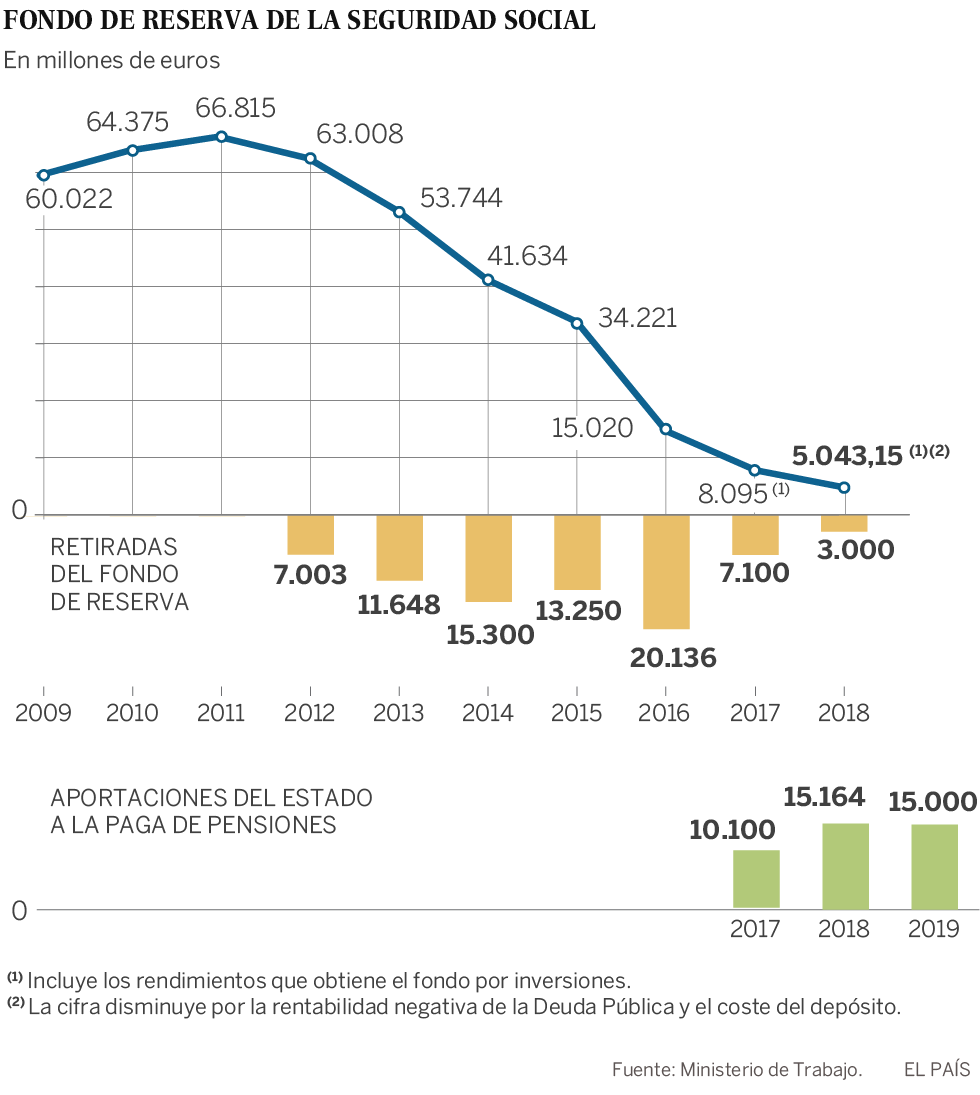

habrá que rebajar las pensiones si no se elevan los ingresos.

habrá que rebajar las pensiones si no se elevan los ingresos.

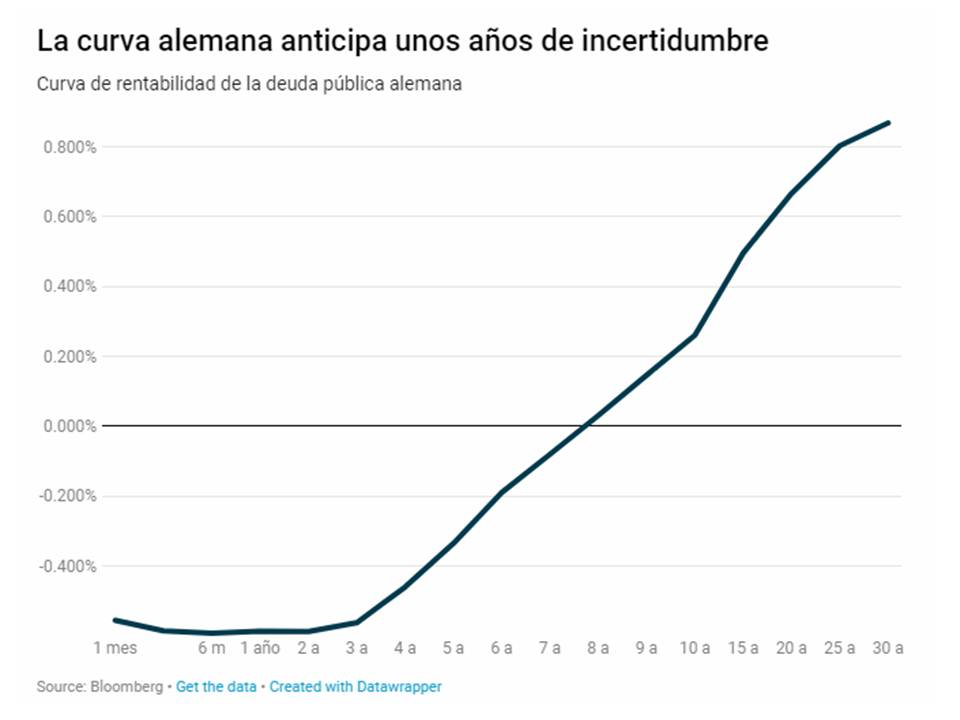

El indicador de probabilidad de subida de tipos que elabora Bloomberg a partir de los datos de rentabilidad del mercado señala que los inversores apenas dan un 36% de posibilidades a que el BCE empiece a endurecer su política monetaria este año; por el contrario, el rango de posibilidades de que se mantengan sin cambios sube hasta el 61%. Eso significaría que se quedarían en el mínimo histórico del 0% para estimular la economía o, al menos, para evitar la próxima crisis. Esta política expansiva seguiría abaratando el crédito a familias y empresas y así se fomentaría el consumo y la inversión frente al parón del sector exterior.

El indicador de probabilidad de subida de tipos que elabora Bloomberg a partir de los datos de rentabilidad del mercado señala que los inversores apenas dan un 36% de posibilidades a que el BCE empiece a endurecer su política monetaria este año; por el contrario, el rango de posibilidades de que se mantengan sin cambios sube hasta el 61%. Eso significaría que se quedarían en el mínimo histórico del 0% para estimular la economía o, al menos, para evitar la próxima crisis. Esta política expansiva seguiría abaratando el crédito a familias y empresas y así se fomentaría el consumo y la inversión frente al parón del sector exterior. En octubre, cuando los inversores esperaban una subida de tipos a lo largo de 2019, la rentabilidad del bono llegó a escalar hasta el 1,75%. Desde entonces se han sucedido las noticias económicas negativas y la rentabilidad ha caído en más de 40 puntos básicos. Los inversores muestran así su confianza en que el presidente del BCE, Mario Draghi, optará por la prudencia y no retirará todavía los estímulos.

En octubre, cuando los inversores esperaban una subida de tipos a lo largo de 2019, la rentabilidad del bono llegó a escalar hasta el 1,75%. Desde entonces se han sucedido las noticias económicas negativas y la rentabilidad ha caído en más de 40 puntos básicos. Los inversores muestran así su confianza en que el presidente del BCE, Mario Draghi, optará por la prudencia y no retirará todavía los estímulos. Este comportamiento anómalo de la rentabilidad exigida a la deuda indica claramente la incertidumbre de los inversores sobre la siguiente crisis. De ahí que los bancos centrales vayan a ser más prudentes en los próximos meses. Según el indicador de Bloomberg, el mercado también está descontando que no habrá subida de tipos de la Reserva Federal en 2019, con un rango de probabilidad del 63,3%.

Este comportamiento anómalo de la rentabilidad exigida a la deuda indica claramente la incertidumbre de los inversores sobre la siguiente crisis. De ahí que los bancos centrales vayan a ser más prudentes en los próximos meses. Según el indicador de Bloomberg, el mercado también está descontando que no habrá subida de tipos de la Reserva Federal en 2019, con un rango de probabilidad del 63,3%. El mercado descuenta que la inflación en Europa se mantendrá estancada en el entorno del 1,5% a medio plazo (este es el indicador de expectativas de inflación que más utilizan los bancos centrales). Esto significa que el BCE no tendrá que combatir las presiones inflacionistas y podrá mantener por más tiempo su política de estímulos con los tipos de interés en el 0%. De este modo, tendrá margen para seguir esperando y evitar un movimiento precipitado que pueda desembocar en la próxima crisis. Aunque tal vez no esté en su mano evitarla.

El mercado descuenta que la inflación en Europa se mantendrá estancada en el entorno del 1,5% a medio plazo (este es el indicador de expectativas de inflación que más utilizan los bancos centrales). Esto significa que el BCE no tendrá que combatir las presiones inflacionistas y podrá mantener por más tiempo su política de estímulos con los tipos de interés en el 0%. De este modo, tendrá margen para seguir esperando y evitar un movimiento precipitado que pueda desembocar en la próxima crisis. Aunque tal vez no esté en su mano evitarla.