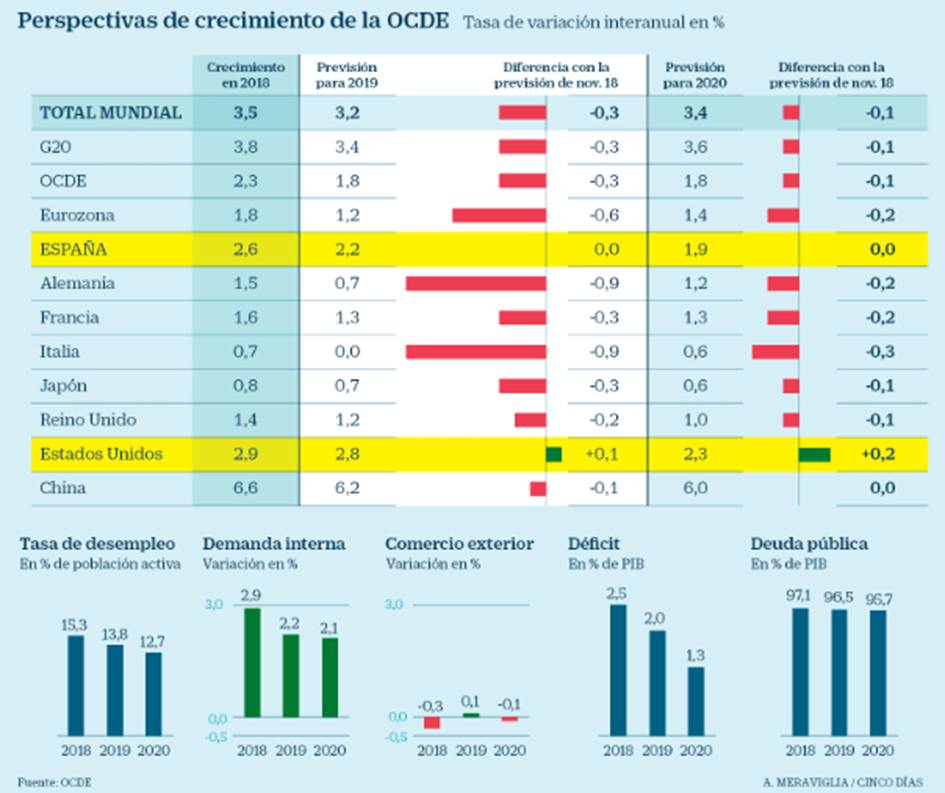

Según Afi, 63.000 euros darían para una mensualidad de 350 euros.

Se ha de disponer de un patrimonio, por ejemplo, una vivienda.

Getty Images

La Noticia (CincoDías 23/Ago/2019):

El funcionamiento es sencillo: las rentas vitalicias permiten convertir un patrimonio en una renta que complemente mes a mes la pensión pública. Para ello, el beneficiado tiene que disponer de activos provenientes del ahorro financiero convencional, es decir, depósitos, fondos, acciones, etc.; viviendas (principales o secundarias), o derechos diversos, como un traspaso de negocio o una licencia de taxi.

Esta fórmula está asumiendo cada vez más peso en la oferta de las compañías se seguros. De hecho, según los últimos datos desagregados disponibles, los correspondientes a marzo, las rentas vitalicias y temporales constituían su producto más relevante en términos de activos gestionados por las aseguradoras, acumulando unas provisiones técnicas de 89.428 millones de euros, un 2,12% más que un año atrás. Una cifra muy relevante si tenemos en cuenta que este producto de complemento a la pensión empezó a promocionarse hace pocos años.

¿A partir de cuánto dinero? En el informe Soluciones para la jubilación, que elaboró Analistas Financieros Internacionales (Afi) hace un par de años, se calculaba que unos 63.000 euros eran suficientes para afrontar la constitución de una renta vitalicia de unos 350 euros al mes, nada muy descabellado si se tiene en cuenta que “esos 63.000 euros equivalen a una tercera parte del patrimonio medio actual de los hogares encabezados por personas mayores de 65 años”, deducían.

Además, José Raúl León Dorado, subdirector general desarrollo de negocio de vida de Mapfre, resalta una de las principales ventajas de este producto, que “encaja especialmente con un cliente de perfil conservador, que disponga de un capital y quiera diferir su cobro en el tiempo de forma vitalicia, con un interés garantizado y sin asumir riesgos”: sus ventajas fiscales.

En concreto, si la contratación se realiza a partir de los 70 años de edad, el cliente se puede beneficiar de una exención del 92% de la renta percibida como rendimiento de capital mobiliario.

A eso se añade que en las recientes reformas fiscales se establece “la exención en la tributación de las ganancias patrimoniales obtenidas por la transmisión de cualquier elemento patrimonial para mayores de 65 años, siempre que se reinviertan en una renta vitalicia”, aunque hay que cumplir ciertos requisitos, por ejemplo, no superar los 240.000 euros.

José Benítez Morón, director de vida y seguros personales de Generali España, admite ese reclamo fiscal; sin embargo, destaca que “resultan atractivas para capitales significativos, por ello son operaciones que se focalizan en un pequeño segmento de la población”.

También para Rodrigo Fernández Avello, director general del negocio de vida y pensiones de Santalucía, es una solución para complementar la pensión y depende siempre de las circunstancias de la persona.

Así, cree que “cada cliente encontrará una solución diferente para el tratamiento de su herencia. Hay desde quien prefiere preservar el capital, a los que pretenden obtener el mejor complemento de su pensión de forma vitalicia por no tener esa necesidad o por haberla resuelto mediante otras soluciones”, señala Fernández Avello.

Y prosigue: “Adicionalmente, hay personas que han realizado determinadas inversiones y que pueden beneficiarse de una buena fiscalidad si llevan el producto de la realización a una renta vitalicia. En este caso, además, pueden encontrar la preservación de una parte del capital para sus disposiciones hereditarias”.

¿Cómo podemos ayudarte desde @CatSeguros?:

Ponemos a tu disposición un estudio gratuito a tu medida y, si te resulta interesante, podrás contratar nuestro producto.

Para ambas acciones puedes pulsar sobre el texto o el icono siguientes:

PLAN AUTÓNOMOS, CUENTA CLIENTE, Rentas y Vida Capital