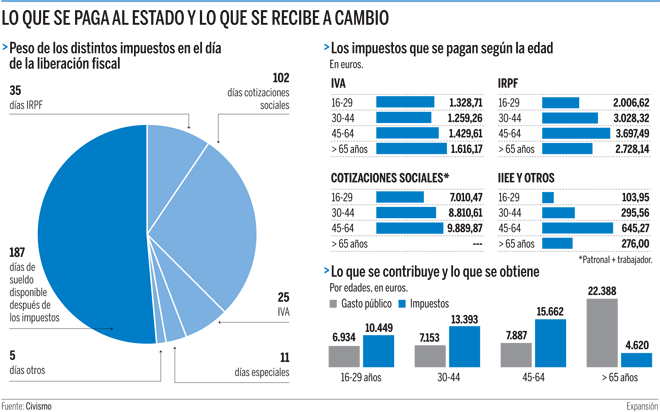

Los contribuyentes dejan hoy de trabajar para el #Estado y empiezan a hacerlo para sí mismos. Han dedicado de media este año 177 jornadas de trabajo al pago de impuestos.

Los contribuyentes a la Hacienda española tienen hoy, 27 de junio, un importante motivo de celebración. Se trata del día en que la media de los españoles dejan de trabajar para financiar al Estado, es decir, para pagar impuestos; o dicho de otro modo, a partir de hoy todo lo que ganen se queda para ellos. Es lo que se conoce con el Día de la Liberación Fiscal.

Según los cálculos realizados por el think tank Civismo, los españoles han dedicado de media este año un total de 177 jornadas de trabajo al pago de impuestos, una menos que el año pasado. El impuesto al que más días se dedican son las cotizaciones sociales. De esos 177 dedicados al pago de impuestos, estas contribuciones suponen, de media, 102 jornadas de salario, a las que se suman otras 35 por IRPF (una jornada menos que el año pasado), otros 25 por IVA, 11 por Impuestos Especiales, y cinco más por otros tributos estatales, autonómicos y municipales como el IBI, Patrimonio, Sucesiones o Matriculación.

Por comunidades, las variaciones relevantes se dan en el IRPF, la causa de que liberación se adelante un día: las reducciones aprobadas en Extremadura sobre el tramo autonómico del IRPF (un punto en el primer tramo, hasta 12.450 euros) y las modificaciones del tramo autonómico del IRPF en La Rioja, que suponen una menor presión fiscal sobre las rentas del trabajo (0,4 puntos menos en el segundo y tercer tramo, y 0,2 puntos en el cuarto marginal hasta 35.200 euros). El estudio de Civismo no contempla el impacto de la rebaja del IRPF que incluyen los Presupuestos Generales del Estado para 2018, que según ha calculado el Gobierno, tendrá un impacto de 2.200 millones.

El desglose refleja el gran impacto que tienen el IRPF y las cotizaciones sociales, lo que el estudio denomina cuña fiscal. Así, de cada 100 euros que paga el empresario en coste laboral, el ocupado de entre 16 y 29 años cobra 64,11, lo que equivale a una cuña fiscal del 35,89%.

Para los trabajadores de entre 30 y 44 años, la retribución neta se queda en 62,50 tras una cuña fiscal del 37,5%. Los que tienen entre 45 y 64 años reciben de esta cantidad sólo 61,66 euros, lo que supone la cuña más elevada: un 38,34%. Entre los mayores de 65 años, la fiscalidad directa se traduce en que, de cada 100 euros, se perciben 88 de forma efectiva. En este caso, la cuña es más reducida, de un 12%, por la ausencia de las cotizaciones sociales.

En lo que respecta a los tributos autonómicos, La Rioja ha ampliado la bonificación en cuota íntegra en Patrimonio hasta el 75%, acercándose al 100% de Madrid, mientras Andalucía, Asturias, Extremadura, Murcia y Castilla y León han bajado Sucesiones y Donaciones. En cambio, se producen dos subidas importantes en Navarra en los tipos del ahorro y en la imposición de Sucesiones y Donaciones para cónyuges y parentesco de primer grado. Esta reforma hace de Navarra la única región española donde cónyuges, padres e hijos pagan Sucesiones, aunque se mantenga prácticamente la exención total sobre la empresa familiar.

El ránking de comunidades sitúa a Ceuta y Melilla como la primera en que se liberan los contribuyentes, y lo hacen el 24 de junio, seguidas de La Rioja, el 26 de junio, y Canarias, Murcia, Castilla y León, Galicia y Aragón, el 28. La Comunidad de Madrid aparece en el siguiente tramo, el de las regiones que dejan de pagar impuestos el 29 de junio. Madrid es la comunidad con los impuestos más bajos, por lo que desde Civismo explican que esta clasificación obedece a que cuenta el impacto de los tributos locales, que en el caso de Madrid, sobre todo, en el IBI, es elevado.

El think tank realiza por primera vez en España una comparativa entre lo que los ciudadanos contribuyen al Estado y lo que reciben a cambio, en forma de servicios públicos. Para ello, pone en relación la distribución del gasto público por partidas presupuestarias y el pago de impuestos por tramos de edad.

De esta forma, el gasto en protección social (pensiones, prestaciones por desempleo, y otras ayudas) asciende al 16,8% del PIB, seguido por el coste de mantenimiento de la Administración Pública, con un 6,1%; la Sanidad (6%); Educación (4%); Inversiones (3,9%); Seguridad (1,9%); Subvenciones y Cultura (1,1%); Defensa (1%); Medio Ambiente (0,8%), e Infraestructuras de vivienda (0,5%). En cuanto a los servicios públicos que recibe cada ciudadano en función de su edad, se incrementan exponencialmente con la llegada de la jubilación. En concreto, el valor económico de lo percibido por el contribuyente se más que triplica, pasando de los 6.934,42 euros nominales en el tramo de 16 a 29 años a los 22.388,80 a partir de los 65. No obstante, la principal prestación es la pensión pública, al ascender a 15.454 euros anuales, seguida de la cobertura sanitaria (1.919 euros).

En lo que se refiere a los impuestos, el máximo se da en la madurez de la edad laboral del contribuyente (45-64 años), cuando alcanza a pagar 15.662,24 euros anuales, frente a los 10.449,75 de los más jóvenes, o los 4.620,31 de los mayores de 65. Si se cruzan ambas variables, casi el 80% de los contribuyentes paga más impuestos que lo que recibe hasta la edad de jubilación, momento en el que la situación se revierte.

(Enlace directo al artículo)

La LEY NUEVA se aplica SIEMPRE excepto para los casos recogidos en la

La LEY NUEVA se aplica SIEMPRE excepto para los casos recogidos en la