La tasa de ahorro se ha hundido por debajo del nivel que provocó la crisis. El consumo y la inversión en vivienda ya superan la renta total de las familias y España vuelve a aumentar su deuda

Colas multitudinarias en Madrid para comprar un iPhone X. (EFE)

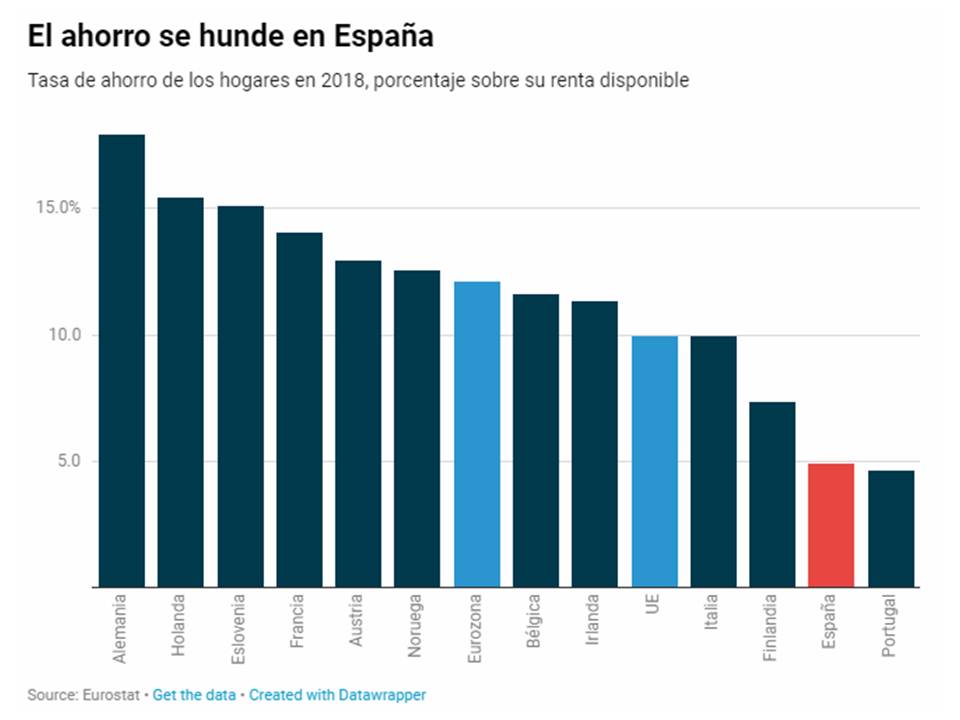

La NOTICIA (Enlace directo al artículo original). España es uno de los países que mejor han soportado la desaceleración económica de los últimos trimestres. Sorprendentemente, el parón de Europa no ha pasado factura a España. La fortaleza del país no tiene ningún truco, sino que responde al buen comportamiento de la demanda interna, que ha contrarrestado el deterioro del sector exterior. Sin duda, se trata de una gran noticia, pero enmascara un dato peligroso: el hundimiento de la tasa de ahorro de los hogares. En 2018, la tasa de ahorro (renta menos consumo) cayó hasta el 4,9%, el segundo dato más bajo de la eurozona, solo por delante de Portugal.

La clave del crecimiento de la economía española está en el reparto de la renta

Si se suman el consumo y la inversión en vivienda, los hogares españoles tuvieron una necesidad de financiación equivalente al 1,09% de su renta disponible, justo lo contrario que en la eurozona, donde tuvieron una capacidad de financiación del 3,12%.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.

La última vez que los hogares españoles gastaron por encima de su renta fue durante la burbuja inmobiliaria. En esos años de descontrol económico, los hogares confiaban tanto en el futuro que gastaban de forma indiscriminada, lo que cebó una burbuja de deuda (y de precios) que acabó provocando la mayor crisis en casi un siglo. En esta ocasión, el gasto es diferente: antes tenía un peso muy superior la inversión en vivienda (que llegó a superar el 15%, lo que contrasta con el 6% actual), pero ahora el gasto es básicamente consumo.La tasa de ahorro, que es el porcentaje de la renta que no se consume, ha caído hasta el 4,9% en 2018, el dato más bajo nunca registrado

La tasa de ahorro, que es el porcentaje de la renta que no se consume, cayó hasta el 4,9% en 2018, el dato más bajo nunca registrado. Ni siquiera durante los años de ‘orgía económica’ de la burbuja. Esto significa que los hogares gastan y, después, no tienen ningún activo que soporte sus cuentas (aunque durante la burbuja adquirieron activos sobrevalorados cuyo precio se hundió posteriormente). Lo que muestran estos datos es que los hogares están exprimiendo cada euro nuevo de renta para elevar su consumo. Esto alimenta la demanda interna y la creación de empleo, pero este círculo virtuoso pende de un hilo muy fino. Si la confianza de los hogares se deteriora y empiezan a ahorrar, el consumo se ralentizará, de modo que se perderá el gran motor de crecimiento del PIB.[El consumo público está ya en máximos históricos con 222.500 millones]

En muchas ocasiones, se ha comparado la escasa tasa de ahorro de España con la baja renta disponible de los hogares. Es cierto que a mayor renta, mayores posibilidades hay de ahorrar, pero la realidad muestra que la tasa de ahorro depende básicamente de la confianza de los hogares. Por ejemplo, al inicio de la crisis, se disparó el ahorro de las familias, llegando incluso a superar al de la eurozona. No tenían más renta, pero ahorraban todo lo que podían por temor al futuro. Ahora ocurre justo lo contrario, la renta de los hogares crece, pero incluso avanza más rápido su consumo e inversión.¿Y si viene una crisis?

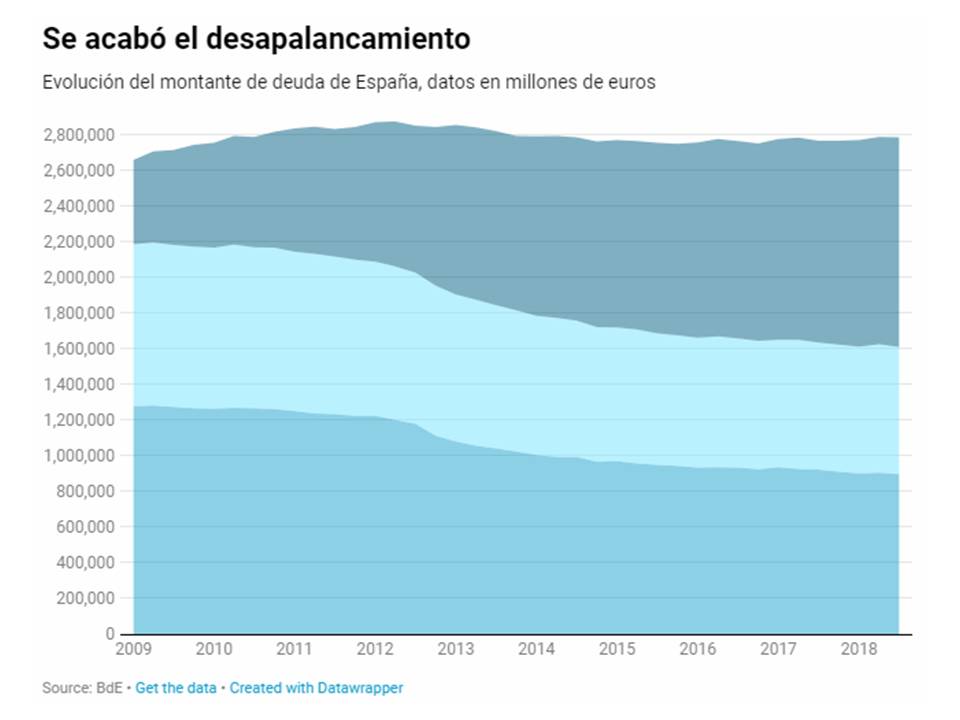

En el año 2008, la tasa de ahorro de los hogares había caído hasta mínimos históricos. El optimismo de las familias era total y los signos que apuntaban a una crisis eran ignorados. En buena medida, con la ayuda de los poderes públicos, que se empeñaban en trasladar que todo iba bien. Como ocurre habitualmente, la economía española lleva un ciclo retrasado respecto a los países punteros, por lo tanto, cuando estalló la crisis, el país todavía estaba en mitad de la burbuja. En Europa, la tasa de ahorro de los hogares comenzó a repuntar a finales de 2017 y durante todo el año 2018 siguió aumentando. El resultado es que las familias de la eurozona ahorran un 12,1% de su renta, mientras que en España apenas ahorran el 4,9%, un 60% menos. Sin duda, este comportamiento de las familias europeas contribuye a la ralentización de sus economías, pero también permite a los hogares mejorar su situación financiera ante una eventual crisis futura. En España, por el contrario, los hogares ya han dejado de desapalancarse y vuelven a aumentar su deuda. Según los últimos datos del Banco de España, correspondientes al tercer trimestre de 2018, el montante de la deuda de los hogares se sitúa en 712.900 millones de euros, 800 millones más que hace un año. Si bien el incremento del pasivo todavía es muy limitado, el cambio de tendencia muestra claramente que las familias han vuelto a tirar de crédito para mantener su nivel de vida. No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.

No solo eso: los hogares han tenido una importante inyección de renta procedente de transferencias del Estado que aumentan el déficit estructuralde las administraciones públicas. Por ejemplo, la subida de las pensiones o del salario de los funcionarios aumenta la renta disponible de las familias y maquilla la tasa de ahorro de los hogares. Esto significa, básicamente, que se está financiando con déficit público el incremento del consumo y la inversión de las familias. En resumen: se está financiando crecimiento presente con crecimiento futuro.La Fuente y su Comentario. Santiago Niño (@sninobecerra) twitteó a las 10:05 p. m. on sáb., abr. 06, 2019: Más recurso al crédito + Menos ahorro = https://t.co/NTQYJ7BBhI (https://twitter.com/sninobecerra/status/1114620254964072449?s=09)

El Comentario de nuestro Comentarista. L. NICOLÁS CENTELLES (@Luis_NICOLAS_C) twitteó a las 11:55 p. m. on dom., abr. 07, 2019: Bueno, …, ese 10% d la población (q tiene en su poder el 80% d la riqueza mundial) tienen la llave para salir d esta «coyuntura». Hay dos direcciones: 1- Fracasar y repetir la historia humana d siempre. 2- Evolucionar como especie a algo mucho más amplio para lo q fue creada. (https://twitter.com/Luis_NICOLAS_C/status/1115010340239048704?s=09)

El CONSEJO de @CatSeguros. Cuanto antes empieces tu propio ahorro, a modo de apoyo a tu propia pensión futura, al estilo “austríaco”, en mejores condiciones financieras llegarás a tu jubilación. Si quieres aprovechar los métodos de ahorro que disponemos en @CatSeguros, sólo tienes que solicitárnoslo pulsando en alguno de los siguientes iconos e indicándonos tus deseos y necesidades: