En Septiembre del año pasado, el diario EL MUNDO publicaba el siguiente artículo.

Hoy ya estamos más acostumbrados a este mensaje.

Os dejo ese artículo a continuación, ya que tiene hoy más validez que hace un año:

08/09/2016 11:59

Con una ‘hucha’ de las pensiones cada vez más vacía -el Gobierno tuvo que recurrir de nuevo el pasado julio al Fondo de Reserva de la Seguridad Social para poder pagar la extra a los pensionistas- y con menores ingresos en las arcas del Estado debido a la devaluación salarial de los últimos años y al gran número de contratos temporales y a tiempo parcial, el futuro de nuestro sistema de pensiones se presenta sombrío.

La OCDE estima que, para mantener un nivel de vida adecuado en la jubilación, la pensión debería suponer al menos un 70% del último salario que se percibió. Y esto parece difícil si no lleva a cabo una profunda reforma del actual sistema y se buscan fuentes adicionales de financiación, por ejemplo, vía impuestos.

Un estudio elaborado por la aseguradora Aviva junto a la consultora Deloitte sostiene, sin embargo, que los sistemas públicos de pensiones no pueden garantizar esta cifra y que, por tanto, es necesario que los ciudadanos ahorren si quieren mantener su nivel de vida en la jubilación.

El informe estima que los 25 millones de españoles que se jubilarán entre 2017 y 2057 necesitarán ahorrar en su conjunto 191.500 millones de euros al año para complementar su futura pensión de jubilación. Es decir, cada español tendrá que ahorrar una media de 7.700 euros al año si quiere no tener dificultades cuando se retire.

Déficit de la Seguridad Social

El Fondo de la Reserva de la Seguridad Social apenas tiene 24.207 millones frente a los 66.816 millones que tenía cuando Mariano Rajoy llegó a La Moncloa. Y pese a que la economía está creciendo a buen ritmo, la Seguridad Social terminó el año pasado con un déficit del 1,26%.

Además, el número de pensiones no deja de aumentar. Entre agosto de 2015 y el mismo mes de este año, lo ha hecho en 119.639, por lo que en total son ya9.417.724 las pensiones a las que el sistema tiene que hacer frente cada mes. En lo que respecta a las nuevas incorporaciones, normalmente tienen pensiones superiores a la media, al haber cotizado por bases reguladoras más elevadas. Y por si esto fuera poco, la Autoridad Independiente de Responsabilidad Fiscal (Airef) estima que el número de afiliados a la Seguridad Social crecerá este 2016 a un ritmo del 2,8% mientras que la recaudación tan sólo lo hará al 1,9%. Todos estos ingredientes hacen que numerosas voces hayan empezado a alertar sobre la viabilidad del sistema y a plantear la necesidad de acometer cuanto antes una reforma que garantice el futuro de las pensiones.

Los autores del informe apuntan, no obstante, que independientemente de las reformas que se acometan a nivel público, los españoles deberían plantearse ahorrar si no quieren sufrir un cambio drástico de vida cuando les llegue la hora de jubilarse.

Aunque dentro de la Unión Europea no somos los que más deberíamos ahorrar, nos superan los británicos (con 13.400 euros de ahorro de media), seguidos de los alemanes (11.500) e irlandeses (11.400); con 7.700 euros, España ocupa la cuarta posición entre los países analizados, por delante de Francia (7.300) e Italia (3.900).

Complementar la pensión pública

A la vista de estos datos, el estudio afirma que «los ciudadanos deberían concienciarse de la necesidad de complementar la pensión pública, ya que cada vez parece menos posible que el Estado se pueda hacer cargo por completo de mantener un nivel de vida adecuado del creciente número de jubilados.

Así mismo, propone que sea posible «compatibilizar ingresos de jubilación y laborales sin restricciones» para que las personas de edad más avanzada dispongan de tiempo suficiente para aumentar su nivel de ahorro. Si de media, el informe apunta que sería necesario ahorrar 7.700 euros anuales, en el caso de los mayores de 60 esta cifra se eleva hasta los 31.200 euros, mientras que baja a los 3.300 euros al año para aquellos que tienen 30 años. Una cifra que tampoco resulta fácil ahorrar si tenemos en cuenta que los sueldos han ido menguando en los últimos años, que muchos españoles trabajan todavía en condiciones precarias con contratos temporales o a tiempo parcial y que la tasa de paro aún no ha bajado del 20%.

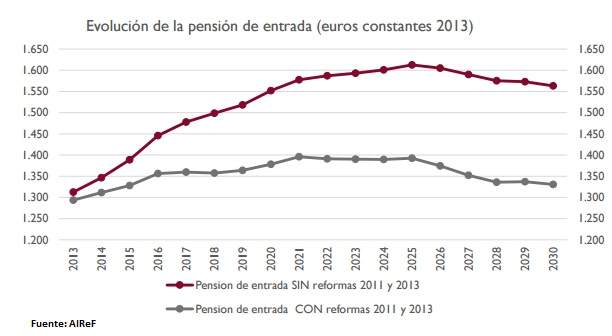

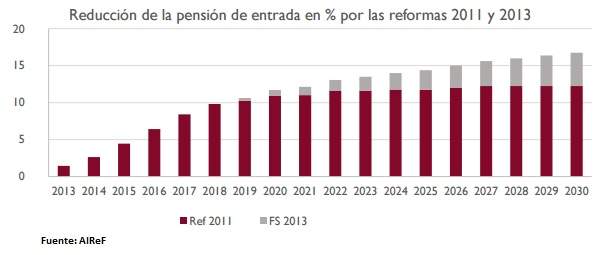

Hoy BESTINVER publica esta información actualizada a día de hoy (ver artículo) que nos documenta como esa «hipotesis» de hace un año se va convirtiendo en una realidad más fehaciente.

En CatSeguros podemos ayudarte (de forma personalizada) a que puedas #Ahorrar ese #Dinero que seguro vas a necesitar.

Solicítanos tu #EstudioParticularDePensiones.