La ministra de Trabajo, Magdalena Valerio, el 26 de diciembre en la sede de su departamento. LUIS SEVILLANO

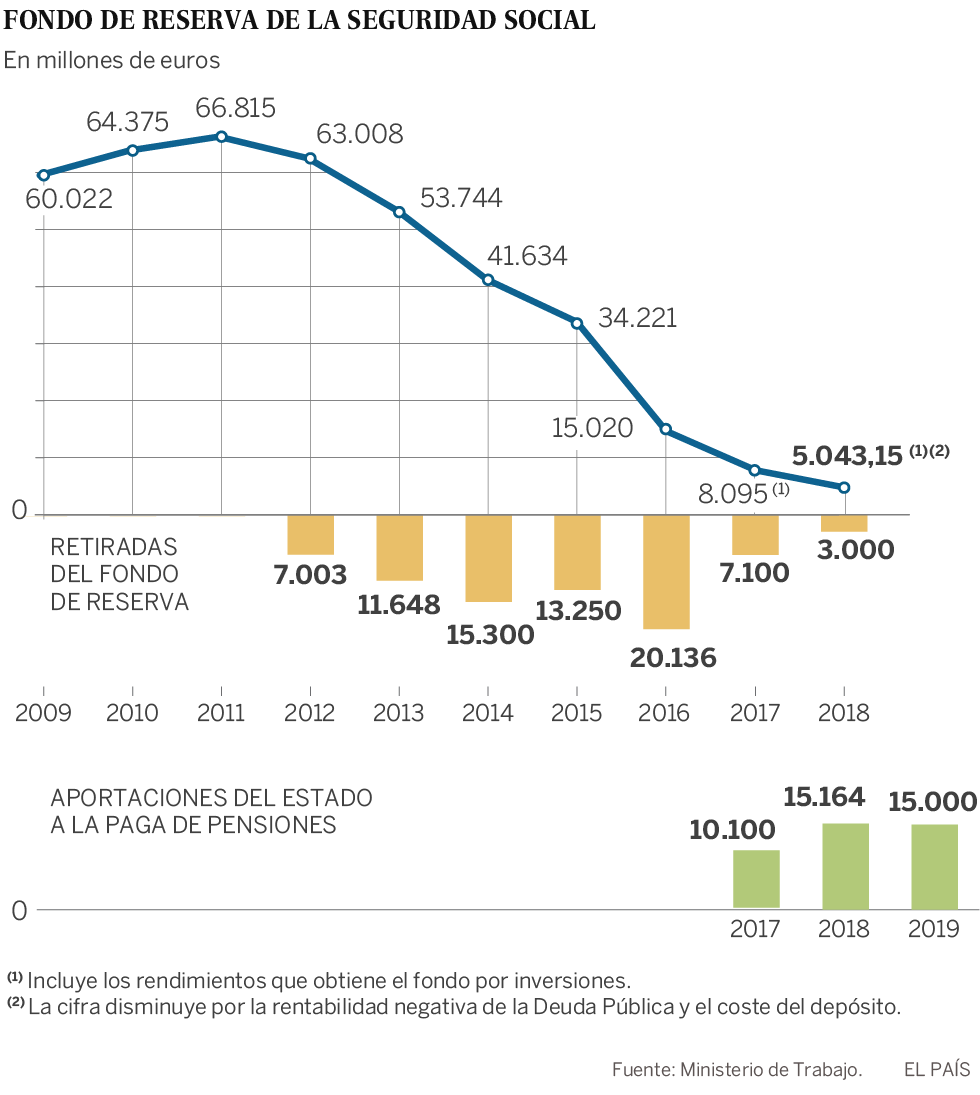

Ante la falta de una solución estable al déficit del sistema de pensiones, las cuentas de este año tienen que volver a prestar dinero a la Seguridad Social. Serán unos 15.000 millones, apuntan fuentes de Trabajo, a través de un préstamo de la Administración central como podrá verse en el proyecto de Presupuestos que la titular de Hacienda, María Jesús Montero y su equipo presentan por la mañana en el Congreso. Desde el año 2011, la Seguridad Social tiene un déficit creciente que se resolvió empleando lo ahorrado en la hucha de las pensiones en los años de bonanza. Pero esa opción dejó de ser posible en 2017 por dos motivos: apenas había dinero para cubrir siquiera el déficit de ese año y el Gobierno de entonces no quería asumir el coste político de agotar la hucha de las pensiones. Tampoco la titular de Trabajo actual, Magdalena Valerio, quiere cargar con ese desgaste, aunque también ha empleado algo el Fondo de Reserva. Ahora quedan unos 5.000 millones, que no llega ni para el coste de una nómina mensual de pensiones. “No me gustaría pasar a la historia como la ministra que agotó la hucha”, admitió Valerio en noviembre pasado.

Propuesta de reforma

Esta propuesta le gusta al Ministerio de Trabajo, que también comparte varias de las medidas que propone el organismo que dirige José Luis Escrivá para lograr 17.400 millones (financiación con impuestos de todos los incentivos a la contratación, de los subsidios no contributivos contra el paro, de prestaciones de paternidad y maternidad o de los gastos de gestión de la Seguridad Social). Pero antes de llegar a desarrollar estas u otras medidas que resuelvan el déficit de las pensiones, el Pacto de Toledo debe cerrar sus recomendaciones de una vez. Después de tres años negociando, parece que este año se cerrarán. Los portavoces políticos más optimistas hablan de este mismo mes; los más pesimistas, de este trimestre. Al mismo tiempo, Trabajo pretende intensificar sus negociaciones con los agentes sociales sobre esta base de mayor consenso técnico y político. De esas conversaciones debería salir, en su variable menos ambiciosa, un proyecto de reforma de la Seguridad Social que acabe con los préstamos antes de que comiencen a jubilarse los trabajadores de la generación del baby boom, en 2022 o 2023.La FUENTE y su comentario. Santiago Niño (@sninobecerra) twitteó a las 7:32 a. m. on lun., ene. 14, 2019: Pienso que está será la última vez: Bruselas lo va a impedir porque no es económicamete sostenible ni conceptualmente lógico que las pensiones se paguen con deuda. https://t.co/4MfP7c1f79 (https://twitter.com/sninobecerra/status/1084699660370042880?s=09)

El COMENTARIO de @CatSeguros By ©® LNC. A este respecto que ya viene repitiéndose desde hace varios ejercicios, les haré una sencilla pregunta:

¿Usted contrataría un préstamo para pagarse la comida del mes?

Aunque, en este caso, dado que el recurso empleado nuevamente por el Estado Español (que, recordemos, está formado por un nuevo ejecutivo perteneciente, en principio, a un Partido Político diferente del anterior), nos vemos obligados a hacerles una segunda pregunta:¿Usted repetiría ese proceder varias veces?

Nosotros consideramos que su repuesta será: «Evidentemente NO». En cualquier economía familiar, sea del índice cultural que sea, si observan sus componentes que han de recurrir a un préstamo para el consumo fijo, de forma repetitiva, lo primero que pensarían es que «van por mal camino y que algo no marcha bien». Pues bien, ¡en esas estamos! con las pensiones. Aquí dejamos estas reflexiones para que cada lector pueda hacer justamente eso: REFLEXIONAR.El CONSEJO de @CatSeguros. Si quiere garantizarse una jubilación digna, empiece cuanto antes a capitalizársela mediante cualquiera de nuestros sistemas de ahorro y capitalización personales. Nosotros les aconsejaremos a la medida de sus posibilidades.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Se ha enviado tu mensaje

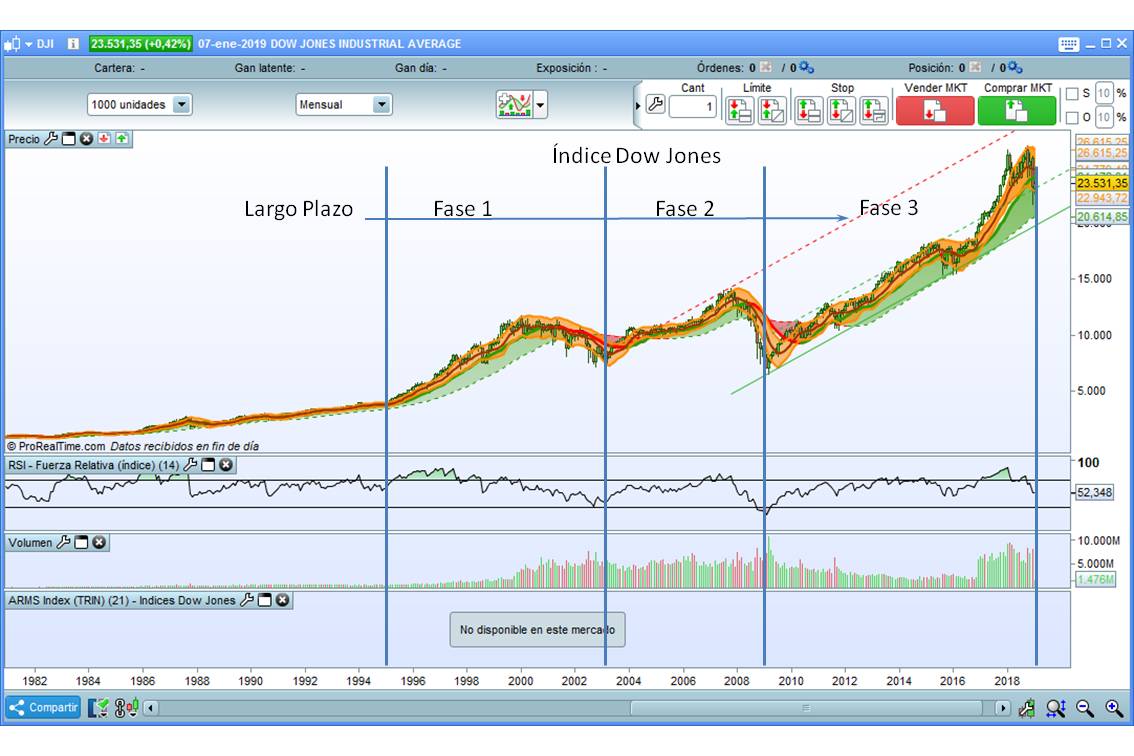

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

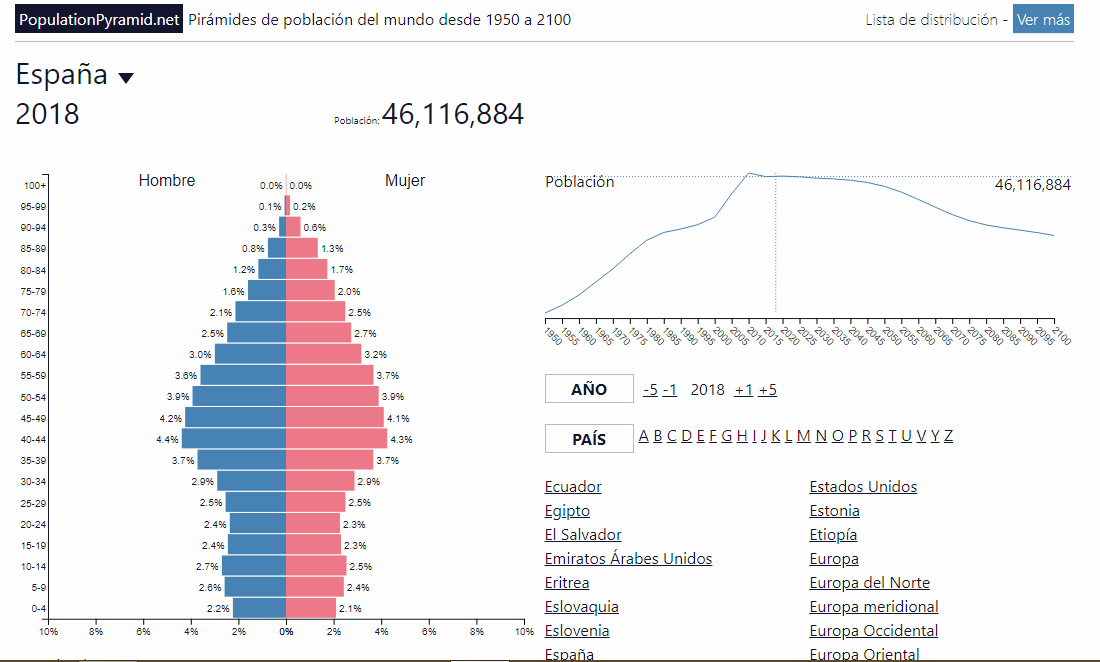

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos:

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos:

La LEY NUEVA se aplica SIEMPRE excepto para los casos recogidos en la

La LEY NUEVA se aplica SIEMPRE excepto para los casos recogidos en la