El despido de más de 54.000 profesores interinos en el mes de junio y la sentencia del Tribunal Supremo, que considera este tipo de despido ilegal, han alertado al Gobierno, que anuncia un mayor control de la Inspección de Trabajo en este tipo de contratos, con el fin de evitar el fraude y atajar la precariedad.

Los datos de afiliación a la Seguridad Social de junio han arrojado una cifra sorprendente y preocupante en el ámbito de la educación: ese mes se perdieron en España 54.231 empleos de profesores, la cifra más alta desde el inicio de la crisis, y que contrasta con el aumento de la contratación en casi todos los sectores económicos.

Este descenso del empleo es aplicable tanto al ámbito público como privado, y abarca a profesores de colegios, institutos y universidades (el caso de los profesores asociados), “lo que confirma los altos niveles de interinidad que sufren los profesionales de este ámbito”, como advierte la Central Sindical Independiente y de Funcionarios (CSIF).

Tal y como denuncian los sindicatos, este descenso en el empleo se produce cada año coincidiendo con las vacaciones de verano en colegios e institutos, una medida con la que los colegios se ahorran los sueldos de julio y agosto, para volver a contratar a los mismos profesores de nuevo en septiembre.

Esta dinámica fue declarada por el Tribunal Supremo como ilegal el pasado 11 de junio, con una sentencia que determinó que losfuncionarios docentes y los interinos que desarrollen sus funciones durante todo el curso lectivo tienen los mismos derechos retributivos, ya que lo contrario es un “tratamiento discriminatorio” que no está justificado por “razones objetivas” ni consideraciones presupuestarias. Es decir, que los interinos que trabajen durante todo el curso escolar deben percibir también los salarios de julio y agosto, aunque no presten servicios.

El fallo obliga a las comunidades autónomas a mantener a los trabajadores de educación interinos en alta en el Sistema de Seguridad Social y a abonar las cuotas que correspondan, declarando nulo su despido. Esta sentencia, sin embargo, ha sido ignorada por la mayoría de colegios y universidades.

Ante esta situación, el Gobierno ha anunciado que reforzará la vigilancia a este tipo de despidos:

- La Dirección General de Ordenación de la Seguridad Social ha dictado un criterio de actuación por el que advierte a las Consejerías de Educación de las comunidades autónomas de la obligación de mantener el alta y la cotización de los docentes interinos no universitarios, durante los meses de julio y agosto, siempre que tengan derecho a las retribuciones en esos meses.

- Para asegurar el cumplimiento de la obligación, la Inspección de Trabajo y Seguridad Social (ITSS) llevará a cabo las acciones oportunas en su ámbito de actuación.

- La ITSS actuará igualmente si comprueba que ha habido fraude de ley en los colegios concertados.

Aunque las medidas atajan la discriminación de los docentes interinos en el ámbito educativo, desde CCOO recuerdan la alta tasa de temporalidad en todo el sector público, donde “hay más de un 20% de interinidad”, tal y como denuncia Paco García, secretario general de la federación de enseñanza del sindicato.

(Enlace al artículo original)

Metodología

El Banco Central Europeo fija el valor del tipo de interés oficial en la primera de sus dos reuniones mensuales. La política monetaria del BCE tiene por objeto cumplir su principal mandato: mantener la estabilidad de los precios por debajo del 2% de inflación en la zona euro.

El Euribor [European Interbank Offered Rate o Tipo Europeo de Oferta Interbancaria] refleja los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos. El Banco de España difunde, al cierre de cada mes, el euribor de referencia, que cobra validez a partir de su publicación en el BOE.

Metodología

El Banco Central Europeo fija el valor del tipo de interés oficial en la primera de sus dos reuniones mensuales. La política monetaria del BCE tiene por objeto cumplir su principal mandato: mantener la estabilidad de los precios por debajo del 2% de inflación en la zona euro.

El Euribor [European Interbank Offered Rate o Tipo Europeo de Oferta Interbancaria] refleja los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos. El Banco de España difunde, al cierre de cada mes, el euribor de referencia, que cobra validez a partir de su publicación en el BOE.

Madrid – 03-jul-2018

Madrid – 03-jul-2018

Metodología

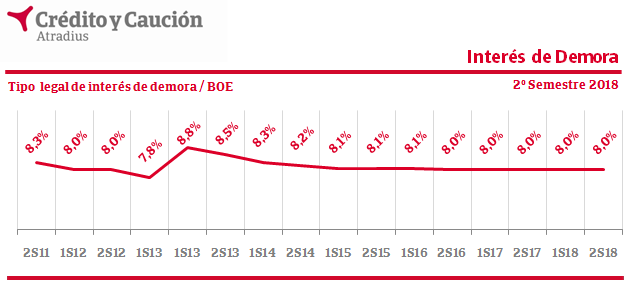

El artículo 7 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, prevé la obligación del Ministerio de Economía y Hacienda de publicar semestralmente en el Boletín Oficial del Estado el tipo de interés de demora exigible, en ausencia de pacto contractual, a un deudor que se retrase en sus pagos.

Este tipo legal se calcula añadiendo siete puntos porcentuales al tipo de interés aplicado por el Banco Central Europeo en la última operación principal de financiación efectuada en el semestre vencido.

Metodología

El artículo 7 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, prevé la obligación del Ministerio de Economía y Hacienda de publicar semestralmente en el Boletín Oficial del Estado el tipo de interés de demora exigible, en ausencia de pacto contractual, a un deudor que se retrase en sus pagos.

Este tipo legal se calcula añadiendo siete puntos porcentuales al tipo de interés aplicado por el Banco Central Europeo en la última operación principal de financiación efectuada en el semestre vencido.

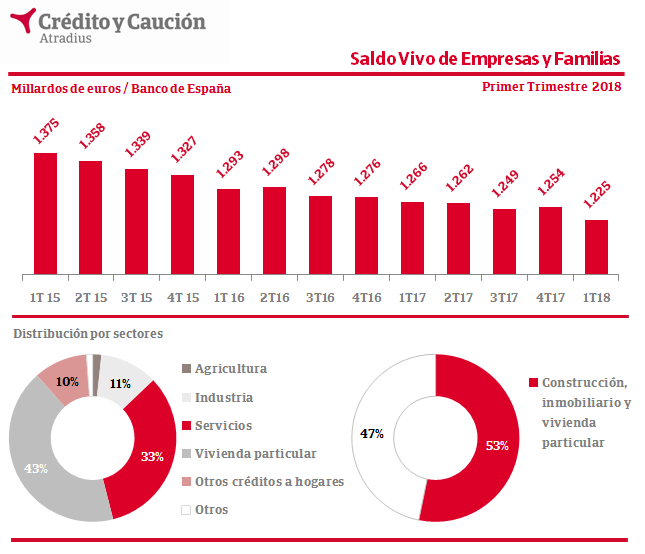

En el primer trimestre de 2018, el saldo vivo de préstamos a empresas y hogares se situó en 1.224.725 millones de euros, según el Banco de España.

En el primer trimestre de 2018, el saldo vivo de préstamos a empresas y hogares se situó en 1.224.725 millones de euros, según el Banco de España.

Metodología

El Banco de España actualiza mensualmente los datos de Crédito de Entidades de Crédito y Establecimientos Financieros de Crédito a otros Sectores Residentes en la sección de indicadores de su Boletín Económico.

Próximo dato

Mediados de octubre 2018, datos del 2T2018

Metodología

El Banco de España actualiza mensualmente los datos de Crédito de Entidades de Crédito y Establecimientos Financieros de Crédito a otros Sectores Residentes en la sección de indicadores de su Boletín Económico.

Próximo dato

Mediados de octubre 2018, datos del 2T2018