LA NOTICIA (Enlace al artículo original).

L’economia espanyola frena el seu creixement el tercer trimestre del 2018. El producte interior brut (PIB) d’Espanya va continuar augmentant, concretament un 2,4% respecte al mateix període de l’any passat, però és la pitjor dada de creixement dels últims quatre anys. En comparació amb el trimestre anterior, l’economia espanyola va créixer un 0,6%, una xifra similar a la del segon trimestre en comparació amb el primer, segons dades publicades aquest divendres per l’Institut Nacional d’Estadística (INE).

L’alentiment es deu a la menor contribució a l’economia de la demanda interna, que va contribuir un 2,8% al creixement del PIB, tres dècimes menys que al segon trimestre. No obstant, la demanda exterior va tenir una aportació negativa del -0,4%, dues dècimes superior al segon trimestre.

Quan es desglossa, la frenada de la demanda es deu a un menor creixement de la inversió, que va augmentar un 5,6%, 1,7 punts menys que el trimestre anterior. En tots els camps de la inversió es registra un alentiment, però on és més destacat és en la inversió en maquinària i béns d’equipament, que va passar d’un 10,3% a un 7,2% aquest trimestre, una reducció de 3,1 punts percentuals. La inversió en actius fixos materials i la inversió en béns immobles també van experimentar creixements inferiors, amb reduccions d’1,7 i 0,6 punts, respectivament, fins al 6,1% i el 5,5%.

El consum, en canvi, es va mantenir en xifres similars al període anterior. El consum final va augmentar un 2,1%, la mateixa taxa que el segon quart d’any. El consum de les llars va caure lleugerament –una dècima–, fins al 2,1%, el mateix nivell de creixement que el consum de les administracions públiques, que ja havien registrat aquesta xifra el segon trimestre.

Les exportacions de béns i serveis van continuar amb creixements positius d’un 1,3%, un punt menys que al segon trimestre. La despesa de no residents va passar a ser negativa, d’un -0,4%, en comparació amb l’1,8% positiu del segon trimestre de l’any.

Pel que fa a l’oferta, la construcció va presentar el millor ritme de creixement, amb una aportació al PIB espanyol que va augmentar un 7,1%, tres dècimes més que el segon trimestre, mentre que els serveis també van continuar accelerant-se, concretament dues dècimes, fins a registrar un increment intertrimestral del 2,6%. En canvi, el sector industrial va patir una desacceleració de vuit dècimes i va augmentar un 1,2%. L’alentiment va ser especialment acusat en el sector manufacturer, que va passar d’augmentar un 2,5% a fer-ho un 1% en un trimestre.

La inflació també s’alenteix

L’INE també ha publicat les dades esperades d’inflació per a aquest mes de desembre. L’índex de preus al consum anticipat (IPCA) també experimentarà una desacceleració i creixerà aquest mes un 1,2% anual, cinc dècimes menys que el mes anterior. Justament en comparació amb el novembre, la inflació caurà un 0,4%. Els resultats definitius es publicaran al gener.

LA FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 10:41 a. m. on sáb., dic. 29, 2018:

Es que … sustentar el crecimiento en una competitividad basada en la precariedad laboral, en el consumo financiado con deuda y con desahorro, en bonos públicos y privados comprados por el BCE, … llega hasta donde llega.https://t.co/8PWmZAcF6b

(https://twitter.com/sninobecerra/status/1078949138463670272?s=03)

EL COMENTARIO de @CatSeguros By ©® LNC

CATALÁN:

Podem mirar milers de raonaments, com es fa a aquest article.

Però, hi ha uns indicadors bàsics que, podriem dir, utilitzaven els nostre avis:

«Estimat net meu, quan vegis que els lloguers mitjans dels pissos dignes son molt propers al sou mínim professional legal, això vol dir que una de ben grossa s’apropa».

Be, sempre he pensat que un gran error de les societats actuals és no fer càs de l’experiència dels nostres avis.

Poder (no ho crec) no tinguin raó, però: troven normal vostés que els lloguers habituals siguin tant a prop del sou minim professional? No deien el gran «gurús» i economistes que no huriem de dedicar més del 30% del sou a la vivenda?

Francament: les meves respostes a aquestes dos preguntes son «NO» i «SÍ» respectivament.

CASTELLANO:

Podemos mirar miles de razonamientos, como se hace en este artículo.

Pero, hay unos indicadores básicos que, podríamos decir, utilizaban nuestros abuelos:

«Querido nieto mío, cuando veas que los alquileres de los pisos dignos están muy cerca de los sueldos mínimos profesionales legales, es sinónimo de que una de bien gorda se esta aproximando».

Bien, siempre he pensado que un gran error de las sociedades actuales es noo hacer caso de la experiencia de nuestros abuelos.

Quizás (no lo creo) no tengan razón, pero: ¿Ustedes encuentran normal que los alquileres habituales estén tan cerca del sueldo mínimo profesional? ¿No decían los grandes «gurús» y economistas que no deberíamos dedicar más del 30% del sueldo a la vivienda?

Francamente: mis respuestas a estas dos preguntas son «NO» y «SÍ», respectivamente.

EL CONSEJO de @CatSeguros.

Si consideras que estás a tiempo, solicítanos tu estudio de acuerdo a tus necesidades para blindar tu futuro, pulsando sobre alguno de estos iconos:

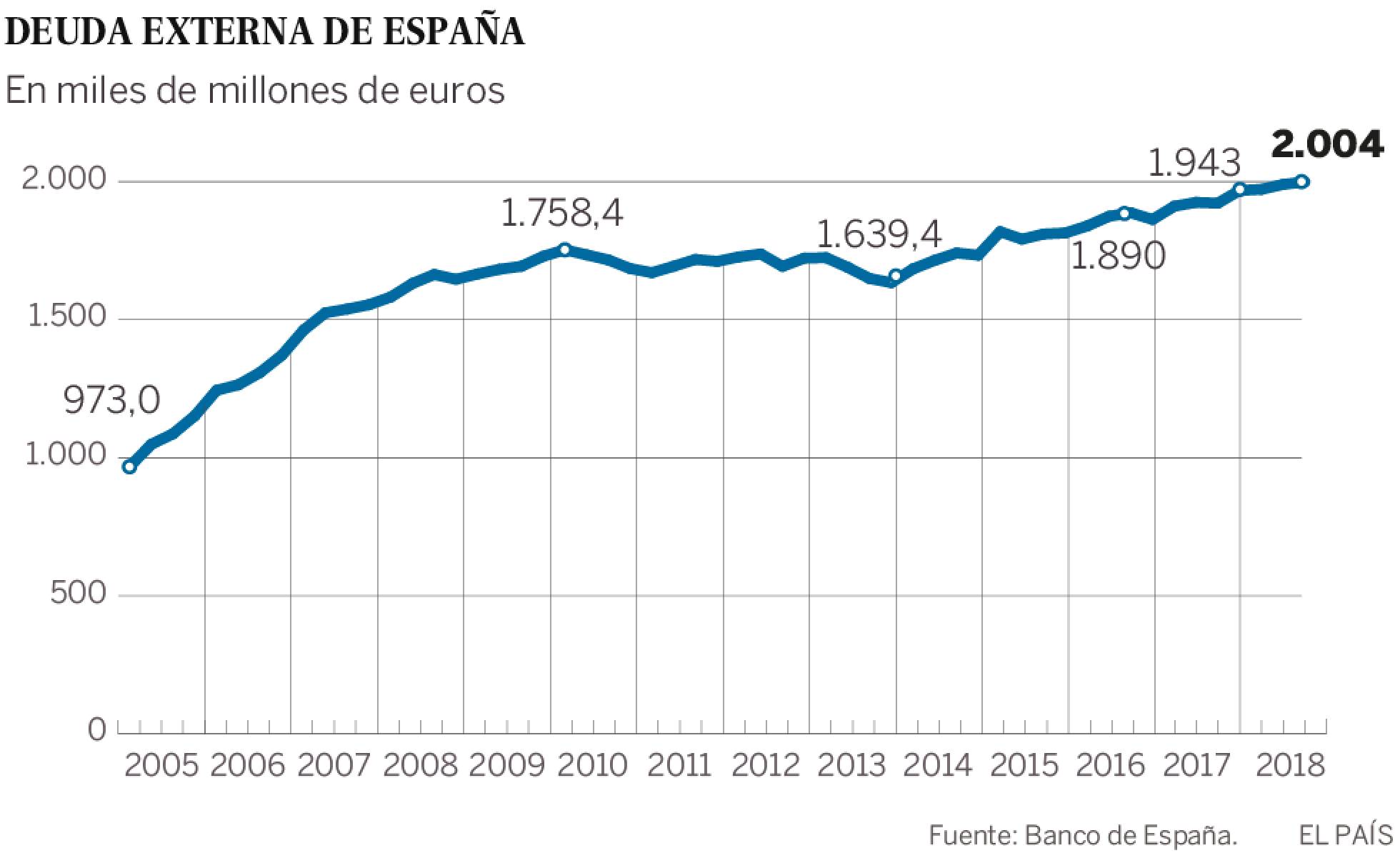

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

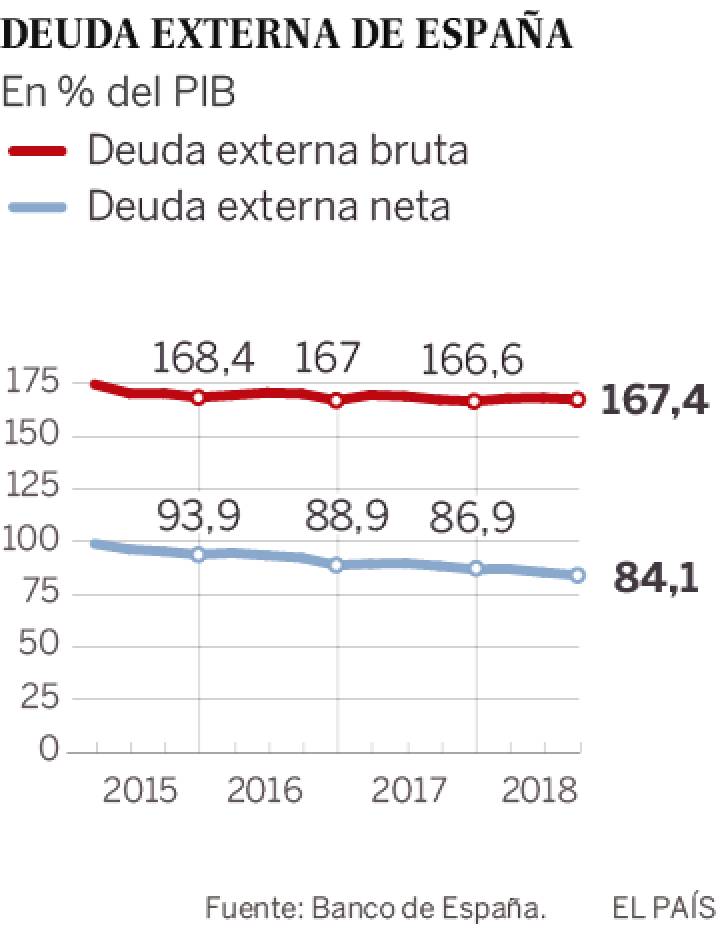

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

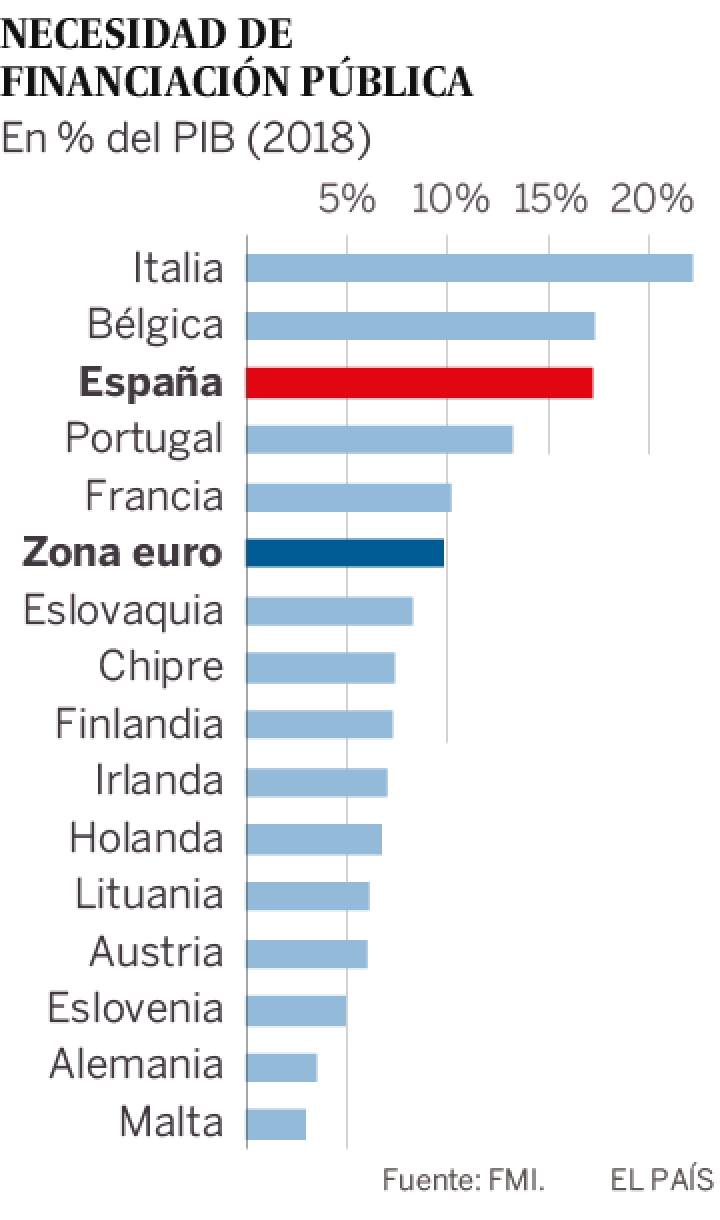

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos:

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos: