Logotipo de la aseguradora Liberty Getty Images

LA NOTICIA (Enlace al artículo original). Liberty Seguros quiere pisar el acelerador en sus productos más estratégicos, como son autos y hogar, y cerrar las líneas de negocio menos atractivas para la compañía, como son los seguros de vida ahorro. De esta forma, la aseguradora va a dejar de comercializar estos últimos productos para enfocarse en aquellos que son el core de la compañía. La compañía afirma que la cartera actual de vida ahorro se seguirá gestionando, al igual que se estaba haciendo en el pasado. Este cambio no significa el cierre del ramo de vida, donde siguen comercializando productos de líneas personales como son vida riesgo, además de accidentes y decesos. Fuentes financieras mantienen, por su parte, que el objetivo final de la aseguradora es vender también toda la cartera de vida ahorro, siempre que se presente una oferta interesante. Hasta entonces, la firma seguirá gestionando estos seguros, aunque sin comercializar nuevos productos. En total, su cartera de vida asciende a 161 millones de euros, el 20% del total de su negocio, pero el peso en el conjunto del mercado en España es de apenas un 0,46%, según datos de ICEA, y ocupa el puesto 31 del ranking. Este cambio de estrategia está también muy relacionado con el objetivo de Liberty Seguros de estrechar sus lazos con BBVA, según fuentes financieras. El banco que ahora preside Carlos Torres Vila ha fichado a Bank of America como asesor para buscar socios en bancaseguros. El objetivo es llevar a cabo un concurso para buscar el mejor socio asegurador. El proceso concluirá en el primer trimestre del presente ejercicio, y la estadounidense Liberty quiere presentar su oferta para ganar peso en el negocio asegurador de BBVA. Liberty mantiene un acuerdo desde 2012 con BBVA por el cual la entidad financiera vende a través de su red de oficinas pólizas de autos de esta aseguradora mediante el reparto de las primas y los riesgos en régimen de coaseguro. Liberty cuenta con un volumen de primas de 39.500 millones, repartidos en 30 países. En España este negocio solo suma 475 millones de euros, que representa el 59% del total de su negocio en el país. Fuentes de Liberty, mientras, han declarado que no pueden “hacer ninguna valoración sobre un proceso interno del banco. Solo podemos decir que la relación de Liberty Seguros y BBVA no es algo nuevo. Liberty y BBVA tienen un acuerdo de coaseguro desde hace años para la comercialización de los seguros de auto en las oficinas del banco. Nuestro objetivo es ofrecer siempre la mejor experiencia a nuestros socios y clientes y a ello dedicamos todo nuestro trabajo”. La operación de seguros lanzada por BBVA sumará unos 1.500 millones de euros y se llevará a cabo mediante la creación de una joint venture para trabajar en seguros generales. Allianz y Mapfre también parece que están dispuestas a competir para hacerse con los seguros de BBVA.

UNA FIRMA QUE BUSCA MÁS CRECIMIENTO

Decesos. Liberty Seguros está dando un giro a su estrategia, fruto de ello es el inicio de la distribución a través de todos sus canales de Liberty Decesos, producto que comenzó a comercializar el pasado mes de octubre de la mano de Preventiva Seguros.

Génesis y Regal. Liberty Seguros pertenece a Liberty Mutual Group, tercer grupo asegurador en no vida en EE UU. Liberty opera en España desde 2001. La compañía opera a través de mediadores y socios, bajo la marca Liberty Seguros y a través del negocio directo (teléfono e internet) con las marcas Génesis y Regal.

LA OPINIÓN de @CatSeguros y nuestro posicionamiento By ©® LNC. Las entidades aseguradoras y bancarias están entrando en la dinámica de empezar a desprenderse de este tipo de activos: los Ahorros. En @CatSeguros seguimos confiando en estos productos, dirigidos tanto a personas sencillas como a personas ambiciosas, por dos claros motivos:

Los Consejos de @CatSeguros By ©® LNC. Solicítanos tu Estudio Personal para que tus ahorros a corto – medio – largo plazo te den la seguridad y rentabilidad que estás buscando:

LA OPINIÓN de @CatSeguros y nuestro posicionamiento By ©® LNC. Las entidades aseguradoras y bancarias están entrando en la dinámica de empezar a desprenderse de este tipo de activos: los Ahorros. En @CatSeguros seguimos confiando en estos productos, dirigidos tanto a personas sencillas como a personas ambiciosas, por dos claros motivos:

- Consideramos que debemos seguir ofreciendo las alternativas alcanzables para que las personas puedan darse su propia cobertura de cara a sus futuros personales: tanto a corto-medio plazo, como a largo plazo de cara a su propia jubilación. (Tengamos en cuenta los diferentes riesgos de las pensiones futuras).

- Confiamos plenamente en la Compañía para (y a través) de la que trabajamos y ofertamos los productos de ahorro personal y familiar.

Los Consejos de @CatSeguros By ©® LNC. Solicítanos tu Estudio Personal para que tus ahorros a corto – medio – largo plazo te den la seguridad y rentabilidad que estás buscando:

«No siempre (más bien, casi nunca) aquello que es más rentable es lo que, al mismo tiempo, te da las mayores garantías y la seguridad que necesitas»

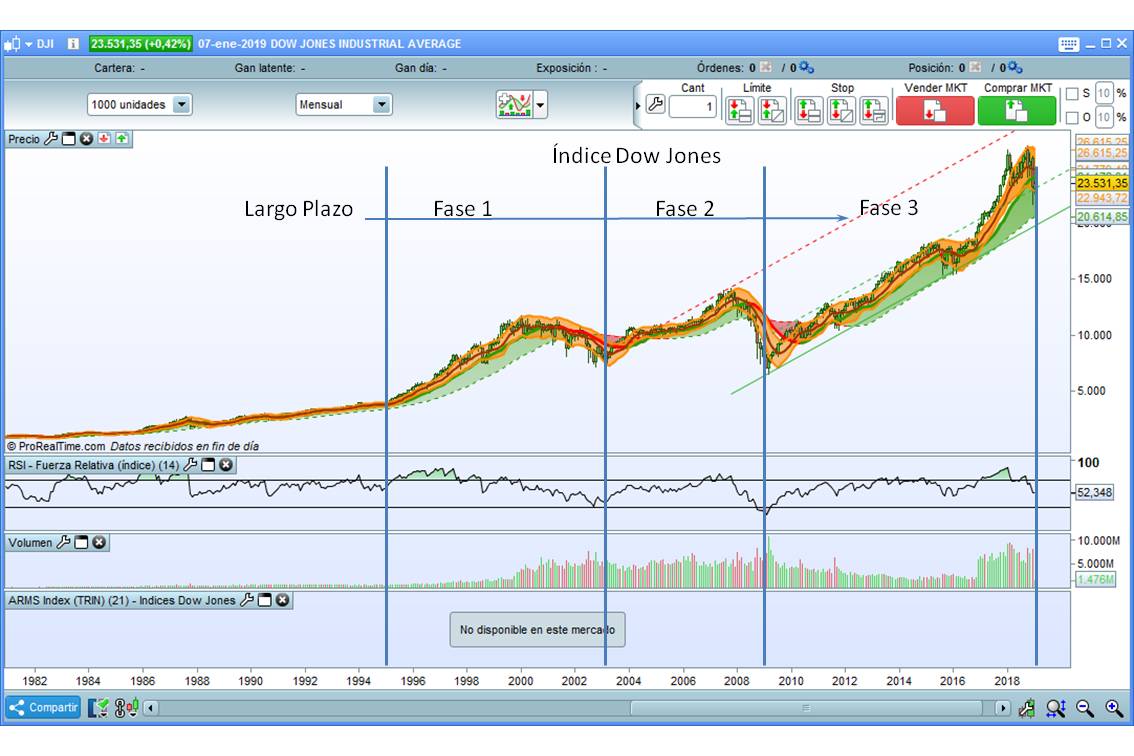

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

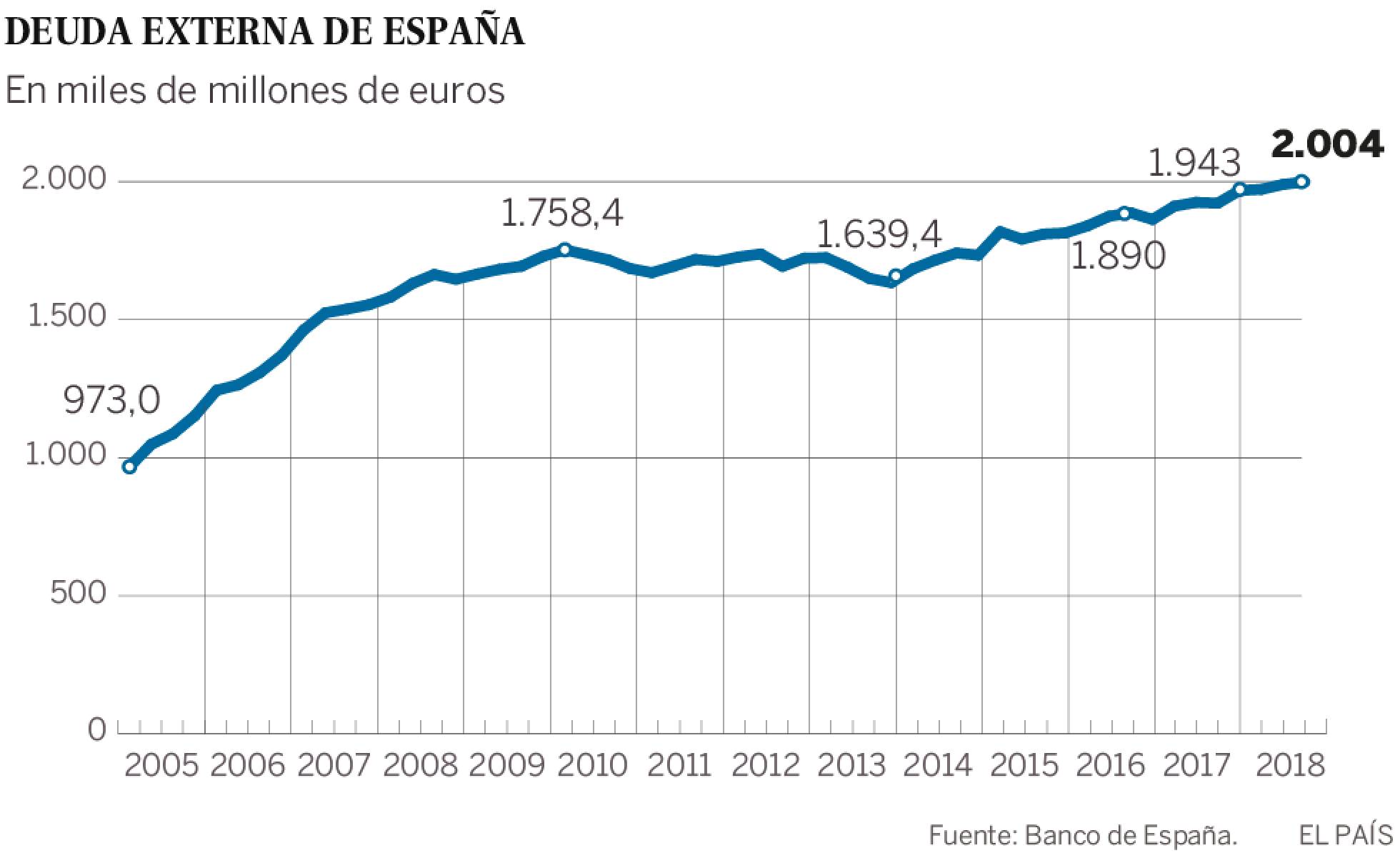

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

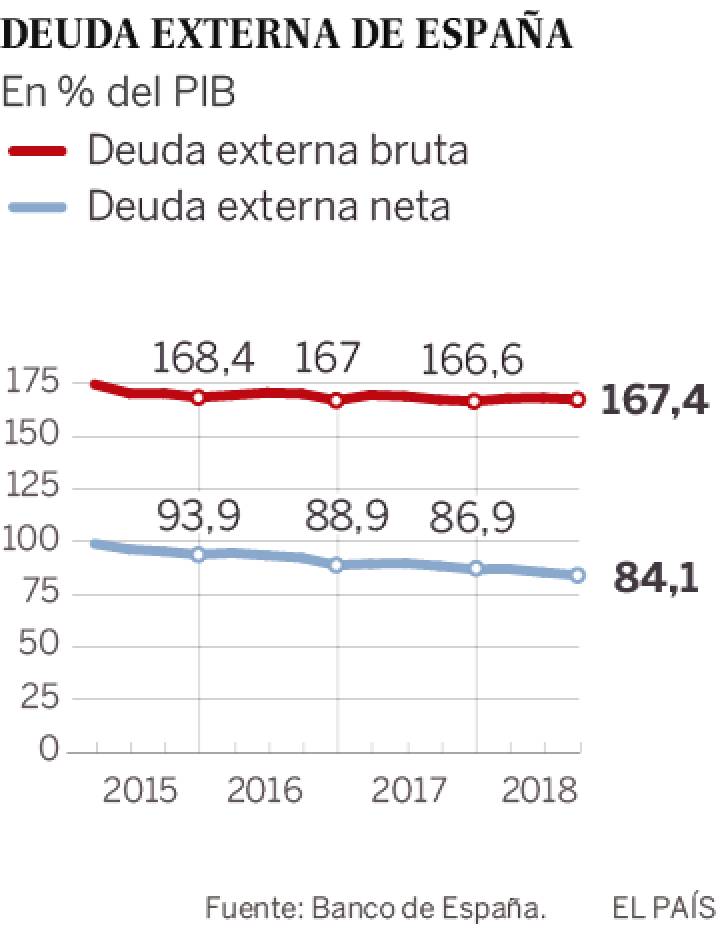

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

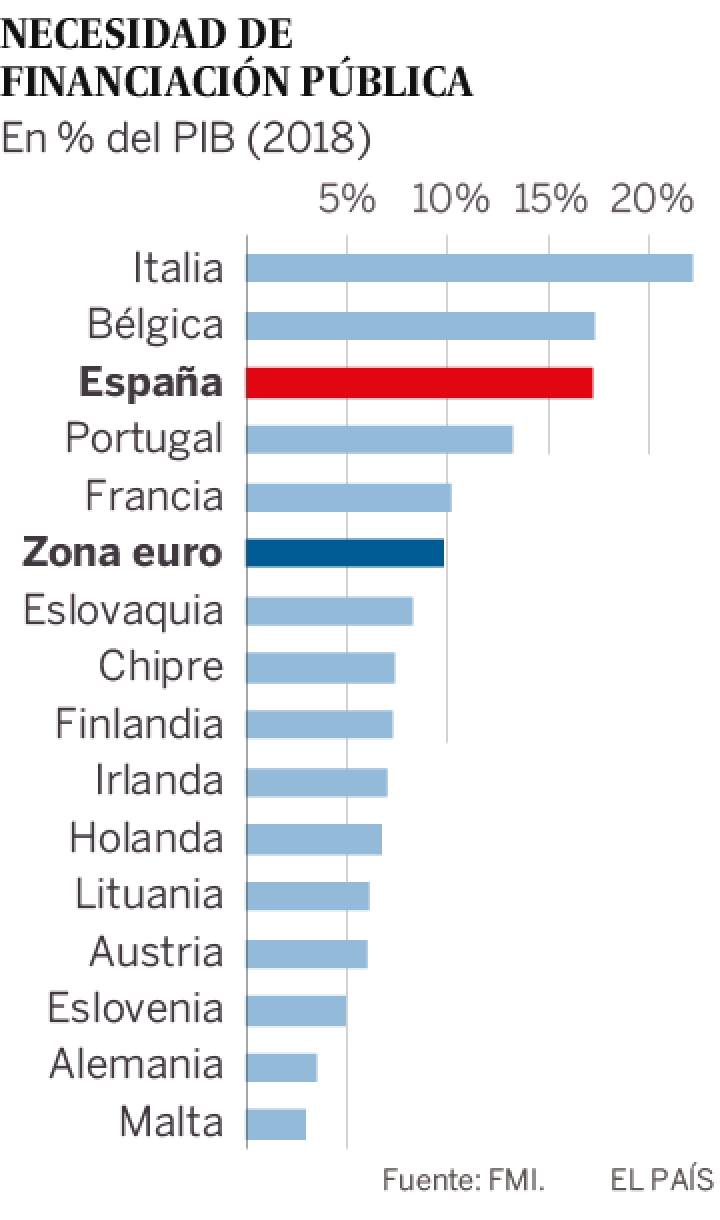

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.