La deuda de las administraciones públicas españolas se situó en agosto en 1,162 billones de euros, cosa que supone 2.352 millones de euros más que en julio, el 0,2% más, y 32.733 millones de euros más que en agosto del año pasado, el 2,9% más, según el Banco de España.

La serie del regulador bancario español, que empieza en diciembre de 1994, indica que esta cifra de deuda es hasta ahora la segunda más alta que se ha registrado en el Estado después de llegar al máximo en junio de este año(1,164 billones). El endeudamiento en agosto supone el 97,3% del PIBespañol y es un porcentaje »plenamente consistente» con el compromiso de cerrar este año con una deuda del 97% del PIB, según defiende el ministerio de Economía.

Este objetivo de cerrar el año con un endeudamiento que suponga el 97% del PIB forma parte del plano presupuestario para el 2019 que el gobierno español envió este lunes en la Comisión Europea.

El ministerio de Economía ha emitido una nota informativa en la cual advierte que en el endeudamiento público no se tiene que dar demasiada relevancia a la comparativa mensual porque es un dato que registra una »evolución volátil condicionada por la concentración de emisiones en los primeros meses del año y de los vencimientos de enero, abril, julio y octubre».

El presidente de Iberdrola, Ignacio Sánchez Galán, durante un reciente acto en Madrid. (FERNANDO VILLAR | EFE)

El presidente de Iberdrola, Ignacio Sánchez Galán, ha sorprendido este lunes a propios y extraños en el Congreso de los Diputados al afirmar que, durante los últimos 40 años y descontando los impuestos que se han ido añadiendo a la factura, «el coste unitario de la electricidad para los hogares en términos homogéneos se ha incrementado un 30% menos que la renta media de una familia española, un 40% menos que el precio del metro cuadrado de vivienda en la capital y un 45% menos que el coste de un producto básico como el pan«.

«E incluso considerando todos los impuestos y costes de política energética que soporta actualmente la factura de electricidad, el precio por kWh final ha crecido un 7% menos que la renta media de las familias», ha añadido Galán durante su participación en el simposio La gran transformación de los servicios públicos: 40 años que cambiaron España organizado en el Congreso de los Diputados con motivo del 40 aniversario de la Constitución.

Galán, que en 2017 se embolsó un sueldo de más de nueve millones de euros y que incluso en 2008, al inicio de la crisis, mientras miles de españoles perdieron su empleo, llegó a ganar más de 17 millones, también ha querido subrayar algo para él importante: «Las eléctricas españolas son hoy más eficientes, sólidas e internacionales», lo que en su opinión, eso las ha convertido en líderes mundiales y en «motores de crecimiento y dinamización de la economía del país».

«Quien contamina paga»

Galán también ha querido mirar al futuro, y en ese sentido ha declarado que es «perfectamente alcanzable» que en 2030 entre el 70% y el 80% del consumo de electricidad proceda de energía renovable, aunque considera que para ello hay que aplicar «el criterio de que quien contamina, paga».

«El medio ambiente no es un problema, sino una gran oportunidad de creación de riqueza y empleo, pero siempre que apliquemos el criterio de que quien contamina, paga. Si no, no lo conseguiremos», ha aseverado Galán .

Así, ha recordado que los objetivos para 2030 pasan por un peso de las energías renovables del 32% y que ello llevaría a que entre el 70% y 80% de la electricidad proceda de fuentes renovables. «Son objetivos ambiciosos pero perfectamente alcanzables desde un punto de vista tecnológico y económico», ha dicho Galán

Esto pasaría, ha abundado, por la integración en el sistema eléctrico de 40.000 nuevos megavatios (MW)—»el 40% de lo instalado», ha añadido—, la extensión y digitalización de las redes de distribución, un «aumento sustancial» de la capacidad de almacenamiento, la ayuda al consumidor para una «gestión más activa» de la demanda y la electrificación del transporte.

En este último punto, ha apostado por que «el despliegue del coche eléctrico tiene que ser una realidad». «Como empresa eléctrica, no queremos ser el cuello de botella para este despliegue y estamos en un proceso de despliegue de contadores en todas las carreteras para que pueda ocurrir», ha subrayado.

Todo ello, ha desgranado, implicaría una inversión global de entre 70.000 y 100.000 millones de euros, pero también «marcos claros e incentivadores que garanticen la estabilidad regulatoria, atraigan ese capital y aporten visibilidad más allá de situaciones coyunturales». «Hay que hacerlo atractivo a inversores mundiales», ha advertido.

Pantallas de cotización en el interior de la Bolsa de Madrid. EFE

La festividad del Día de la Hispanidad no ha dado tregua a la bolsa española. Al contrario, el mercado español se ha desmarcado del rebote experimentado por los grandes índices de Europa y Estados Unidos, y sella este viernes un recorte superior al 1% que corrobora la que ha sido la peor semana del Ibex desde el pasado febrero.

El índice de referencia de la bolsa española ha firmado un descenso semanal del 3,8%, que le sitúa ya por debajo de los 9.000 puntos, en niveles que no tocaba desde finales de 2016. Las turbulencias que han experimentado las bolsas mundiales en las últimas jornadas han golpeado con intensidad al mercado español. Los temores de los inversores a que determinadas señales estén apuntando a un fin del ciclo de crecimiento económico han provocado una huida que, aunque muchos expertos consideran exagerada, arroja síntomas preocupantes sobre la confianza inversora.

En cualquier caso, el revés sufrido este viernes por el Ibex, a contrapié de los grandes índices mundiales, refleja que en torno a la bolsa española empiezan a pesar cuestiones intrínsecas, que poco tienen que ver con los miedos globales. La publicación del plan presupuestario pactado por el Gobierno de Pedro Sánchez con el grupo de Unidos Podemos deja sobre el parqué un reguero de incertidumbres que aleja a los inversores de las acciones españoles. Como observan los analistas de Link Securities, los planteamientos recogidos en el documento publicado este jueves representan “malas noticias para la bolsa española, que puede tener un peor comportamiento relativo al resto, al menos hasta que se sepa si el mencionado presupuesto cuenta o no con los apoyos necesarios para ser aprobado en el Congreso”.

Los analistas señalan que los planes presupuestarios del Gobierno son una mala noticia para la economía y las bolsas

Es cierto que la mayor parte de los analistas sigue aferrándose al hecho de que las posibilidades de que el plan presupuestario salga adelante según lo pactado entre el Gobierno y Podemos son reducidas, pero la mera posibilidad deja vía libre a los recelos y esas dudas hacen mella especialmente en el sector energético, que por segunda jornada consecutiva lidera las caídas en la bolsa española. Endesa -señalada como la firma potencialmente más amenazada- registra un revés que supera el 4%, mientras que Acciona e Iberdrola pierden más del 3,4%. También Enagás roza el 3% de caídas, y Red Eléctrica y Naturgy sufren castigos en el entorno del 2%. De este modo, las seis eléctricas españolas acumulan ya pérdidas superiores a los 6.000 millones de euros de capitalización en solo dos sesiones.

Como observan los analistas de Santander, las medidas contenidas en el plan de Presupuestos del Gobierno dejan clara la voluntad de poner coto a los beneficios del sector eléctrico, por lo que, “incluso si no se aprueba el daño ya está hecho y continuarán presionando al sector”.

Pero no solo las eléctricas sufren las dudas generadas por las intenciones del Gobierno. Los analistas de Alantra consideran que si el presupuesto se aprobara en los términos planteados este jueves “sería una mala noticia para la economía y los activos financieros españoles y nos llevaría a recortar estimaciones y precio objetivo para nuestro universo de acciones”. No parece casualidad que desde la publicación del acuerdo, la deuda española se haya comportado tan mal como la italiana y la prima de riesgo con Alemania se haya ampliado en once puntos básicos, hasta los 118.

Dudas en los mercados globales

Mientras tanto, el resto de bolsas mundiales amagaba con un rebote sin fuerza que poco ayuda a alejar los temores acumulados en los últimos días. De hecho, en el último tramo de la sesión en la bolsa europea, las ventas volvían a abrirse paso, llevando al Ftse Mib italiano a restar cerca del 0,5% y al Cac 40 galo, el Ftse 100 británico y el Dax alemán a dejarse entre un 0,2% y un 0,1%. El EuroStoxx 50 restó un 0,5% y se sitúa ya un 13,5% por debajo de sus niveles de hace un año. Al igual que el Ibex, cotiza en mínimos desde 2016.

En Wall Street, en cambio, los principales índices mantenían las alzas a media sesión, favorecidos por un buen arranque de la temporada de resultados. Así, el Nasdaq remontaba más de un 2%, mientras que el S&P 500 y el Dow Jones registraban repuntes de alrededor del 1%.

Los expertos coinciden en que la volatilidad seguirá reinando en las bolsas en las próximas jornadas, con los inversores pendientes de la evolución de factores clave como las rentabilidades de los bonos o los datos macroeconómicos, en busca de pistas que les ayuden a calibrar si efectivamente la economía global se enfrenta a algo más serio que una leve desaceleración y ha llegado el momento de reducir la exposición al riesgo.

No es más que un servicio en el que se firma un contrato de alquiler por un bien determinado durante una cierta cantidad de tiempo. Para disfrutar de este servicio, en el contrato se establecen unas cuotas de pago. Una de las cualidades positivas y que más atrae a los empresarios sobre este modelo de negocio, es que las cuotas no solo cubren el uso del bien, sino que también incluye la gran mayoría de gastos que conllevan tener dicho bien. Como lo son instalación, seguro, mantenimiento y reparación.

Esto es una ventaja ya que el empresario no solo se ahorra el gasto de la compra del equipo, sino que también se ahorra más gastos adicionales que conllevan ser dueño de un bien de este estilo, el empresario solo deberá preocuparse de pagar sus cuotas y cumplir con el contrato establecido.

Las empresas arrendadoras les presentas a las organizaciones que solicitan el renting tecnológico, diferentes paquetes y modelos de pago. Las cuotas pueden ser mensuales, trimestrales o anuales. Asimismo, dependiendo de la cantidad de tiempo que decidas rentar el equipo, será mayor o menor el valor de la cuota. En líneas generales, mientras más cuotas, menor el valor de las mismas. Aquí nos encontramos con otra característica positiva y es que en la mayoría de los contratos se establece que puedes comenzar a hacer uso del equipo sin haber pagado la primera cuota, muchas cuotas incluso pueden ser canceladas por mes vencido.

Ventajas del renting tecnológico

Te presentamos más ventajas que hacen de renting tecnológico la opción más rentable:

Ahorro de dinero: El hecho de que no debas preocuparte por cancelar costo de compra, intereses por posibles préstamos bancarios, impuestos y demás, tampoco debes cancelar costos de mantenimiento, seguro o reparación ya que todo esto lo cubre la empresa arrendadora. Esto permite que te ahorres una gran cantidad de dinero que puedes usar de manera más productiva.

Tiempo: El renting tecnológico es una solución pensada a corto, mediano y largo plazo. Todo depende de lo que necesite tu empresa. Muchos de los contratos de renting tecnológico se extienden de 12 a 60 meses, por lo que puedes estar seguro y tranquilo de que puedes contar con este servicio una buena cantidad de tiempo.

Nueva tecnología: El renting tecnológico te permite mantenerte al día en los últimos avances tecnológicos, hay muchos contratos flexibles con los que puedes solicitar el cambio del equipo por otro más actual.

No debes preocuparte por la depreciación: La depreciación de los equipos que soliciten no afectará a tu empresa ya que no son de tu propiedad, son rentados, esto evita que pierdas dinero.

Planificación y control: El renting tecnológico te permite tener planificado y controlado los gastos en lo que vas a incurrir una vez hayas firmado el contrato. Esto será una ventaja para el departamento administrativo y contable.

Mejor balance contable: El renting tecnológico también tiene beneficios contables cuando hablamos del balance de la empresa. Debido a que el equipo está en modalidad de alquiler, no cuentan como un activo, esto mejora la rentabilidad de la organización. Además, los pagos de las cuotas, como son gastos externos, tampoco influyen en gran forma sobre el pasivo del balance.

Mayor competitividad y productividad: Al contar con nuevas tecnologías, esto se traduce en mayor eficiencia y eficacia de trabajo. Lo cual tiene como resultado mayor competitividad dentro del mercado y mayor capacidad productiva dentro de la empresa.

Mayores ganancias: La cantidad de dinero que se ahorra la empresa al hacer el renting, puede invertirla en proyectos más productivo que les generen más ganancias. Además, con el incremento de la productividad y la competitividad dentro del mercado, se traducirá esto a más ventas y más calidad, lo que traerá como resultado más ganancias para la organización.

Evitar la inflación: Es bien sabido que la inflación es algo que se puede presentar en cualquier momento. Lo que un día hoy compramos a un precio, mañana puede estar mucho más costoso. La inflación puede ser un problema cuando hablamos de contar con equipos tecnológicos propios, puesto que puede afectarnos al momento de solicitar mantenimiento y reparación de los equipos. Sin contar el hecho de que si hay que cambiarle alguna pieza al equipo esto es un gasto que también debemos cubrir. Además, en el caso de que el equipo no tenga arreglo, se debe adquirir uno nuevo, cosa que en caso de haber subido mucho los niveles de inflación, puede repercutir en la liquidez de la empresa.

El banco central abre la puerta a subir los tipos de interés a partir del verano de 2019.

La era del dinero gratis avista su fin. El Banco Central Europeo (BCE) ya ha marcado la fecha límite para poner fin a su programa de compra de bonos (QE). La institución dejará de inyectar dinero en el sistema a partir del próximo mes de diciembre, según ha comunicado la institución en el comunicado posterior a la reunión celebrada este jueves en Riga, la capital de Letonia.

Los planes de las institución pasan por reducir el volumen de compras de deuda a partir del próximo mes de septiembre, a unos 15.000 millones de euros al mes (desde los 30.000 millones actuales), “sujeto a los datos recibidos que confirmen las perspectivas de inflación a medio plazo del Consejo de Gobierno”, antes de darlo por finalizado al cierre de diciembre.

No obstante, la institución han cumplido con los pronósticos, al anticipar que sus planes pasan por mantener su política de reinvertir el dinero de los bonos en balance que lleguen a su vencimiento “durante un tiempo prolongado después del final de las compras de activos netos y, en cualquier caso, durante el tiempo necesario para mantener una liquidez favorable y un amplio grado de acomodación monetaria”.

La institución reducirá las compras mensuales a 15.000 millones desde septiembre y hasta final de 2018.

Además, la institución ha abierto la puerta a subir los tipos de interés ya en el verano de 2019. “El Consejo de Gobierno espera que las tasas de interés claves del BCE se mantengan en sus niveles actuales al menos hasta el verano de 2019 y en todo caso durante el tiempo necesario para garantizar que la evolución de la inflación se mantenga alineada con las expectativas actuales de un ajuste sostenido”, reza el comunicado.

Este mensaje ha sido recibido en los mercados con un brusco descenso del euro, por debajo de los 1,18 dólares, y caídas en las rentabilidades de los bonos, lo que evidencia que entre los inversores había arraigado la creencia de que un alza de los tipos -al menos del tipo de depósito, situado en el -0,4%- era previsible en un plazo más corto.

El programa de compra de deuda ha sido una de las herramientas principales del BCE para hacer frente a la crisis que ha golpeado a la Eurozona en los últimos años y combatir los riesgos de deflación. Desde su puesta en marcha, en marzo de 2015, la institución ha adquirido títulos de deuda pública y corporativa por un valor aproximado a los de 2,5 billones de euros. Estas compras han sido un elemento clave en la caída de las primas de riesgo en la región y el descenso de los costes de la deuda a cotas históricas en países como España.

La institución ya había adelantado recientemente que la mejora de la economía europea y el repunte sostenido de las tasas de inflación perfilaban un escenario favorable para iniciar la retirada del programa de compra de deuda.

En cualquier caso, el banco central presidido por Mario Draghi y en el que, desde este mismo mes, Luis de Guindos ocupa la vicepresidencia, se manifiesta convencido de que “las decisiones de política monetaria de hoy en día mantienen el amplio grado actual de acomodación monetaria que asegurará la continua y sostenida convergencia de la inflación hacia niveles que están por debajo, pero cercanos al 2% en el medio plazo”, los niveles objetivo de la institución.

En manos de Draghi: el BCE controla uno de cada cuatro euros de deuda española

El próximo 30 de septiembre es una fecha marcada en rojo en el itinerario del Banco Central Europeo (BCE). Ese es el día fijado, a priori, para dar carpetazo al[…]

Teniendo en cuenta que la emisión de #DeudaPublicaEspañola alcanza ya el 100% del #PIB español, si el #BCE controla 1 de cada 4 Euros de la #DeudaPublicaEspañola, es poco más o menos que decir que «el #BCE controla el 25% de la #EconomiaEspañola.

La falta de liquidez en las entidades bancarias por la crisis hipotecaria en EE UU ha obligado a los bancos centrales de todo el mundo a tomar medidas extraordinarias: ingresar capital en el mercado.

Inyectar liquidez es la expresión más oída estos días en el mundo de la economía. Monopoliza titulares y abre telediarios, ¿pero qué significa exactamente?

En realidad, lo que están haciendo el Banco Central Europeo (BCE), la Reserva Federal estadounidense (Fed) y otros bancos centrales del mundo desde el pasado jueves es ingresar más dinero en el mercado a través de las entidades bancarias, con el objetivo último de que luego éstas lo pongan en circulación a los ciudadanos.

MÁS INFORMACIÓN

Trichet mantiene la puerta abierta a una nueva subida de los tipos en septiembre.

Pero, lógicamente, no lo regalan, sino que se lo prestan a los bancos a un interés asumible para éstos. Técnicamente, se realiza a través de subastas rápidas. En la puja del viernes, por ejemplo, cuando el BCE inyectó 61.500 millones de euros, participaron 62 entidades bancarias, a un interés medio del 4,08%.

Estas operaciones de ajuste no tienen un vencimiento normalizado, aunque las inyecciones de estos días están oscilando entre uno y tres días de vencimiento. Como regla general, el Banco de España recomienda que los procedimientos de las operaciones sean»flexibles», debido al escenario crítico en el que se ejecutan.

Se trata de una medida que se lleva a cabo sólo en situaciones excepcionales, como lo prueba el hecho de que la vez anterior que el BCE la aplicó fue un día después de los atentados del 11-S en Estados Unidos. Entonces ingresó 69.300 millones de euros, mientras que ahora ha inyectado más de 200.000 en apenas tres jornadas.

Las hipotecas basura

La razón a esta falta de liquidez hay que encontrarla en la crisis hipotecaria en EE UU. Según un informe del Fondo Monetario Internacional, casi la mitad de los créditos concedidos para la compra de vivienda en este país durante 2006 fueron hipotecas ‘subprime’, también conocidas como basura. Es decir, se conceden a personas de dudosa solvencia, con el enorme riesgo de que el dinero prestado no sea devuelto. Lógicamente, si el capital no hace el camino de vuelta a las entidades bancarias con los consiguientes intereses, el sistema entra en crisis. Falta liquidez. Esto obligaría a los bancos a vender sus acciones para aliviar el problema, lo que podría derivar en un crash bursátil.

Una operación habitual entre los institutos de crédito es prestarse dinero entre ellos, pero muchos ya han anunciado que van a cerrar el grifo porque no saben si sus competidores están afectados por esta crisis. En realidad, nadie sabe a ciencia cierta qué entidades están implicadas en el sistema de préstamos hipotecarios en EE UU, lo que genera mucha inseguridad y desconfianza, dos palabras enemigas del dinero.

Evitar el «efecto dominó»

La crisis actual en los mercados financieros es un hecho y con estas inyecciones de liquidez lo que se busca a corto plazo es que no se extienda a la «economía real», evitar que haya un «efecto dominó», como apuntaba ayer en una entrevista en EL PAÍS Wolfang Gerke, consejero de la Bolsa de Francfort.

La escasez de liquidez en los mercados interbancarios provoca también un repunte de los tipos de interés (del precio del dinero), y éste es otro de los efectos que se pretende evitar con las inyecciones.

El epicentro de estas convulsiones en los mercados se encuentra en EE UU, pero en un mundo globalizado el riesgo de que la onda sísmica alcance Europa, u otra parte del mundo, nunca hay que desestimarlo. De ahí la intervenciones, mediante inyecciones de liquidez, de los bancos centrales de Europa, Japón, Australia o Canadá, además de la Reserva Federal estadounidense. «Todos ellos son los responsables de gestionar la cantidad de dinero que hay en circulación» en su área de influencia, tal como señalaba esta mañana Susana Felpeto, analista de Atlas Capital, en una entrevista digital en ELPAIS.com.

Lo que nos lleva a una consideración: cuando se produzca el colapso de los #MercadosUSA sólo cabrá una salida a los #Mercados más castigados como el #Ibex35.

A saber: que el #Dinero se desplace desde los #MercadosUSA hacía estos #Mercados más castigados.

Recuperamos de la hemeroteca una entrevista de 2011.

«Contamos con un sector turístico competitivo, con grandes empresarios y trabajadores».

«Hay que apostar por la modernización de sectores tradicionales que han logrado crear mucho empleo».

«Más allá de la creación o no de un Ministerio de Turismo, el sector tiene que ser visible en la estructura del Gobierno».

Análisis/ Voy a explicarles una curiosa historia. Para ello, necesitamos retroceder en el tiempo hasta octubre de 2011. La segunda legislatura de Zapatero llega a su fin. Una España azotada por la crisis económica se encuentra en plena campaña electoral para elegir nuevo Gobierno. El PP se encuentra entonces en la oposición y presenta como candidato a Mariano Rajoy. El PSOE, a Alfredo Pérez Rubalcaba. En HOSTELTUR estábamos confeccionando un tema de portada sobre las propuestas de los partidos en política turística. A mí me toca hablar con los socialistas. Desde su gabinete de prensa, me facilitan el teléfono de un candidato a diputado por Madrid, del que nunca antes había oído hablar, para que pueda entrevistarlo.

Dicha persona, según me explican desde el gabinete de prensa de los socialistas, es miembro del comité electoral del PSOE y por lo tanto está al día de las cuestiones de política turística.

El 18 de octubre de 2011 hago la llamada y -como hago siempre en mis entrevistas por teléfono- decido grabar esa conversación con fines periodísticos, para luego hacer la transcripción.

A continuación podrán escuchar qué dijo Pedro Sánchez Castejón a HOSTELTUR sobre el sector turístico y lo que representa para la economía de España.

A la hora de escuchar esta entrevista, debemos tener en cuenta que el contexto político y económico actual es diferente al de 2011, y que el Pedro Sánchez de entonces puede haber modificado su opinión respecto a lo que vaya a hacer ahora como nuevo presidente del Gobierno de España, tras haber ganado la moción de censura que presentó contra Mariano Rajoy.

Aún así, creo que es importante subrayar las siguientes frases que Pedro Sánchez nos dejó en aquella entrevista, porque es muy probable que siga pensando lo mismo ahora que entonces.

EL TURISMO, CLAVE PARA LA ECONOMÍA ESPAÑOLA

«En la crisis económica, el sector turístico ha demostrado su fortaleza y su peso en la economía española, como uno de sus principales sectores»

«Contamos con un sector turístico competitivo, con grandes empresarios y trabajadores»

EJES ESTRATÉGICOS

«Uno de los principales males que tiene el turismo en España es la estacionalidad, por eso debe diversificarse la oferta».

«Hay que apostar por la modernización de sectores tradicionales que han logrado crear mucho empleo y entre ellos está el sector turístico, para garantizar su competitividad y que siga siendo motor de crecimiento».

«El gran reto que tiene el sector turístico en España es mejorar la cooperación institucional en las políticas de promoción».

¿MINISTERIO DE TURISMO?

«Más allá de la creación o no de un Ministerio específico de Turismo, el sector tiene que ser visible en la estructura institucional del Gobierno y tiene que haber una concienciación por parte de todas las estructuras del Gobierno que el turismo es un motor de crecimiento y de creación de empleo. Y que hacia el cuidado y la mejora del sector turístico tienen que estar empeñados todos los Ministerios».

«Proponemos una reforma de la Ley de Haciendas Locales para que los municipios turísticos ganen en autonomía fiscal».

TRABAJO «Una de las figuras que estamos determinados a potenciar es la del fijo-discontinuo».

Es relativamente fácil observar cómo las «#AgendasDeLosGobiernos» están ya previamente elaboradas por unas élites macro-financieras que «gobiernan a los Gobiernos» de una gran mayoría de países (por no decir «todos los países») que nos están dirigiendo hacia el #GobiernoGlobalizado del ya conocido y escuchado #NuevoOrdenMundial.

Según éste, lo que se persigue es «un sólo gobierno mundial»…

El informe encargado por Empleo concluye que los factores de estabilidad y revalorización no bastan para garantizar una pensión suficiente a partir de la década de 2030.

Un rápido vistazo a la pirámide de población española debería bastar para comprender que a partir de la década de 2030 habrá un grave problema para financiar el sistema de pensiones.

El escenario es claro. En 2023 empezarán a jubilarse los nacidos a principios del baby boom, a finales de los años cincuenta, y el número de pensionistas irá incrementándose durante los siguientes quince años, que es lo que duró la explosión demográfica de la segunda mitad del siglo XX. Más pensionistas, más gasto.

Además, en teoría, debido a los constantes avances médicos y tecnológicos, este mayor número de pensionistas vivirá más años cobrando la pensión (ahora la media de cobro es de 19 años). Más años recibiendo la prestación, más gasto.

Ambos fenómenos hacen que el peso de la población mayor de 65 años en la población total haya crecido en las últimas décadas hasta el 17% actual, estando previsto que alcance el 37% en 2052. En esta última fecha, por tanto, se espera que uno de cada tres individuos tenga más de 65 años. En cifras absolutas, el número de pensiones que prevé la Seguridad Social pasaría de los 9 millones actuales a los 15 millones en 2052. Estas son las previsiones oficiales manejadas por el grupo de expertos a los que el Gobierno encargó un diseño de la próxima reforma del sistema.

La evolución de la economía y de los salarios en las últimas décadas ha propiciado también que las nuevas pensiones que entran en el sistema son alrededor de un 35% más elevadas que las que se dan de baja por fallecimiento. De esta forma, pensiones más caras, más gasto.

Menos nacimientos, menos ingresos

Esta situación no sería alarmante si el número de personas nacidas desde los años ochenta fuera suficiente para costear el incremento del gasto. Pero, lejos de ser así, el número de hijos por mujer en España es de 1,36, es sustancialmente inferior a la que los demógrafos estiman necesaria para garantizar el reemplazo generacional (2,1). Y según las previsiones del Instituto Nacional de Estadística (INE) esta tasa apenas se elevará a 1,51 en los próximos veinte años y a 1,56 dentro de cuarenta. Con ello, con la natalidad decreciente, menos trabajadores para el futuro y menos ingresos.

Este recorte constante de la parte baja de la pirámide de población lleva a los expertos a alertar sobre el incremento de la tasa de dependencia del sistema (cuántas personas están cobrando pensiones por cada persona ocupada). España a mediados de la década pasada rozó el ratio de 3 ocupados por cada pasivo cobrando pensión. Pero la fuerte destrucción de empleo y el incremento, aún contenido pero constante de pensionistas, han recortado este ratio, que está a las puertas de perder el 2. Por debajo de esta tasa, el sistema de pensiones se hace financieramente insostenible en el medio y largo plazo.

A esto, se debe añadir un componente más imprevisible que el demográfico: la marcha de la economía. Y, por tanto, de la evolución del número de cotizantes. Olo que es lo mismo, la previsión de ingresos del sistema a largo plazo. Si la economía y el empleo van mal, menos ingresos.

En resumen, el aumento de gasto que se prevé –según las actuales condiciones de cobro de pensión–no podrá afrontarse con las cohortes de ciudadanos nacidos hasta la fecha. Y esto solo teniendo en cuenta el reto demográfico, porque unas condiciones económicas futuras podrían empeorar aún más esta situación.

Además, no se trata de abonar cualquier pensión en un futuro, sino de pagar unas cuantías “adecuadas y periódicamente actualizadas” de forma que los poderes públicos garanticen “la suficiencia económica a los ciudadanos de la tercera edad”, según manda el artículo 50 de la Constitución Española.

Todo ello evidencia que la reforma del sistema de pensiones es ineludible. Son pocos ya quienes sostienen lo contrario. Otra cosa es que, dependiendo a quién se pregunte, las propuestas de cambio sean divergentes. De momento, el Gobierno quiere actuar sobre los gastos, ajustándolos a través de dos factores, uno demográfico que adecuará las futuras nuevas pensiones desde 2019 a la esperanza de vida (a más años menos pensión, y viceversa). Y otro factor para actualizar anualmente las pensiones en función de la marcha de la economía y de los ingresos y gastos del sistema.

Por el contrario, un sector de la población encabezado por los partidos de izquierda y los sindicatos, no cree que lo que se deba hacer sea ajustar el gasto, sino que ven la solución por el lado del aumento de los ingresos.

El debate no debería ser, por tanto, si las pensiones deben y/o pueden subir o no en los próximos años, sino que la sociedad española necesita repensar y discutir el rediseño completo del sistema de pensiones. “Lo que realmente tienen que afrontar los españoles es qué pensiones quieren pagar, cuánto se quieren gastar en ello y de dónde quiere sacar el dinero”, indica uno de los economistas que participaron en el diseño de la actual propuesta de reforma.

De hecho, el último párrafo del informe del grupo de expertos en pensiones nombrado por el Ministerio de Empleo avanza esta disyuntiva: “Las previsiones actuales apuntan a que la tasa de dependencia aumentará de forma considerable en los próximos años, como consecuencia del baby boom, a no ser que se lleven a cabo reformas estructurales que den lugar a un aumento importante del número de cotizantes. De no ser ese el caso, la aplicación del Factor de Sostenibilidad (tanto el demográfico como que las actualizará anualmente) dará lugar a una disminución significativa de la pensión media sobre el salario”.

Así todo el mundo habla sobre si las pensiones deben subir o no, cuando el debate necesario es qué cambios requiere el sistema para mantener unas pensiones suficientes. Para empezar esta discusión CEOE y CCOOhan planteado, por ejemplo, qué hacer con las pensiones de viudedad y orfandad. Según distintas propuestas estas deberían pasar a ser asistenciales (pagándose con impuestos) y su diseño debería parecerse al que existe en la mayoría de los países europeos, donde son pensiones de transición (durante unos pocos años, sobre todo las de viudedad) que son incompatibles con rentas del trabajo. Pero esto es solo la punta del iceberg del debate.

Como siempre, se nos pretende hacer ver que «… sólo podemos estar inmersos en este #SistemaNeoLiberal …».

O lo que es lo mismo: entre otras muchas cosas, «el #SistemaDePensiones sólo puede ser mantenido si la natalidad aumenta; y, como no lo hace, se debe aceptar la #InmigracionIlegal».

¿Por qué decimos «#InmigracionIlegal»?. Sencillo: nadie querría emigrar en masa (ni de forma individual) si en su país se viviera de forma inhumana. La #Tecnologia actual permitiría que todo el #PlanetaTierra dispusiera de un #Bienestar más que notable. Para ello sería necesario un «sencillo asunto»: un reparto ético de la riqueza.

Y, como esta circunstancia no se da, «¡El pastel está servido!».

Pablo Iglesias ha defendido los beneficios económicos de legalizar la marihuana y apuesta porque España sea una potencia en la industria del cannabis y por qué no, con “denominación de origen”.

El líder del partido político Podemos que apoyó al nuevo gobierno español aboga por la legalización de la marihuana para uso recreativo de los adultos. También, Pablo Iglesias simpatiza con la iniciativa del gobierno liberal canadiense de Justin Trudeau de legalizar la marihuana recreativa.

La apuesta de uno de los lideres del parlamento español no solo es por legalizar, también entiende que España debería apostar decididamente por hacer caja con la venta de este producto, que ahora se pierde en el mercado negro o ilegal. Además, España puede ser importante en esta nueva industria siendo una referencia en su producción y exportación, todo ello gestionado desde una empresa pública, ha dicho también el politico.

Iglesias remueve el debate sobre la legalización y explota uno de los argumentos más importantes, el de que España aproveche los gigantescos beneficios fiscales que lleva consigo la venta regulada del cannabis como una industria más del país. También propone la creación de una “denominación de origen” española que pueda ser estandarte de calidad para la entrada en otros países.

“Que nuestro país fuera una referencia en exportar marihuana, eso revertiría no en el beneficio privado de cuatro señores, sino en beneficio de la sanidad y de los servicios públicos”, ha dicho en el programa ‘La Cafetera‘ de Radiocable. El líder de Podemos ha calificado de “interesante” la idea de su colega de partido, Jorge Moruno, quien el pasado fin de semana, defendió con entusiasmo la comercialización y exportación de cannabis español “sería algo de lo que estar orgulloso”. “A mí lo que me avergüenza es que España sea una referencia en exportar armamento, que sirve para asesinar gente”, dijo.

Canadá legaliza la marihuana para adultos

Canadá legalizó la marihuana la semana pasada al terminar con los tramites parlamentarios y del Senado. El primer Ministro dijo que a partir del 17 de Octubre comenzarán las ventas recreativas oficiales. En un primer momento estaba previsto que las ventas comenzasen en el mes de Julio, pero la fecha parecía muy temprana para la gran cantidad de tramites que lleva la medida legalizadora.

Pablo Iglesias se ha mostrado a favor de la legalización en Canadá y ha aprovechado el momento, para argumentar a favor de que en la península ibérica y gracias a su clima privilegiado para este cultivo, podría erigirse como una potencia en su producción y posterior exportación a otros mercados. El cannabis es un producto de muy alto consumo, tanto en su aspecto medicinal como recreativo.

El líder de la nueva izquierda de Podemos, también ha dicho que esta medida regulatoria y legalizadora “para empezar no tendría que dedicar gastos policiales a la persecución del tráfico ilegal que es lo que genera problemas de delincuencia y explotación”. También ha recalcado que la amplia recaudación fiscal por las venta e imposición de la marihuana sería un aporte económico muy importante para la Agencia Tributaria.

“Basta ya de hipocresía” sigue diciendo sobre el consumo de cannabis en el país, es una “tomadura de pelo” que se pueda adquirir sustancias como el tabaco o el alcohol legalmente siendo sustancias nocivas y no el cannabis, que tiene “beneficios” terapéuticos o paliativos. “No creo que sea más peligrosa que el alcohol o el tabaco”, ha subrayado.

No es tema menor: muchos años hace que las diferentes «élites desconocidas» buscan la legalización de diferentes drogas desde los #Años60 del #SigloXX (a través de grupos musicales como #TheBeatles).

No en vano esa legalización «traería» enormes beneficios al #SectorFarmaceutico (entre otros) que sería el que controlaría su comercialización.

Por tanto, ¿HACIA DÓNDE VAMOS?; o, mejor dicho, ¿HACIA DÓNDE NOS LLEVAN?.

Les recomendamos, desde @CatSeguros, que escuchen este audio-vídeo localizado en Youtube: seguramente empezarán a ver las cosas con un «filtro» diferente.

La Reserva Federal ha vuelto a subir los tipos un cuarto de punto y anticipa dos nuevas alzas en 2018.

Metodología

El Banco Central Europeo fija el valor del tipo de interés oficial en la primera de sus dos reuniones mensuales. La política monetaria del BCE tiene por objeto cumplir su principal mandato: mantener la estabilidad de los precios por debajo del 2% de inflación en la zona euro.

El Euribor [European Interbank Offered Rate o Tipo Europeo de Oferta Interbancaria] refleja los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos. El Banco de España difunde, al cierre de cada mes, el euribor de referencia, que cobra validez a partir de su publicación en el BOE.

Ahora que #USA ya está subiendo sus tipos de interés, ¿no te gustaría blindar tus #Ahorros e #Inversiones contra los nuevos vaivenes económicos de los #Mercados?

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

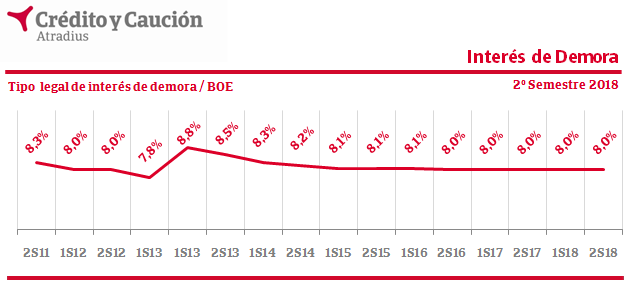

El Ministerio de Economía y Hacienda mantiene al 8,00% el tipo legal de interés de demora aplicable a las operaciones comerciales, en el segundo semestre de 2018.

Madrid – 03-jul-2018

Metodología

El artículo 7 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, prevé la obligación del Ministerio de Economía y Hacienda de publicar semestralmente en el Boletín Oficial del Estado el tipo de interés de demora exigible, en ausencia de pacto contractual, a un deudor que se retrase en sus pagos.

Este tipo legal se calcula añadiendo siete puntos porcentuales al tipo de interés aplicado por el Banco Central Europeo en la última operación principal de financiación efectuada en el semestre vencido.

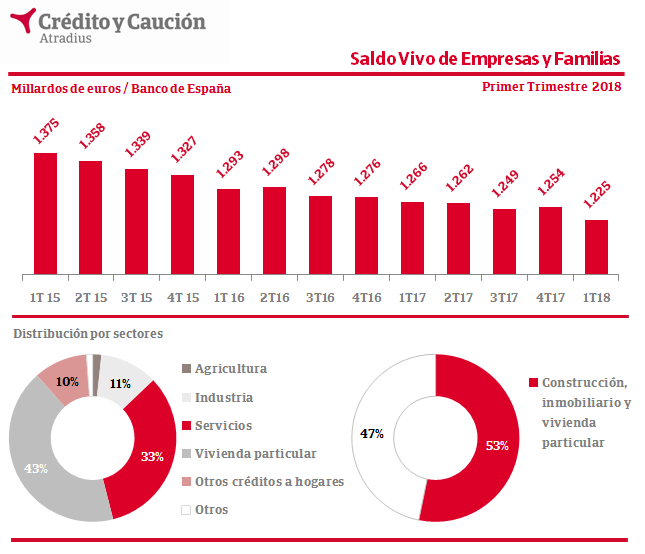

En el primer trimestre de 2018, el saldo vivo de préstamos a empresas y hogares se situó en 1.224.725 millones de euros, según el Banco de España.

Metodología

El Banco de España actualiza mensualmente los datos de Crédito de Entidades de Crédito y Establecimientos Financieros de Crédito a otros Sectores Residentes en la sección de indicadores de su Boletín Económico.

Próximo dato

Mediados de octubre 2018, datos del 2T2018

La LEY NUEVA se aplica SIEMPRE excepto para los casos recogidos en la DT 4.5 de la LGSS que resumidamente requiere haber cesado en trabajo involuntariamente antes del 01/04/2013 y solicitar la jubilación antes del 01/01/2019 teniendo ya, al menos, 61 años de edad.

La edad de JUBILACIÓN ORDINARIA, dado que hay un periodo transitorio de aplicación de la Ley, depende del mes y año de nacimiento y de los años cotizados cuando se cumplan 65 años. Esta edad ordinaria de jubilación varía entre los 65 y los 67 años.

Ejemplo: Si se nació, por ejemplo, en Julio de 1952 y en Julio de 2017 (cuando se cumplen los 65 años) no se tiene cotizada la carrera completa (que en 2017 es de 36 años y 3 meses) la edad ordinaria de jubilación es de 65 y 5 meses y por lo tanto esa edad ordinaria se cumple en diciembre de 2017. Pero si se nació en Agosto de 1952 y en Agosto de 2017 no se tienen cotizados los 36 años y 3 meses de la carrera completa la edad ordinaria sería EN PRINCIPIO también los 65 años y 5 meses PERO esta edad se cumplirá en ENERO de 2018 y por lo tanto (al estar ya en 2018) la edad ordinaria sería a los 65 años y 6 meses

Jubilación Anticipada Involuntaria (JAI) #Jai

Se puede adelantar la jubilación hasta 4 AÑOS desde la edad ordinaria si se cumplen TODOS los requisitos:

La CAUSA del despido es por el artículo 51 (ERE) o artículo 52 c) (despido objetivo por causas económicas, …) del ET. (Hay otras 4 causas menos frecuentes, ver Artículo 207 del TRLGSS).

Se debe documentar el cobro por transferencia bancaria de la INDEMNIZACIÓN de ese despido.

Tener al menos 33 años cotizados en el momento de la solicitud (carencia especial).

Estar como DEMANDANTE DE EMPLEO ININTERRUMPIDAMENTE los 6 meses anteriores a la solicitud.

Estar en situación de ASIMILADA AL ALTA (SAA), es decir estar ININTERRUMPIDAMENTE como demandante de empleo desde el despido o tener suscrito un Convenio Especial con la Seguridad Social.

PRECISIÓN: Si se tienen ya cotizados 33 años en el momento del despido (contando si es necesario los periodos de prestación y/o subsidio de desempleo y CE generados por ese despido) se puede volver a trabajar sin perder el derecho a acceder a esta modalidad de jubilación. (OJO: esto es un criterio de la SS, pero NO está en la Ley y podría modificarse).

Jubilación Anticipada Voluntaria (JAV) #Jav

Se puede adelantar la jubilación hasta 2 años desde la edad ordinaria si se cumplen TODOS los requisitos:

Se tienen al menos 35 años cotizados en el momento de la solicitud (carencia especial).

El importe de la pensión debe ser superior a la PENSIÓN MÍNIMA a los 65 años (que depende de la situación familiar del solicitante).

Se está en situación de ALTA (trabajando) o ASIMILADA AL ALTA pero NO en situación de BAJA.

OJO: En esta modalidad NO se aplica el COMPLEMENTO DE MATERNIDAD con 2 o más hijos.

NOTAS:

A) Para TODAS las jubilaciones hay que tener como mínimo 15 años cotizados (carencia general) y 2 años cotizados al menos en los 15 años antes de la jubilación (carencia específica)

B) BONIFICACIONES para el cumplimiento de los periodos cotizados (“carencias”):

Parto (sólo aplicable a las madres): 112 días por cada parto.

Por cuidados de hijos: 2018: 243 días; a partir 2019: 270 días. Computa para el cálculo de la cuantía de la pensión, pero NO para el cumplimiento de las carencias.

Excedencia por cuidados. Hijos: 3 años; Familiares: 1 año

Estas bonificaciones se aplican si hay interrupción de cotizaciones, es decir, NO SE SUPERPONEN a las cotizaciones reales en los periodos marcados

C) SÓLO para las jubilaciones ANTICIPADAS se pueden contar como máximo 1 año del Servicio Militar Obligatorio (SMO) para cumplir la carencias especiales (33 ó 35 años)

D) SÓLO para jubilaciones ANTICIPADAS (cotizaciones ficticias “a la sombra”). Exclusivamente para determinar la edad ordinaria de jubilación: desde la fecha que se solicita la jubilación se considera como cotizado el periodo comprendido entre dicha fecha de la solicitud y la edad ordinaria de jubilación que hubiera correspondido. Esto equivale a que se aumenten “ficticiamente”, como máximo 4 años para la JAI y 2 años para la JAV, los años realmente cotizados para el cumplimiento de la Carrera Completa de Cotización (CCC) reduciéndose así la edad ordinaria de jubilación y, en consecuencia, la edad de la jubilación anticipada.

E) Si se han tenido trabajos a TIEMPO PARCIAL, TODAS las carencias se pueden reducir aplicando el Coeficiente Global de Parcialidad (CGP), que es el cociente entre la suma de los días reales cotizados (es decir, los días naturales afectados cada uno por su parcialidad concreta en cada periodo) y los días naturales totales trabajados.

F) Las lagunas de cotización son los periodos no cotizados que quedan comprendidos en el intervalo de meses a partir de los cuales se determina la Base Reguladora. Si la jubilación es por Régimen General, las primeras 48 mensualidades se integran con la base mínima de cada momento, y el resto de mensualidades con el 50% de dicha base mínima. En el caso del RETA las lagunas NO se integrarán.

A principios de año, el Gobierno del ya expresidente Mariano Rajoy aprobó una subida de las pensiones del 0,25%. El aumento, umbral mínimo recogido en Índice de Revalorización de las Pensiones –norma que aprobó el PP en 2013– causó gran rechazo entre la población pensionista, que organizó numerosas manifestaciones a lo largo del país. Solo en abril, y con la necesidad de aprobar los Presupuestos Generales, el Gobierno cedió y aprobó en las partidas subidas graduales de hasta el 3%, con la aparente intención de paliar los raquíticos aumentos de los últimos años. Con la aplicación integra de estos presupuestos todavía en el aire, la política sobre pensiones del anterior ejecutivo ya comienza a causar estragos: el riesgo de pobreza y exclusión – la tasa AROPE– de los mayores de 65 años aumentó dos puntos en 2017, según datos reciente de la Encuesta de Condiciones de Vida del INE.

Este crecimiento es aún más preocupante cuando se comprueba que el comportamiento de los ratios es contrario al del resto de la población. Tras alcanzar un escandaloso 26,2% en 2008, la tasa AROPE, un indicador europeo que incluye las rentas pero también otras variables como la privación material, fue disminuyendo entre los mayores de 65 años hasta situarse en el 12,9% en 2014. Desde entonces no ha parado de aumentar, con la mayor subida concentrada en el último registro: de un 14,4% de los mayores en riesgo de pobreza y exclusión se ha pasado al 16,4% durante el último año.

Este grupo de población, el de los más mayores, es además el único donde empeoraron los ratios relativos a la pobreza y la privación material.

Si se tienen en cuenta solo las rentas –esto es, el riesgo de pobreza– también se observan cambios importantes en los últimos años: hace una década, el 25,5% de los mayores de 65 años estaba en riesgo de pobreza y exclusión. La tasa bajó hasta el 11,4% en 2014 –en parte por el descenso acelerado del umbral de pobreza y la congelación de los ingresos de los mayores–, pero desde entonces no ha parado de subir, hasta situarse en el 14,8%. De nuevo, y como ocurría con el indicador AROPE, la tasa de pobreza ha bajado en todos los grupos de población durante el último año excepto entre los mayores de 65 años.

Los datos de la ECV del INE también apuntan que este aumento en las tasas de los mayores tiene un componente de género muy importante: la tasa AROPE aumentó 0,7% entre los hombres mayores de 65 años, mientras que entre las mujeres fue de casi tres puntos. Esto se debe, en parte, a que las mujeres pensionistas cobran aproximadamente un 34% menos que sus homólogos masculinos.

Esta subida de las tasas de pobreza y exclusión de los más mayores encuentra explicación en otros datos que ofrece la Encuesta de Condiciones de Vida del instituto estadístico. Por una lado, la renta media de las personas mayores de 65 años es la que menos creció en 2017: apenas 112 euros, frente a los 504 de las personas de entre 30 y 44 años o los 442 euros de los menores de 29 años. Entre 2015 y 2016, los mayores de 65 años fueron el segundo grupo donde menos creció la renta.

Al mismo tiempo que ha aumentado lentamente la renta de las personas mayores, también lo ha hecho el umbral de pobreza. Este indicador se establece calculando el 60% de la mediana de ingresos de la población. Entre 2016 y 2017, este umbral pasó de 8.209 euros a 8.522. Un aumento del 3,8%, más de 300 euros. Con los ingresos de los mayores creciendo más despacio que el umbral de pobreza, es más probable que personas de este grupo de población se sitúen por debajo, y por lo tanto entren en riesgo de pobreza.

Otro de los factores que afecta al incremento del riesgo de pobreza y exclusión entre los más mayores es la desigualdad que se produce dentro del propio grupo de población. A fin de cuentas, el grupo de más de 65 años sigue siendo uno de los conjuntos de población con renta más alta. Pese a que en los últimos años la distinta revalorización de los tramos ha llevado a una mejor redistribución, todavía existe un importante núcleo –cerca del 60%– de pensionistas que cobran menos de 1.000 euros. En el otro extremo, cerca de un millón de jubilados supera los 2.000 euros en su prestación. A finales de 2007 la OCDE ya advirtió del peligro que supone la inequidad que ocurre en etapas laborales y que se reproduce una vez se alcanza la jubilación.

Metodología

El Banco Central Europeo fija el valor del tipo de interés oficial en la primera de sus dos reuniones mensuales. La política monetaria del BCE tiene por objeto cumplir su principal mandato: mantener la estabilidad de los precios por debajo del 2% de inflación en la zona euro.

El Euribor [European Interbank Offered Rate o Tipo Europeo de Oferta Interbancaria] refleja los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos. El Banco de España difunde, al cierre de cada mes, el euribor de referencia, que cobra validez a partir de su publicación en el BOE.

Metodología

El Banco Central Europeo fija el valor del tipo de interés oficial en la primera de sus dos reuniones mensuales. La política monetaria del BCE tiene por objeto cumplir su principal mandato: mantener la estabilidad de los precios por debajo del 2% de inflación en la zona euro.

El Euribor [European Interbank Offered Rate o Tipo Europeo de Oferta Interbancaria] refleja los precios de oferta de los préstamos que se hacen entre sí los 64 principales bancos europeos. El Banco de España difunde, al cierre de cada mes, el euribor de referencia, que cobra validez a partir de su publicación en el BOE.

Madrid – 03-jul-2018

Madrid – 03-jul-2018

Metodología

El artículo 7 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, prevé la obligación del Ministerio de Economía y Hacienda de publicar semestralmente en el Boletín Oficial del Estado el tipo de interés de demora exigible, en ausencia de pacto contractual, a un deudor que se retrase en sus pagos.

Este tipo legal se calcula añadiendo siete puntos porcentuales al tipo de interés aplicado por el Banco Central Europeo en la última operación principal de financiación efectuada en el semestre vencido.

Metodología

El artículo 7 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, prevé la obligación del Ministerio de Economía y Hacienda de publicar semestralmente en el Boletín Oficial del Estado el tipo de interés de demora exigible, en ausencia de pacto contractual, a un deudor que se retrase en sus pagos.

Este tipo legal se calcula añadiendo siete puntos porcentuales al tipo de interés aplicado por el Banco Central Europeo en la última operación principal de financiación efectuada en el semestre vencido.

En el primer trimestre de 2018, el saldo vivo de préstamos a empresas y hogares se situó en 1.224.725 millones de euros, según el Banco de España.

En el primer trimestre de 2018, el saldo vivo de préstamos a empresas y hogares se situó en 1.224.725 millones de euros, según el Banco de España.

Metodología

El Banco de España actualiza mensualmente los datos de Crédito de Entidades de Crédito y Establecimientos Financieros de Crédito a otros Sectores Residentes en la sección de indicadores de su Boletín Económico.

Próximo dato

Mediados de octubre 2018, datos del 2T2018

Metodología

El Banco de España actualiza mensualmente los datos de Crédito de Entidades de Crédito y Establecimientos Financieros de Crédito a otros Sectores Residentes en la sección de indicadores de su Boletín Económico.

Próximo dato

Mediados de octubre 2018, datos del 2T2018

La LEY NUEVA se aplica SIEMPRE excepto para los casos recogidos en la

La LEY NUEVA se aplica SIEMPRE excepto para los casos recogidos en la