La moneda común de los 19 países miembros de la Unión Europea (UE) que integran la eurozona y el primer gran paso para la integración política europea, ha tenido un comportamiento irregular a lo largo de estas dos décadas.

La escultura del euro diseñada por Ottmar Hoerl delante de la antigua sede del BCE en Fráncfort. AFP/ Daniel Roland

- La UE da luz verde a una reforma aguada de la Eurozona

- Sánchez pregona ‘más Europa’ para aplacar las iras políticas y justificar el giro social

- La batalla por suceder a Draghi se activa a diez meses de que expire su mandato

LA NOTICIA (Enlace al artículo original).

El euro, uno de los logros más tangibles de la Unión Europea (UE), cumple mañana 20 años después de superar una severa crisis que no le ha impedido mantenerse como segunda moneda de reserva mundial pese a los desequilibrios y endeudamientos de muchos países miembros. La moneda común de los 19 países miembros de la Unión Europea (UE) que integran la eurozona y el primer gran paso para la integración política europea, ha tenido un comportamiento irregular a lo largo de estas dos décadas.

Los primeros años de funcionamiento supusieron una etapa de sólido crecimiento económico, que alcanzó su cenit en 2008, cuando la crisis financiera originada en Estados Unidos revitalizó la divisa europea como valor refugio frente al dólar. Este periodo positivo se prolongó hasta finales de 2009, cuando el euro se debilitó a causa de la crisis de deuda soberana de países como Irlanda, Grecia, Portugal, Chipre y España, que tuvieron que ser rescatados a cambio de políticas de austeridad presupuestaria.

Estos duros ajustes económicos dejaron secuelas como la precariedad laboral o la ausencia de inversiones públicas, aspectos que debilitaron el estado de bienestar y distanciaron a muchos ciudadanos de la idea de integración europea. El Banco Central Europeo (BCE), con sede de Francfort (Alemania), tuvo que reducir los tipos de interés hasta el mínimo histórico del 0,05 % y lanzar la compra de activos a los bancos para frenar el coste del endeudamiento de los países en apuros.

En este tiempo, el tipo cambiario ha sufrido notables fluctuaciones respecto a la evolución del euro con el dólar estadounidense. La moneda europea se estrenó en 1999 a un cambio de 1,16 dólares. Desde entonces ha oscilado entre su mínimo histórico, 0,82 dólares en octubre de 2000, y su punto más alto en julio de 2008, cuando se situó en los 1,60 dólares. En su última cotización, en diciembre de 2018, se cambió por 1,13 dólares.

Los antecedentes del euro se remontan a la constitución del Sistema Monetario Europeo (SME) en 1979, con la creación de la unidad de cuenta europea (ecu) como divisa supranacional para garantizar la estabilidad de los tipos de cambio de los países miembros. Sin embargo, no fue hasta 1990 cuando el presidente de la Comisión Europea, el francés Jacques Delors, propuso la Unión Económica y Monetaria. Dos años después, el Tratado de Maastricht fijó los criterios de convergencia: contención de la inflación, rebaja del déficit público y mantenimiento de la deuda pública por debajo del 60 por ciento del PIB.

La designación de la denominación euro se produjo en la cumbre de jefes de Estado y de Gobierno de 1995 y la aprobación de la introducción del euro para once de los quince países en el Parlamento y el Consejo Europeos en 1998. «El euro era una consecuencia lógica y necesaria del mercado único. Facilita los desplazamientos, el comercio y las transacciones en la zona euro y más allá», señaló do el actual presidente del BCE, Mario Draghi, a propósito de las dos décadas de la moneda única, según un comunicado.

El euro, introducido como moneda financiera el 1 de enero de 1999, coexistió con las monedas nacionales de estos países hasta que fueron retiradas de la circulación. Hasta la fecha, diecinueve países han adoptado el euro como su moneda de cambio. Alemania, Austria, Bélgica, España, Finlandia, Francia, Grecia, Irlanda, Italia, Luxemburgo, Países Bajos y Portugal fueron los doce países de la UE que pusieron oficialmente en circulación el euro el 1 de enero de 2002.

Posteriormente se unieron Eslovenia (2007), Malta y Chipre (2008), Eslovaquia (2009), Estonia (2011), Letonia (2014) y Lituania (2015). España, que se incorporó al euro en la primera fase, ha registrado avances en el PIB por habitante y también en la convergencia real con el resto de economías de la eurozona. A pesar de todas sus dificultades, la moneda única ha superado las predicciones más críticas después de dos décadas de su entrada en vigor.

«El euro y la estrecha cooperación económica que necesita han evolucionado a lo largo de los tiempos, lo que ha permitido superar las dificultades», dijo para resumir 20 años de moneda única el presidente del Eurogrupo, Mario Centeno. El portugués, no obstante, advirtió de que «el trabajo aún no ha terminado» y «requiere esfuerzos permanentes de reforma, sea la coyuntura económica favorable o desfavorable».

La economía de la eurozona cerró 2017 con un incremento del 2,5 %, el mayor avance del PIB desde el estallido de la crisis, aunque las proyecciones apuntan a una ligera desaceleración, debido en parte a la anunciada retirada de los estímulos monetarios excepcionales. EFE

La Fuente y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 9:30 a. m. on mar., ene. 01, 2019:

Mientras la UE y el mundo en general permitan a USA que manipule el dólar según le interese, esto seguirá así. https://t.co/Y9oOGde10w

(https://twitter.com/sninobecerra/status/1080018369758326790?s=03)

El Comentario de @CatSeguros By ©® LNC

La búsqueda de una #MonedaUnicaMundial que globalice y controle todo el mercado mundial es algo que se lleva persiguiendo desde el final de la 2ª Guerra Mundial.

No es extraño que, con la aparición del Euro, haya habido un continuo vaivén en torno a paridad de ambas monedas.

En la última década la irrupción en el «mundo de grandes divisas» del Rublo y el Yuan, la «disputa» entre las cuatro monedas (Rublo, Yuan, DollarUSA, Euro) ha desencajado toda serie de argucias en la guerra comercial mundial.

Por si fuera poco, «de las entrañas» de esta crisis (que todavía perdura) nacida con las llamadas «hipotecas basura», ha nacido el «quinto en discordia»: el Bitcoin.

La lucha está, pues, echada entre esas 5 monedas, camino de la moneda única mundial, que tiene todos los visos de resultar en «una suma de las 5» dentro del mundo digital. Desapareciendo el papel moneda y la moneda física, para dar lugar a un medio de control más férreo de la población en general.

A mi modo de ver, el resto de detalles (zonas geo-políticas, armes-desarmes militares, guerras comerciales, terrorismo, igualdad de género, …) no son más que «las piezas de un tablero de ajedrez» en el que «el rey y la reina» son «el poder y la globalización».

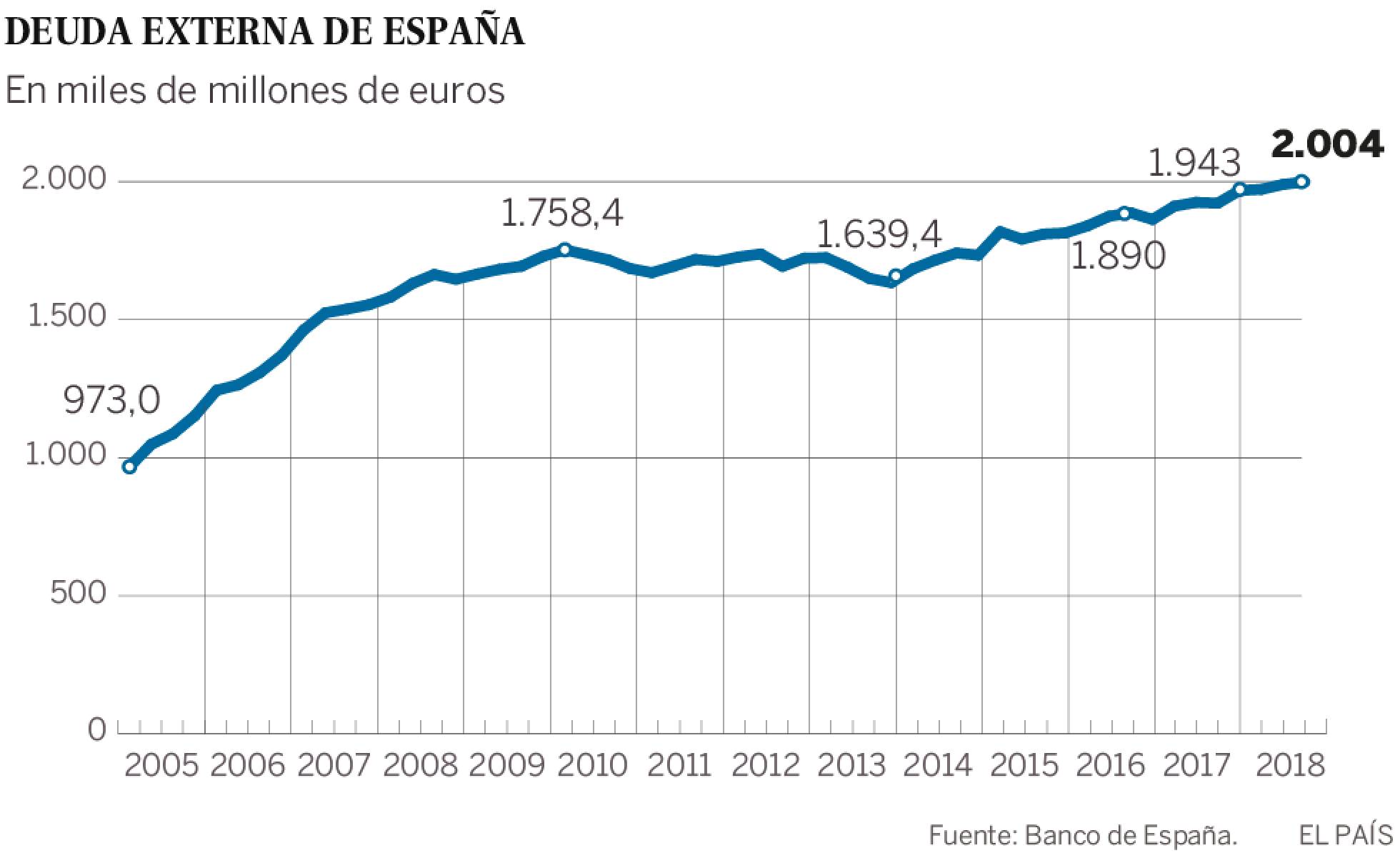

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

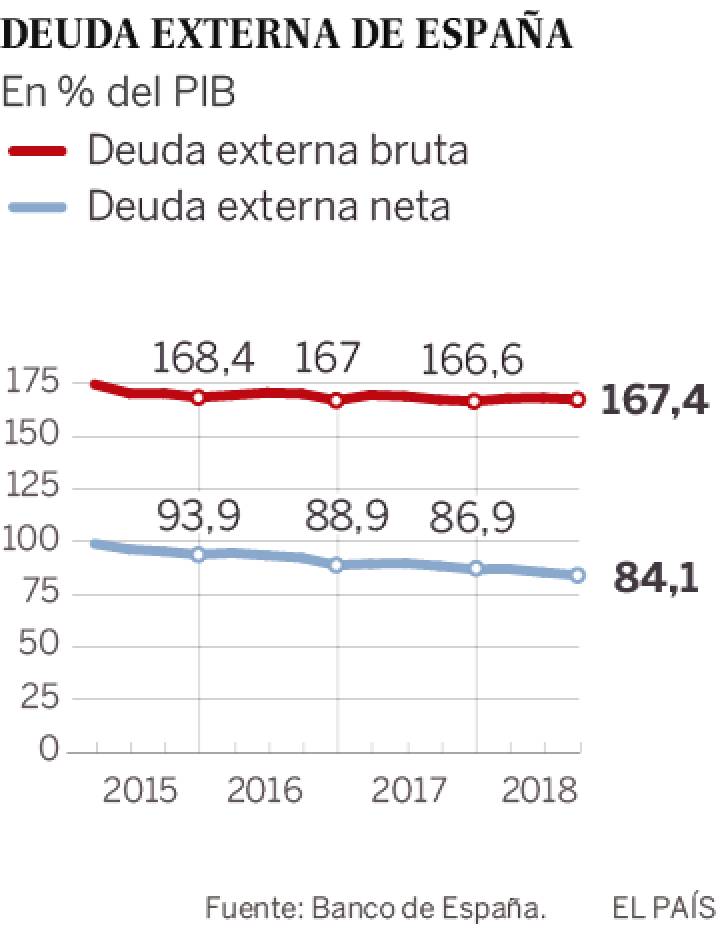

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

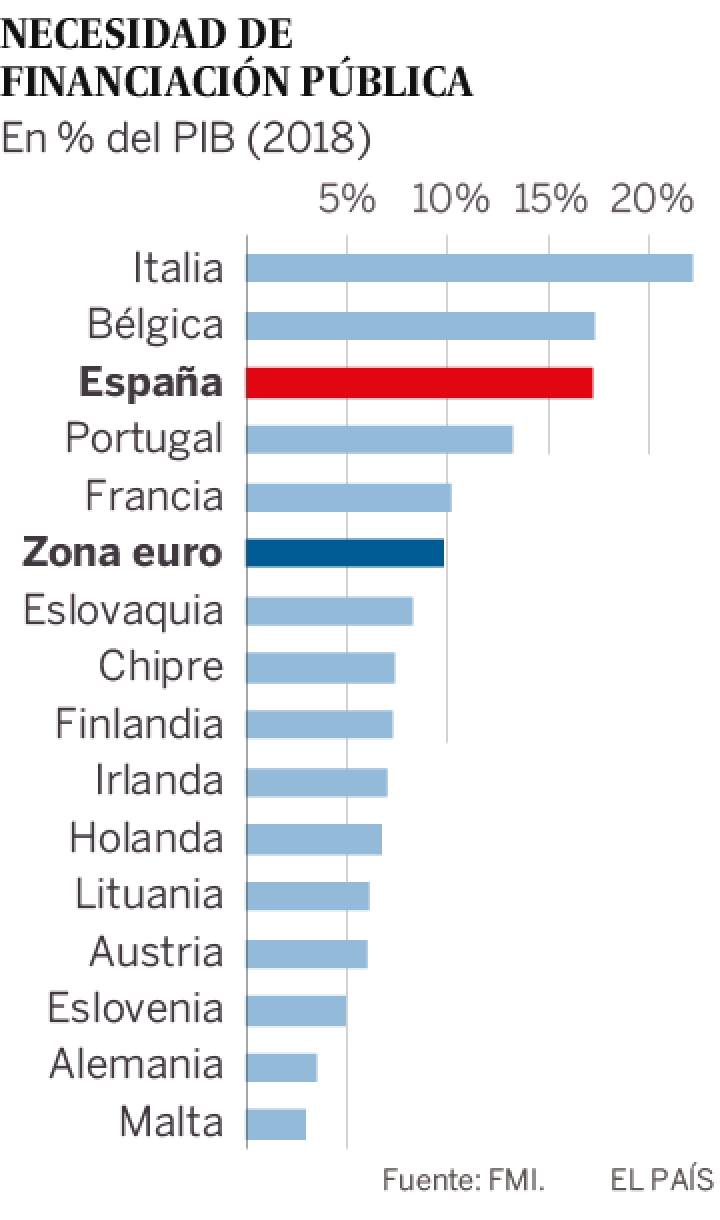

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.