GETTY IMAGES

LA NOTICIA (vea el detalle completo).

Parecen estar por todas partes. Personas de todas las edades, durmiendo sobre cartones o directamente en el piso. Son gente sin un hogar que se congrega bajo puentes o en parques, con sus pertenencias en bolsas de plástico como símbolo de sus vidas en movimiento.

Muchos llegaron a las calles recientemente, víctimas de la prosperidad que ha transformado en los últimos años muchas ciudades de la costa oeste de Estados Unidos.

Mientras las autoridades intentan responder a esta creciente crisis, algunos dicen que lo más probable es que la situación empeore…

Los Ángeles es la segunda ciudad de Estados Unidos, por detrás de Nueva York, con mayor población de personas sin techo.

Portland es otra ciudad de la costa oeste de Estados Unidos cuyas calles se han llenado de personas sin hogar.

El número de personas sin casa ha aumentado en ciudades de la costa oeste de EE.UU., que suelen ser lugares de destino para trabajadores jóvenes con alto nivel educativo.

La cantidad total de personas sin casa en todo Estados Unidos ha disminuido en los últimos años pero, como contraste, en algunas ciudades del país se ha disparado de forma alarmante.

Las cifras exactas son siempre difíciles de establecer pero 553.742 personas estaban sin hogar en una misma noche en todo Estados Unidos en 2017, según informó el Departamento de Vivienda y Desarrollo Urbano. Fue la primera subida en siete años. No obstante, la cifra para todo EE.UU. sigue siendo un 13% inferior a 2010, gracias al descenso que se ha producido en 30 estados del país.

Esta caída fue eclipsada por las altas subidas en el resto del país, con California, Oregón y Washington entre los peores estados.

Los Ángeles, donde la situación se describe año tras años como sin precedentes, tiene más de 50.000 personas sin hogar, solo por detrás de Nueva York, que tiene unas 75.000.

Hazelnut Grove, una comunidad autogestionada de pequeñas estructuras de madera, tiene más de una docena de residentes.

«Aquellos que le dan luz a la vida de otras personas no la pueden eliminar de sí mismos», se lee en un cartel en el campamento para personas sin casa en Portland, Oregón.

Los vecinos se quejan de los desperdicios que se amontonan en las calles.

Devastador informe de Naciones Unidas

El académico australiano Philip Alston, relator especial de Naciones Unidas para la pobreza extrema y los derechos humanos, viajó por todo Estados Unidos durante dos semanas en diciembre del año pasado.

Su misión incluyó visitas a Los Ángeles y San Francisco.

En su brutal informe, Alston declaró que «el sueño americano» se está convirtiendo rápidamente para muchos en «la ilusión americana». El gobierno del presidente Donald Trump criticó duramente sus hallazgos.

El futuro, advirtió Alston en una entrevista, no parece alentador.

«Las políticas del actual gobierno federal se centran en recortar, al máximo posible, los subsidios para vivienda, y creo que lo peor está por llegar».

La elevada población de personas sin casa contrasta con el nivel de riqueza en Estados Unidos.

La FUENTE y su comentario.

Santiago Niño (@sninobecerra) twitteó a las 1:48 p. m. on lun., ene. 14, 2019:

Si deciden leer el link, recuerden mientras leen que se trata de USA, no de un país subdesarrollado, y que todo el que quiere tenerla tiene un arma. https://t.co/fczxRLApty

(https://twitter.com/sninobecerra/status/1084794323445653504?s=09)

El COMENTARIO de @CatSeguros By ©® LNC.

Desde @CatSeguros queremos ayudar a dar visualización de todas las #PersonasSinTecho, #Homelessness, #EmprendedoresSinTecho #HomelessEntrepreneur: todos tenemos la oportunidad de colaborar (en la medida que nuestras propias fuerzas nos lo permitan); y tenemos en la #Red una gran oportunidad que queda patente y visualizada en las calles de #Barcelona (#España).

Visita el sitio web:

https://www.homelessentrepreneur.org/

Y decide cómo puedes colaborar: por poco que sea, con toda seguridad, será de gran ayuda.

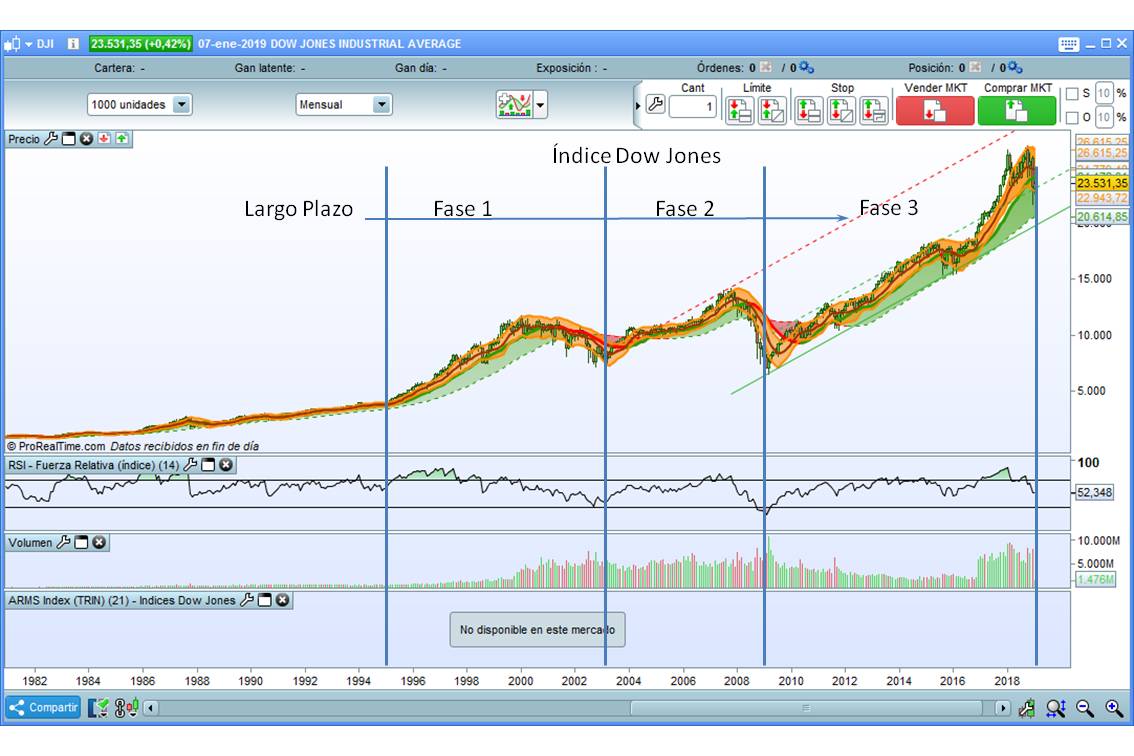

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

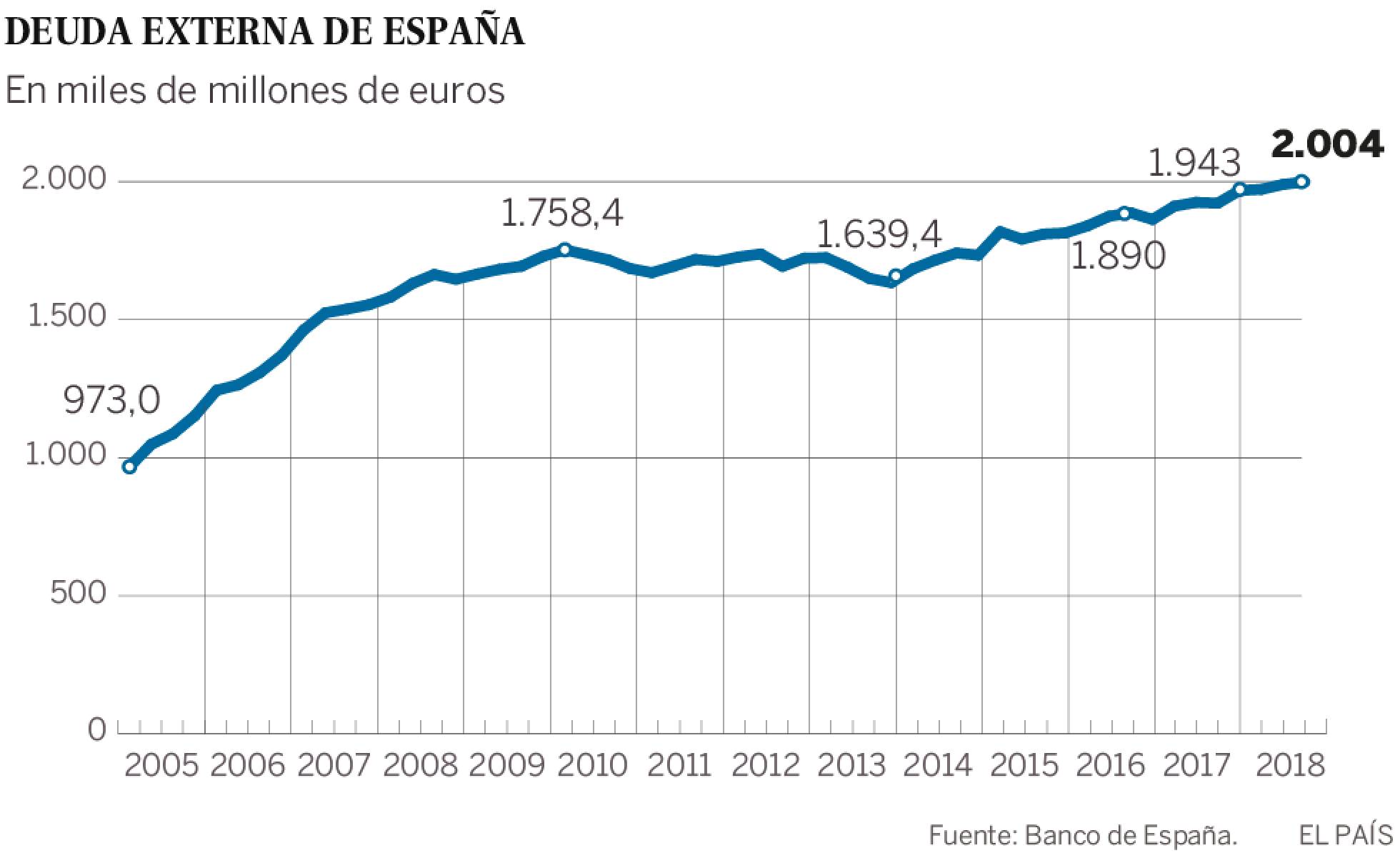

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

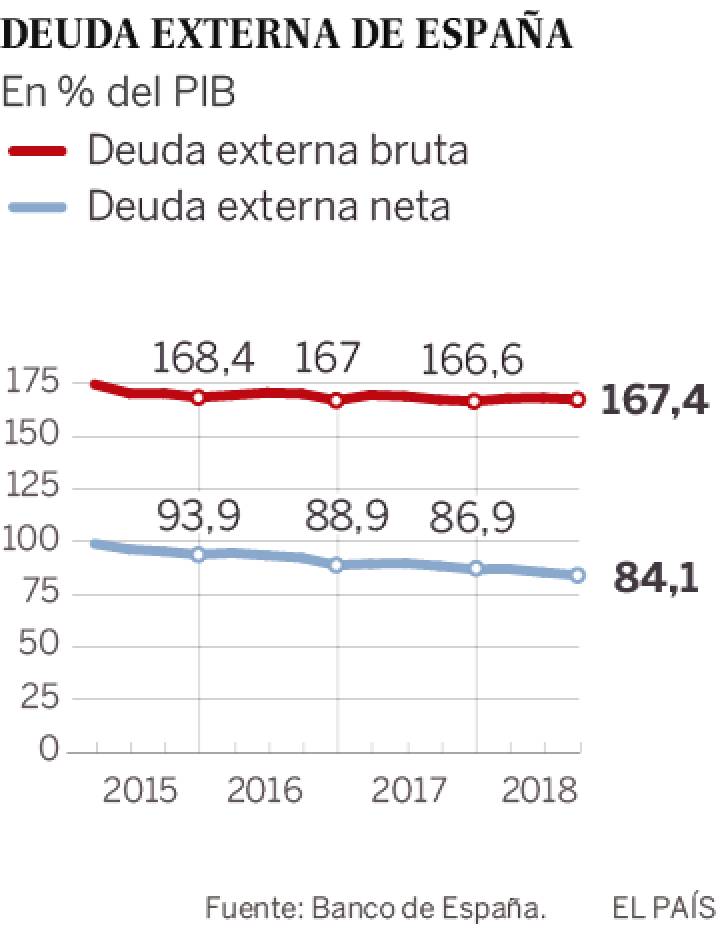

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

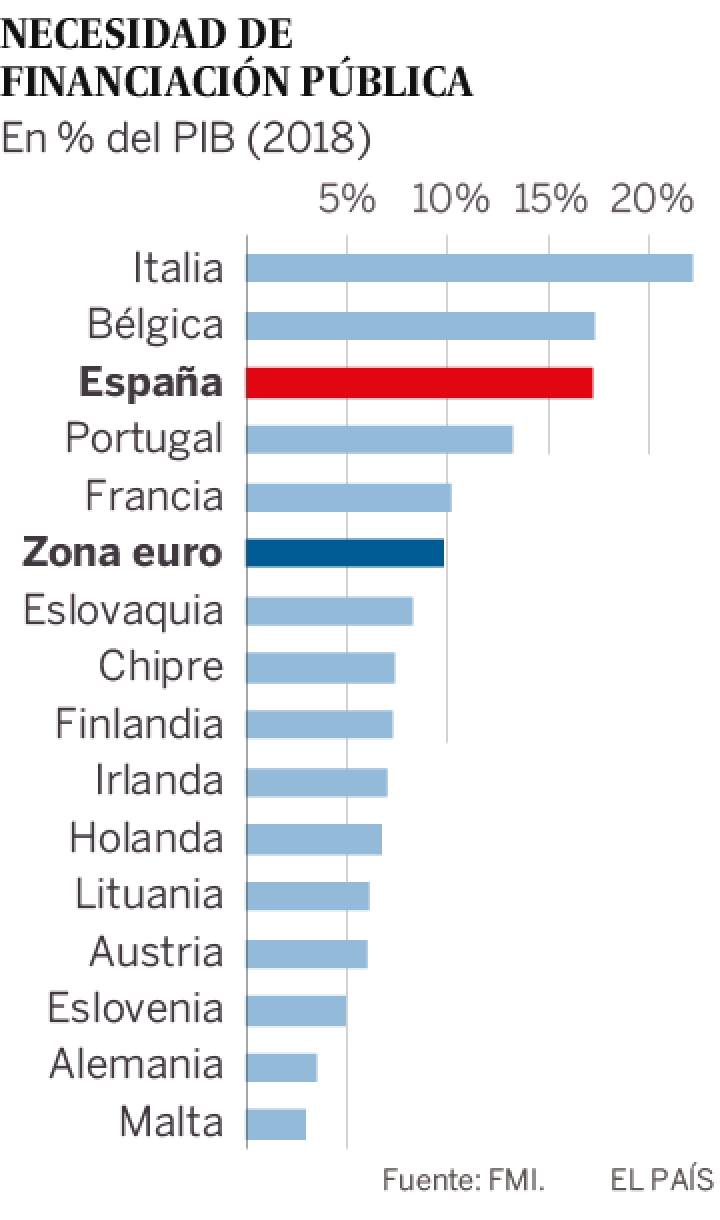

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.