La NOTICIA (Enlace al artículo original).

Una marca es algo más que un simple nombre, logo o imagen. Esta es la representación de algún producto o servicio y en la mayoría de los casos es lo que le agrega o disminuye valor a las cosas. Además, la marca es lo que permite diferenciar un producto de otro, aunque produzcan lo mismo u ofrezcan el mismo servicio, la marca es lo que le dará al cliente más confianza.

Marca se define como un signo distintivo que tiene como objetivo principal diferenciar un producto/servicio de otro frente al resto de las empresas. Se puede decir que la marca viene siendo la identidad de un producto o servicio como tal. Un ejemplo claro y muy conocido para entender mejor este concepto es la marca Coca-Cola, todos conocemos y hemos probados al menos una vez en nuestras vidas la Coca-Cola. Ese nombre es lo que la identidad indiscutible a esta bebida gaseosa.

Por otra parte, está la marca registrada. El concepto de este parte de la misma idea de marca, pero la diferencia es que una marca registrada es un nombre, palabra o símbolo que representa a la empresa o negocio que se registra en los organismos pertinentes para que esta no pueda ser usada por otra persona o empresa, siempre y cuando mantengan todos los papeles e impuestos en orden y al día.

Las marcas registradas tienen validez de diez años. Durante ese período el titular de la marca podrá prohibir o permitir su uso. Durante este tiempo el dueño de la marca tendrá poder total sobre la marca y podrá hacer lo que quiera con ella. Sin embargo, las marcas se registran normalmente para proteger el uso indebido de la marca por terceros ajenos.

Cuando una marca se registra es más fácil que esta sea reconocida. Fíjese en los anuncios publicitarios, vallas y otros medios de publicidad. Muchas empresas que registraron su marca desde hace mucho tiempo se hacen notar simplemente con un logo o una imagen. Podemos ver ejemplos de estos en la manzana mordida de Apple, la niña de trenzas rojas de Wendy’s, y así un montón de empresas más.

Características de una marca registrada

Una marca registrada tiene varios usos, identificadores, beneficios y otros factores que pueden ser de gran ayudar para nuestra empresa o negocio. Una de las principales características de estas son los signos o denotaciones; existen 3.

- ™: este símbolo representa que una marca o nombre ya ha sido registrado pero aun no es una marca formal.

- ®: este símbolo es utilizado solo por las marcas que han sido registradas oficialmente por la oficina de Marca Registrada.

- ℠: Este último es utilizado más que todo por las empresas que venden servicios, sin embargo, muchos prefieren el ™ por simplicidad.

Otra característica de la marca registrada es que brinda protección a la misma. Sin embargo, las empresas deben permanecer atentos y evitar que el nombre de su empresa, su marca, se vuelva genérico. Podemos ver ejemplos de estos casos en empresas como Pfizer o los productos Kleenex. Hay que tener cuidado con esto, porque la marca registrada se otorga para toda la vida, pero si nos descuidamos podemos terminar siendo una empresa genérica. Lo mejor es estar atentos a todos los procesos que se realizan en la empresa y avisar a las demás empresas y a los consumidores que dejen de confundir los términos.

Tipos de marcas registradas

Al menos en España, existen tres tipos de marcas registradas. Dependiendo del tipo de registro, este se puede realizar para España, la Unión Europea o el resto de los países no comunitarios.

- Marca Registrada Española: ste registro se lleva a cabo en la Oficina Española de Patentes y Marcas (OEPM) y protege la marca en todo el territorio nacional.

- Marca Registrada de la Unión Europea: este se realiza en la Oficina para la Amortización del Mercado Interior (OAMI) y las marcas que se registren en esta oficina son válidas y protegidas en todo el territorio de la Unión Europea.

- Marca Registrada Internacional: este registro es válido y protegido en más de 85 países del mundo (con posible extensión a más países). Para llevarlo a cabo debe hacerse en la Organización Mundial de la Propiedad Intelectual (OMPI).

Ventajas y desventajas de registrar una marca

Registrar una marca puede ser bueno y malo. A continuación daremos algunas de las ventajas y desventajas de registrar una marca.

Mejora la comunicación

Como hemos dicho anteriormente, una marca se da a conocer más rápido a través del registro. Una marca registrada consolida su presencia, valores, ideas y todo lo que desea trasmitir a sus consumidores.

Permite que los clientes tengan fácil acceso a la marca

Cuando los clientes conocen una marca y les gusta, siempre querrán buscar esa misma. Una que esté por todos lados garantizará que los clientes tengan acceso a ella porque es lo que buscan sin importar que haya otra parecida. El registro de la marca hace una gran diferencia delante de otras empresas que no poseen el registro.

Se convierte en un activo

Al registrar la marca puedes hacer lo que quieras con ella. No solo podrás vender, alquilar y licenciar tu marca, sino que también puede servir para una asociación o comercialización con otra empresa.

Es más fácil contratar

Las personas siempre van a preferir trabajar en una empresa que ya sea reconocida. Por ello es muy recomendable registrar la marca para obtener los mejores talentos del país.

Tasas

Como la mayoría de los procesos legales, registrar una marca tiene un precio. Por ello debes evaluar bien tu marca, tu nicho de mercado y la posibilidad que tienes de sobrevivir a él para saber si realmente vale la pena hacer la inversión de registrar la marca.

Asesoría

Muchos empresarios y emprendedores no tienen el conocimiento necesario sobre los procedimientos que hay que llevar a cabo para registrar una marca. Tal vez sea necesario contratar abogados especialistas en registrar empresas. Este proceso puede ser un poco más tedioso y por supuesto más costoso.

Beneficios de registrar una marca

Inmediatamente que una marca ha sido registrada, el titular de esta recibe tres beneficios fundamentales:

- El titular tiene derecho a reclamar y/o denunciar a otra empresa o negocio que utilice el mismo nombre, símbolo o frase.

- Se tiene propiedad total de la marca, lo que permite rechazar a “otros posibles usuarios”.

- Todos los derechos exclusivos para mantener la marca registrada.

Registrar una marca es realmente necesario si queremos que nuestra empresa sea reconocida y podamos lograr mejor posicionamiento en el mercado. Como hemos visto, una marca registrada tiene más puntos a favor que en contra. Pero si aún estás dudando de registrar o no tú marca o tu empresa, puedes buscar ayuda profesional o consultar con otros empresarios que hayan registrado su marca para ver cómo les ha ido. Si no estás seguro de cómo es el proceso busca abogados especialistas que seguro te ayudarán.

Nuestra recomendación es que lo hagas. Registra tu marca y empieza a promocionarte más para que puedas llegar a ser reconocido en toda España y también en otros países. Si consideras que tu producto o servicio es realmente bueno, entonces no sigas dudando y asesórate bien para que registres tu marca. Evita que otros comerciantes te quiten tu idea o tu negocio. Protege tu empresa del plagio y aumenta tu nivel de productividad y reconocimiento a nivel nacional e internacional.

La FUENTE. doiser RRHH (@doiserRRHH) twitteó a las 9:45 a. m. on jue., ene. 10, 2019: ¿Qué es una marca registrada? https://t.co/oBvQyQv3Mk (https://twitter.com/doiserRRHH/status/1083283569139744768?s=09)

El CONSEJO de @CatSeguros By ©® LNC Puedes disponer de una Póliza de Seguro de Protección Jurídica a través de la que podrás asesorarte de cualquier duda jurídica que tengas; e, incluso, defenderte judicialmente de cualquier acusación o denuncia que te hagan. Solicita tu Estudio a Medida, ya sea para Persona Física o Persona Jurídica.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Se ha enviado tu mensaje

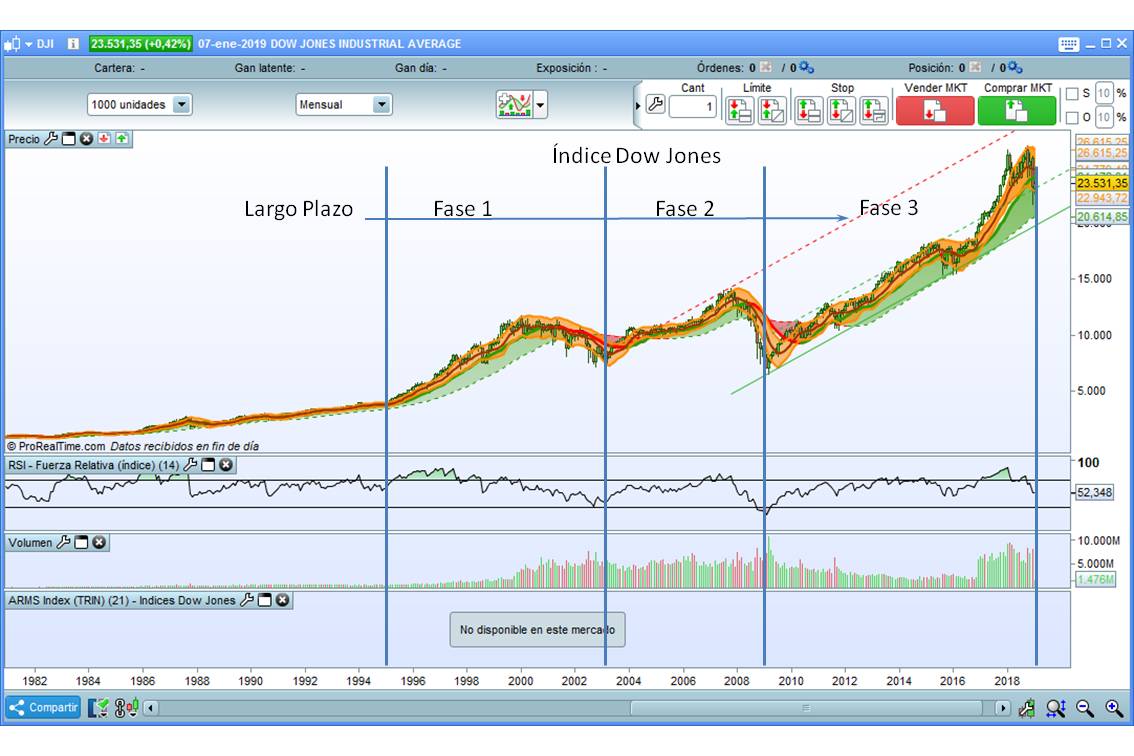

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

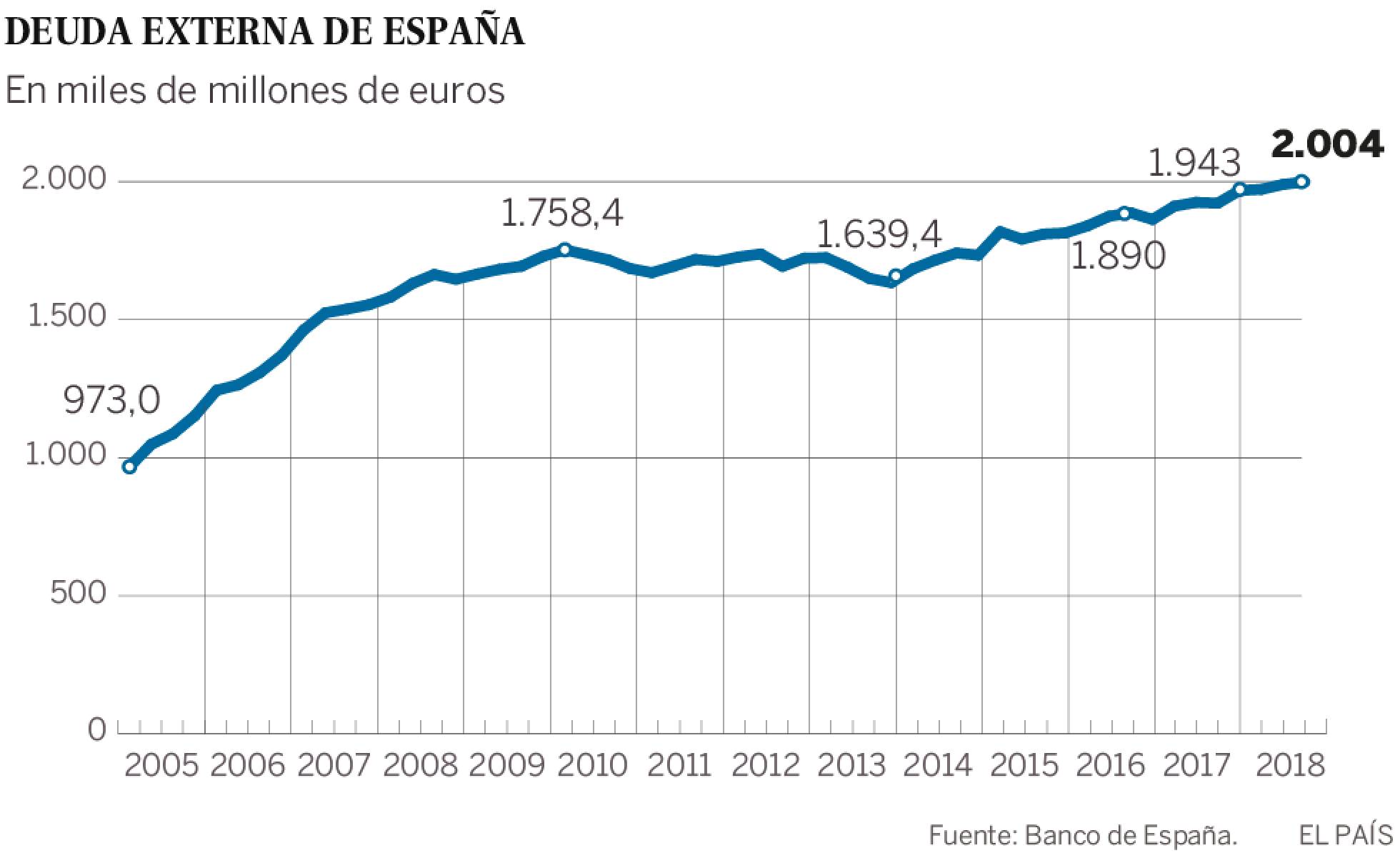

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

En el pico de la burbuja, España pedía prestados fuera unos 100.000 millones que se dedicaban a financiar la burbuja inmobiliaria y a la expansión internacional de las grandes empresas y bancos. En aquel momento existía un gran exceso de liquidez mundial, y los inversores se peleaban por encontrar activos seguros y rentables. España y el ladrillo español parecían una buena apuesta, máxime cuando además contaba con el respaldo de la zona euro. La deuda con el exterior se disparaba. Los bancos españoles acudían al mercado para financiarse emitiendo titulizaciones y cédulas hipotecarias. Y con ese dinero podían seguir prestando. Hasta que, de golpe y porrazo, cambiaron las perspectivas cuando se inició la crisis. Surgen las fisuras y se percibe que esa deuda ya no tiene el respaldo europeo.

Solo que España tiene que seguir refinanciando periódicamente esos pasivos. Los tipos de interés que reclaman los inversores para seguir comprando las emisiones se disparan. La vulnerabilidad se hace patente. Los bancos ya no se prestan entre ellos. El BCE tiene que responder al cierre del mercado interbancario ampliando la liquidez que suministra a las entidades. E incluso va más allá: ante el cierre de la financiación directamente realizada entre bancos, el eurobanco tiene que situarse en medio y garantizar todas las operaciones entre entidades.

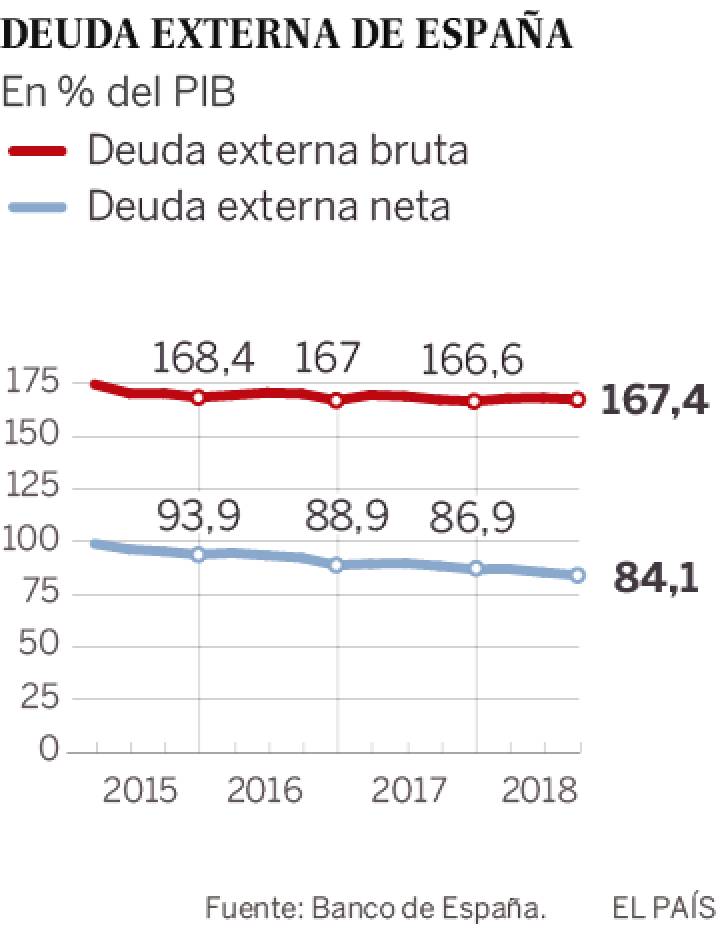

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

La situación solo se estabiliza cuando queda claro el respaldo de Europa y el BCE a la deuda periférica. Pero el problema de fondo sigue ahí. Pese a siete años de superávit con el exterior y cinco de crecimientos, la deuda externa se corrige más lento de lo deseable. Sigue repuntando en euros. Y ha descendido en proporción al PIB desde el 174% al 167%, una medida más apropiada porque tiene en cuenta la capacidad de pago. Aun así, la reducción resulta escasa porque la caída del endeudamiento privado ha sido sustituida por la escalada de la deuda pública. Y el 43% de los bonos españoles están en poder de inversores foráneos, según cifras del Tesoro.

En sus últimos informes, el Banco de España y el FMI han alertado de que España padece un problema de alta deuda pública y externa. Y para seguir haciendo frente a esos pagos tiene que generar continuos superávits con el exterior. Lo que a su vez implica que tiene que mantener la competitividad. Hasta ahora España ha combinado crecimientos robustos del PIB con saldos positivos con el exterior, un hecho inimaginable en periodos de expansión anteriores. Sin embargo, en los últimos meses el saldo se ha deteriorado con rapidez. Todavía aguanta con un 1,4% del PIB frente al 2,1% anotado un año antes. Pero el Banco de España advierte “un posible agotamiento del proceso de ganancia de competitividad observado tras la crisis”. Y una disminución de la deuda pública ayudaría mucho, señalan siempre los organismos internacionales.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

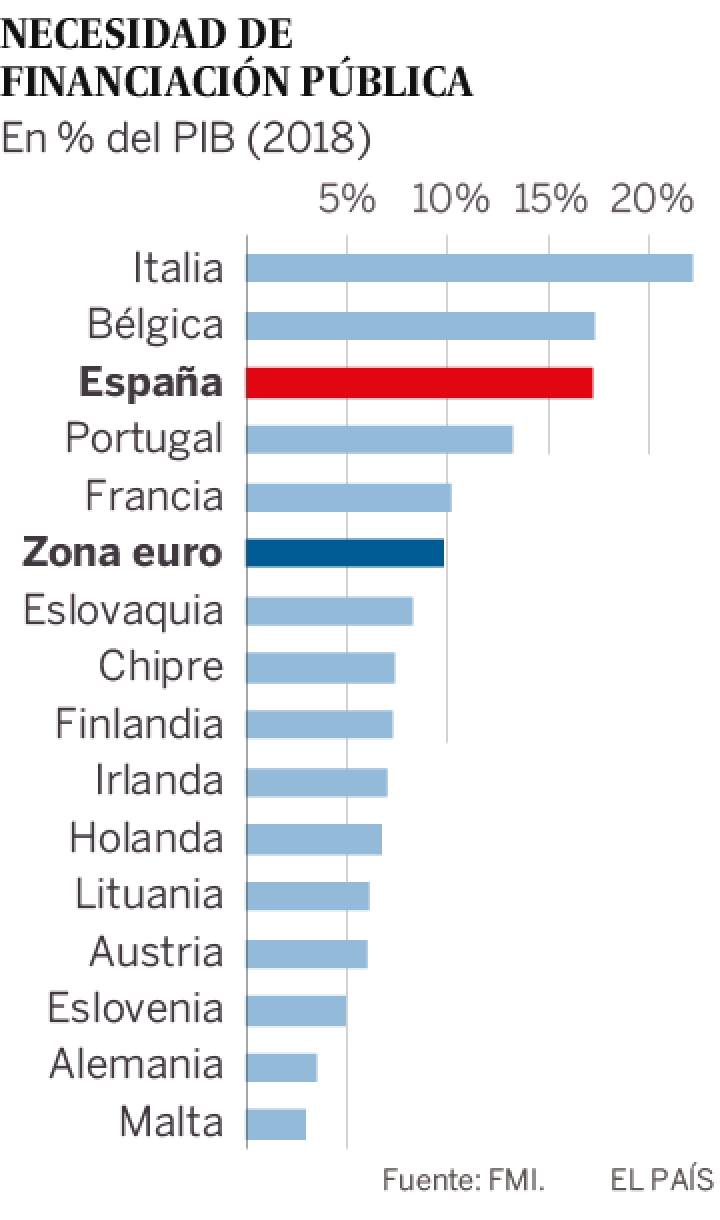

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

Entre septiembre de 2017 y septiembre de 2018, la deuda total con el extranjero ha subido en 76.000 millones de euros. La de las Administraciones ha engordado en 38.000 millones. La de los bancos en títulos vuelve a aumentar: 24.000 millones. Y desciende en 22.000 la de las empresas.

Sin embargo, no toda la deuda es lo mismo: una parte del incremento se explica porque el Banco de España ha servido para canalizar las inyecciones de dinero del BCE. Desde 2015, los pasivos del Banco de España con el exterior se han elevado en 200.000 millones. En principio, estas deudas obedecen en buena medida a las operaciones del eurobanco, que va a ir renovando según vea preciso y, por tanto, suscitan menos preocupación. Es decir, España ha recompuesto algo sus pasivos durante los últimos años, aumentando los del Banco de España y aminorando los del sector privado.

Pero, en todo caso, aún queda mucho por hacer. Como destaca el FMI, España es el Estado de la zona euro que más necesidades de financiación presenta en función de su PIB, solo superado por Italia y empatado con Bélgica. En 2018 ha refinanciado un 17% del PIB en deuda pública, por encima de los 200.000 millones. Pese a que los títulos estatales son más fáciles de refinanciar por el BCE, se trata de un claro talón de Aquiles en cuanto el humor de los mercados se vuelva en contra. Y hace que España sea muy vulnerable a las subidas de tipos.

Además, los bancos han vuelto a subir la deuda exterior, lo que revela una falta de ahorro interno. Según explican los economistas, lo ideal sería que el país generase el suficiente ahorro como para poder autofinanciarse.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.

En consecuencia, se aproximan (casi con toda seguridad) tiempos no menos difíciles que los atravesados entre Julio de 2007 y Julio de 2012 (momento en el que «supuéstamente» se producía el rebote de las caídas de los mercados y, por tanto, la «ansiada recuperación»).

¡Eso sí!, como podemos ver en este artículo, el colchón disponible (es decir, el «recurso de recurrir» a compensar la situación «tapando los enormes agujeros con la emisión de Deuda Pública») pues … ¡ya no está tan disponible!.