Los corredores producen más primas y mantienen comisiones en No Vida y las reducen en Vida.

La producción total de los corredores de seguros durante el pasado año ascendió a 10.547,4 millones de euros, lo que significa un incremento del 2,3% frente a los datos del cierre de 2020 cuando suscribieron un volumen total de primas de 10.301,9 millones.

Los datos que ha dado a conocer la DGSFP muestran la destacada influencia del negocio de Autos sobre el resto de los negocios No Vida. Este ramo se lleva hasta el 25,6% del volumen total de negocio que realizan los corredores hasta totalizar los casi 2.700 millones de euros. Aun así, el porcentaje sobre el total ha bajado en cerca de un punto porcentual con respecto a 2020.

Las otras dos líneas de influencia de los corredores se encuentran en la comercialización de Responsabilidad Civil, que sumó 1.366 millones con una cuota de mercado de casi el 13% -algo más que el pasado año cuando la cuota se situó en el 12,92%-, y Asistencia Sanitaria que supone el 12% y movió 1.266 millones de euros de producción.

Otros ramos importantes para los corredores han sido los Multirriesgo Industrial que suponen hasta el 6,6% de las primas -menos que el 9,3% del pasado año- e Incendios y elementos naturales (5,03%,) por influencia de los corredores de reaseguro, y los seguros de Hogar que cuentan con una cuota sobre el total de 4,9%.

Comisiones.

El volumen total de comisiones de los corredores se elevó hasta los 1.428,4 millones con un porcentaje del 13,54% sobre las primas. El porcentaje es ligeramente superior al del pasado año cuando se concretó en 13,53%; debido al incremento de volumen de negocio en 2021 las comisiones totales también se elevaron.

En cuanto a los honorarios, su influencia en el mercado continúa siendo bajo. Los corredores alcanzaron los 33,8 millones de euros frente a los 33,4 millones del año anterior, pero el porcentaje sobre primas se mantiene en el 0,32%.

Negocio de Vida.

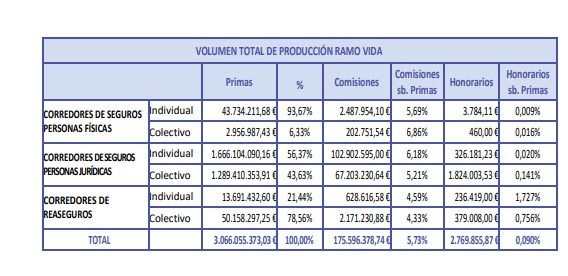

En cuanto al negocio de Vida, los corredores de seguros también incrementaron la comercialización de este ramo frente a 2020. Estos profesionales suscribieron un total de 3.066 millones de euros, frente a los 2.857,3 del año anterior, lo que indica un crecimiento del 7,3% en la suscripción de estos seguros.

Las comisiones, por su parte, se volvieron a la baja puesto que la comisión sobre prima se redujo del 6,23% al 5,73%. Con esto, la comisión media de los corredores por comercializar Vida alcanzó los 175,5 millones, frente a los 178 millones de un año antes.

Los honorarios también se redujeron pasando del 0,11% sobre las primas al 0,09% de diciembre del pasado año con un volumen total de 2,7 millones.

A la banca se le acumulan las demandas.

La realidad es que en los juzgados españoles se acumulan más de 100 demandas contra la banca por imponer seguros. Lo ha resaltado el Consejo General tras conocerse dos nuevas sentencias, ambas en Aragón, que condenan al Banco Sabadell por obligar a clientes a contratar seguros de Vida a prima única para poder obtener así una bonificación del tipo de interés en la hipoteca.

El más de un centenar de demandas contra la banca son por la práctica ilegal de vincular la concesión de créditos a la contratación de seguros.

Según el Consejo General, de este centenar de demandas, al menos una veintena está apoyada por los Colegios de Mediadores. Y también precisa que Banco Sabadell, CaixaBank y Banco Santander acumulan la mayoría de las demandas admitidas a trámite.

Para los mediadores, esta práctica «ni es un hecho aislado, ni es casual». Desde su punto de vista, «obedece a un modus operandi que, aunque va a la baja por la presión de los mediadores, todavía se mantiene de una forma mucho más sutil».

Además de este centenar de demandas que siguen su curso procesal, el Consejo General afirma que también hay que tener en cuenta las 40 reclamaciones de clientes que, gracias a la intervención de abogados, han provocado que los bancos reconozcan los hechos y, antes de llegar a un litigio legal, han devuelto la prima cobrada.

¿Qué es y cómo definir al ‘buyer persona’?.

Cada producto o servicio que existe en el mercado, como por ejemplo las pólizas, está dirigido a un perfil de cliente ficticio en particular, de manera que sus características sean lo suficientemente específicas y acordes con las preferencias y necesidades de dicho perfil. Es lo que se conoce como buyer persona. Pero, ¿cómo se definen sus rasgos?

¿Qué es el buyer persona?

Aunque ya hemos dado una definición a grandes rasgos de lo que es el buyer persona de un producto o servicio, vamos a profundizar algo más para poder entender su funcionamiento o cómo puede definirse. Se trata del prototipo de cliente que se considera ideal para aquello que se quiere vender. Pero no basta con definir su edad, sexo o poder adquisitivo, sino que la descripción debe ser más específica.

Esto significa que se deben identificar las características principales de su personalidad y de su vida personal y profesional, así como su comportamiento en Internet y sus hábitos de compra. Con toda esta información se crea una representación del cliente que se considera adecuado como comprador, y que además permite que se le pueda conocer en mayor profundidad. De este modo, todas las estrategias y acciones que se lleven a cabo, tendrán más garantías de éxito.

En el caso de una póliza de seguros podríamos hablar de diferentes perfiles, en función del tipo concreto de producto. Así, por ejemplo, y de acuerdo con los estudios del ICEA sobre el perfil medio de quien contrata un seguro de Vida es un varón en algo más del 55% de las compras, casado, con una edad que oscila entre los 35 y los 44 años, residente en las capitales, con un capital asegurado de unos 44.000€ y de cuatro años de duración.

Cómo definir al buyer persona.

Para definir al buyer persona, hay que identificar, además de los aspectos mencionados, lo que se conoce como punto de dolor, que viene a ser aquello que les mueve, como sus deseos e inquietudes y sus necesidades. Además, es imprescindible saber en qué fase del proceso de compra se encuentra, ya que las acciones a implementar variarán en función de si se está en la fase de concienciación, la de consideración, la de decisión o la de fidelización.

Pero, ¿cómo se logra dar respuesta a todas estas incógnitas? Pues precisamente, formulando las preguntas adecuadas a través de un brainstorming. No hay una única metodología, sino que en función del producto o servicio, deben analizarse las cuestiones que deben plantearse y su respuesta. No obstante, en la red pueden encontrarse plantillas modelo.

Si volvemos al ejemplo anterior, que ya define sus características personales, la necesidad principal sería proteger a su familia si le pasa algo, y el producto el seguro de Vida. En cuanto a sus conductas, se incluyen los intereses y las aficiones, qué redes sociales utiliza, cómo se informa y cuáles son sus fuentes de referencia. Dentro del proceso de compra, cuánto dura desde que identifica una necesidad hasta que finalmente adquiere algo que la satisface, cuáles son sus expectativas para un producto de este tipo, si conoce nuestra solución o qué personas influyen en su decisión de compra.

Las respuestas nos ayudarán a conocer a este perfil ficticio en profundidad e identificar cómo podemos aproximarnos a él en cada fase del proceso para que finalmente se convierta en un cliente, así como su retención y fidelización posterior. Dentro de estas últimas, se analizan las características comunes del grueso de clientes que se tengan, de manera que se ofrezcan productos y servicios que vayan acorde a sus necesidades, a través, por ejemplo, de la venta cruzada y la complementaria o la anticipación a su comportamiento.

ENTIDADES Y MEDIACIÓN. MedVida recibe la autorización para la compra de CNP PartnersJulia Casanova se suma al Comité de Dirección de Helvetia como directora de No Vida Particulares MedVida recibe la autorización para la compra de CNP PartnersJulia Casanova se suma al Comité de Dirección de Helvetia como directora de No Vida Particulares |

Noticias recopiladas por Niklauss.

| Fuente: Carta del Mediador 861. © 2023 Ediciones de Negocios, S.L. Madrid Poeta Joan Maragall, 60, 2ª planta – 28020 Madrid Telf: 915 791 038 info@cartadelmediador.com | www.cartadelmediador.com |

| #CatSeguros – #CatFiles – #CatNews ¡¡¡Cuida (cuidamos) tu Patrimonio Personal!!! | |