… todos tenemos la oportunidad de elegir y hacer cosas que, aun pareciéndonos pequeñas, finalmente pueden cambiar grandes cosas e, incluso, cambiar el curso de la Historia …

… todos tenemos la oportunidad de elegir y hacer cosas que, aun pareciéndonos pequeñas, finalmente pueden cambiar grandes cosas e, incluso, cambiar el curso de la Historia …

(FUENTE: https://twitter.com/andrewfunkspain/status/1062766752965255168?s=03)

(FUENTE: https://twitter.com/Inese_seguros/status/1060484547907936256?s=03)

Los beneficios de las entidades financieras acumulados desde 2012 superan con creces los 62.754 millones de euros en los que el Gobierno valora ayudas destinadas desde entonces al sector financiero

La banca ha ganado en España desde que se produje el rescate bancario en 2012más dinero del que ha costado a las arcas públicas esa operación de salvamento: el Gobierno cifra en 62.754 millones de euros el coste del rescate a 31 de diciembre de 2016, fecha de la última actualización del Banco de España, según señala en una respuesta parlamentaria al senador de Compromís Carles Mulet, mientras que los Estados de Gastos e Ingresos Consolidados de Aebanca, la patronal del sector, cifran los resultados del sector entre 2012 y 2017 en 62.473 millones.

A esa cifra hay que añadirle los beneficios obtenidos en esos seis años por las últimas cajas de ahorro, que también se beneficiaron del rescate, y las ganancias de la banca en el tercer trimestre de este año.

Los seis grandes bancos españoles (Santander, BBVA, CaixaBank, Bankia, Bankinter y Sabadell) declararon a la CNMV (Comisión Nacional del Mercado de Valores) unos beneficios netos de 13.909 millones de euros entre enero y septiembre, cifra que, una vez descontado el negocio en el extranjero de los dos primeros (4.436 millones y 3.837 millones) y el acumulado de enero a junio (4.619 millones), deja otros 1.017 millones que sitúan en 63.690 millones el total de enero de 2012 a septiembre de este año, 936 millones por encima del coste del rescate.

“La estimación provisional de los recursos netos destinados al apoyo del sistema financiero se sitúa en 41.150 millones de euros por parte del Fondo de Reestructuración Ordenada Bancaria” (FROB), entre “aportaciones de capital netas, Esquemas de Protección de Activos (EPA) y otras garantías”, a los que se añaden otros “21.604 millones de euros por parte del sector bancario, a través del Fondo de Garantía de Depósitos de Entidades de Crédito”, señala el Gobierno en su respuesta a Mulet.

El ejecutivo añade que “el cálculo de estas aportaciones netas no podrá realizarse hasta la liquidación final de todos los activos”, capítulo en el que hay operaciones pendientes como la venta de Bankia tras su fusión con BMN (Banca Mare Nostrum).

El senador se había interesado por conocer “qué cantidad total de dinero público ha destinado el Estado para el rescate de bancos y cajas de ahorros en los últimos diez años”, qué parte de ella “ha recuperado” y, por último, “qué medidas piensa adoptar para conseguir el pleno retorno del dinero invertido”.

Sin embargo, solo ha obtenido una respuesta a medias de la primera de las tres cuestiones que planteó, por lo que ha formulado dos nuevas preguntas, una para saber si el silencio “significa que no van a adoptar ninguna medida para conseguir el retorno del dinero público invertido” y otra en la que insiste en conocer “qué parte de este dinero se ha recuperado ya”. Mulet ve al ejecutivo “sin plan para recuperar los 62.754 millones de euros del rescate público”.

La segunda comenzó a contestarla el entonces gobernador del Banco de España, Luis María Linde, cuando en septiembre del año pasado dio por perdidos 42.590 millones de los 56.865 invertidos. Que eran, por otra parte, 5.889 millones menos de los que ahora apunta el ejecutivo, cuya cifra también supera en más de 2.000 millones a la estimada por el Tribunal de Cuentas, que valoró la operación en 60.718 millones.

En cuanto al dinero movilizado, asciende a 350.000 millones de euros si se incluye, entre otros conceptos, la puesta en marcha del Sareb o banco malo, que hace unos meses arrastraba 43.476 millones de deuda viva avalada a los que se suman 42.170 millones en aportaciones a su fondo patrimonial (más de la mitad capitalizado); los 85.965 millones emitidos como avales para las subastas de liquidez, la mayoría de los cuales han sido recuperados, o los 19.300 millones del FAAF (Fondo para la Adquisición de Activos Financieros) del que ya en 2008 se beneficiaron más de medio centenar de entidades.

En los años posteriores al rescate, las comisiones por servicios financieros que los bancos cobran a sus clientes se han convertido en uno de los puntales del negocio, con un peso creciente en los últimos tres años, en los que han pasado de suponer el 21,16% de sus ingresos comerciales en 2015 a un 22,46% el año pasado y un 23,23% en el primer semestre de este, por encima del 22,82% de 2013 y del 22,02% de 2012.

Esa evolución apunta que las comisiones por servicios financieros llevan camino de suponer la cuarta parte de los ingresos comerciales de los bancos españoles.

Ese aumento del peso de las comisiones entre 2012 y 2017 coincide con un periodo de gripado del negocio hipotecario, en el que el principal prestado a hogares y empresas se redujo en más de 200.000 millones de euros, con el consiguiente desplome de los ingresos por intereses.

La banca ha optado de manera generalizada por dos recetas para enfrentar esa situación, una gravosa para los clientes y otra ventajosa.

Por una parte, mantener por encima del 8%, e incluso del 10% en algunas fases, el interés de los créditos al consumo para generar mayores ingresos. Eso supone que los bancos españoles prestan el dinero con un rédito entre dos y cuatro puntos por encima de la media de la UE, según los datos del Banco de España.

Y, por otra, bajar el interés de las hipotecas y eliminar comisiones como la de apertura para tratar de aumentar el negocio por la vía de captar un mayor volumen de clientes a base de tirar precios.

EL COMENTARIO by ©® LNC – CatSeguros.net

En esta ocasión seremos muy breves.

El comentario está en el mismo titular que damos a este artículo:

¿Los ciudadanos debemos seguir teniendo una deuda en concepto de Préstamo para el Rescate Bancario, cuando los bancos ya la han recuperado?

Resumen y transcripción escrita ©® LNC by @CatSeguros

DIA 5 – CONSTRUYE TU AUTOESTIMA

¿Te empiezas a creer esas palabras que te dices cuando te miras al espejo?

¿Ves tu rostro cada día más bello?

¿Estás empezando a aceptar y amar a la persona que ve en el espejo?

El AMOR es la cura milagrosa. Amarnos a nosotros mismos obra milagros en nuestra propia vida.

Amarnos a nosotros mismos implica estar radiante por la dicha de «ser nosotros mismos».

Es imposible que lleguemos a amarnos a nosotros mismos si no nos aprobamos y aceptamos.

Si de alguna forma nos negamos las cosas buenas, eso es una muestra de que no nos amamos a nosotros mismos.

Hoy deja de lado todas las críticas y los monólogos negativos, deshazte de tu antigua actitud mental, esa que te engaña y se resiste al cambio, libérate de las opiniones que otras personas tienen sobre ti, afirma esto:

«Soy lo bastante bueno, me merezco que me amen»

Repitámoslo.

EJERCICIO DEL TRABAJO DEL ESPEJO.

Si te asaltan pensamientos negativos, no te resistas a ellos, no luches, no los juzgues,, déjalos que «sean», déjalos que «se queden donde están».

Concéntrate en lo que realmente quieres experimentar, que es «AMOR y APROBACIÓN».

Lo que estamos intentando hacer es regresar a la esencia de lo quienes realmente somos, queremos experimentar «quiénes somos» cuando no nos estamos juzgando.

EJERCICIO DEL DIARIO.

¿Criticas tu cuerpo?

¿Te menosprecias con tus palabras?

Transforma cada una de ellas en una afirmación positiva.

(Ejemplo: «Mi madre cree que estoy gordo»; cambiándolo por «Estoy bien tal como estoy»).

Haz otra lista de las razones por las que a las personas les gusta estar contigo.

EL PENSAMIENTO DEL CORAZÓN: «ME ENCANTA SER YO».

Te imaginas lo que sería vivir cada día sin que te criticara nadie.

¿No sería fantástico estar completamente cómodo y tranquilo?

¡Te levantarías cada día sabiendo que ibas a tener un día maravilloso!.

Puedes levantarte cada mañana sintiendo la dicha de «vivir otro día contigo».

MEDITACIÓN GUIADA: «AFIRMACIONES PARA LA AUTOESTIMA».

«Soy una persona perfectamente adecuada para cualquier situación».

«Elijo sentirme bien conmigo mismo».

«Me merezco mi propio amor».

«Me valgo por mí mismo».

«Acepto y uso mi propio poder».

«Me siento seguro hablando en mi propio nombre».

«Soy amado y aceptado tal como soy, aquí mismo y ahora».

«Tengo mi autoestima alta porque respeto a mi propia persona».

«Mi vida cada día se vuelve mejor, espero con entusiasmo lo que cada hora me depara».

«No soy ni poco ni mucho, ni he de demostrar nada a nadie».

«La vida me apoya de todas las maneras posibles».

«Mi consciencia está llena de pensamientos amorosos positivos y saludables que se reflejan en mis experiencias».

«El mayor regalo que me puedo hacer a mí mismo es mi amor incondicional».

«Me amo tal como soy ahora, no voy a esperar a ser perfecto para amarme».

Se dice que la prensa es el cuarto poder. Su capacidad para influir en la opinión pública va más allá de la revelación de información comprometida o la denuncia de abusos.

Por eso, organismos como la Organización Mundial de la Salud (OMS) consideran a los profesionales de la comunicación parte implicada en la prevención del suicidio (la llamada “muerte silenciada”).

Hablar del tratamiento del suicidio en los medios de comunicación es hablar de dos efectos. Por un lado, del incremento de las muertes por suicidio observado tras la aparición de ciertas noticias relacionadas con el suicidio, lo que se conoce como Efecto Werther.

El nombre recuerda a la oleada de suicidios que hubo después de que Goethe publicase una obra en la que su protagonista, Werther, se suicida.

Pero no todo son malas noticias (nunca mejor dicho). También se ha descrito el papel protector de los medios de comunicación al abordar el tema del suicidio. Es el Efecto Papageno, en alusión a uno de los personajes de La flauta mágica de Mozart al que consiguen disuadir de que no se suicide.

Aunque las evidencias sobre la influencia positiva de los medios de comunicación en la prevención del suicidio no son tan sólidas como las que hay respecto a otras estrategias (p. ej., restringir el acceso a medios letales), eso no significa que su papel sea nulo.

Cabe distinguir entre los reportajes que tratan el suicidio en general y las noticias sobre suicidios concretos.

Al hablar del suicidio en términos generales, se recomienda:

A la hora de informar sobre un suicidio, hay que tener en cuenta lo siguiente:

Y como Fray Ejemplo es el mejor predicador, si piensas en el suicidio, pide ayuda a un profesional o cuéntaselo a alguien de confianza. También puedes contactar con el Teléfono de la Esperanza o la Fundación ANAR en caso de menores.

Y como Fray Ejemplo es el mejor predicador, si piensas en el suicidio, pide ayuda a un profesional o cuéntaselo a alguien de confianza. Protege tu #Salud

Las toallitas que se venden como alternativa del papel higiénico húmedo para WC no se desintegran como el papel higiénico. No deberías tirarlas al WC aunque lo diga en el envase.

La OCU lo comprobó sometiendo a 4 marcas, Húmedo biodegradable de Eroski, Fresh de Scottex, Pure de Colhogar y Bosque Verde de Mercadona, a diversas pruebas de composición y desintegración. Los resultados son reveladores.

Las toallitas que se venden como alternativa del papel higiénico húmedo para WC no se desintegran como el papel higiénico. No deberías tirarlas al WC aunque lo diga en el envase.

La OCU lo comprobó sometiendo a 4 marcas, Húmedo biodegradable de Eroski, Fresh de Scottex, Pure de Colhogar y Bosque Verde de Mercadona, a diversas pruebas de composición y desintegración. Los resultados son reveladores.

El papel de Elon Musk como CEO y presidente de Tesla está repentinamente en riesgo.

La Comisión de Bolsa y Valores dice que el jefe de Tesla debe ser reemplazado de su cargo después de que él declaró públicamente el mes pasado que tenía “fondos asegurados” para privatizar la compañía de vehículos eléctricos a pesar de no tener un acuerdo sólido.

La agencia demandó a Musk el jueves, solicitando a un juez federal que imponga multas y obligue a Musk a ser reemplazado, no solo de Tesla, sino también de la membresía del liderazgo o la junta directiva de cualquier empresa que cotice en bolsa.

Musk se defendió diciendo que “la integridad es el valor más importante en mi vida y los hechos demostrarán que nunca los comprometí de ninguna manera”.

¿Podrá sobrevivir esta tormenta y permanecer en su cargo de liderazgo?

Aquí hay cinco factores clave a tener en cuenta:

1.) ¿La tolerancia al riesgo evitará que Musk se deje?

Musk está dispuesto a correr riesgos, ya que ha vertido la riqueza que acumuló de la cofinanciación de PayPal en Tesla y luego apostando repetidamente a la compañía en productos individuales como el sedán ultra lujoso Model S.

The Wall Street Journal informó que Musk, en el último segundo, canceló un acuerdo con la SEC, previniendo los cargos por fraude de valores.

“No me parece que la SEC esté lista para irse a la lona”, dijo Carl Tobias, profesor de derecho comercial de la Universidad de Richmond. Pero Musk está “jugando con fuego porque pueden forzarlo. Si un juez acepta, es otro asunto”.

Musk siempre ha sostenido que él cree que el sistema de justicia de los Estados Unidos es extremadamente justo y casi siempre es certero. Él articuló esta opinión recientemente en una entrevista de podcast con el comediante Joe Rogan hace varias semanas.

¿Está dispuesto a arriesgar su carrera en esa creencia?

2.) ¿Fueron sus declaraciones probablemente falsas?

Musk insistió, poco después de hacer sus declaraciones originales, que el fondo soberano de riqueza de Arabia Saudita había ofrecido financiar el trato. Pero la SEC dijo que no existían términos de acuerdo.

Si Musk honestamente creía que los detalles reales eran insignificantes, ¿eso realmente importa?

“Si pudiera convencer a un jurado de que ‘mire, soy un inventor, no soy un hombre de finanzas, yo tomé estas discusiones pensando que el acuerdo estaba cerrado (exceptuando) la letra pequeña’, tal vez le creerían y él ganaría“, dijo la antigua encargada de cumplimiento de la SEC, Alma Angotti, que ahora se desempeña como directora ejecutiva de riesgo y cumplimiento en Navigant Consulting.

Pero la SEC también puede seguir una ruta alternativa: probar que Musk fue completamente imprudente con sus tweets.

Otro factor: La aversión bien documentada de Musk a los vendedores, que apuestan contra las acciones de Tesla, podría calificar como un motivo para engañar al mercado, dijo Angotti.

Eso hace que sea “más difícil argumentar que fue solo un error o un poco exagerado”, dijo.

3.) ¿A la SEC le importa que su partida perjudique a los inversores?

Dado que muchos fanáticos de Tesla aman a la compañía debido al liderazgo de Musk, su salida sería ampliamente vista como un duro golpe para el futuro de la compañía.

La SEC, cuya misión es proteger a los inversores, puede no ser capaz de ignorar el hecho de que los inversores de Tesla podrían verse perjudicados si realmente lo expulsan.

“Es algo que consideran y considerarían”, dijo Angotti. “Pero tienen que equilibrar” esa consideración con la posibilidad de que el acusado pueda volver a hacerlo.

Además, la agencia reguladora de Wall Street podría argumentar que debe tomar medidas enérgicas contra Musk por el bien de otras compañías que siguen las reglas. La agencia también podría argumentar que los inversores de Tesla se arriesgaron apostando a un CEO volátil y deben aceptar las consecuencias.

Artículo relacionado:

Elon Musk acepta renunciar como presidente de Tesla en acuerdo con la Comisión de Valores.

Resumen y transcripción escrita ©® LNC by @CatSeguros

DIA 4 – DEJA ATRÁS TU PASADO

Hoy empezamos a desprendernos de cosas, de culpabilizar, a perdonar y a seguir adelante.

Desde que éramos pequeños todos los mensajes que hemos recibido han quedado archivados en lo más profundo de nuestro ser.

Estamos enterrados bajo montañas de registros viejos y negativos.

Hoy vamos a empezar a enviar mensajes nuevos a ese espacio profundo de nuestro ser.

Mensajes como:

Aprenderemos cada día una nueva forma de desapegarnos del pasado y crear armonía en nuestras vidas.

¿Cuáles son los «ladrillos» que nos impiden perdonarnos a nosotros mismos y a nuestro pasado?

Nos cuesta identificar a esos «ladrillos» porque no sabemos exactamente aquello de lo que queremos prescindir. Sabemos lo que no está funcionando bien en nuestras vidas; pero, no sabemos lo que nos está reteniendo.

Todo lo que vemos en nuestras vidas es un espejo de lo que somos. Nuestras experiencias reflejan nuestras creencias internas. Podemos observar nuestras experiencias y, de esa forma, conoceremos cuáles son nuestras creencias. Todas las personas que nos rodean en nuestras vidas reflejan alguna de las creencias que tenemos.

Cuando nos sucede algo desagradable siempre tenemos la oportunidad de interiorizarnos y preguntarnos a nosotros mismos:

«¿De qué forma he contribuido a esta experiencia?»

«¿Qué hay en mi interior que cree que se merece esto?»

«¿Cómo puedo perdonarme, dejar atrás mi pasado y seguir mi camino?»

Afirmemos lo siguiente:

«Dejo ir mis viejas limitaciones y creencias;

me desapego de ellas y me quedo en paz»

Repitámoslo de nuevo.

EJERCICIO DEL TRABAJO DEL ESPEJO.

EJERCICIO DEL DIARIO.

Dibuja 4 columnas, cada una de ellas encabezada por cada uno de estos «4 grandes». Reflexiona sobre lo que cada uno de ellos representa en tu vida. Y, anota en su columna lo que te representen.

Ejemplo: sobre el resentimiento, podemos anotar «me libero del resentimiento; cuanto más resentimiento libero, mas amor tengo para dar».

EL PENSAMIENTO DEL CORAZÓN: «PUEDO DEJAR IR».

Creamos hábitos y patrones porque nos son útiles.

Solemos crear negatividad porque no sabemos cómo manejar algún aspecto de nuestra vida.

Si éste es nuestro caso, formulémonos estas preguntas:

Podremos liberarnos de aquellas cosas que no nos gustan cuando nos dejen de ser útiles. Cuando ya estemos preparado, nos resultará increíblemente fácil liberarnos de ello.

MEDITACIÓN GUIADA: «UNA NUEVA DÉCADA».

Siente que se abre una nueva puerta para una década mu sanadora; en la que sanas aquello que no habías entendido en el pasado; estás en pleno proceso de descubrir todas tus increíbles habilidades; estás aprendiendo a contactar con esas partes de tu cuerpo que están dispuestas a ayudarte de la mejor forma posible.

Visualicémonos atravesando esa puerta para encontrar la sanación de infinidad de maneras.

¡¡¡ABRIMOS ESA PUERTA DE PAR EN PAR AL CRECIMIENTO PERSONAL; Y, LA CRUZAMOS SABIENDO QUE NO CORREMOS NINGÚN RIESGO … Y, ES VERDAD!!!

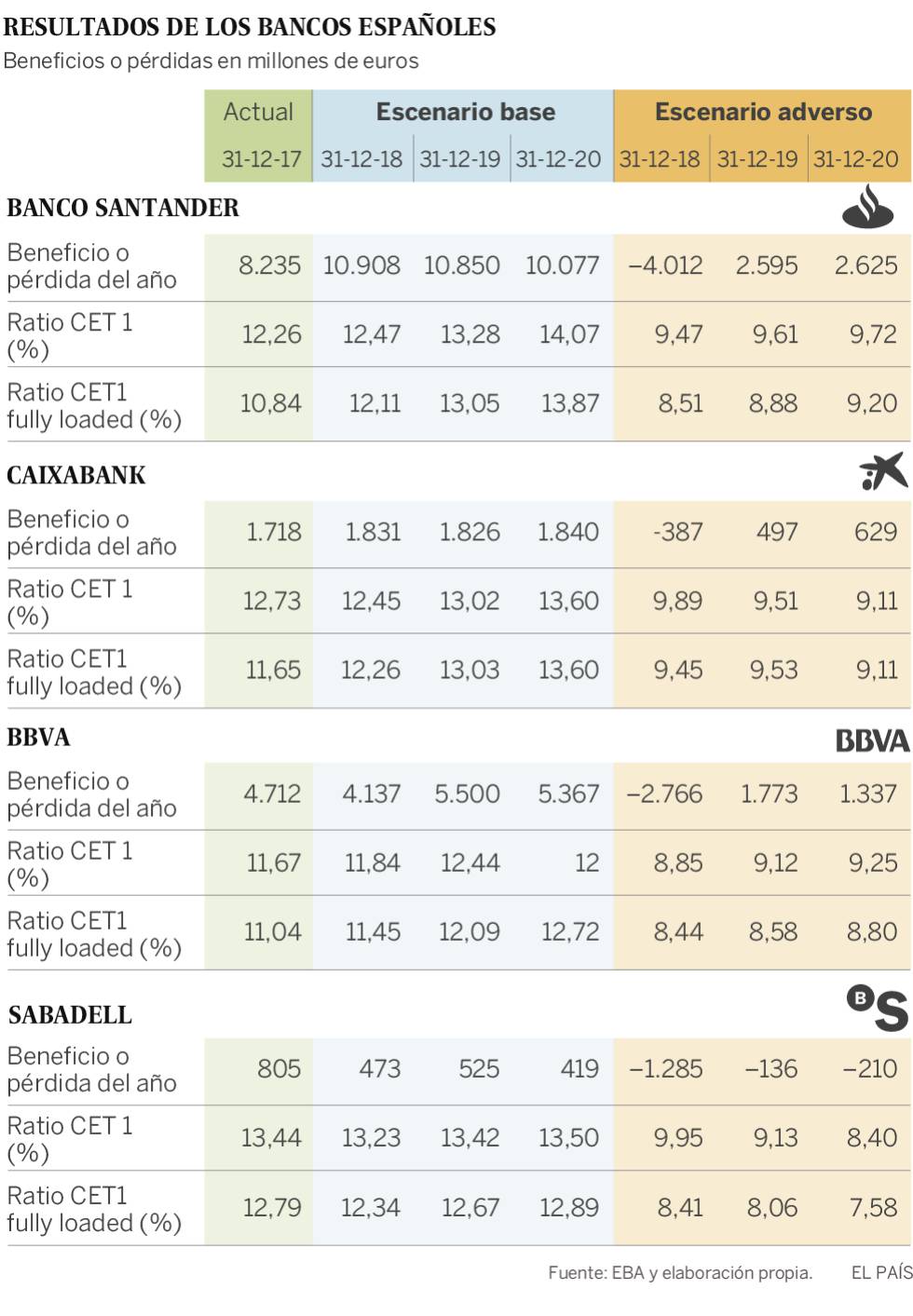

La Autoridad Bancaria Europea (EBA por sus sigla en inglés) ha dirigido una prueba en la que ha evaluado la resistencia y capacidad de recuperación de 48 bancos de la Unión Europea y Noruega, con al menos 30.000 millones de euros en activos, bajo la hipótesis de una fuerte crisis económica. El examen ha incluido a cuatro bancos españoles: BBVA, Santander, CaixaBank y Sabadell. Todos ellos han mostrado un nivel de capital «considerable», según el Banco de España, en un escenario económico adverso.

El banco que mejor aguantaría una crisis, según la EBA, es el alemán NRW.Bank, propiedad del Land de Renania dell Norte-Westfalia, con un 33,96% de capital en el peor escenario, seguido del holandés BNG, radicado en La Haya, también con capital público, con un 22,33%. El sueco Swedbank, con un 21,98% es el tercero mejor colocado. Tres de los cinco mejores son suecos.

Tradicionalmente se ha considerado el 5,5% de capital CET 1 fully loaded, el de más calidad, el nivel del aprobado en la prueba, aunque la EBA ahora no establece un nivel mínimo adecuado. Según este baremo del 5,5%, los 48 bancos habrían pasado el examen. Entre los españoles, el Sabadell saca la nota más baja, con un 7,58% de capital CET 1 fully loaded, el BBVA un 8,8%, el CaixaBank un 9,11% y el Santander un 9,2%.

En el cálculo de los hipotéticos resultados económicos en los escenarios de recesión económica, el Sabadell es también el que peor parado sale entre los españoles, ya que tendría pérdidas en los tres casos analizados por la EBA. Su capital descendería hasta el 7,58% en 2020 en el escenario adverso y con 1.079 millones de pérdidas hipotéticas. Tanto el Santander, BBVA como CaixaBank tendrían pérdidas en 2018 en caso de una recesión, pero posteriormente se recuperarían y volverían a los beneficios en 2019 y 2020.

De los 48 puestos, los cuatro españoles ocupan la parte baja del ranking por capital, ya que están entre los 17 peores. A los cuatro bancos lo que más les ha perjudicado ha sido la caída del 19% en el precio de la vivienda porque hasta 2017, todavía tenían importantes carteras que han vendido este año. Por eso, en la clasificación por países, España ocupa el segundo peor puesto en capital CET 1 fully loaded en el escenario estresado de 2020, con un ratio del 8,96%; solo el Reino Unido está peor, con un 8,26%.

El Banco de España destaca que los bancos han llegado a esta prueba con más capital que a la que hizo la EBA en 2016 porque se han reforzado en este periodo. Entre los analistas, lo que más se valora es el grado de resistencia de su capital a una crisis: el Santander es el gran banco europeo que menos desgasta su capital, al caer un 1,64 puntos entre la posición de partida y el escenario estresado. El BBVA pierde 2,24 puntos, CaixaBank 2,54 puntos, mientras que el Sabadell baja 5,21 puntos. Esta situación le sitúa en el puesto decimotercero por desgaste de capital en una recesión.

Dentro del conjunto europeo, los peores son Barclays, con un capital del 6,37%, seguido de la cooperativa italiana BPM, Lloyd’s y el italiano Nord Ubi Banca. El gigante francés Société Générale quedaría en séptima posición por la cola, con un capital de 7,61% mientras que el banco más grande de Alemania, Deutsche Bank, estén en la octava peor posición con un capital de 8,14% en el escenario más duro.

Francisco Uría, socio responsable de servicios financieros de KPMG, resume la situación diciendo que esta prueba «mide la situación en la que se encuentran los distintos bancos y su capacidad para afrontar situaciones adversas en el futuro. En ese sentido nos encontramos en un momento peculiar con bajos tipos de interés que lógicamente condicionan la rentabilidad de los bancos y esa situación será muy distinta dentro de unos años cuando estos condicionamientos hayan desaparecido”.

Han quedado fuera del examen Bankia, porque se encuentra en proceso de fusión con el banco BMN,y el Popular porque ya forma parte del Santander; ambos fueron examinados hace dos años.Se estudia la solvencia con los datos del cierre del ejercicio de 2017. No se ofrecen aprobados o suspensos, pero sí se refleja qué ratio de capital tendrá cada banco en un escenario económico adverso y cuánto pierde al aplicarle problemas hipotéticos en los mercados financieros», según Fernando de la Mora, director general de la consultora bancaria internacional Alvarez & Marsal.

Por su parte, el Banco Central Europeo (BCE), en su calidad de supervisor bancario, ha llevado a cabo unas pruebas similares a unas 60 entidades adicionales que se encuentran bajo su vigilancia directa, pero sus resultados no se hacen públicos.

En este sentido, el peor escenario macroeconómico contemplado en las pruebas implica una contracción del PIB de la UE del 1,2% en 2018 y del 2,2% en 2019, antes de alcanzar un crecimiento del 0,7% en 2020, lo que representa de forma acumulada una desviación del 8,3% respecto del escenario base de las pruebas, que contempla un crecimiento del 2,2% este año, un avance del 1,9% en 2019 y del 1,8% en 2020. En los exámenes de 2016 la desviación acumulada, calculada como la diferencia entre el escenario base y el adverso en los tres años del test, era del 7,1%. La agencia S&P Global Ratings cree que el escenario macrofinanciero más adverso en los test de estrés de 2018 «es algo más negativo que hace dos años».

Se da la circunstancia de que algunos mercados financieros han empeorado más de lo se aplica en los escenarios estresados, sobre todo por lo referente a la caída de Brasil, Turquía o la prima de riesgos de Italia. En estos casos, que afectan a la banca española por poseer deuda pública italiana, así como al Santander y al BBVA por su presencia en Brasil y Turquía, el supervisor ha castigado a las entidades afectadas con un mayor consumo de capital para ajustar más el test a la realidad del mercado.

(Seguir leyendo el artículo completo aquí)

(Fuente: https://twitter.com/sninobecerra/status/1058640251378376705?s=03)