El director ejecutivo de Apple, Tim Cook, en la conferencia mundial de desarrolladores de Apple celebrada en California. REUTERS / VÍDEO: REUTERS-QUALITY

LA NOTICIA (Enlace al artículo original). APPLE pinchó y con ella arrastró a toda Wall Street. La tecnológica de Cupertino cerró la sesión con una caída del 10%, el mayor golpe que sufre en la era del iPhone. Y provocó de rebote que el índice Dow Jones, el de referencia del parqué neoyorquino, se dejara un 2,8% y se colocara en los 22.686,22 puntos, dejando el soporte de los 23.000 puntos. Las dudas sobre la pujanza económica de China aumentaron el pesimismo. El S&P 500 retrocedió casi un 2,5% mientras que el Nasdaq, el de la nueva economía, lo hizo en un 3,04%.

La segunda jornada bursátil de 2019 ha sido la peor para Apple desde 2013. El detonante de esta ola de negatividad es la revisión a la baja de las estimaciones de ingresos en el trimestre de las compras navideñas; ha pasado de esperar ingresar 91.500 millones de dólares a 84.000 millones (entre 78.309 y 81.829 millones de euros). Si este rendimiento se confirma cuando presente los resultados, será una contracción de casi un 5% respecto a hace un año. Horas antes, estas malas noticias de Apple y la incertidumbre sobre el futuro económico de China, provocaron el derrumbe de los parqués europeos.

Precisamente Tim Cook, consejero delegado de Apple, echó la culpa a China. Y eso también es una mala noticia para el conjunto del mercado. Uno de los motivos de la tensión que acusa Wall Street desde el pasado octubre es una desaceleración de la mayor economía asiática y el efecto de la batalla arancelaria. Como dicen los analistas, Apple suele ser un termómetro del crecimiento en China.

Precisamente Tim Cook, consejero delegado de Apple, echó la culpa a China. Y eso también es una mala noticia para el conjunto del mercado. Uno de los motivos de la tensión que acusa Wall Street desde el pasado octubre es una desaceleración de la mayor economía asiática y el efecto de la batalla arancelaria. Como dicen los analistas, Apple suele ser un termómetro del crecimiento en China.

Otra futura revisión

Goldman Sachs ha asegurado que es probable que Apple tenga que volver a revisar a la baja sus previsiones de ingresos en función de la evolución de la demanda de sus productos en China en 2019. “El recorte de previsión de Apple confirma nuestra opinión negativa en relación con la demanda en China, algo que hemos estado observando desde finales de septiembre”, explicado el analista del banco estadounidense Rod Hall. Asimismo, el analista de Goldman Sachs puso el acento sobre el argumento de Tim Cook de que la base de dispositivos Apple activos aumentó en más de 100 millones de unidades en los últimos doce meses. “Nokia vio una rápida expansión de las tasas de reemplazo a finales de 2007 que fue mucho más allá de lo que hubiera avanzado cualquier pronóstico”, alertó Hall. “Más allá de China, no vemos pruebas sólidas de una desaceleración de los consumidores en 2019, pero solo señalamos a los inversores que creemos que las tasas de reemplazo de Apple probablemente sean mucho más sensibles al entorno macroeconómico, ya que la compañía se está acercando a la máxima penetración de mercado para el iPhone”, apostilló. En este sentido, Goldman Sachs aseguró que no estima que la situación mejore en marzo, por lo que recomendó “permanecer cauteloso” con respecto a la región asiática. El gigante de la maquinaria Caterpillar, otro de los canarios en la mina de la economía china, se dejó un 4%. Boeing sufrió un golpe similar. El anuncio de Apple, por tanto, no hace más que apilar la ansiedad que ya acusan los inversores y que provocó que 2018 fuera el peor año para Wall Street desde la crisis financiera. También fue el peor diciembre desde 1931, durante los años de la Gran Depresión. La tensión de ayer también se explica porque el índice de producción industrial en EE UU cayó a 54,1 puntos en diciembre, lo que podría indicar también que hay una desaceleración en el crecimiento global. Hoy se conocerá la evolución del empleo en diciembre, un dato clave para la Reserva Federal al modular la estrategia de normalización de la política monetaria a lo largo de 2019. En relación con la desaceleración mundial, el presidente de la Fed de Dallas, Robert Kaplan, ha apostado por mantener los tipos de interés sin cambios durante el primer semestre del año, a la espera de constatar si este parón económico es transitorio o algo más serio.LA TECNOLÓGICA ARRASTRA A LAS BOLSAS EUROPEAS

Las malas noticias de Apple y la incertidumbre alrededor de China, en medio de la guerra comercial con EE UU, desató el miedo en las principales plazas europeas que se tiñeron de rojo. En París, el CAC se dejó un 1,66%; Berlín perdió un 1,55% y Londres un 0,62%. Madrid fue de las menos afectadas con un retroceso de solo un 0,31%.

El analista de Self Bank Felipe López-Gálvez dijo que Apple influyó porque está considerado el termómetro del consumo mundial. “La rebaja de perspectivas de Apple era lo que faltaba para confirmar a los inversores que la ralentización del crecimiento global es un hecho”, afirmó López-Gálvez.

“En un día así, el Ibex 35 puede alegrarse de que apenas tenga representación del sector tecnológico porque el castigo del resto de Bolsas ha sido mucho más severo”, apuntó López-Gálvez.

La FUENTE y su comentario: Santiago Niño (@sninobecerra) twitteó a las 8:11 p. m. on jue., ene. 03, 2019: El problema no está en Apple, el problema está en las expectativas mundiales: la Tercer Fase. https://t.co/ScADdJ2gBz (https://twitter.com/sninobecerra/status/1080904445175779328?s=03)

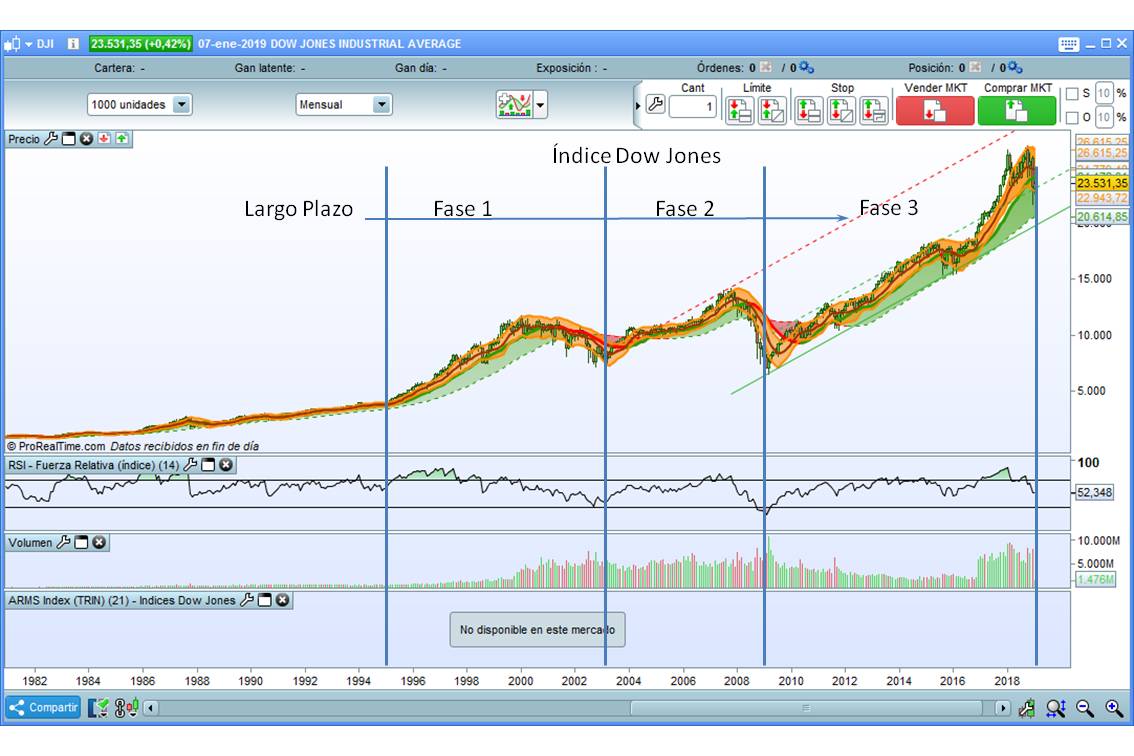

El Comentario y la Interpretación de @CatSeguros By ©® LNC Visto a largo lazo, desde 1995, podríamos resumir esta «Crisis Programada» en los siguientes 3 gráficos:

La FUENTE y su comentario: Santiago Niño (@sninobecerra) twitteó a las 8:11 p. m. on jue., ene. 03, 2019: El problema no está en Apple, el problema está en las expectativas mundiales: la Tercer Fase. https://t.co/ScADdJ2gBz (https://twitter.com/sninobecerra/status/1080904445175779328?s=03)

El Comentario y la Interpretación de @CatSeguros By ©® LNC Visto a largo lazo, desde 1995, podríamos resumir esta «Crisis Programada» en los siguientes 3 gráficos:

- Fase 1: 1995 – 2003 —> CRECIMIENTO ESTABLE.

- Primer impulso de crecimiento.

- Las caídas desde 1999 son suaves.

- Los volúmenes movidos de acciones son crecientes hasta el final de la fase.

- Por tanto, fase clara de crecimiento con corrección final.

- Fase 2: 2003 – 2009 —> CRECIMIENTO + SEMÁFORO EN ÁMBAR.

- Segundo impulso de crecimiento.

- Las caídas desde la 2ª mitad de 2007 son agresivas.

- Los volúmenes movidos de acciones son altos y crecientes hasta el final de la fase.

- Por tanto, fase de claro crecimiento con aviso de que la siguiente fase significará el agotamiento del sistema actual.

- Fase 3: 2009 – 2018 —> CRECIMIENTO DESAFORADO: FIN DE CICLO.

- Tercer impulso de crecimiento.

- El crecimiento se dispara en medio de una crisis global. Coincide con volúmenes movidos de acciones altos que van en descenso progresivo. Esta contradicción indica crecimiento «ficticio» sin soportes en aumentos reales del PIB (de la riqueza real).

- Desde 2ª mitad de 2016 hasta 3er trimestre de 2018 crecimiento desaforado. Volúmenes movidos de acciones e disparan. Se produce la euforia compradora descontrolada.

- Cuarto trimestre 2018 con volúmenes muy altos, caídas muy bruscas del mercado: son las caídas más bruscas de las 3 fases.

- Todo hace pensar que la caída bursátil (y, con ella, la economía estadounidense) será la más dura y dolorosa de las tres fases.

- Fase 1: 1995 – 2003 —> CRECIMIENTO CRÍTICO: SEMÁFORO EN ÁMBAR.

- Primer impulso de crecimiento.

- Las caídas desde 1999 son agresivas. Europa sufre las consecuencias de la grave 1ª fase de USA; mientras USA se nutre de este «traspaso» de las consecuencias. Aparece la 1ª señal de una gran recesión a 3 fases: a la euforia compradora le sigue la desesperación vendedora.

- Los volúmenes movidos de acciones son crecientes hasta el final de la fase.

- Por tanto, fase clara de crecimiento con corrección final muy dura.

- Fase 2: 2003 – 2009 —> CRECIMIENTO + SEMÁFORO EN ÁMBAR.

- Segundo impulso de crecimiento. Incapaz de superar los máximos de la Fase 1; y, al mismo tiempo, capaz de romper los mínimos de la Fase 1.

- Las caídas desde la 2ª mitad de 2007 son más agresivas que las de la Fase 1.

- Los volúmenes movidos de acciones son altos y crecientes hasta el final de la fase.

- Por tanto, fase de clara rotura del sistema con aviso de que la siguiente fase significará el agotamiento y hastío de los mercados (las personas).

- Fase 3: 2009 – 2018 —> MERCADOS HASTIADOS + CRECIMIENTO LEVE SOSTENIDO.

- Tercer impulso de «crecimiento» incapaz de crecer a corto-medio plazo.

- El crecimiento se torna suave, frente a la imagen desaforada en USA. Se imponen las tesis germanas de control del gasto y de la euforia bursátil.

- Se observan 3 impulsos de crecimiento encapsulados en una «senda de crecimiento continuado» desde los mínimos de 2009.

- Todo hace pensar que la caída bursátil dolorosa que pueda sufrir USA en 2019 signifique un «traspaso de capitales» hacia las bolsas europeas.

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

Siendo las 3 fases bastante similares a las del EuroEstoxx50, se observa una señalada diferencia:

- El «dibujo» que «ha realizado» en estas 3 fases permite «ver» una figura de HOMBRO – CABEZA – HOMBRO que se ha desarrollado (a largo plazo, ¡claro está!) entre dos valores 6.000 puntos y 14.000 puntos (descartamos los mínimos inferiores y los máximos superiores y observamos el «dibujo macro»).

Las recomendaciones de @Catseguros Protege y engrosa tus ahorros de ahora para la evolución futura de los acontecimientos.

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

Después de cinco años creando empleo a marchas forzadas, España empieza a ver cerca los números del mercado laboral previos a la crisis. 2018 ha acabado con algo más de 19 millones de afiliados. Desde 2007 no sucedía nada parecido, aunque esa cifra todavía está lejos del máximo histórico de afiliación, que se alcanzó en verano de ese mismo año (19,5 millones).

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos:

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos: