LA NOTICIA (Enlace al artículo original): España roza los 19 millones de cotizantes a la Seguridad Social, que cerró el ejercicio anterior con un déficit de 19.000 millones de euros. Para poner el saldo a cero, en un ejercicio virtual, cada afiliado debería 1.000 euros anuales a las arcas. Se trata de una simulación teórica porque, obviamente, el reparto no sería lineal, sino proporcional a la base de cotización de cada afiliado a la Seguridad Social. Y, de hecho, se trata únicamente de un cálculo para visualizar cuánto supone el déficit per cápita y en ningún caso una suposición real de que ese escenario pudiera darse. Pero ese montante de desajuste per cápita es la prueba de la insostenibilidad y clara evidencia de las tensiones financieras de las cuentas de la Seguridad Social, ya que, según los expertos, además, ese déficit per cápita escalará, en esa simulación, a los 4.000 euros por cotizante en las próximas décadas, sin precisar el año concreto, ya que depende de las medidas que se aborden. Dado que la insuficiencia de aportaciones frente a las prestaciones hace que el sistema sea deficitario en aproximadamente 1.000 euros anuales por cada cotizante, la pregunta que cabe realizarse es si lo que está sobreestimado son las prestaciones y no subestimadas las aportaciones que hay que realizar. A esto responde el profesor del Centro de Estudios Financieros (CEF) Juan Fernando Robles, quien indica que con este enfoque, lo que realmente se produce es que los cotizantes actuales soportan, tanto vía impuestos como vía cotizaciones, unas prestaciones que es muy dudoso puedan llegar a percibir, por lo que podemos hablar de una injusticia generacional, pues los jubilados actuales viven mejor que lo que lo harán quienes les están pagado la pensión.

«Lo que procedería sería alinear las pensiones en cada momento a la recaudación lo más posible»Así, apunta el experto, lo que procedería sería alinear las pensiones en cada momento a la recaudación lo más posible, puesto que un sistema de reparto no debería funcionar con prestaciones definidas y aportaciones inciertas, dado que su quiebra con la actual y previsiblemente futura pirámide poblacional es segura. Por otra parte, prosigue Robles, «buscar el equilibrio del sistema mediante el constante aumento de las cotizaciones es inviable dado que desequilibraría el mercado de trabajo y se puede producir incluso una bajada de recaudación. Sólo a través de aumentos en la población ocupada se pueden paliar estas dificultades, aunque no es previsible que puedan solucionar la totalidad del problema, razón por la que una bajada de pensiones en el futuro es obligada al tiempo que se retrasa la edad de jubilación de forma significativa. Por tanto, ante este escenario, se torna más urgente que nunca adoptar medidas que estabilicen la brecha entre ingresos y gastos, máxime si tenemos en cuenta que realmente los ingresos realmente no pinchan. De hecho, el pasado ejercicio, en 2017, con un millón menos de cotizantes España recuperó el pico de ingresos de 2008, en torno a los 112.000 millones de euros, apuntan los expertos consultados por elEconomista Pensiones. Y aun así, el déficit se fue a los 19.000 millones de euros el pasado ejercicio. Algo que sucede porque, explican los analistas, nuestro país se aferra a un modelo de prestación definida como el actualmente vigente y no a uno de contribución definida.

Cuentas nacionales

Por todo ello, hay economistas y actuarios que recomiendan abordar esa transición a un sistema que equilibre los ingresos y los gastos gradualmente. Una de las soluciones que explican a elEconomista Pensiones es la adopción, de forma paulatina, de un modelo de cuentas nocionales, de forma que cada año un porcentaje de las nuevas altas en jubilaciones se gestionen por este modelo, hasta extenderse a la totalidad; algo que, en definitiva, reduciría gradualmente la cuantía media de las pensiones iniciales. Es lo que hicieron otros países, por ejemplo Suecia, cuando empezaron a constatar tensiones financieras de este calibre en sus cuentas públicas. No en vano, la economía sueca sufrió con aproximadamente una década de antelación el impacto de la generación del baby-boom sin haber tenido previamente un despunte de la inmigración como el que en España retrasó los desequilibrios en la Seguridad Social. El citado modelo sueco, también activo en Letonia y Polonia, consiste en la creación de una cuenta personal para cada trabajador en el momento en que ingresa en el mercado laboral en la que se van anotando sus cotizaciones durante toda la vida laboral. Cuando se produce la jubilación, el montante acumulado en esa cuenta personal se periodifica en una pensión pública calculada en función de la esperanza media de vida. Ello fomenta una mayor proporcionalidad entre lo aportado y lo recibido. De hecho, este funcionamiento es la base para una de las sempiternas peticiones que hacen a España los organismos internacionales: que la pensión pública se calcule en función de toda la vida laboral y que se adapte el Sistema a la creciente esperanza de vida. Como explican los expertos en este modelo a elEconomista Pensiones, en las próximas décadas -sin precisar fecha, ya que esta deriva depende de si se adoptan o no medidas- ese déficit en el entorno del 1,6% del PIB escalaría al 6,3%, trasladando todo el riesgo demográfico al contribuyente y abundando en esa injusticia generacional que menciona el profesor Robles. No en vano, el pago de las pensiones es, en resumen, un contrato intergeneracional en virtud del cual se distribuye su coste entre cohortes demográficas. Y la clave para evitar desequilibrios económicos y financieros reside también en generar un reparto lo más equilibrado posible entre las diferentes generaciones de cotizantes, contribuyentes y pensionistas.FUENTE: Santiago Niño (@sninobecerra) twitteó a las 4:04 p. m. on lun., dic. 03, 2018: ¿Cotiza Ud. a la Seguridad Social? ¿Si? Pues le debe 1.000 euros. https://t.co/aT4fMOZpYO (El sistema sueco funciona en Suecia porque los salarios son los que son). (https://twitter.com/sninobecerra/status/1069608201358884866?s=03)

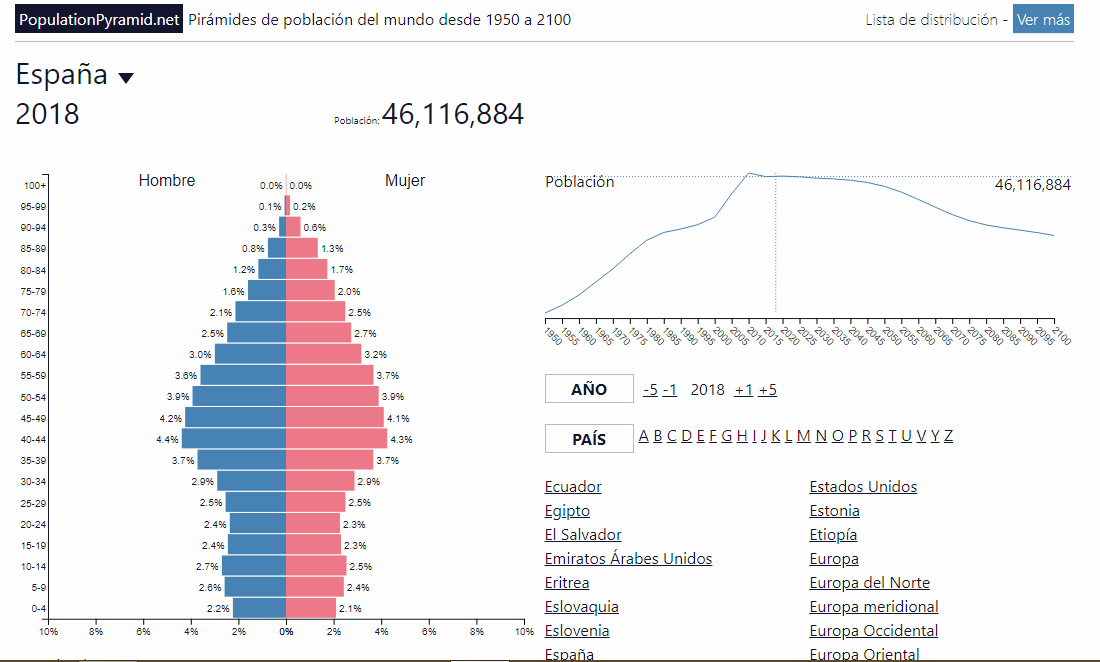

EL COMENTARIO by @CatSeguros ©® LNC El origen real del problema está en que el Sistema de Pensiones actual está basado en el reparto de aquello que, a tales efectos, se recauda. Y, puesto que lo que se recauda a efectos de las pensiones procede de las personas que están en activo (y en edad activa), el capital disponible para las mismas depende directamente de la población en edad de trabajar. Y su perspectiva al futuro depende de las esperanzas estadísticas de población en el país. Dicho de otro modo, el Sistema de Pensiones actual depende directamente de la Pirámide de Población; y, el futuro de éste depende de la esperanza estadística de población. En el caso español, pirámide y población son:

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos:

Es, por tanto, evidente que el Sistema de Pensiones actual (de reparto de lo recaudado para pensiones) se está socavando.

Sólo hay 3 formas de corregir estos datos:

- Que fallezcan más personas de las que nacen.

- Que nazcan más personas de las que fallecen.

- Que, mediante la inmigración, se complete la pirámide.

(Fuente: https://es.wikipedia.org/wiki/Inmigraci%C3%B3n_en_Espa%C3%B1a)

EL CONSEJO. Desde @CatSeguros aconsejamos nos consulten sus soluciones particulares para poder alcanzar sus respectivas jubilaciones en unas condiciones económicas dignas.

Pregúntanos todas tus dudas y solicítanos Oferta de tu Seguro.

Se ha enviado tu mensaje

Alamy.

Alamy.

Las toallitas que se venden como alternativa del papel higiénico húmedo para WC no se desintegran como el papel higiénico. No deberías tirarlas al WC aunque lo diga en el envase.

La OCU lo comprobó sometiendo a 4 marcas, Húmedo biodegradable de Eroski, Fresh de Scottex, Pure de Colhogar y Bosque Verde de Mercadona, a diversas pruebas de composición y desintegración. Los resultados son reveladores.

Las toallitas que se venden como alternativa del papel higiénico húmedo para WC no se desintegran como el papel higiénico. No deberías tirarlas al WC aunque lo diga en el envase.

La OCU lo comprobó sometiendo a 4 marcas, Húmedo biodegradable de Eroski, Fresh de Scottex, Pure de Colhogar y Bosque Verde de Mercadona, a diversas pruebas de composición y desintegración. Los resultados son reveladores.