- Fedea: «Parte del ajuste debería recaer sobre los ya jubilados»

- Durante la crisis, el colectivo de los pensionistas «ha sido mejor tratado»

- «Incrementar desmesuradamente el gasto atenta contra la equidad»

La NOTICIA (Enlace al artículo original). El sistema público de pensiones en España está entre los más generosos de la UE en relación a los salarios. Además ofrece retornos muy generosos en relación a las aportaciones realizadas por trabajadores y empresarios, lo que está en el origen de los problemas de sostenibilidad que tan visibles se han hecho en los últimos años, según explican desde Fedea. Si no se reformula la generosidad de las pensiones, acabar con el déficit de la Seguridad Social supondría aumentar un 23% la recaudación de IRPF, aumentar los cotizantes en 3,6 millones o aumentar la base de cotización de todos los afiliados en 4,8 puntos de media. Desde la Federación de Estudios de Economía Aplicada aseguran que España cuenta con la mayor tasa de sustitución cuando se compara la pensión que se cobra con el salario cobrado antes de la jubilación (la cuarta si se compara con el salario medio de la vida laboral), y advirtió de que «incrementar desmesuradamente el gasto en pensiones atenta contra la equidad entre generaciones», por lo que abogó por «distribuir más los esfuerzos» y no hacerlos recaer tanto como hasta ahora en las generaciones futuras.

En este sentido, García afirmó que «la política tiende a complacer esos criterios y no se adoptan las medidas necesarias» para la sostenibilidad del sistema y criticó las últimas revalorizaciones en base al IPC y que se hayan abandonado las últimas reformas que introducían el los índices de Revalorización y Sostenibilidad.La política tiende a complacer ciertos criterios como muestran las últimas revalorizaciones en base al IPC

Asimismo, destacó que durante la crisis el colectivo pensionista «ha sido mejor tratado que el resto de la población», por lo que incidió en la necesidad de «distribuir con más equidad los esfuerzos» entre toda la población. Sobre este punto, el informe señala que desde 2007, el porcentaje de población por debajo del umbral de pobreza relativa en España creció hasta casi el 20%, mientras que la población penionista en dicha situación se redujo del 15% en 2006 al 8,9% en 2016.

Miguel Ángel García: «la sociedad española no es consciente de la magnitud de las cifras del sistema público de pensiones»Por su parte, De la Fuente afirmó que los pensionistas «no han sido los que más han sufrido durante la crisis» y defendió que «una parte del ajuste en el futuro debería recaer sobre los ya jubilados»para que «a nadie la caiga un coste excesivo», al considerar, según palabras de García, que «incrementar desmesuradamente el gasto en pensiones atentará contra la equidad entre generaciones».

No hay soluciones mágicas

Aunque no existen soluciones mágicas e indoloras para el problema, el estudio también concluye que nuestro sistema público de pensiones puede ser financieramente viable con prestaciones similares, en términos relativos, a las de otros países europeos.El FMI alerta de que  habrá que rebajar las pensiones si no se elevan los ingresos.

habrá que rebajar las pensiones si no se elevan los ingresos.

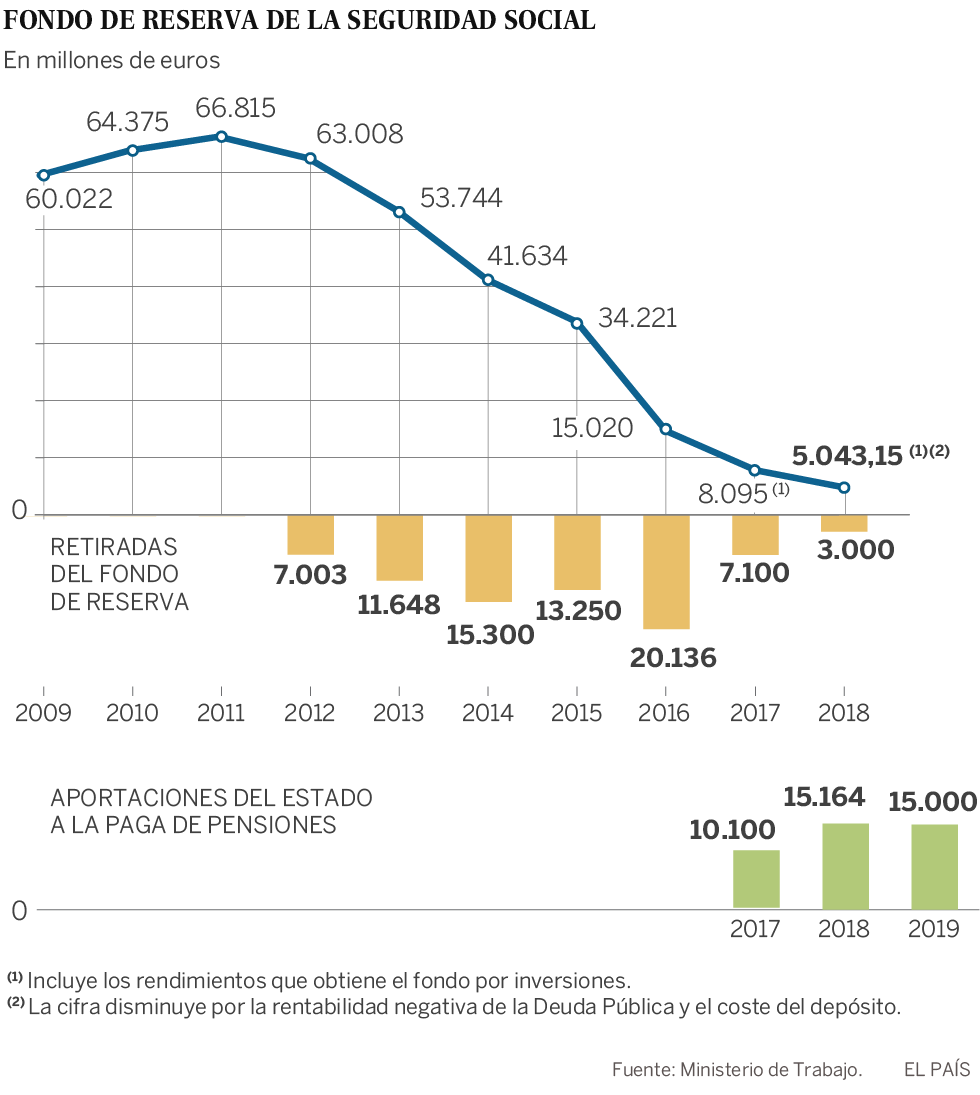

«El sistema de pensiones tiene que colaborar con un comportamiento sano de la economía», afirmó García, quien advirtió de que «un sistema no puede ser al mismo tiempo muy contributivo y muy universal, ya que si son suficientes para todo el mundo entonces no se cumple con el elemento contributivo y se rompe con el principio de salario en diferido». Sobre este punto, el autor del informe explicó que el sistema español es contributivo pero que una gran parte de la población cobra una pensión mayor a lo que le correspondería en función de lo aportado durante su vida laboral. En la misma línea, el investigador de Fedea advirtió que «la sociedad española no es consciente de la magnitud de las cifras del sistema público de pensiones» y que «el actual déficit exige un gran esfuerzo de todos». «Si España no consigue consolidar sus cuentas públicas, cuando llegue la próxima crisis el gasto en pensiones supondrá la tercera parte del gasto público y será donde más probable sea hacer ajustes», agregó. En concreto, el informe refleja que la ratio de lo que supone el gasto de pensiones en relación al PIB ha aumentado en 3,4 puntos de PIB desde 2007 y que, mientras que durante la crisis los ingresos por cuotas sociales para financiar las pensiones cayeron un 10,5%, el gasto en pensiones aumentó un 28%, pasando «de un cómodo superávit» de la Seguridad Social de 16.000 millones (1,4%) a un déficit de unos 19.000 millones (1,6%).

Cerrar el déficit con ingresos supone…

Sobre la forma de acabar con el déficit de la Seguridad Social, García señaló que no es posible reequilibrar el sistema y hacer sostenible las pensiones sólo con creación de empleo y mejora de los salarios, ya que, «todos los salarios tendrían que crecer un 17%». Sobre este aspecto, el informe apunta que para poder acabar con el actual déficit de 19.000 millones haría falta subir el 23% la recaudación del IRPF o tener 3,6 millones de afiliados más a la Seguridad Social o subir el 17,1% la base de cotización o un incremento de 4,8 puntos del tipo medio de cotización.

La FUENTE y su Comentario. Santiago Niño (@sninobecerra) twitteó a las 4:17 p. m. on lun., ene. 21, 2019: Por un lado las/los pensionistas de ESP no cesan de reivindicar lo miserable de sus pensiones y la pérdida constante de poder adquisitivo, y por otro las pensiones de ESP son ‘las más generosas de EUR’. Algo está mal. https://t.co/8P8VMwuokC (https://twitter.com/sninobecerra/status/1087368677253677058?s=09)

Criticamos al avestruz por ocultar su cabeza bajo tierra cuando «huele el peligro»: se piensa que no viéndolo, sencillamente el peligro pasará de largo y no le hará ningún mal.

Criticamos al avestruz por ocultar su cabeza bajo tierra cuando «huele el peligro»: se piensa que no viéndolo, sencillamente el peligro pasará de largo y no le hará ningún mal. problemas y dificultades que se aproximan frente a nosotros y que ya tenemos frente a nuestras narices.

problemas y dificultades que se aproximan frente a nosotros y que ya tenemos frente a nuestras narices.

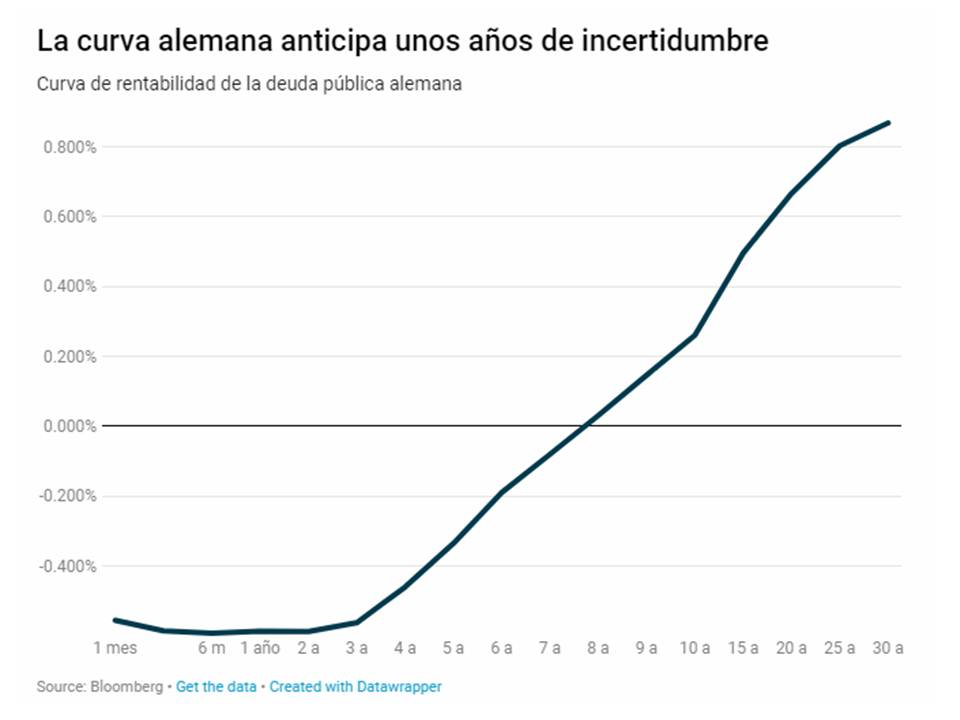

El indicador de probabilidad de subida de tipos que elabora Bloomberg a partir de los datos de rentabilidad del mercado señala que los inversores apenas dan un 36% de posibilidades a que el BCE empiece a endurecer su política monetaria este año; por el contrario, el rango de posibilidades de que se mantengan sin cambios sube hasta el 61%. Eso significaría que se quedarían en el mínimo histórico del 0% para estimular la economía o, al menos, para evitar la próxima crisis. Esta política expansiva seguiría abaratando el crédito a familias y empresas y así se fomentaría el consumo y la inversión frente al parón del sector exterior.

El indicador de probabilidad de subida de tipos que elabora Bloomberg a partir de los datos de rentabilidad del mercado señala que los inversores apenas dan un 36% de posibilidades a que el BCE empiece a endurecer su política monetaria este año; por el contrario, el rango de posibilidades de que se mantengan sin cambios sube hasta el 61%. Eso significaría que se quedarían en el mínimo histórico del 0% para estimular la economía o, al menos, para evitar la próxima crisis. Esta política expansiva seguiría abaratando el crédito a familias y empresas y así se fomentaría el consumo y la inversión frente al parón del sector exterior. En octubre, cuando los inversores esperaban una subida de tipos a lo largo de 2019, la rentabilidad del bono llegó a escalar hasta el 1,75%. Desde entonces se han sucedido las noticias económicas negativas y la rentabilidad ha caído en más de 40 puntos básicos. Los inversores muestran así su confianza en que el presidente del BCE, Mario Draghi, optará por la prudencia y no retirará todavía los estímulos.

En octubre, cuando los inversores esperaban una subida de tipos a lo largo de 2019, la rentabilidad del bono llegó a escalar hasta el 1,75%. Desde entonces se han sucedido las noticias económicas negativas y la rentabilidad ha caído en más de 40 puntos básicos. Los inversores muestran así su confianza en que el presidente del BCE, Mario Draghi, optará por la prudencia y no retirará todavía los estímulos. Este comportamiento anómalo de la rentabilidad exigida a la deuda indica claramente la incertidumbre de los inversores sobre la siguiente crisis. De ahí que los bancos centrales vayan a ser más prudentes en los próximos meses. Según el indicador de Bloomberg, el mercado también está descontando que no habrá subida de tipos de la Reserva Federal en 2019, con un rango de probabilidad del 63,3%.

Este comportamiento anómalo de la rentabilidad exigida a la deuda indica claramente la incertidumbre de los inversores sobre la siguiente crisis. De ahí que los bancos centrales vayan a ser más prudentes en los próximos meses. Según el indicador de Bloomberg, el mercado también está descontando que no habrá subida de tipos de la Reserva Federal en 2019, con un rango de probabilidad del 63,3%. El mercado descuenta que la inflación en Europa se mantendrá estancada en el entorno del 1,5% a medio plazo (este es el indicador de expectativas de inflación que más utilizan los bancos centrales). Esto significa que el BCE no tendrá que combatir las presiones inflacionistas y podrá mantener por más tiempo su política de estímulos con los tipos de interés en el 0%. De este modo, tendrá margen para seguir esperando y evitar un movimiento precipitado que pueda desembocar en la próxima crisis. Aunque tal vez no esté en su mano evitarla.

El mercado descuenta que la inflación en Europa se mantendrá estancada en el entorno del 1,5% a medio plazo (este es el indicador de expectativas de inflación que más utilizan los bancos centrales). Esto significa que el BCE no tendrá que combatir las presiones inflacionistas y podrá mantener por más tiempo su política de estímulos con los tipos de interés en el 0%. De este modo, tendrá margen para seguir esperando y evitar un movimiento precipitado que pueda desembocar en la próxima crisis. Aunque tal vez no esté en su mano evitarla.